Tamaño del mercado de acero estructural, participación, crecimiento e análisis de la industria, por tipo de producto (acero estructural pesado, acero estructural ligero y barras de refuerzo), por tipo (acero enrollado y acero enrollado en frío), y por aplicación (residencial y no residencial) y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: julio de 2024 | Autor: Ashim L. | Última actualización: febrero de 2026

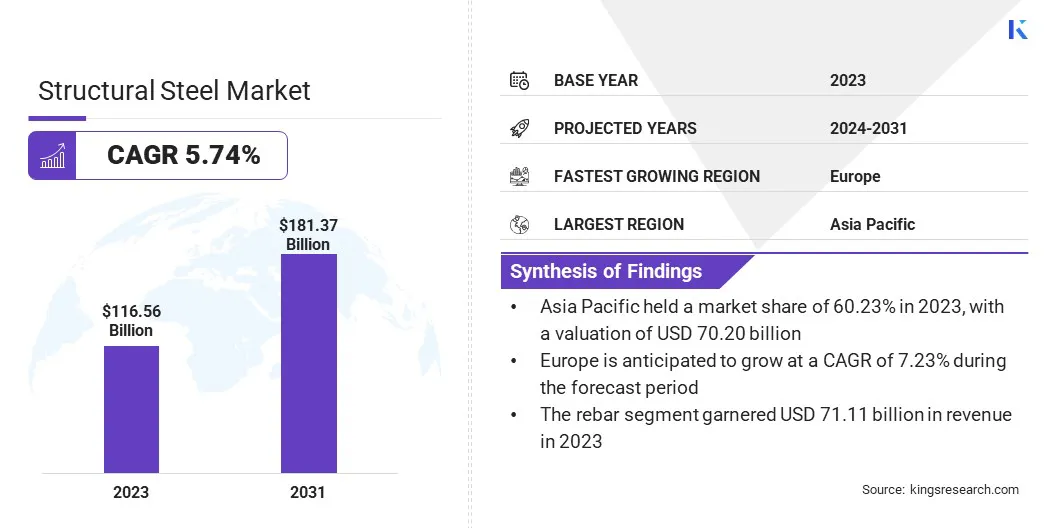

Global Structural Steel Market size was valued at USD 116.56 billion in 2023 and is projected to grow from USD 122.69 billion in 2024 to USD 181.37 billion by 2031, exhibiting a CAGR of 5.74% from 2024 to 2031. In the scope of work, the report includes products offered by companies such as Arcelor Mittal S.A., Gerdau S/A, Tata Steel, Voestalpine Stahl GmbH, Evraz Plc, JFE Steel Corporation, JSW Ltd, Nippon Steel Corporation, Sail, SSAB y otros.

El mercado está experimentando un crecimiento sustancial debido a la rápida urbanización e industrialización, particularmente en las economías emergentes. La expansión de la industria de la construcción, alimentada por el aumento de las inversiones de infraestructura y los proyectos residenciales, aumenta significativamente la demanda de acero estructural. Los avances tecnológicos en la producción de acero mejoran la eficiencia y reducen los costos, impactando aún más el crecimiento del mercado.

Además, el cambio global haciasLas prácticas de construcción sostenibles, enfatizando materiales reciclables y duraderos, respaldan la adopción de acero estructural.

Las iniciativas y políticas gubernamentales que promueven el desarrollo de la infraestructura, junto con la creciente necesidad de edificios de eficiencia energética, contribuyen aún más a la expansión del mercado. El robusto crecimiento de los sectores automotrices y de fabricación aumenta aún más la demanda, ya que el acero estructural es crucial en la producción de vehículos y maquinaria.

El mercado de acero estructural está presenciando un crecimiento constante, respaldado por su amplio uso en las industrias de construcción y fabricación. El acero estructural, conocido por su alta resistencia, versatilidad y durabilidad, es fundamental en los marcos de construcción, puentes y estructuras industriales. El mercado se beneficia de los avances en las tecnologías de fabricación de acero,que mejoran la calidad del producto y reducen el tiempo de producción.

Asia-Pacific domina el mercado, impulsado por el aumento de los proyectos de infraestructura y la expansión industrial en países como China e India.

Además, América del Norte y Europa poseen importantes cuotas de mercado, con inversiones en curso en construcción comercial y residencial. Sin embargo, el mercado enfrenta varios desafíos, como fluctuar los precios de las materias primas y las estrictas regulaciones ambientales que afectan los procesos de producción.

El acero estructural se refiere a una categoría de acero utilizada para hacer materiales de construcción en varias formas. Su composición incluye hierro, carbono y otros elementos que mejoran sus propiedades mecánicas.

El acero estructural encuentra aplicaciones extensas en marcos de construcción, puentes, torres y equipos pesados, debido a su resistencia, ductilidad y resiliencia. Se divide en varios tipos, como acero estructural pesado, acero estructural ligero y barras de refuerzo.

Se produce en varias formas, incluidas vigas, columnas, barras y placas, adaptadas para cumplir con los requisitos específicos de ingeniería y arquitectura. El material es esencial para la construcción moderna debido a su reciclabilidad y capacidad para soportar cargas significativas. El mercado abarca actividades que van desde la extracción y el procesamiento de la materia prima hasta la fabricación y distribución de productos terminados.

Revisión del analista

El mercado de acero estructural está experimentando un crecimiento sustancial debido a los esfuerzos de los fabricantes para mejorar la calidad del producto y la eficiencia de producción. Las empresas están invirtiendo fuertemente en tecnologías avanzadas como la automatización y la IA para racionalizar los procesos de fabricación y reducir los costos. Se están introduciendo nuevos productos, incluidas las variantes de acero de alta resistencia y livianas, para satisfacer la creciente demanda de la construcción yautomotorsectores.

Los fabricantes se centran aún más en prácticas sostenibles, incorporando materiales reciclados para alinearse con los estándares ambientales globales. Para capitalizar las oportunidades de mercado, las empresas deben priorizar la innovación en los métodos de producción y expandir sus carteras para incluir opciones ecológicas. Fortalecer la resiliencia de la cadena de suministro y la formación de asociaciones estratégicas mejoran aún más la presencia de la marca y la competitividad del mercado.

¿Qué factores contribuyen al crecimiento del mercado de acero estructural?

La rápida urbanización y la industrialización en los países en desarrollo están ayudando al crecimiento del mercado de acero estructural. La expansión de las ciudades destaca la creciente demanda de edificios de gran altura, complejos comerciales y proyectos de infraestructura, como puentes y carreteras. Se prefiere el acero estructural para estos proyectos debido a su alta resistencia, flexibilidad y rentabilidad.

Los gobiernos de las economías emergentes están invirtiendo fuertemente en infraestructura para apoyar el crecimiento económico, lo que aumenta aún más la demanda de acero estructural. Además, los avances en las tecnologías de producción de acero están mejorando la calidad y la disponibilidad de acero estructural, lo que lo convierte en un material altamente favorecido para las necesidades de construcción modernas.

La fluctuación en los precios de las materias primas plantea un desafío significativo para el desarrollo del mercado, afectando tanto los costos de producción como los márgenes de ganancias. Superar este desafío implica adoptar estrategias como contratos a largo plazo con proveedores para cerrar los precios y reducir la volatilidad. Las empresas están invirtiendo cada vez más en tecnologías de reciclaje avanzadas para reutilizar el acero desechos, reduciendo así la dependencia de las materias primas.

Diversificando elcadena de suministroIncluir múltiples proveedores de diferentes regiones ayuda a mitigar los riesgos asociados con las fluctuaciones de precios. Además, las innovaciones en los procesos de producción para aumentar la eficiencia y reducir los desechos contribuyenspara estabilizar los costos, asegurando así un crecimiento sostenible del mercado.

Según la Asociación de Galvanizers, aproximadamente el 86% se recicló como chatarra para hornos, con un 13% adicional utilizado directamente en nuevos proyectos de construcción. En particular, solo el 1% de la salida de acero total terminó en vertederos o oxidados. A diferencia del concreto, la demolición de acero no dejó material residual, por lo tanto, mitigando posibles preocupaciones de contaminación futura. La investigación ha indicado una reducción significativa del 19% en las emisiones de CO2 cuando se emplea el acero en lugar de concreto en los procesos de construcción y demolición.

¿Qué significa el crecimiento en los esfuerzos de sostenibilidad para este mercado?

El mercado de acero estructural está presenciando una tendencia creciente hacia la sostenibilidad y las prácticas de construcción ecológica. Las empresas de construcción utilizan cada vez más acero estructural debido a su reciclabilidad y un menor impacto ambiental en comparación con los materiales tradicionales. La adopción de certificaciones de construcción ecológica, como el liderazgo en energía y diseño ambiental (LEED), promueve el uso de materiales sostenibles.

Los fabricantes están invirtiendo fuertemente en procesos de producción ecológicos para reducir las emisiones de carbono y el consumo de energía. Esta tendencia se ve afectada por los requisitos regulatorios, junto con una creciente conciencia entre los consumidores y las empresas con respecto a la responsabilidad ambiental, lo que lleva a una mayor demanda de acero estructural en proyectos de construcción sostenibles.

En enero de 2024, Tata Steel, después de amplias discusiones con el Comité de Acero del Reino Unido, acordó ciertos aspectos de su propuesta de reducción de emisiones. Sin embargo, la compañía determinó que no era factible mantener la producción continua del horno de altos. Es probable que esto resulte en el cierre gradual de los calzoncillos de Port Talbot, y una inversión de £ 1.25 mil millones en tecnología de horno de arco eléctrico para garantizar la sostenibilidad de producción a largo plazo, respaldada por el apoyo del gobierno del Reino Unido. Esta transformación buscó reducir significativamente las emisiones de carbono mientras mantenía la calidad y competitividad del acero.

La integración de tecnologías avanzadas, como el modelado de información de edificios (BIM), está transformando el panorama del mercado de acero estructural.

BIM está facilitando un diseño, planificación y ejecución más precisos de proyectos de construcción, mejorando así la eficiencia y reduciendo los costos. Los fabricantes y fabricantes de acero estructural están adoptando cada vez más BIM para mejorar la colaboración con arquitectos y contratistas, lo que lleva a mejores resultados del proyecto.

Esta tendencia está dando como resultado procesos de fabricación más precisos y eficientes, minimizando así los desechos y errores del material. El uso de BIM permite que el mantenimiento predictivo y la gestión del ciclo de vida de las estructuras, contribuyan al crecimiento del mercado al garantizar la longevidad y la durabilidad de las estructuras de acero en diversos proyectos de construcción.

Análisis de segmentación

El mercado global está segmentado según el tipo de producto, el tipo, la aplicación y la geografía.

¿Qué tan grande es el segmento de refuerzo en este mercado?

Según el tipo de producto, el mercado se clasifica en acero estructural pesado, acero estructural ligero y barras de refuerzo. El segmento de refuerzo lideró el mercado de acero estructural en 2023, alcanzando una valoración de USD 71.11 mil millones.

Este crecimiento se atribuye a su papel fundamental en el refuerzo de las estructuras de concreto, que es esencial para la construcción residencial y no residencial. La capacidad de la barra de refuerzo para mejorar la resistencia a la tracción del concreto lo hace indispensable en los proyectos de construcción modernos.

El aumento en el desarrollo de la infraestructura, particularmente en las economías emergentes, está impulsando significativamente la demanda de barras de refuerzo.Además, las inversiones gubernamentales en proyectos a gran escala, como carreteras, puentes y edificios comerciales, están reforzando el crecimiento del segmento.

Los avances tecnológicos en la producción de refuerzo, lo que mejora su fuerza y durabilidad, son un factor significativo que contribuyen al crecimiento del segmento.

¿Cuál es el crecimiento esperado del segmento de acero enrollado en frío?

Basado en el tipo, el mercado se clasifica en acero en caliente y acero enrollado. El segmento de acero enrollado en frío está listo para presenciar un crecimiento significativo a una tasa compuesta anual de 6.73% durante el período de pronóstico (2024-2031).

Este crecimiento se ve impulsado por su acabado superficial superior, resistencia y precisión dimensional en comparación con el acero en caliente. Esto lo hace muy adecuado para aplicaciones que requieren precisión y acabados de alta calidad, como la fabricación de automóviles y electrodomésticos.

Además, los avances en las tecnologías de rodar en frío mejoran la eficiencia de producción y expanden el rango de aplicaciones. La creciente demanda de materiales livianos de alta resistencia en el sector automotriz, junto con el creciente énfasis en los edificios de eficiencia energética, son factores clave que estimulan la expansión del segmento de acero enrollado en frío.

¿Qué tan grande es el segmento no residencial en este mercado?

Según la aplicación, el mercado está segmentado en residencial y no residencial. El segmento no residencial aseguró la mayor cuota de mercado de acero estructural del 76.78% en 2023 debido a su uso extenso en proyectos comerciales, industriales e de infraestructura. La demanda de acero estructural en aplicaciones no residenciales es impulsada por inversiones continuas en infraestructura pública, incluidas redes de transporte, instalaciones de salud e instituciones educativas.

El aumento en los desarrollos de bienes raíces comerciales, como edificios de oficinas, espacios minoristas y hoteles, respalda aún más la expansión del segmento. Además, la creciente tendencia haciasLa urbanización y las iniciativas de ciudades inteligentes están reforzando la construcción de estructuras no residenciales avanzadas y sostenibles. Estos factores garantizan colectivamente el sólido crecimiento y expansión del segmento no residencial en el mercado.

¿Cuál es el escenario del mercado en Europa y la región de Asia-Pacífico?

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de acero estructural de Asia-Pacífico tuvo una participación significativa de alrededor del 60,23% en 2023, con una valoración de USD 70.20 mil millones. Este dominio se atribuye a la rápida urbanización e industrialización en países como China e India. Los proyectos masivos de infraestructura, como la iniciativa Belt and Road, han aumentado significativamente la demanda de acero estructural.

Además, las inversiones gubernamentales en construcción residencial y comercial están impulsando aún más el crecimiento del mercado regional. El robusto sector manufacturero de la región, que produce una amplia gama de bienes de consumo e industriales, afecta positivamente el requisito de acero estructural.

Además, los avances tecnológicos y la mano de obra rentable en Asia y el Pacífico mejoran la eficiencia de la producción de acero, reforzando la ventaja de la regiónposición en el mercado.

Se proyecta que Europa crecerá a una tasa compuesta anual de 7.23% durante el período de proyección. Este rápido crecimiento es estimulado por inversiones sustanciales en infraestructura sostenible y prácticas de construcción ecológica. Los países europeos están adoptando cada vez más tecnologías y materiales de construcción avanzados para cumplir con las estrictas regulaciones ambientales y los objetivos de reducción de carbono.

El enfoque de la región en renovar y modernizar la infraestructura de envejecimiento, incluidas las redes de transporte y los edificios públicos, está aumentando la demanda de acero estructural de alta calidad. Además, el crecimiento de las industrias automotrices y aeroespaciales en Europa, que requieren materiales livianos y fuertes, está ayudando a la expansión del mercado regional.

Panorama competitivo

El informe del mercado del acero estructural proporcionará una visión valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Los fabricantes están adoptando una variedad de iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de acero estructural

Mayo de 2024 (expansión):Nucor Steel Berkeley amplió su presencia en el mercado mediante la construcción de una línea de galvanización continua de grado automotriz de USD 425 millones para aumentar su participación de mercado en los sectores Durables automotrices y de consumo. La nueva línea, suministrada por Primetals, se desarrolló con una capacidad anual de 500,000 toneladas, destinada a producir varios metales de lámina de alto grado. Esta expansión apoyó el proceso de fabricación de acero sostenible de Nucor, que utilizó el reciclaje para reducir las emisiones de carbono. REW proporcionó aún más servicios de administración de ingeniería y construcción.

Noviembre de 2023 (inversión):Pipe & Steel Industrial Fabricators Inc. anunció una inversión de USD 4.3 millones para expandir sus instalaciones de fabricación de la parroquia Livingston. Este proyecto tenía como objetivo mejorar la eficiencia, la seguridad laboral y la rentabilidad para los clientes. Incluyó actualizaciones de equipos y tecnología, agregando 14,000 pies cuadrados a la instalación de fabricación de tuberías, 8,000 pies cuadrados a la tienda de acero estructural y una nueva pintura cubierta y área de voladura. El estado proporcionó un paquete de incentivos competitivos para respaldar esta iniciativa de expansión.

El mercado global de acero estructural está segmentado como:

Por tipo de producto

Acero estructural pesado

Acero estructural ligero

Refugio

Por tipo

Acero en caliente

Acero enrollado

Por aplicación

Residencial

No residencial

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el tamaño y el pronóstico del mercado para el mercado de acero estructural hasta 2031?

¿Qué tipos de productos dominan el mercado de acero estructural?

¿Qué regiones son la demanda líder de acero estructural?

¿Cuáles son los principales impulsores de crecimiento de la demanda de acero estructural?

¿Quiénes son las empresas líderes en la industria del acero estructural?

¿Qué oportunidades existen para los inversores?

¿Cómo me ayuda este informe a comprender la cadena de suministro en Asia, donde planeamos expandir nuestras operaciones?

Necesitamos planificar nuestras inversiones a largo plazo. ¿Cómo me ayuda este informe a identificar el motor de crecimiento global más importante para nuestro negocio?

¿Cómo me ayuda este informe a comprender el panorama competitivo y los principales actores con los que obtendré y competiré?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.