Tamaño del mercado de Lidar de estado sólido, participación, crecimiento y análisis de la industria, por tipo (escaneo basado en MEMS, matrices ópticas en fase, Flash LiDAR), por aplicación (vehículos autónomos, visión artificial inteligente y robótica, cirugía asistida, drones aéreos) y análisis regional. 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado incluye el desarrollo, producción, integración e implementación de sistemas LiDAR de estado sólido en diversas industrias. Incluye tecnologías LiDAR como escaneo basado en MEMS, matrices ópticas en fase y LiDAR flash.

Estas tecnologías se utilizan en aplicaciones que requieren soluciones de detección compactas, duraderas y rentables. El informe explora los impulsores clave del desarrollo del mercado, ofreciendo un análisis regional detallado y una descripción general completa del panorama competitivo que da forma al crecimiento del mercado.

Mercado Lidar de estado sólidoDescripción general

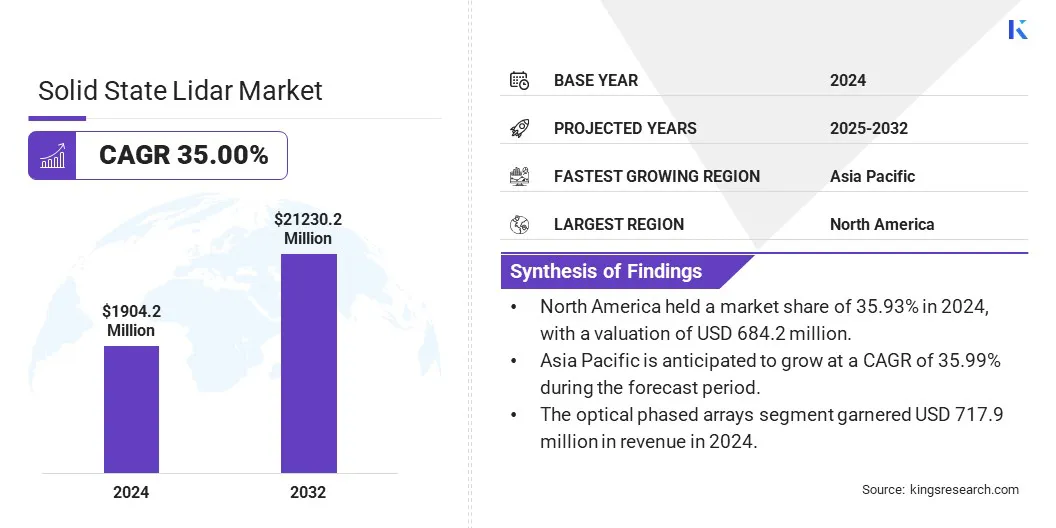

El tamaño del mercado mundial de lidar de estado sólido se valoró en 1904,2 millones de dólares en 2024 y se prevé que crezca de 2555,4 millones de dólares en 2025 a 21230,2 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 35,00% durante el período previsto.

El crecimiento está impulsado por la creciente demanda de sensores LiDAR rentables y de alto rendimiento en diversas industrias. La creciente adopción deSistemas avanzados de asistencia al conductor (ADAS)y los vehículos autónomos, que dependen en gran medida de tecnología de detección precisa para la seguridad y la navegación, están aumentando la demanda de soluciones lidar de estado sólido.

Aspectos destacados clave del mercado:

El tamaño del mercado de lidar de estado sólido se valoró en 1904,2 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 35,00% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 35,93% en 2024, con una valoración de 684,2 millones de dólares.

El segmento de arreglos ópticos en fase obtuvo ingresos de 717,9 millones de dólares en 2024.

Se espera que el segmento de vehículos autónomos alcance los 6.356,3 millones de dólares en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 35,99% durante el período previsto.

Las principales empresas que operan en la industria lidar de estado sólido son Hesai Group, Waymo LLC, RoboSense, Cepton, Inc., Ouster Inc., MicroVision, Luminar Technologies, Inc., Baraja Pty Ltd., Innoviz Technologies Ltd, ams-OSRAM AG, Aeva Inc., VALEO, Quanergy Solutions, Inc., LeddarTech Holdings Inc. y Lumotive.

Además, los avances tecnológicos en la tecnología MEMS de nivel táctico han mejorado la precisión, confiabilidad y durabilidad de los sensores LiDAR al tiempo que reducen su tamaño y costo. Las innovaciones en fotónica integrada y fabricación de semiconductores permiten resoluciones más altas y capacidades de detección de mayor alcance.

Estos avances hacen que LiDAR de estado sólido sea más eficiente y adaptable para diversas aplicaciones, acelerando su adopción en múltiples sectores.

En mayo de 2025, Lumotive anunció que su tecnología de dirección de haz está impulsando el lanzamiento de soluciones LiDAR definidas por software por parte de E-Photonics para sistemas de transporte inteligentes (ITS). E-Photonics presentará sus soluciones ITS basadas en LiDAR de próxima generación en el ITS Show en España. La colaboración respalda aplicaciones de monitoreo de infraestructura, como gestión de estacionamiento, control de tráfico y monitoreo de peatones.

Impulsor del mercado

Creciente demanda de Lidar de alto rendimiento

La expansión del mercado está impulsada por la creciente demanda de sensores lidar rentables y de alto rendimiento. Industrias como la automoción, la robótica y la automatización industrial requieren sensores que proporcionen datos precisos y fiables manteniendo al mismo tiempo la asequibilidad.

La tecnología LiDAR de estado sólido satisface esta necesidad ofreciendo diseños compactos con menos piezas móviles, lo que reduce los costes de producción y mejora la durabilidad. A medida que las empresas buscan soluciones escalables para aplicaciones como vehículos autónomos y fabricación inteligente, la demanda de sensores LiDAR sigue aumentando, impulsando la adopción de sensores LiDAR de alto rendimiento.

En enero de 2024, RoboSense lanzó sus nuevos sensores LiDAR de plataforma M, el M2 y el M3. El M2 sirve como LiDAR de rango medio, mientras que el M3 es el primer sensor de largo alcance de la plataforma. Estos productos ofrecen alcance, resolución y rentabilidad mejorados para respaldar sistemas de conducción inteligentes y vehículos autónomos.

Desafío del mercado

Alto costo de los sensores avanzados

Un desafío importante que obstaculiza la expansión del mercado de lidar de estado sólido es el alto costo de los sensores avanzados, lo que limita su adopción en sectores sensibles a los precios, como los vehículos de consumo y los drones. Estos costos se ven impulsados aún más por la complejidad de la fabricación y los materiales especializados.

Este desafío se puede abordar mediante el desarrollo de procesos de fabricación escalables y de gran volumen que reduzcan los gastos de producción. Además, la adopción de nuevas tecnologías como MEMS y fotónica integrada puede reducir los costos de los componentes manteniendo el rendimiento. Estos enfoques hacen que LiDAR de estado sólido sea más asequible y al mismo tiempo respaldan una adopción más amplia.

Tendencia del mercado

Adopción de tecnología Mems de grado táctico

El mercado está siendo testigo de una tendencia significativa hacia la adopción de tecnología MEMS de grado táctico. Esta tecnología mejora la precisión y confiabilidad de los sensores LiDAR al ofrecer un control preciso sobre el escaneo de luz con un mínimo de piezas móviles.

Los MEMS de grado táctico permiten un mejor rendimiento en entornos desafiantes, como aplicaciones automotrices y vehículos aéreos no tripulados (UAV), donde la alta precisión y durabilidad son fundamentales. En respuesta, los fabricantes están integrando cada vez más esta tecnología para satisfacer la creciente demanda de soluciones de detección eficientes.

En mayo de 2025, Inertial Labs lanzó el IMU-H100, una unidad de medición inercial (IMU) MEMS de grado táctico diseñada para mejorar la guía y la navegación de vehículos aéreos no tripulados (UAV), misiles de corto alcance, municiones de guía de precisión y aplicaciones comerciales.

Resumen del informe de mercado Lidar de estado sólido

Segmentación

Detalles

Por tipo

Escaneo basado en MEMS, matrices ópticas en fase, Flash LiDAR

Por aplicación

Vehículos Autónomos, Visión Artificial Inteligente y Robótica, Cirugía Asistida, Drones Aéreos, Monitoreo de la Calidad del Aire, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (escaneo basado en MEMS, matrices ópticas en fase y Flash LiDAR): el segmento de matrices ópticas en fase ganó 717,9 millones de dólares en 2024, debido a su alta confiabilidad, diseño compacto e idoneidad para aplicaciones de nivel automotriz.

Por aplicación (vehículos autónomos, visión artificial inteligente y robótica, cirugía asistida, drones aéreos, monitoreo de la calidad del aire, otros): el segmento de vehículos autónomos tuvo una participación del 29,90 % en 2024, debido a la creciente demanda de sistemas avanzados de asistencia al conductor y funciones de autonomía total.

Mercado Lidar de estado sólidoAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de lidar de estado sólido de América del Norte se situó en alrededor del 35,93 % en 2024, valorada en 684,2 millones de dólares. Este dominio se atribuye a la fuerte presencia de desarrolladores de vehículos autónomos, empresas de robótica avanzada y nuevas empresas tecnológicas bien financiadas en Estados Unidos y Canadá.

El aumento de las inversiones en innovación en movilidad, el apoyo gubernamental a las tecnologías ADAS y la adopción temprana de LiDAR en los sectores automotriz e industrial han respaldado aún más la expansión del mercado regional.

En enero de 2025, Omnitron Sensors obtuvo 13 millones de dólares en una ronda de financiación Serie A para acelerar la producción en masa de su espejo de escaneo por pasos MEMS para múltiples mercados. La empresa desarrolló un proceso de fabricación escalable para abordar los desafíos de larga data en la fabricación de MEMS repetible y confiable. Omnitron ofrece esta IP de fabricación a los clientes junto con sus propios sensores MEMS, dirigidos a aplicaciones como centros de datos de IA, LiDAR de largo alcance para navegación autónoma y dispositivos de realidad extendida (XR).

La industria lidar de estado sólido de Asia Pacífico está preparada para crecer a una tasa compuesta anual significativa del 35,99% durante el período previsto. Este crecimiento se debe al aumento de las inversiones en vehículos eléctricos y autónomos en China, Japón y Corea del Sur.

El mercado regional se beneficia además de la rápida urbanización, la expansión de la infraestructura manufacturera y el fuerte respaldo gubernamental a la movilidad y los sistemas de transporte inteligentes. La creciente demanda de drones, robótica y automatización industrial está acelerando aún más la adopción de LiDAR de estado sólido en las economías emergentes.

Marcos regulatorios

En los EE.UU., el uso de LiDAR de estado sólido en vehículos autónomos está regulado por la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y guiado por las Normas Federales de Seguridad de Vehículos Motorizados (FMVSS).

en japon, el Ministerio de Tierra, Infraestructura, Transporte y Turismo (MLIT) supervisa las regulaciones para los sistemas de conducción autónoma. Los vehículos equipados con LiDAR deben cumplir con los estándares de seguridad de Japón para sistemas avanzados de asistencia a la conducción.

Panorama competitivo

Los actores clave en el mercado LiDAR de estado sólido se están centrando en la innovación, las asociaciones estratégicas y la ampliación de las capacidades de fabricación para mejorar su posición en el mercado. Las empresas están invirtiendo en I+D para mejorar el rendimiento de los sensores y al mismo tiempo reducir el tamaño y el coste.

Las colaboraciones con fabricantes de equipos originales de automóviles y empresas de tecnología ayudan a asegurar contratos a largo plazo y acelerar la comercialización. Además, las empresas están dando prioridad a los diseños modulares y la integración de software para ofrecer soluciones flexibles en todas las industrias. La optimización de costos a través de cadenas de suministro eficientes sigue siendo un enfoque crítico para escalar la producción en aplicaciones del mercado masivo.

En diciembre de 2024, MicroVision anunció la ampliación de la capacidad de su sensor MOVIA L para satisfacer la demanda industrial prevista. Esta expansión respalda pedidos de gran volumen y fortalece su posición como proveedor de soluciones LiDAR de estado sólido basadas en MEMS para aplicaciones industriales y de automoción.

Empresas clave en el mercado Lidar de estado sólido:

En abril de 2025, Hesai Group lanzó su solución lidar Infinity Eye diseñada para sistemas de conducción autónoma L2 a L4. La solución presenta tres configuraciones, Infinity Eye A, B y C, diseñadas para autonomía de alto nivel L4+, conducción condicional L3 y conducción asistida L2. Infinity Eye A combina sensores lidar de estado sólido y de ultra alta definición para brindar una cobertura de 360° sin puntos ciegos, lo que admite aplicaciones como Robotaxis y Robotrucks.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado LIDAR de estado sólido durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.