Silicio sobre aislante Tamaño del mercado, participación, crecimiento y análisis de la industria, por tipo de oblea (RF SOI, completamente agotada, parcialmente agotada, Power SOI, otros), por tamaño de oblea (200 mm, 300 mm), por tecnología, por producto, por industria de uso final y análisis regional, 2024-2031

Páginas: 240 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca tecnologías y materiales semiconductores que utilizan capas de silicio sobre estructuras aislantes para mejorar el rendimiento, la eficiencia energética y la escalabilidad de los componentes electrónicos. Las obleas SOI tienen una fina capa de silicio separada del sustrato principal por dióxido de silicio, lo que reduce la capacitancia no deseada y la pérdida de energía.

Los fabricantes de chips, fundiciones y fabricantes de equipos originales utilizan soluciones basadas en SOI para desarrollar circuitos integrados de bajo consumo y alto rendimiento, particularmente en aplicaciones exigentes como 5G, IoT (Internet de las cosas), vehículos autónomos y aceleradores de IA.

Estas tecnologías encuentran aplicaciones en diversos sectores, incluidos la electrónica de consumo, los sistemas automotrices, los centros de datos, las comunicaciones por RF y la automatización industrial.

Silicio en el mercado de aisladoresDescripción general

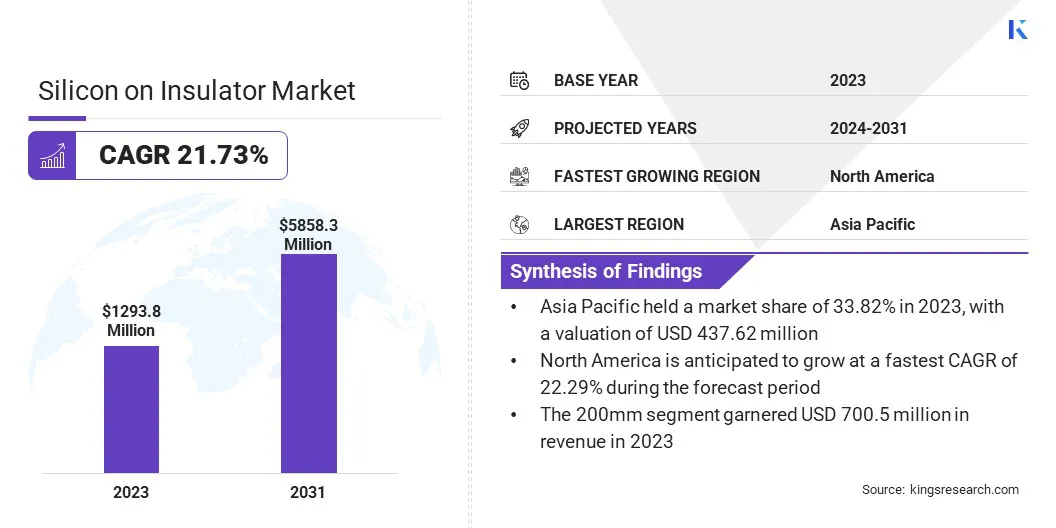

El tamaño del mercado mundial de silicio sobre aislantes se valoró en 1.293,8 millones de dólares en 2023 y se prevé que crezca de 1.479,1 millones de dólares en 2024 a 5.858,3 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 21,73% durante el período previsto.

El mercado de silicio sobre aislante (SOI) está creciendo impulsado por el aumento de la demanda de productos electrónicos de consumo de alto rendimiento y eficiencia energética, como teléfonos inteligentes, tabletas ywearablesestá acelerando la adopción de SOI debido a su bajo consumo de energía y rendimiento de alta velocidad.

Con la expansión global de las redes 5G y los ecosistemas de IoT está aumentando la necesidad de chips basados en SOI que permitan una comunicación confiable y de alta frecuencia. Además, en el sector automotriz, la transición a los vehículos eléctricos y la conducción autónoma está impulsando la demanda de semiconductores SOI que ofrecen durabilidad y eficiencia para ADAS y sistemas de energía.

Las principales empresas que operan en la industria del silicio sobre aisladores son Atomera, GlobalWafers, Honeywell International Inc., NXP Semiconductors, Okmetic, Qorvo, Shanghai Simgui Technology, Shin-Etsu Chemical, Silicon Valley Microelectronics, Skyworks Solutions, Soitec, STMicroelectronics, Sumco, Taiwan Semiconductor Manufacturing y Tower Semiconductor.

El creciente énfasis en la fotónica en chip y las tecnologías ópticas integradas está impulsando la demanda de materiales SOI asequibles y de alta calidad. Los desarrollos recientes que permiten a investigadores e instituciones más pequeñas acceder a sustratos SOI en pequeños volúmenes están eliminando barreras de entrada y fomentando la innovación en fotónica.

En abril de 2024, UniversityWafer lanzó sus nuevos sustratos de silicio sobre aislante (SOI) con capa de dispositivo de 220 nm, revolucionando la investigación de la fotónica en chips. Estos sustratos permiten a los investigadores comprar tan solo una oblea o trozos cortados en cubitos, lo que hace que los materiales SOI de alta calidad sean más accesibles para aplicaciones fotónicas, especialmente para aquellos con presupuestos limitados.

Aspectos destacados clave:

El tamaño del mercado de silicio en aisladores se registró en 1293,8 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 21,73% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 33,82% en 2023, con una valoración de 437,6 millones de dólares.

El segmento RF SOI obtuvo 353,2 millones de dólares de ingresos en 2023.

Se espera que el segmento de 200 mm alcance los 3165,3 millones de dólares en 2031.

Se espera que el segmento SOI de bonos crezca a una tasa compuesta anual sólida del 21,86% durante el período previsto.

Se espera que el segmento de productos RF FEM obtenga la mayor participación en los ingresos del 29,94% para 2031.

Se espera que el segmento de electrónica de consumo alcance los 1.461,2 millones de dólares en 2031.

Se prevé que América del Norte crezca a una tasa compuesta anual del 22,29% durante el período previsto.

Impulsor del mercado

Expansión de las redes 5G e IoT

El rápido despliegue global de la infraestructura 5G y el aumento exponencial de la adopción de dispositivos IoT están impulsando la demanda de tecnologías de semiconductores avanzadas. Estos dispositivos requieren chips que ofrezcan velocidades de datos más altas, latencia ultrabaja y consumo de energía eficiente y un rendimiento térmico superior para admitir una conectividad continua.

RF-SOI (Radio Frecuencia Silicio sobre Aislador) se ha convertido en un habilitador clave en este espacio, ofreciendo ventajas como capacitancia parásita reducida, aislamiento de señal mejorado e integración mejorada de componentes de RF. Estas características hacen que RF-SOI sea ideal para aplicaciones de alta frecuencia como estaciones base 5G, teléfonos inteligentes y sensores inteligentes de IoT, lo que impulsa el crecimiento en el mercado SOI.

En julio de 2024, Soitec amplió su asociación con UMC para presentar la primera solución IC 3D para tecnología RF-SOI, desarrollada para aplicaciones 5G. Esto permite el apilamiento vertical de chips, lo que reduce el tamaño del chip en más de un 45 % y, al mismo tiempo, mejora la integración de componentes de RF para satisfacer las necesidades de ancho de banda 5G, manteniendo al mismo tiempo un rendimiento de RF óptimo.

Desafío del mercado

Altos costos de producción

La fabricación de obleas SOI requiere técnicas avanzadas como la unión de obleas, la implantación de iones y el grabado de precisión, lo que hace que el proceso sea significativamente más complejo que el de las obleas de silicio convencionales. Estos pasos adicionales conducen a una mayor inversión de capital y gastos operativos.

Como resultado, el costo total por unidad de los componentes basados en SOI sigue siendo elevado, lo que puede disuadir la adopción, especialmente entre los fabricantes que operan con márgenes ajustados. Esto es particularmente desafiante en la electrónica de consumo y otros mercados de gran volumen y sensibles a los costos. La reducción de los costos de producción sigue siendo un obstáculo clave para una mayor penetración en el mercado de SOI.

Para abordar este desafío, las empresas pueden invertir en tecnologías de automatización y optimización de procesos para mejorar la eficiencia de fabricación y reducir los residuos. Las colaboraciones con fundiciones y proveedores de equipos también pueden ayudar a escalar la producción y reducir los costos unitarios.

Otra estrategia viable es aumentar los esfuerzos de I+D para desarrollar métodos de fabricación de SOI alternativos y rentables. Además, la formación de asociaciones estratégicas o empresas conjuntas puede compartir cargas financieras y acelerar la transferencia de tecnología.

Tendencia del mercado

Avances en el diseño frontal de RF con tecnología SSROI

El mercado del silicio en aisladores está siendo testigo de un cambio hacia la innovación a nivel de sustrato para satisfacer las demandas de las tecnologías 5G y 6G emergentes. Las mejoras en los sustratos RF-SOI permiten un mejor manejo de la energía, una reducción de la pérdida de señal y un mejor rendimiento de frecuencia en los módulos frontales de RF.

Se adoptan materiales avanzados y técnicas de control de dopaje, como la inserción de oxígeno y capas epitaxiales, para reducir la resistencia y la dispersión de impurezas. Estas innovaciones permiten a los fabricantes de dispositivos avanzar en el escalado de CMOS y al mismo tiempo lograr una mayor eficiencia e integridad de la señal.

En febrero de 2025, Atomera Incorporated, Soitec y la Universidad Estatal de San José colaboraron para presentar un artículo conjunto sobre un nuevo sustrato RF-SOI para mejorar el rendimiento de los dispositivos de RF. El sustrato SSROI (inserción de oxígeno retrógrado súper empinada) propuesto aborda los problemas de difusión de boro en RF-SOI tradicional mediante la incorporación de una capa de silicio insertada con oxígeno y una capa de silicio epitaxial sin dopar.

Resumen del informe de mercado Silicio sobre aisladores

Segmentación

Detalles

Por tipo de oblea

RF SOI, Totalmente Agotado (FD SOI), Parcialmente Agotado (PD SOI), Power SOI, Otros

Por tamaño de oblea

200 mm, 300 mm

Por tecnología

Corte inteligente, Bonding SOI, Transferencia de capas SOI

Por producto

Productos RF FEM, Dispositivos MEMS, Productos de energía, Comunicación óptica, Detección de imagen, Otros

Por industria de uso final

Electrónica de consumo, Automoción, Informática y Telecomunicaciones, Industrial, Aeroespacial y Defensa, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de oblea (RF SOI, totalmente agotada (FD SOI), parcialmente agotada (PD SOI), energía SOI, otros): el segmento RF SOI ganó 353,2 millones de dólares en 2023 debido a la creciente demanda de módulos frontales de RF de alto rendimiento en teléfonos inteligentes 5G y dispositivos IoT.

Por tamaño de oblea (200 mm, 300 mm): el segmento de 200 mm poseía el 54,14 % del mercado en 2023, debido a su rentabilidad y su uso generalizado en la fabricación de dispositivos de potencia y RF establecidos.

Por tecnología (corte inteligente, unión SOI, transferencia de capas SOI): se proyecta que el segmento de corte inteligente alcance los 2444,3 millones de dólares para 2031, debido a su alta precisión, escalabilidad y menor desperdicio de material en la producción de obleas SOI.

Por producto (productos RF FEM, dispositivos MEMS, productos de energía, comunicación óptica, detección de imágenes, otros): el segmento de productos RF FEM ocupó el 29,90% del mercado en 2023, debido a la creciente integración de componentes RF en teléfonos inteligentes y dispositivos de comunicación inalámbrica.

Por industria de uso final (electrónica de consumo, automoción, TI y telecomunicaciones, industrial, aeroespacial y defensa, otros): el segmento de electrónica de consumo ganó 321,9 millones de dólares en 2023 debido al creciente uso de la tecnología SOI en dispositivos móviles, portátiles y de consumo de alto rendimiento.

Silicio en el mercado de aisladoresAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

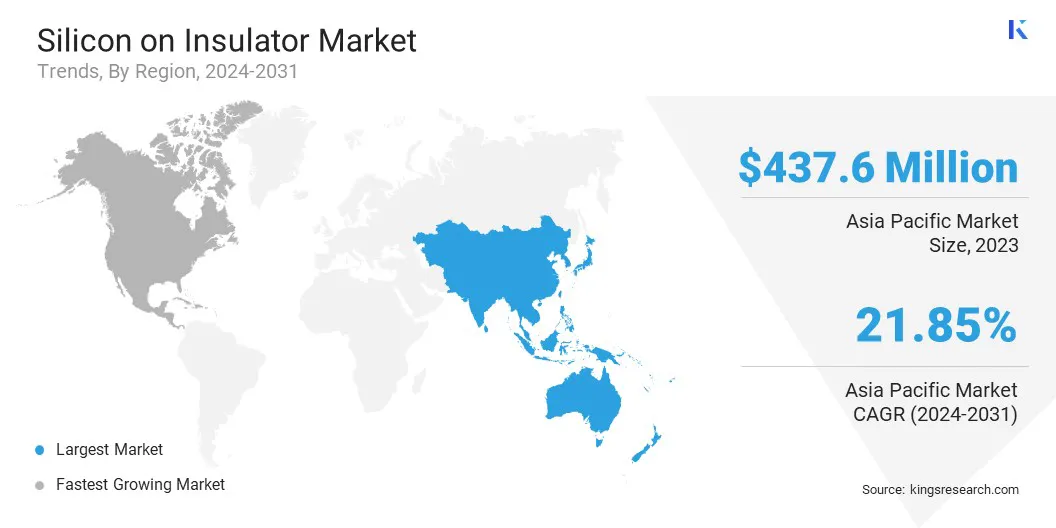

El silicio de Asia Pacífico en el mercado de aisladores tenía una cuota de mercado de alrededor del 33,82% en 2023, con una valoración de 437,6 millones de dólares. Asia Pacífico domina el mercado global debido a la rápida expansión de la industria de semiconductores en la región, particularmente en países como Taiwán, Japón y Corea del Sur, que son actores clave en la fabricación e innovación de semiconductores.

La creciente demanda de tecnologías avanzadas, como 5G, IoT y aplicaciones automotrices, también está impulsando el crecimiento de los sustratos SOI en la región. Además, la presencia de importantessemiconductorLas fundiciones y las empresas de tecnología, junto con sólidas inversiones en investigación y desarrollo, están impulsando aún más el crecimiento del mercado en Asia Pacífico.

Además, el gobierno de la India ha firmado Memorandos de Entendimiento (MoU) con los EE. UU., la Unión Europea, Japón y Singapur para fortalecer la colaboración internacional, apoyar el desarrollo de habilidades y promover la investigación en el sector de los semiconductores. El gobierno se centra en construir un ecosistema de diseño y fabricación de semiconductores dentro del país, con un fuerte énfasis en fomentar la investigación y el desarrollo.

En enero de 2025, el Gobierno indio aprobó el Programa Semicon India, con un desembolso total de 9.200 millones de dólares, para desarrollar el ecosistema de fabricación de semiconductores y pantallas en el país.

La industria del silicio sobre aisladores en América del Norte está preparada para un crecimiento significativo con una CAGR sólida del 22,29%. Este crecimiento está impulsado principalmente por el fuerte énfasis de la región en la innovación de semiconductores y la creciente demanda de obleas SOI en aplicaciones de alto rendimiento como automoción, telecomunicaciones y electrónica de consumo.

Las iniciativas gubernamentales están impulsando las capacidades regionales de semiconductores al establecer la producción local de obleas de silicio avanzadas. Mejoran la resiliencia de la cadena de suministro y reducen la dependencia de fuentes externas. Esto también respalda la innovación y el avance tecnológico en la industria de los semiconductores. .

En julio de 2024, el Departamento de Comercio de Estados Unidos reveló planes para otorgar hasta 400 millones de dólares en subvenciones a GlobalWafers de Taiwán. La financiación apoyará proyectos en Texas y Missouri, lo que marcará el establecimiento de la primera producción estadounidense de obleas de silicio de 300 mm para semiconductores avanzados. También ampliará la fabricación nacional de obleas de silicio sobre aislante, fortaleciendo la cadena de suministro de semiconductores del país.

Marco regulatorio

En los EE.UU., el Departamento de Comercio (DOC) regula la industria de semiconductores mediante la implementación de políticas para impulsar la fabricación nacional. También supervisa las iniciativas de financiación para apoyar la producción de chips y reducir la dependencia de proveedores extranjeros. El DOC desempeña un papel clave en la gestión de los controles de exportación relacionados con la tecnología de semiconductores.

en el reino unido, el Departamento de Empresas y Comercio (DBT) gestiona la política de semiconductores y la estrategia industrial. Se centra en atraer inversiones y apoyar la resiliencia de la cadena de suministro.

Panorama competitivo

Los actores del mercado están ampliando sus capacidades de fabricación para satisfacer la creciente demanda de obleas SOI en diversos sectores, incluidas las telecomunicaciones, la automoción y las aplicaciones industriales. La carrera para mejorar el rendimiento de RF y la eficiencia energética, junto con la expansión de la capacidad de producción, resalta la naturaleza competitiva del mercado SOI.

El énfasis en las comunicaciones móviles de próxima generación, la innovación automotriz y la integración de tecnologías de vanguardia están impulsando la colaboración y la innovación continuas en toda la industria.

En diciembre de 2024, Soitec y GlobalFoundries anunciaron su colaboración para producir sustratos RF-SOI avanzados de 300 mm para la plataforma de tecnología RF-SOI líder de GF, incluida la plataforma 9SW. La asociación admitirá módulos frontales de radiofrecuencia 5G, 5G-Advanced, Wi-Fi y otros dispositivos móviles inteligentes. Los sustratos RF-SOI de Soitec mejorarán el rendimiento de RF, la eficiencia energética y la escalabilidad, y estarán disponibles para teléfonos inteligentes premium y dispositivos de próxima generación a partir de 2025.

Lista de empresas clave en el mercado Silicio sobre aislante:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de nuevos productos)

En julio de 2024, L&T Semiconductor Technologies adquirió el 100% de la participación en la startup de diseño de semiconductores sin fábrica SiliConch Systems por 21 millones de dólares. A través de esta adquisición, L&T pretende mejorar su presencia en el espacio de los semiconductores sin fábrica mediante la integración de la cartera de SoC IP de SiliConch.

En marzo de 2023Okmetic, un proveedor líder de obleas de silicio avanzadas para MEMS, sensores, RF y dispositivos de potencia, lanzó su capacidad Terrace Free SOI para sus obleas Bonded Silicon-On-Insulator (BSOI) y E-SOI de 200 mm. La nueva tecnología está diseñada para optimizar el uso de obleas y mejorar el rendimiento para los fabricantes de dispositivos.

y un equipo de ingeniería de 61 miembros

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de silicio sobre aislantes durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.