Tamaño del mercado de equipos de prueba de semiconductores, participación, crecimiento e análisis de la industria, por tipo de equipo (equipo de prueba automatizado (ATE), Portudes de obleas, otros), por tipo de dispositivo (chips de memoria, microcontroladores), por aplicación (prueba de oblea), por usuario final y análisis regional, análisis regional, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca herramientas y sistemas que se utilizan para probar dispositivos de semiconductores para el rendimiento, la funcionalidad y la confiabilidad. Incluye equipos de prueba automatizados (ATE), sistemas de sondeo de obleas y equipos de quemado. El mercado atiende a aplicaciones a través de la electrónica de consumo, automotriz, telecomunicaciones y sectores industriales.

Cubre servicios para probar circuitos integrados, dispositivos de sistema en chip y chips de memoria, garantizar la garantía de calidad, la optimización del rendimiento y el cumplimiento de los estándares técnicos. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera influir en el mercado durante el período de pronóstico.

Mercado de equipos de prueba de semiconductoresDescripción general

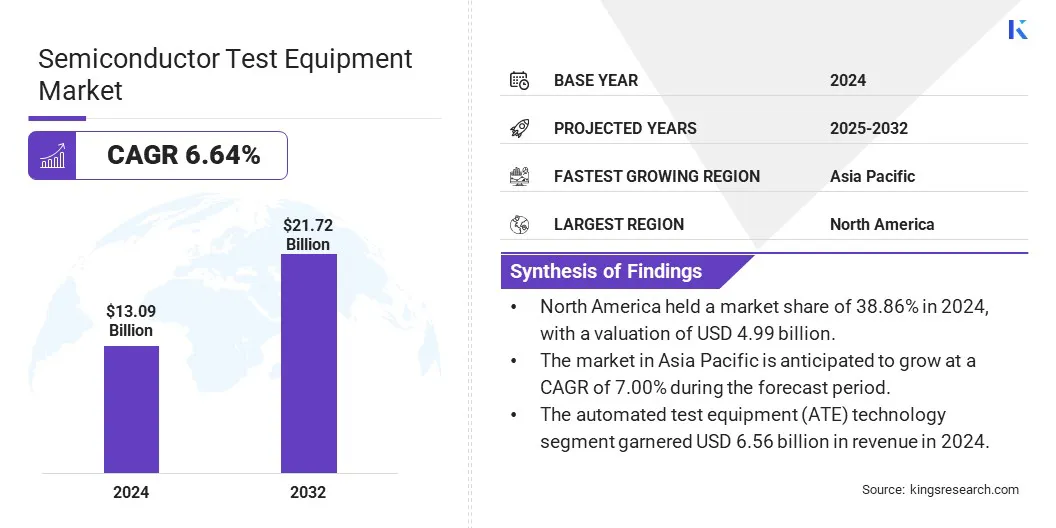

El tamaño global del mercado de equipos de prueba de semiconductores se valoró en USD 13.09 mil millones en 2024 y se prevé que crecerá de USD 13.85 mil millones en 2025 a USD 21.72 mil millones para 2032, exhibiendo una tasa compuesta anual de 6.64% durante el período de pronóstico. La creciente demanda de ADAS avanzados, información y entretenimiento, tren motriz y semiconductores de banda ancha impulsa el crecimiento del mercado.

Las principales empresas que operan en la industria de equipos de prueba de semiconductores son Advantest Corporation, Hitachi High-Tech India Private Limited, Teradyne Inc., Micronics Japan Co Corp., Aemulus Corporation Sdn. Bhd., Y Wentworth Laboratories, Inc.

La creciente adopción deembalaje avanzadoLas tecnologías, como ICS 3D y la tecnología del sistema en paquete (SIP), aceleran la demanda de equipos de prueba de semiconductores especializados. Estas innovaciones aumentan la densidad de interconexión y la integración funcional, que requiere pruebas altamente precisas para identificar defectos y garantizar la integridad de la señal.

En consecuencia, los fabricantes de semiconductores están invirtiendo en soluciones de prueba de vanguardia para mantener la eficiencia del rendimiento y cumplir con los puntos de referencia de rendimiento en evolución.

Destacados clave:

El tamaño del mercado del equipo de prueba de semiconductores se valoró en USD 13.09 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.64% de 2025 a 2032.

América del Norte tenía una cuota de mercado de 38.86% en 2024, con una valoración de USD 4.99 mil millones.

El segmento de tecnología de prueba automatizada (ATE) obtuvo USD 6.56 mil millones en ingresos en 2024.

Se espera que el segmento ICS analógico y digital llegue a USD 7.08 mil millones para 2032.

El segmento de prueba de paquete aseguró la mayor participación de ingresos de 57.43% en 2024.

El segmento de telecomunicaciones e industrial está listo para una tasa compuesta anual de 7.14% durante el período de pronóstico.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 7.00% durante el período de pronóstico.

Conductor de mercado

Adopción creciente de electrónica automotriz

El aumento de la demanda de unidades avanzadas de asistencia al conductor (ADAS), información y entretenimiento y unidades de control del tren motriz en vehículos está acelerando la necesidad de dispositivos semiconductores de alto rendimiento.

Esto aumenta significativamente el mercado, ya que los fabricantes requieren soluciones de prueba precisas y eficientes para garantizar la confiabilidad y el cumplimiento. La transformación digital del sector automotriz impulsa la innovación y el crecimiento del volumen en las tecnologías de prueba de semiconductores.

En marzo de 2025, Honda Cars India Ltd. (HCLE) alcanzó un hito importante, con 50,000 vehículos Honda equipados con ADAS en funcionamiento en toda la India.

Desafío del mercado

Navegar por complejidad y presiones de costos en el equipo de prueba de semiconductores

El mercado de equipos de prueba de semiconductores enfrenta desafíos significativos, debido al aumento de la complejidad del dispositivo y la reducción de los tamaños de nodo, que exigen una mayor precisión y ciclos de prueba más rápidos. Además, el aumento de los costos de producción y la necesidad de automatización avanzada intensifican la carga de trabajo.

Los fabricantes están invirtiendo fuertemente en investigación y desarrollo para desarrollar soluciones de prueba innovadoras que incorporen análisis basados en IA, capacidades de prueba paralela mejoradas y arquitecturas modulares. Estos avances permiten un mejor rendimiento y precisión al tiempo que reducen el tiempo de comercialización.

Las colaboraciones estratégicas y la integración de las tecnologías de la Industria 4.0 respaldan aún más la escalabilidad y la asequibilidad, posicionando a las empresas para satisfacer las demandas en evolución del mercado de manera efectiva.

Tendencia de mercado

Pruebas avanzadas en fabricación de semiconductores de manguito ancho

El mercado está cambiando hacia la integración generalizada de soluciones de prueba avanzadas adaptadas para la fabricación de semiconductores de manguanto ancho.

Este cambio refleja el creciente enfoque en la precisión, la eficiencia y la mejora del rendimiento en los procesos de prueba. La tendencia subraya la priorización de la industria de los métodos de validación para respaldar la implementación de la implementación de dispositivos semiconductores de alto rendimiento y de banda ancha.

En diciembre de 2024, Advantest Corporation presentó a los probadores de la serie Crea Mt, con el Probador HA1100 Die, diseñado para optimizar los rendimientos de los dispositivos de banda ancha. El sistema utiliza la tecnología de interfaz de contacto programable (PCI), lo que reduce el riesgo de daños y reduce el tiempo de inactividad del equipo.

Informe del mercado de equipos de prueba de semiconductor

Segmentación

Detalles

Por tipo de equipo

Equipo de prueba automatizado (ATE), equipo de prueba de quemado, Porteras de obleas, Equipo de prueba a nivel de sistema, otros

Por tipo de dispositivo

Chips de memoria, microcontroladores, ICS analógicos y digitales, dispositivos y sensores de alimentación

Por aplicación

Prueba de obleas, prueba de paquete, prueba final, otros

Por usuario final

Consumer Electronics, automotriz, telecomunicaciones e industrial, aeroespacial y salud

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de equipo (equipo de prueba automatizado (ATE), equipos de prueba de quemaduras, probadores de obleas, equipos de prueba a nivel de sistema y otros): el segmento automatizado de equipos de prueba (ATE) obtuvo USD 6.56 mil millones en 2024, debido a su papel crítico en la habilitación de habilitación de alto rendimiento y las pruebas precisas y efectivas de las pruebas de semiconductores complejos que cumplen con la creciente demanda de calidad y confiabilidad.

Por tipo de dispositivo (chips de memoria, microcontroladores, ICS analógicos y digitales y dispositivos y sensores de alimentación): el segmento de dispositivos y sensores de potencia poseía un 32.45% de participación en el mercado en 2024, debido a la creciente adopción de tecnologías de eficiencia de energía y aplicaciones de IOT que impulsan una alta demanda de precisas y pruebas confiables de componentes críticos.

Por aplicación (prueba de oblea, prueba de paquete, prueba final y otros): se proyecta que el segmento de prueba de paquetes alcance los USD 12.47 mil millones para 2032, debido a la creciente necesidad de garantía de calidad y validación de paquetes de semiconductores complejos en dispositivos electrónicos avanzados.

Por usuario final (Consumer Electronics, Automotive, Telecom & Industrial and Aeroespace & Healthcare): el segmento de telecomunicaciones e industrial obtuvo USD 4.20 mil millones en 2024, debido a la creciente demanda de componentes semiconductores duraderos y de alto rendimiento impulsados por la expansión de la infraestructura 5G y la automatización industrial.

Mercado de equipos de prueba de semiconductoresAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

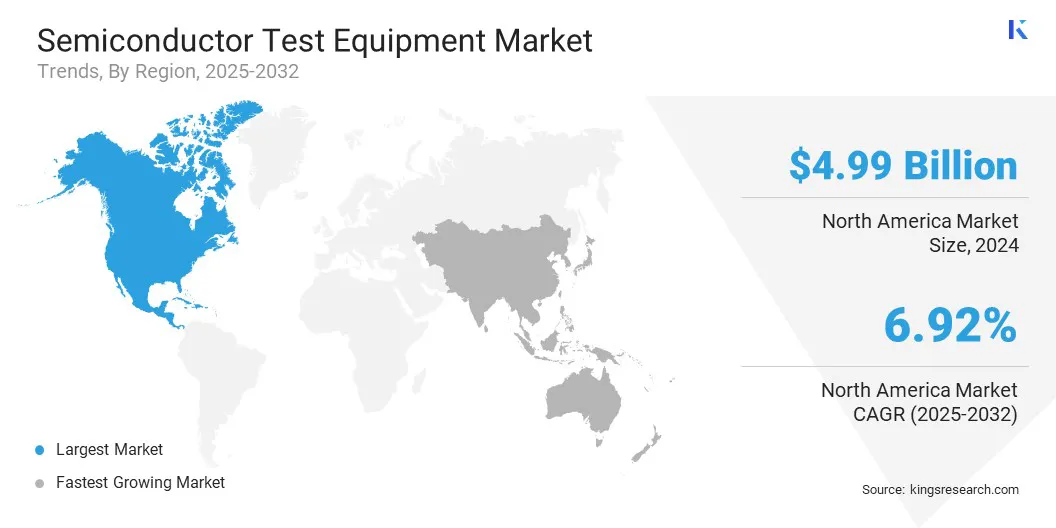

América del Norte representó un 38.86% de participación en el mercado de equipos de prueba de semiconductores en 2024, con una valoración de USD 4.99 mil millones. Este dominio se atribuye a la rápida expansión de la infraestructura 5G y las fuertes inversiones en tecnologías de comunicación avanzadas. La presencia de liderazgosemiconductorLos fabricantes y las actividades robustas de I + D aceleran aún más el crecimiento regional.

Además, la creciente demanda de aplicaciones de informática de alto rendimiento y IoT impulsa la necesidad de soluciones de prueba avanzadas. Las iniciativas gubernamentales favorables y un ecosistema tecnológico maduro positan a América del Norte como el centro principal para la innovación y las pruebas de semiconductores.

De acuerdo a5G Americas.org, América del Norte está a la vanguardia de la adopción 5G, con 289 millones de conexiones, que ahora cubren el 77% de la población de la región. Mientras tanto, el crecimiento de Internet de las cosas (IoT) sigue siendo fuerte, con 438 millones de nuevas conexiones agregadas en 2024, lo que lleva el total global a un notable 3.600 millones.

La industria de equipos de prueba de semiconductores en Asia Pacífico está listo para un crecimiento significativo a una tasa compuesta anual de 7.00% durante el período de pronóstico. Este crecimiento se atribuye a la rápida expansión de las instalaciones de fabricación de semiconductores y la demanda robusta en la electrónica de consumo y los sectores automotrices.

El crecimiento de la región está respaldado por las iniciativas del gobierno estratégico, el aumento del gasto de capital en la fabricación avanzada y el aumento en la adopción de tecnologías como 5G e IA. Estos factores impulsan inversiones sustanciales en soluciones de prueba automatizadas y de alta precisión, que refuerzan el crecimiento acelerado del mercado de la región.

Marcos regulatorios

En los Estados Unidos, Las Regulaciones de Administración de Exportaciones (EAR) rigen la exportación, el reexportamiento y la transferencia de equipos de prueba de semiconductores que pueden involucrar tecnologías sensibles o de doble uso. El cumplimiento de estas regulaciones es obligatorio, y se pueden requerir licencias de exportación cuando se trata de ciertos países o entidades identificadas como preocupaciones de seguridad nacional, incluidas China, Rusia e Irán.

En Japón, la exportación de equipos de prueba de semiconductores avanzados y tecnologías relacionadas está regulada bajo la Ley de Cambio Exterior y Comercio Exterior (FEFTA). Esta legislación impone controles de exportación estrictos, especialmente para países bajo sanciones internacionales o donde existe el riesgo de que los artículos exportados puedan usarse para aplicaciones militares. El marco está diseñado para mantener la seguridad nacional y cumplir con los compromisos internacionales de no proliferación.

Panorama competitivo

El panorama competitivo del mercado de equipos de prueba de semiconductores se caracteriza por asociaciones estratégicas y colaboraciones entre los principales participantes del mercado. Estas compañías se centran en la integración de tecnología, en la expansión de las carteras de productos y la mejora de las capacidades de servicio para impulsar la innovación y satisfacer las demandas en evolución de los clientes.

Los esfuerzos de colaboración también tienen como objetivo fortalecer las cadenas de suministro, optimizar las estructuras de costos y acelerar el tiempo de comercialización. Dichas colaboraciones son críticas para mantener una ventaja competitiva y apoyar el crecimiento sostenible en el mercado que avanza rápidamente.

En enero de 2025, Teradyne, Inc. se asoció con Infineon Technologies AG para avanzar en las pruebas de semiconductores de potencia. Teradyne adquirirá parte del equipo de Equipo de Prueba Automatizado (ATE) de Infineon en Regensburg. Esta asociación mejora la hoja de ruta de Teradyne, mientras que Infineon se beneficia del apoyo continuo, la flexibilidad y la escala de Teradyne.

Lista de empresas clave en el mercado de equipos de prueba de semiconductores:

En noviembre de 2024, el grupo de Microtest obtuvo la aprobación del gobierno de los EE. UU. Para adquirir pruebas enfocadas, una compañía que se especializa en pruebas de microchip de carburo de silicio (sic) y nitruro de galio (GaN). Esta adquisición mejoró la experiencia de Microtest en pruebas avanzadas de semiconductores y facilitó su crecimiento en los mercados norte y centroamericanos.

En julio de 2024, Boston Semi Equipment introdujo un nuevo módulo de sitio de prueba para su manejador de prueba de alimentación de gravedad Zeus para soportar aplicaciones de alta voltaje y descarga parcial. Su diseño de micro cámara permite pruebas de aislamiento de hasta 24 kV Peak y es compatible con los controladores de alto voltaje de ZEUS existentes a través de un kit de actualización de campo.

En marzo de 2024, Hitachi High-Tech Corporation lanzó el LS9300AD, un sistema para inspeccionar ambos lados de obleas no patrocinadas. Combina la dispersión del láser de campo oscuro y la nueva tecnología DIC para detectar defectos de bajo aspecto. El sistema reduce los costos de inspección y mejora los rendimientos con alta sensibilidad y capacidades de inspección de obleas de alto rendimiento.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de equipos de prueba de semiconductores durante el período de pronóstico?

¿Qué tan grande era el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.