Tamaño del mercado de fundición de semiconductores, participación, crecimiento y análisis de la industria, por nodo tecnológico (7 nm y menos, 10 nm-20 nm, 20 nm-45 nm, 45 nm y más), por fundición (Pure Play Foundry, IDM), por aplicación (telecomunicaciones, automoción, electrónica de consumo y otros) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Sunanda G. | Última actualización: febrero de 2026

Tamaño del mercado de fundición de semiconductores

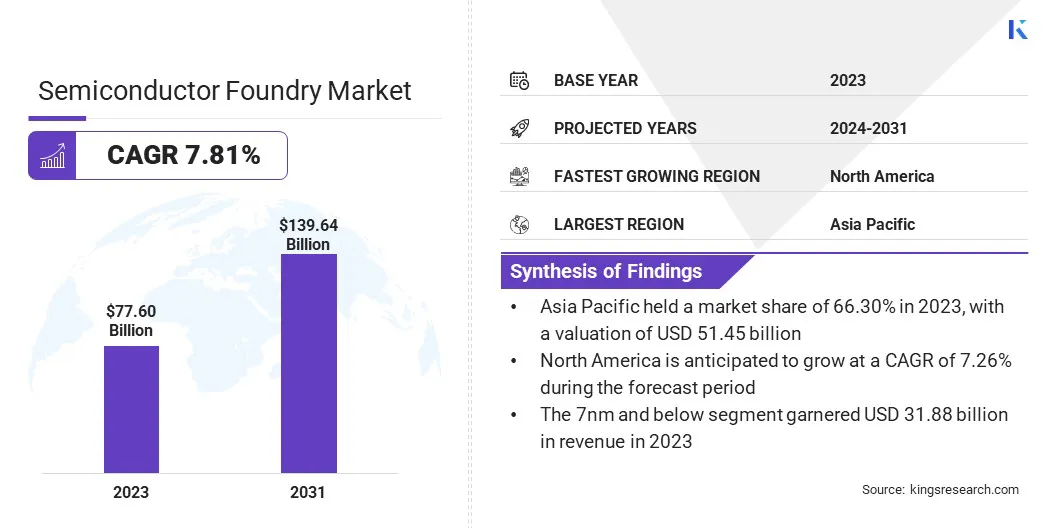

El tamaño del mercado mundial de fundición de semiconductores se valoró en 77,60 mil millones de dólares en 2023 y se prevé que crezca de 82,49 mil millones de dólares en 2024 a 139,64 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 7,81% durante el período previsto. La creciente proliferación de productos electrónicos de consumo, en particular teléfonos inteligentes, computadoras portátiles y tabletas, está impulsando el crecimiento del mercado.

En el alcance del trabajo, el informe incluye servicios ofrecidos por empresas como Taiwan Semiconductor Manufacturing Company, Samsung Electronics Co., Ltd., GlobalFoundries Inc., United Microelectronics Corporation, SMIC, Hua Hong Semiconductor Limited, Tower Semiconductor Ltd., Powerchip Semiconductor Manufacturing Corporation, Vanguard International Semiconductor Corporation, DB HiTek Co., Ltd y otras.

Además, el lanzamiento global de la tecnología 5G está impulsando la expansión del mercado de fundición de semiconductores. La demanda de una transferencia de datos más rápida y una comunicación de baja latencia requiere soluciones de semiconductores avanzadas. Las fundiciones tienen la tarea de desarrollar chips que admitan redes e infraestructura 5G de alta velocidad.

Además, la integración de 5G en diversas aplicaciones, como IoT, vehículos autónomos y ciudades inteligentes, pone de relieve la necesidad apremiante de componentes semiconductores sofisticados.

Según un informe de marzo de 2024 de 5G Americas, las conexiones 5G globales aumentaron en 1.760 millones en 2023, lo que refleja un aumento del 66% con una adición de 700 millones de conexiones. Además, las suscripciones globales a IoT alcanzaron los 3.100 millones, mientras que las suscripciones a teléfonos inteligentes totalizaron 6.600 millones en 2023. Las proyecciones indican que para 2026, se espera que las suscripciones a IoT alcancen los 4.500 millones y las suscripciones a teléfonos inteligentes a 7.400 millones.

Una fundición de semiconductores, también conocida como fundición de chips, es una instalación de fabricación especializada dedicada a producir circuitos integrados (CI) ysemiconductordispositivos basados en diseños proporcionados por clientes externos. Las fundiciones se encargan de la fabricación de obleas de silicio y de los complejos procesos necesarios para crear transistores y otros componentes.

Atiende a empresas de semiconductores sin fábrica, que diseñan chips y subcontratan la producción, así como a fabricantes de dispositivos integrados (IDM) que diseñan y fabrican sus propios chips. Las fundiciones desempeñan un papel crucial en la industria electrónica mundial, fomentando la innovación y satisfaciendo la creciente demanda de tecnología de semiconductores avanzada.

Revisión del analista

Las fundiciones de semiconductores están integrando cada vez más tecnologías de vanguardia, como la litografía ultravioleta extrema (EUV), en sus procesos de producción, que es esencial para fabricar dispositivos semiconductores avanzados.

La litografía EUV permite la creación de chips más pequeños y complejos, un requisito fundamental para lograr un mayor rendimiento y un menor consumo de energía en la electrónica moderna. Al adoptar EUV, las fundiciones mejoran su capacidad para producir chips de próxima generación con precisión y eficiencia superiores.

En abril de 2024, Intel Foundry instaló el primer escáner de litografía ultravioleta extremo (EUV) de alta apertura numérica (alta NA) comercial de la industria en sus instalaciones de investigación y desarrollo en Hillsboro, Oregón. Se espera que la herramienta TWINSCAN EXE:5000 High NA EUV, proporcionada por el líder en litografía ASML, permita a Intel lograr una escalabilidad y precisión incomparables en la fabricación de chips. Esta tecnología avanzada permite a Intel fabricar chips con capacidades y características de vanguardia, que son cruciales para fomentar la innovación en tecnologías emergentes como la IA.

Además, el desarrollo de tecnologías emergentes, incluida la computación cuántica y la informática de punta, está contribuyendo significativamente a la expansión del mercado de fundición de semiconductores. La computación cuántica requiere chips especializados para manejar cálculos complejos, mientras que la computación de vanguardia requiere procesadores de alto rendimiento para el procesamiento de datos en tiempo real.

Las fundiciones de semiconductores son esenciales para fabricar los chips avanzados necesarios para estas tecnologías innovadoras, respaldando así el crecimiento del mercado.

Factores de crecimiento del mercado de fundición de semiconductores

Las iniciativas gubernamentales y las inversiones en la fabricación de semiconductores son factores cruciales que impulsan el crecimiento del mercado. Los países reconocen cada vez más la importancia estratégica de la producción nacional de semiconductores y ofrecen apoyo e incentivos financieros.

Iniciativas como la Ley CHIPS en Estados Unidos y programas similares en Europa y Asia tienen como objetivo impulsar las capacidades de fabricación local. Estas inversiones ayudan a reducir la dependencia de proveedores extranjeros y promover el desarrollo de nuevas instalaciones de fundición.

En mayo de 2024, el gobierno chino anunció el lanzamiento de su tercer fondo de inversión respaldado por el estado para expandir la industria de semiconductores. Este fondo, con un capital de 47.500 millones de dólares, se detalló en una presentación ante un registro de empresas operado por el gobierno.

Además, el crecimiento de los centros de datos y los servicios de computación en la nube está respaldando el desarrollo del mercado de fundición de semiconductores. Los centros de datos requieren chips de alto rendimiento para gestionar grandes volúmenes de datos y admitir aplicaciones basadas en la nube. El aumento de los servicios digitales y la infraestructura en la nube aumenta la demanda de semiconductores, impulsando así el crecimiento del mercado.

Sin embargo, las tensiones geopolíticas y las restricciones comerciales plantean un desafío importante para el desarrollo del mercado. Las disputas comerciales, los controles de exportaciones y los aranceles perturban las cadenas de suministro globales, limitan el acceso a tecnologías esenciales y crean incertidumbres en el mercado. Estos problemas pueden impedir el flujo fluido de materiales y tecnología necesarios para la fabricación de semiconductores.

Para abordar estos desafíos y sostener el crecimiento del mercado, las empresas están diversificando sus cadenas de suministro para reducir la dependencia de una sola región o proveedor, mitigando así el impacto de las perturbaciones comerciales. Están invirtiendo más en capacidades de producción local y estableciendo centros de fabricación regionales para mejorar la resiliencia de la cadena de suministro.

Al implementar estas medidas, las fundiciones pretenden minimizar los efectos adversos de las tensiones geopolíticas y garantizar la expansión continua del mercado.

Tendencias de la industria de fundición de semiconductores

El cambio del sector automotriz hacia los vehículos eléctricos (EV) y los sistemas de conducción autónomos tiene un impacto significativo en el mercado de fundición de semiconductores. Los vehículos modernos requieren una variedad de componentes semiconductores, incluidos sensores, procesadores y circuitos integrados de administración de energía.

El desarrollo de vehículos eléctricos y sistemas avanzados de asistencia al conductor (ADAS) genera una demanda de chips que garanticen la eficiencia energética, la seguridad y el rendimiento. El creciente énfasis en los vehículos inteligentes y conectados resalta aún más la necesidad de soluciones de semiconductores especializadas.

Según el Global EV Outlook 2024 de la Agencia Internacional de Energía, en 2023 se matricularon casi 14 millones de vehículos eléctricos nuevos en todo el mundo, lo que aumentó el total a 40 millones. Esto representa un aumento interanual del 35%, con las ventas de 2023 superando a las de 2022 en 3,5 millones de vehículos.

Además, la transición de la industria de los semiconductores hacia la miniaturización y la tecnología de procesos avanzada está generando una demanda sustancial de fundiciones. A medida que los dispositivos semiconductores se vuelven más pequeños y complejos, aumenta la necesidad de procesos de fabricación de vanguardia.

Los avances en los nodos de proceso, como las tecnologías de 7 nm, 5 nm y 3 nm, permiten la producción de chips con mayor rendimiento y menor consumo de energía. Las fundiciones de semiconductores invierten en el desarrollo y la implementación de estas tecnologías avanzadas para satisfacer las demandas cambiantes de diversas aplicaciones.

Análisis de segmentación

El mercado global se ha segmentado según el nodo tecnológico, la fundición, la aplicación y la geografía.

Por nodo tecnológico

Según el nodo tecnológico, el mercado se ha segmentado en 7 nm y menos, 10 nm-20 nm, 20 nm-45 nm y 45 nm y más. El segmento de 7 nm e inferiores lideró el mercado de fundición de semiconductores en 2023, alcanzando una valoración de 31,88 mil millones de dólares. Con la creciente demanda de informática de alto rendimiento, inteligencia artificial y dispositivos móviles avanzados, los fabricantes de semiconductores se centran cada vez más en estos nodos más pequeños.

Los chips producidos a 7 nm o menos ofrecen una mayor densidad de transistores, lo que conduce a velocidades de procesamiento más rápidas y un menor consumo de energía. Esto es crucial para cumplir con los requisitos de rendimiento de las aplicaciones modernas, como los aceleradores de IA y la infraestructura 5G, impulsando así el crecimiento segmentario.

Por fundición

Basada en la fundición, la industria de la fundición de semiconductores se ha bifurcado en fundición exclusiva e IDM. El segmento exclusivo de fundición obtuvo la mayor participación en los ingresos del 73,89% en 2023. Las fundiciones exclusivas se especializan exclusivamente en la fabricación de semiconductores, sin dedicarse al diseño.

Este modelo de negocio les permite centrarse únicamente en optimizar sus procesos de fabricación, alcanzar altos niveles de eficiencia e invertir en tecnologías de vanguardia. Al concentrarse en la fabricación, las fundiciones exclusivas pueden escalar la producción rápidamente y atender a una amplia gama de clientes, incluidas empresas de semiconductores sin fábrica que diseñan chips sin fabricarlos.

Por aplicación

Según la aplicación, el mercado se ha dividido en telecomunicaciones, automoción, electrónica de consumo, industrial, atención sanitaria y otros. Se espera que el segmento automotriz sea testigo de un crecimiento significativo a una sólida CAGR del 10,46% durante el período previsto.

Los vehículos modernos dependen cada vez más de componentes semiconductores avanzados para diversas aplicaciones, incluidos sistemas de propulsión eléctricos, sistemas de conducción autónoma y entretenimiento en el automóvil. El cambio haciavehículos eléctricos (EV)y los sistemas avanzados de asistencia al conductor (ADAS) requieren chips sofisticados para la gestión de la batería, la fusión de sensores y el procesamiento en tiempo real.Además, la transición a vehículos conectados y tecnologías automotrices inteligentes aumenta la demanda de vehículos de alto rendimiento.semiconductors.

Análisis regional del mercado de fundición de semiconductores

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

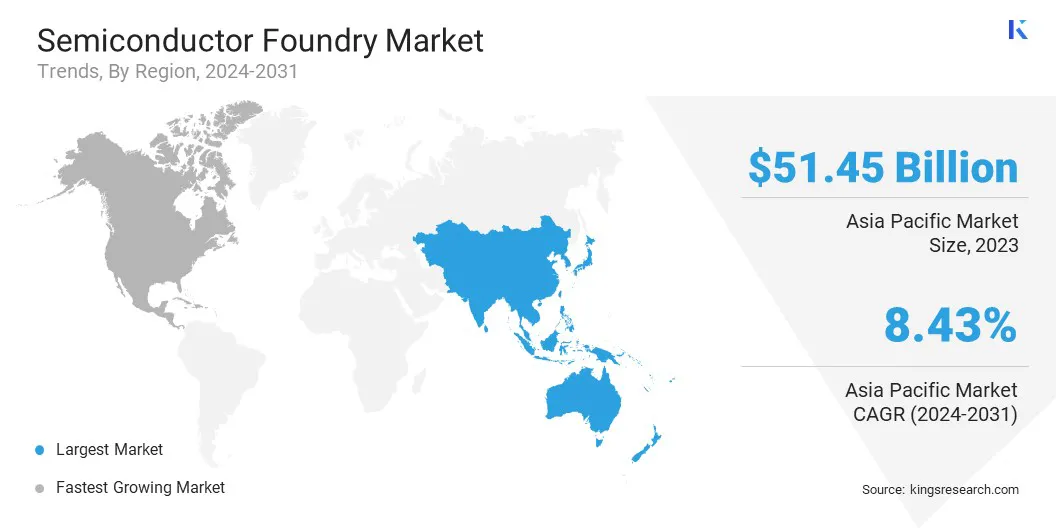

El mercado de fundición de semiconductores de Asia Pacífico representó una participación de alrededor del 66,30% en 2023, con una valoración de 51,45 mil millones de dólares. La región de Asia y el Pacífico, en particular Taiwán, Corea del Sur y China, alberga algunos de los fabricantes de semiconductores más grandes y avanzados del mundo, incluidos líderes de la industria como TSMC, Samsung y SMIC. Su dominio en la fabricación de semiconductores posiciona a la región de Asia y el Pacífico como una región líder para las fundiciones de semiconductores.

Según el Banco Asiático de Desarrollo, Asia Oriental y Sudeste Asiático representan más del 80% de la fabricación mundial de semiconductores. Japón alberga varias de las empresas más grandes que proporcionan equipos y materiales críticos para la industria de semiconductores, mientras que la República Popular China es el líder mundial en la producción de células fotovoltaicas, un segmento clave dentro del sector de semiconductores en general.

Asia-Pacífico emerge como un importante centro mundial para la producción de productos electrónicos de consumo, con países como China, Corea del Sur y Japón a la cabeza en la fabricación de teléfonos inteligentes, computadoras portátiles y otros dispositivos. Este dominio genera una demanda sustancial de semiconductores, lo que respalda el crecimiento del mercado de fundición de semiconductores de Asia y el Pacífico.

Un informe de 2024 de la Cámara de Comercio de China para la Importación y Exportación de Maquinaria y Productos Electrónicos destaca el ascenso de China como centro global de electrónica de consumo y electrodomésticos. En 2023, China lideró el mercado de Asia y el Pacífico, con alrededor del 48% de las ventas totales. El informe destaca además el sólido desempeño exportador de China, que representará el 42% de las exportaciones mundiales en 2022, lo que refleja su importante presencia en los mercados internacionales.

Se prevé que América del Norte experimente un crecimiento notable con una sólida tasa compuesta anual del 7,26% durante el período previsto. América del Norte alberga varias empresas líderes en semiconductores sin fábrica, incluidas Qualcomm, NVIDIA, AMD y Broadcom, que se especializan en diseño e innovación de chips.

Estas empresas dependen de fundiciones externas para su fabricación, lo que genera una fuerte demanda de fabricación avanzada de semiconductores. La prominencia de la región en el diseño de chips, junto con asociaciones con fundiciones globales, contribuye a la expansión de la industria de semiconductores en América del Norte.

Además, el compromiso del gobierno de EE. UU. de fortalecer la fabricación nacional de semiconductores a través de iniciativas como la Ley CHIPS y Ciencia está contribuyendo significativamente al crecimiento del mercado regional. La ley asigna importantes fondos para impulsar la investigación, el desarrollo y la producción de semiconductores.Este apoyo respaldado por el gobierno crea condiciones favorables para la inversión y la expansión del mercado de América del Norte.

Panorama competitivo

El informe mundial sobre la industria de fundición de semiconductores proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de fundición de semiconductores

Corporación de fabricación de semiconductores Powerchip

Corporación Internacional de Semiconductores Vanguardia

DB HiTek Co., Ltd.

Desarrollos clave de la industria

Agosto 2024 (Expansión Empresarial): Taiwan Semiconductor Manufacturing Co. (TSMC) comenzó la construcción de su primera planta europea de semiconductores en Dresde, Alemania, con una inversión de 11 mil millones de dólares. Esta instalación tiene como objetivo fortalecer el suministro de chips en Europa y ampliar la presencia regional de la empresa.

Septiembre 2023 (Expansión Empresarial): GlobalFoundries inauguró oficialmente una nueva instalación en Singapur para mejorar las capacidades de producción de la empresa yreforzar su posición en el mercado de semiconductores. Se prevé que la instalación se centre en tecnologías de fabricación avanzadas para satisfacer la creciente demanda de chips en diversos sectores, incluidos el de la automoción y la electrónica de consumo.

El mercado mundial de fundición de semiconductores está segmentado como:

Por nodo tecnológico

7 nm y menos

10nm-20nm

20nm-45nm

45 nm y más

Por fundición

Fundición de juego puro

IDM

Por aplicación

Telecomunicación

Automotor

Electrónica de Consumo

Industrial

Cuidado de la salud

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de fundición de semiconductores durante el período de pronóstico?

Se proyecta que el mercado global alcanzará los 139,64 mil millones de dólares para 2031, creciendo a una tasa compuesta anual del 7,81% de 2024 a 2031.

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales fabricantes de fundiciones de semiconductores?

¿Cuál es la región de más rápido crecimiento en el mercado de fundición de semiconductores en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.