Tamaño del mercado de productos químicos semiconductores, participación, crecimiento e análisis de la industria, por tipo (polímeros de alto rendimiento, productos químicos ácidos y base, adhesivos, solventes, otros), por uso final (circuitos integrados, semiconductores discretos, sensores, optoelectrónicos) y análisis regional, análisis regional, 2025-2032

Páginas: 120 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Swati J. | Última actualización: September 2025

Los productos químicos semiconductores son materiales de alta pureza utilizados en la fabricación y procesamiento de dispositivos semiconductores. Estos incluyen productos químicos húmedos, grabados, fotorresistros, cMP (planarización mecánica química), dopantes y precursores de deposición que permiten pasos críticos como la limpieza de obleas, la fotolitografía, el grabado, el dopaje y la deposición de la película delgada.

Fabricados a estándares de pureza ultra altos (a menudo 99.9999% o más), estos productos químicos evitan defectos y aseguran un rendimiento constante de los circuitos y microchips integrados. Su papel es fundamental para apoyar los avances en dispositivos lógicos, chips de memoria, electrónica de energía y tecnologías emergentes como 5G, aceleradores de IA y semiconductores de vehículos eléctricos.

Mercado químico de semiconductoresDescripción general

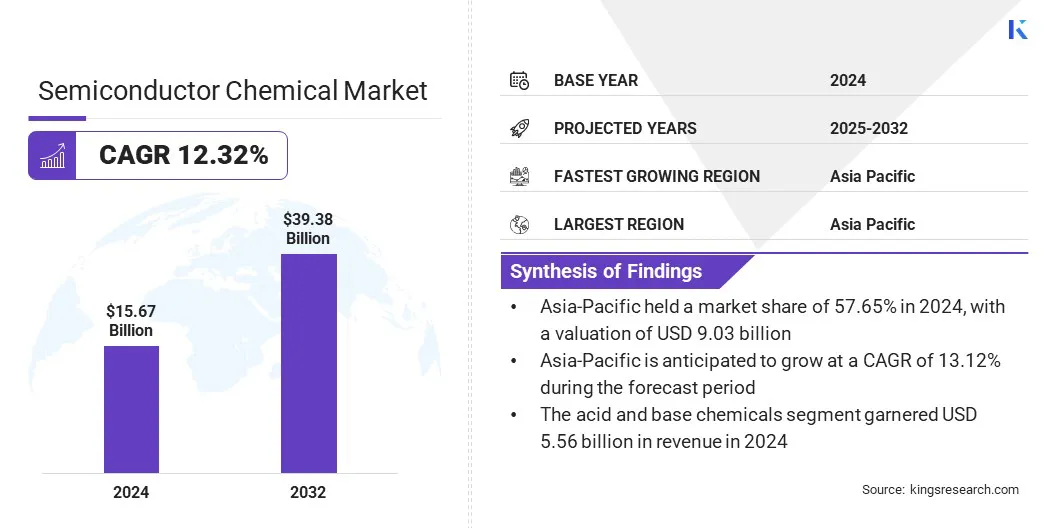

El tamaño global del mercado químico de semiconductores se valoró en USD 15.67 mil millones en 2024 y se prevé que crecerá de USD 17.46 mil millones en 2025 a USD 39.38 mil millones para 2032, exhibiendo una tasa compuesta anual de 12.32% durante el período de pronóstico.

Este crecimiento es impulsado por su papel fundamental en la fabricación avanzada de chips, respaldado por la creciente demanda de computación de alto rendimiento, conectividad 5G, vehículos eléctricos y electrónica de consumo. El aumento de la complejidad de los diseños de semiconductores y el cambio a nodos de tecnología más pequeños están aumentando la necesidad de productos químicos de ultra alta pureza en procesos como fotolitografía, grabado, limpieza y deposición.

Destacados clave:

El tamaño de la industria química de semiconductores se registró en USD 15.67 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 12.32% de 2025 a 2032.

Asia-Pacific tenía una participación de 57.65% en 2024, valorada en USD 9.03 mil millones.

El segmento de productos químicos ácidos y base obtuvo USD 5.56 mil millones en ingresos en 2024.

Se espera que el segmento de circuitos integrados alcance los USD 20.62 mil millones para 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 11.76% durante el período de pronóstico.

Las principales empresas que operan en el mercado químico de semiconductores son Tokyo Ohka Kogyo Co Parker Hannifin Corp.

El aumento de los requisitos de pureza, la ampliación rápida de la fabricación de semiconductores y la necesidad de cadenas de suministro localizadas son factores clave que impulsan el mercado de productos químicos semiconductores. Para abordar estas demandas, los fabricantes están formando cada vez más alianzas estratégicas con proveedores químicos y socios de tecnología.

Dichas colaboraciones permiten el desarrollo conjunto de formulaciones avanzadas adaptadas a dispositivos de próxima generación, al tiempo que apoya la producción regional para mitigar los riesgos de la cadena de suministro. Las empresas conjuntas fomentan aún más la transferencia de tecnología, expanden las capacidades de I + D y aceleran la innovación en fotorresistros, grabados y lloses CMP.

Los jugadores globales están aprovechando estas asociaciones para asegurar la cuota de mercado, fortalecer la presencia regional y alinearse estrechamente con los requisitos evolutivos de las instalaciones de fabricación de semiconductores.

En marzo de 2023, Flosfia Inc. se asoció con JSR Corporation para desarrollar un material de deposición de películas basado en iridio para la producción en masa de óxido de Iridium galio (α- (IRGA) ₂o₃). Este avance condujo al primer semiconductor de potencia de tipo P del mundo con óxido de galio de tipo corundum (α-ga₂o₃). La innovación apoya aplicaciones industriales a gran escala al lograr características de tipo P estables, marcando un avance significativo en la próxima generaciónmateriales semiconductores.

Conductor de mercado

Creciente demanda de electrónica de consumo avanzada

El mercado químico de semiconductores está presenciando un fuerte crecimiento, impulsado principalmente por la creciente demanda de electrónica de consumo avanzada, como teléfonos inteligentes, tabletas y dispositivos portátiles. Los fabricantes de dispositivos están presionando para chips más pequeños, más rápidos y más eficientes energéticamente, lo que ha aumentado la necesidad de productos químicos de alta pureza utilizados en la fotolitografía, la limpieza y los procesos de grabado.

Además, el impulso continuo hacia la miniaturización del dispositivo está intensificando el requisito de productos químicos de alta pureza utilizados en fotolitografía, limpieza y grabado. Estas formulaciones precisas son esenciales para lograr la producción de obleas sin defectos y garantizar la confiabilidad en chips más pequeños, más rápidos y más eficientes en energía, que siguen siendo centrales para las tecnologías informáticas y conectadas de próxima generación, lo que impulsa la demanda del mercado.

Según la Asociación de la Industria de Semiconductores, el crédito avanzado de inversión de fabricación (Sección 48D) y los incentivos de subvenciones de fabricación relacionados han impulsado inversiones sustanciales en el sector de semiconductores de EE. UU., Con más de 130 proyectos en 28 estados por un total de más de USD 600 millones en inversiones privadas desde 2020.

Desafío del mercado

Alto costo de desarrollo de formulaciones químicas avanzadas

Un desafío clave que impide el progreso del mercado químico de semiconductores es el alto costo de desarrollar formulaciones químicas avanzadas. Las químicas especializadas, como los fotorresistas EUV, los grabados avanzados y los agentes de limpieza de alta pureza requieren una amplia I + D, instalaciones de vanguardia y estrictos controles de calidad, aumentando los costos de producción. Esto limita la entrada del mercado para proveedores más pequeños y aumenta la dependencia de algunos fabricantes grandes, creando posibles cuellos de botella de la cadena de suministro.

Para abordar este desafío, las empresas están invirtiendo en iniciativas colaborativas de I + D, ampliar la producción para reducir los costos por unidad y diversificar las carteras de productos para equilibrar las soluciones premium y rentables. Las asociaciones con fabricantes de semiconductores están fomentando la innovación conjunta, acelerando la comercialización de materiales avanzados y mitigando los riesgos financieros.

Tendencia de mercado

Creciente demanda de productos químicos de litografía avanzada

Una tendencia importante que influye en el mercado químico de semiconductores es la transición a nodos de procesos más pequeños en la fabricación de chips, lo que aumenta la demanda de productos químicos de litografía avanzada, incluidos fotorresistas y auxiliarios optimizados para litografía ultravioleta extrema (EUV). Los fabricantes están ampliando la producción para cumplir con los requisitos para una resolución mejorada, una rugosidad de borde de línea reducida y compatibilidad con herramientas EUV de alto volumen.

Esta tendencia refleja los esfuerzos de la industria para mantener la ley de Moore al permitir una mayor densidad de transistores y un mejor rendimiento del dispositivo. La inversión continua de I + D en productos químicos de litografía de próxima generación ha fortalecido su posición en la fabricación avanzada de semiconductores, particularmente para aplicaciones en IA, computación de alto rendimiento y tecnologías 5G.

En enero de 2025, Lam Research Corporation anunció que IMEC calificó su tecnología de fotorresistentes secos (resistencia a seco). Esta tecnología mejora la resolución, el rendimiento y el rendimiento en la litografía ultravioleta extrema (EUV), destacando el papel crítico de las soluciones químicas de semiconductores avanzados en la producción de chips de próxima generación.

Informe de mercado de semiconductor químico instantánea

Segmentación

Detalles

Por tipo

Polímeros de alto rendimiento, productos químicos ácidos y base, adhesivos, solventes, otros

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (polímeros de alto rendimiento, productos químicos ácidos y base, adhesivos, solventes y otros): el segmento de productos químicos ácidos y base ganó USD 5.56 mil millones en 2024, principalmente debido a la creciente demanda de productos químicos de alta pureza en la fabricación de nodos avanzados, acoplados con su aplicación de liquidación en general a través de la logica y la logica ysemiconductor de memoriaproducción.

Por uso final (circuitos integrados, semiconductores discretos, sensores y optoelectrónica): el segmento de circuitos integrados tenía una participación de 53.32% en 2024, respaldada por una creciente demanda en electrónica de consumo, electrones automotrices y centros de datos.

Mercado químico de semiconductoresAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Semiconductor Chemical Market Market fue de alrededor del 57.65% en 2024 en el mercado global, con una valoración de USD 24.19 mil millones. Este dominio se atribuye a la concentración de los centros de fabricación de semiconductores de la región, incluidas las fundiciones principales y los fabricantes de dispositivos integrados. Además, la fuerte demanda de electrónica de consumo, el rápido crecimiento de la infraestructura 5G y el aumento de la adopción de IA y chips automotrices están impulsando aún más la demanda química.

Las políticas nacionales de apoyo, como el "hecho en China en China 2025" de China y la estrategia K-Semiconductor de Corea del Sur, están apoyando la autosuficiencia regional a través de las expansiones de capacidad. Se espera que estas iniciativas solidifiquen la posición de liderazgo de Asia-Pacífico y mantengan la demanda a largo plazo de productos químicos especializados y de alta pureza críticos para los nodos semiconductores avanzados.

En enero de 2023, Merck adquirió Mecaro Chemicals Inc., un fabricante de productos químicos semiconductores de Corea del Sur. El acuerdo fortaleció la cartera de soluciones de semiconductores de Merck al agregar capacidades de producción avanzadas, instalaciones modernas de I + D y casi 100 empleados calificados en Corea. Esta adquisición reforzó la presencia regional de Merck y amplió su capacidad para satisfacer la creciente demanda de materiales semiconductores de alto rendimiento.

Se estima que la industria química de semiconductores de América del Norte crece a una tasa compuesta anual de 11.76% durante el período de pronóstico. Este crecimiento está respaldado por el apoyo de políticas y las inversiones privadas. La Ley de Ciencias y Ciencias de los Estados Unidos, junto con el crédito de inversión de fabricación avanzada, ha estimulado la producción nacional de semiconductores, lo que lleva a las compañías multinacionales a expandir las instalaciones de fabricación.

Las colaboraciones estratégicas entre proveedores químicos y fabricantes de semiconductores están mejorando la cadena de suministro y garantizando el acceso a productos químicos de alta pureza críticos para la producción avanzada de nodos. La creciente demanda de la electrónica de defensa, los centros de datos y los semiconductores automotrices posiciona aún más a América del Norte como un centro clave para los productos químicos de semiconductores.

Marcos regulatorios

En los EE. UU.El mercado de productos químicos semiconductores está regulado principalmente por la Agencia de Protección Ambiental (EPA) bajo la Ley de Control de Sustancias Tóxicas (TSCA). Los fabricantes deben cumplir con los estándares de seguridad química, las reglas de gestión de residuos y las políticas de control de emisiones. Además, la Administración de Seguridad y Salud Ocupacional (OSHA) establece requisitos de seguridad en el lugar de trabajo para manejar productos químicos peligrosos.

El europeoLa Agencia de Químicos (ECHA) aplica las regulaciones de alcance (registro, evaluación, autorización y restricción de productos químicos), que imponen obligaciones estrictas de pruebas, registros e informes sobre proveedores de productos químicos. El cumplimiento ambiental bajo directivas como el ROHS (restricción de sustancias peligrosas) impacta aún más en las formulaciones químicas semiconductores.

En Asia-Pacífico, El Ministerio de Ecología y Medio Ambiente de China regula el uso de productos químicos a través de la Orden MEE No. 12, que requiere evaluaciones de registro y riesgos. Corea del Sur impone K-Right en línea con los estándares de la UE, mientras que Taiwán ha implementado sistemas de registro de sustancias químicas (RSE) para garantizar la transparencia y la sostenibilidad en la fabricación de semiconductores.

En Japón, La Ley de Control de Sustancias Químicas (CSCL) rige el uso e importación de productos químicos, exigiendo evaluaciones de impacto ambiental y cumplimiento de seguridad. La Ley de Seguridad y Salud Industrial (ISHL) también regula el manejo y la seguridad del lugar de trabajo en los fabricantes de semiconductores utilizando productos químicos avanzados.

Internacionalmente, la OCDE proporciona pautas para las pruebas de seguridad química y la protección del medio ambiente. El creciente énfasis en la química verde y la sostenibilidad está alimentando la armonización regulatoria entre las regiones.

Panorama competitivo

Los principales actores en el mercado de productos químicos de semiconductores se están centrando en el desarrollo de productos, la innovación de procesos y las asociaciones estratégicas para fortalecer la resiliencia de la oferta y satisfacer las demandas en evolución de la industria. Los productos químicos de alta pureza para los nodos de próxima generación admiten una mayor precisión, mayores rendimientos y un mejor rendimiento del dispositivo.

Las empresas también están invirtiendo en instalaciones de producción regionales y empresas conjuntas para asegurar las cadenas de suministro y reducir la dependencia de una sola fuente. Estos esfuerzos se alinean con las prioridades de la industria, como la sostenibilidad, la miniaturización y la optimización de costos, y el cumplimiento de las regulaciones ambientales..

Empresas clave en el mercado químico de semiconductores:

En octubre de 2023, Fujifilm Corporation adquirió el negocio de productos químicos Electronic de Entegris, Inc. (anteriormente CMC Materials KMG Corporation) por USD 700 millones. La unidad renombró como productos químicos de procesos de materiales electrónicos de Fujifilm, fortalece la cartera de materiales semiconductores de la compañía.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado químico de semiconductores durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado químico de semiconductores

Mercado químico de semiconductores