Tamaño del mercado de inspección basado en riesgos, participación, crecimiento e análisis de la industria, por componente (software, servicios), por la industria de uso final (petróleo y gas, generación de energía, productos químicos y petroquímicos, aeroespaciales y defensa, otros) y análisis regional, 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Swati J. | Última actualización: August 2025

La inspección basada en riesgos (RBI) es un enfoque sistemático utilizado para evaluar la probabilidad y el impacto potencial de la falla del equipo en entornos industriales. Prioriza inspecciones basadas en niveles de riesgo en lugar de intervalos fijos, mejorando la seguridad, la confiabilidad y la rentabilidad.

Al integrar datos sobre la condición del equipo, el historial operativo y las probabilidades de falla, RBI optimiza la planificación del mantenimiento y reduce el tiempo de inactividad no planificado. Ampliamente utilizado en las industrias de petróleo y gas, generación de energía y químicos, apoya el cumplimiento regulatorio, la integridad de los activos y las estrategias generales de gestión de riesgos.

Mercado de inspección basado en riesgosDescripción general

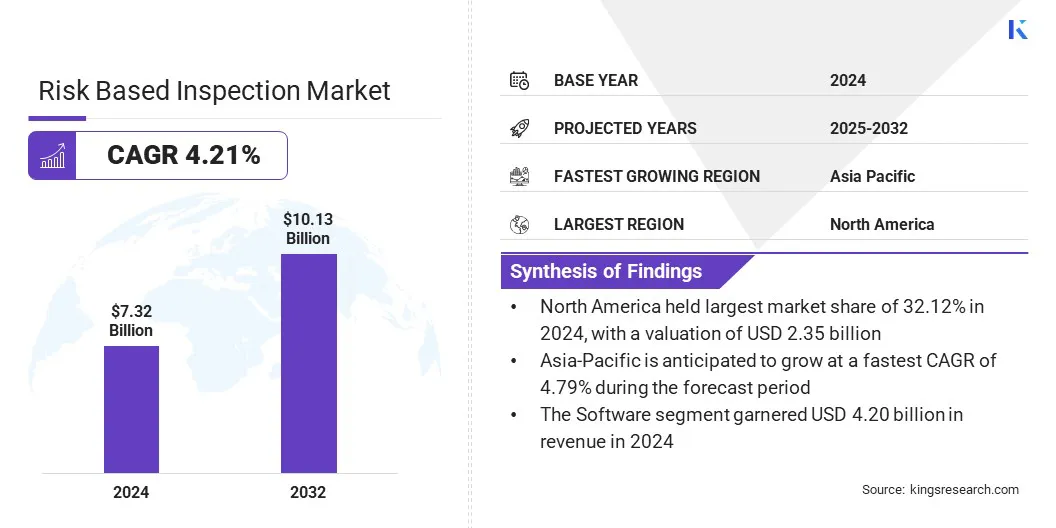

El tamaño del mercado de inspección global basado en riesgos se valoró en USD 7.32 mil millones en 2024 y se prevé que crecerá de USD 7.59 mil millones en 2025 a USD 10.13 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.21% durante el período de pronóstico. Este crecimiento es impulsado por el creciente enfoque en la gestión predictiva de activos, que exige soluciones de inspección de software avanzadas y basadas en servicios para mejorar la confiabilidad del equipo y la eficiencia operativa.

Además, el cambio hacia la transformación digital en industrias pesadas está creando oportunidades para plataformas RBI integradas que respaldan la evaluación de riesgos en tiempo real, el cumplimiento y las estrategias de mantenimiento rentables.

Destacados clave:

El tamaño de la industria de inspección basada en riesgos fue de USD 7.32 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.21% de 2025 a 2032.

América del Norte mantuvo una participación del 32.12% en 2024, valorada en USD 2.35 mil millones.

El segmento de tecnología de software obtuvo USD 4.20 mil millones en ingresos en 2024.

Se espera que el segmento de generación de energía llegue a USD 2.46 mil millones para 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 4.79% durante el período de pronóstico.

Las principales empresas que operan en el mercado global de inspección basado en riesgos son SAP SE, Tüv Süd, Interek Group PLC, SGS Société Générale de Surveillance SA., Metegrity Inc., Mistras Group, GE VERNOVA, TCR Ingeniería Avanzada Private Limited, Velosi Integrity Integrity Ltd, Equity Engineering Group, Steinbeis Advanced Technologies, Keel Sooly, Keel Soution Solution. Asset Optimization Consultants, Inc. y Accurdigital.

Las soluciones de inspección basada en el riesgo (RBI) están ganando tracción en los sectores pesados de activos, como el petróleo y el gas, los productos químicos y la generación de energía. Las organizaciones están aprovechando el software RBI para priorizar las inspecciones basadas en la condición de los activos, la probabilidad de falla y las posibles consecuencias. Este enfoque permite una asignación más estratégica de recursos, una frecuencia de inspección reducida y menores costos de mantenimiento, sin comprometer la seguridad o el cumplimiento.

Las grandes empresas están integrando RBI con gemelos digitales, sensores y análisis basados en IA para mejorar el mantenimiento predictivo, extender la vida útil del equipo, minimizar el tiempo de inactividad no planificado y garantizar la adherencia regulatoria en entornos industriales complejos.

Conductor de mercado

Creciente presión regulatoria y transformación digital

El aumento de la adopción de estrategias de inspección basada en el riesgo (RBI) está siendo impulsada por el aumento de la presión regulatoria y la creciente necesidad de optimizar la integridad de los activos entre la infraestructura de envejecimiento. Las industrias intensivas en activos, como el petróleo y el gas, la generación de energía y los productos químicos, están recurriendo a RBI para priorizar las inspecciones basadas en perfiles de riesgo, minimizando el tiempo de inactividad no planificado mientras mantienen el cumplimiento de la seguridad.

Las organizaciones están aprovechando RBI para extender la vida útil del equipo, mejorar la asignación de recursos y reducir los costos de mantenimiento. La capacidad del RBI para combinar datos históricos, probabilidades de falla y modelado de consecuencia está permitiendo una planificación de inspección más inteligente.

A medida que se acelera la transformación digital, los marcos RBI están cada vez más integrados con gemelos digitales y análisis de IA, desbloqueando modelos de mantenimiento más predictivos y basados en datos, lo que contribuye a la demanda del mercado.

Desafío del mercado

Calidad de datos y problemas de confiabilidad que socavan la precisión del riesgo

Un desafío clave que obstaculiza la expansión del mercado de inspección basada en el riesgo (RBI) es garantizar la precisión y confiabilidad de los datos utilizados para evaluar el riesgo de activos. Los programas RBI dependen en gran medida de las entradas de datos en tiempo real de alta calidad, incluidas las tasas de corrosión, el historial operativo y las condiciones ambientales, para generar modelos de riesgo precisos. Los datos incompletos, anticuados o inconsistentes pueden conducir a una priorización de riesgos defectuosos, aumentando la probabilidad de fallas no planificadas e incidentes de seguridad.

Para abordar este desafío, las empresas están adoptando avanzadasadquisición de datosTecnologías como el monitoreo basado en sensores, los drones y los gemelos digitales. Estas herramientas mejoran la precisión de los datos y respaldan la evaluación continua del riesgo, permitiendo intervalos de inspección optimizados y manteniendo el cumplimiento regulatorio.

Tendencia de mercado

Integración de análisis predictivo y tecnología gemela digital

La creciente incorporación de la tecnología gemela digital y el análisis predictivo impulsado por la IA están remodelando la inspección basada en el riesgo al permitir procesos de inspección más dinámicos y centrados en datos. Estas tecnologías reducen la dependencia de los horarios de inspección fijos al proporcionar monitoreo en tiempo real y simulaciones avanzadas que mejoran la precisión en la evaluación de la salud y la degradación de los activos.

En comparación con los métodos de inspección tradicionales, los análisis gemelos digitales y predictivos ofrecen beneficios sustanciales para las industrias pesadas de activos como el petróleo y el gas, los productos químicos y la generación de energía, donde minimizar el tiempo de inactividad no planificado y garantizar la seguridad son críticos. Este enfoque respalda la planificación de mantenimiento optimizada, se alinea con los requisitos reglamentarios en evolución y facilita las transiciones más suaves a la infraestructura digital.

Además, las mejoras continuas en la integración del sensor, los algoritmos de IA y la fidelidad de la simulación están impulsando las capacidades predictivas mejoradas, la eficiencia operativa y el cumplimiento regulatorio en diversos sectores industriales.

Informe del mercado de inspección basado en riesgos Instantánea

Segmentación

Detalles

Por componente

Software, servicios.

Por industria de uso final

Petróleo y gas, generación de energía, productos químicos y petroquímicos, aeroespacial y defensa, otros.

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (software y servicios): el segmento de servicios obtuvo USD 3.12 mil millones en 2024, principalmente debido a la creciente demanda de planificación de inspección personalizada y el apoyo continuo para la implementación y el mantenimiento de programas RBI en activos industriales complejos.

Por la industria del uso final (petróleo y gas, generación de energía, productos químicos y petroquímicos, aeroespacial y defensa, y otros): el segmento de petróleo y gas tenía una participación de 52.34% en 2024, atribuida a la alta dependencia de la industria en la inspección basada en riesgos para gestionar la infraestructura de envejecimiento y cumplir con la seguridad en cadena y regulaciones ambientales.

Mercado de inspección basado en riesgosAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación de mercado de la inspección del riesgo de América del Norte se situó en 32.12% en 2024, valorada en USD 2.35 mil millones. Este dominio se ve reforzado por industrias maduras como petróleo y gas, productos químicos y generación de energía, respaldados por regulaciones estrictas de agencias como OSHA y la EPA. Estos marcos llevan a los operadores a adoptar estrategias avanzadas de RBI para la mitigación y el cumplimiento de los riesgos.

El mercado regional se beneficia aún más de la adopción temprana de herramientas de inspección digital, incluido el software integrado y el análisis predictivo de AI. Los principales actores en los EE. UU. Y Canadá están invirtiendo en tecnologías RBI para optimizar el rendimiento de los activos y reducir los costos de mantenimiento en la infraestructura crítica.

La industria de inspección basada en riesgos de Asia-Pacífico crecerá a una tasa compuesta anual de 4.79% durante el período de pronóstico. Este crecimiento está respaldado por la rápida industrialización y el aumento de la inversión en la infraestructura de refinación, petroquímica y generación de energía. Países como China, India y Corea del Sur están adoptando marcos RBI para mejorar la confiabilidad y seguridad de las plantas al tiempo que minimizan el tiempo de inactividad.

El creciente enfoque de la región en la eficiencia operativa, junto con la creciente necesidad de integridad de activos en las instalaciones de envejecimiento, está creando una fuerte demanda de servicios y software RBI. Las regulaciones gubernamentales que obligan a las inspecciones periódicas están llevando aún más a las industrias a optar por los enfoques de mantenimiento basados en el riesgo.

Marcos regulatorios

En los EE. UU., La Administración de Seguridad y Salud Ocupacional (OSHA) y la Agencia de Protección Ambiental (EPA) exigen el uso de enfoques basados en el riesgo bajo las regulaciones del Plan de Gestión de Seguridad de Procesos (PSM) y Gestión de Riesgos (RMP). Los estándares API 580 y 581 del American Petroleum Institute brindan una guía central para los programas RBI en los sectores de petróleo y gas, productos químicos y energía.

En la UE, La inspección basada en el riesgo se alinea con la Directiva Europea de Equipos de Presión (PED) y la Directiva SEVESO III, que requiere evaluaciones de riesgos sistemáticos para activos industriales peligrosos.

En Asia-Pacífico, la madurez regulatoria varía. China ha fortalecido la seguridad industrial a través de políticas bajo la Administración Estatal para la Regulación del Mercado (SAMR), lo que impulsa estrategias de inspección predictiva después de los principales accidentes. India y Corea del Sur se están alineando progresivamente con la API 580/581, particularmente en petróleo y gas y petroquímicos.

En Japón, El Ministerio de Economía, Comercio e Industria (METI) y las Normas Industriales de Japón (JIS) guía las prácticas RBI en infraestructura crítica, con un creciente énfasis en los sistemas de inspección digitalizados y la gestión de la integridad del ciclo de vida.

A nivel mundial, organizaciones como ISO y API continúan avanzando en los estándares RBI, fomentando la armonización entre las industrias. Las empresas multinacionales abogan por marcos unificados para mejorar la seguridad, garantizar el cumplimiento y estandarizar los protocolos de inspección a través de las fronteras.

Panorama competitivo

Los principales actores que operan en la industria de la inspección basada en el riesgo están aprovechando las relaciones de los clientes de larga data en los sectores de petróleo y gas, productos químicos y energía, respaldados por una fuerte credibilidad de la marca y redes globales. Están priorizando el desarrollo de productos estratégicos, la integración digital y las asociaciones de la industria para mejorargestión de integridad de activos.

Al invertir en plataformas de software avanzadas que incorporan IA, gemelos digitales y análisis predictivos, las empresas están permitiendo a los clientes optimizar los intervalos de inspección y reducir el tiempo de inactividad no planificado.

Los proveedores de servicios también están adaptando las soluciones de RBI para cumplir con los estándares de cumplimiento específicos del sector, particularmente en petróleo y gas y productos químicos. Estas iniciativas reflejan un cambio más amplio de la industria hacia la toma de decisiones basada en datos, la optimización de costos y la alineación regulatoria en entornos de infraestructura de alto riesgo.

Empresas clave en el mercado de inspección basado en riesgos:

¿Cuál es el CAGR esperado para el mercado de inspección basado en riesgos durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de inspección basado en riesgos

Mercado de inspección basado en riesgos