Tamaño del mercado de topografía y cartografía, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por tecnología (LiDAR, fotogrametría, GNSS/GPS, teledetección, otros), por aplicación (construcción e infraestructura, petróleo y gas, agricultura y silvicultura, transporte y logística, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Swati J. | Última actualización: marzo de 2026

La topografía y la cartografía implican recopilar, analizar y representar datos espaciales de la superficie de la Tierra y los entornos construidos. La topografía garantiza una medición precisa de distancias, ángulos, elevaciones y posiciones para determinar la ubicación exacta de características naturales y artificiales.

La cartografía convierte estas mediciones en representaciones visuales, como mapas, cartas o modelos geoespaciales digitales, que se utilizan para la planificación, la navegación, la construcción, la gestión de tierras y el monitoreo de recursos.

Mercado de topografía y cartografíaDescripción general

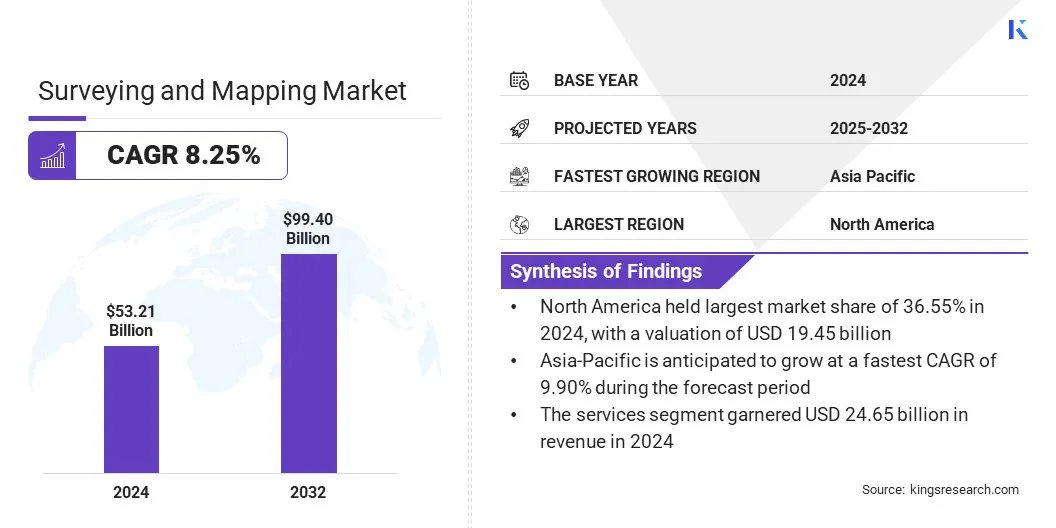

Según Kings Research, el tamaño del mercado mundial de topografía y cartografía se valoró en 53,21 mil millones de dólares en 2024 y se prevé que crezca de 57,07 mil millones de dólares en 2025 a 99,40 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,25% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de datos geoespaciales precisos en industrias como la construcción, el petróleo y el gas, la agricultura y el transporte.

Los avances en tecnologías como LiDAR, GNSS y la detección remota están mejorando la precisión, la eficiencia y la automatización, lo que hace que las soluciones topográficas sean parte integral del desarrollo de infraestructura y la gestión de recursos. La creciente adopción de plataformas de cartografía digital y la integración con la IA y el IoT están ampliando aún más las aplicaciones tanto en las economías desarrolladas como en las emergentes.

Aspectos destacados clave del mercado:

El tamaño de la industria de topografía y cartografía se registró en 53,21 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,25% entre 2025 y 2032.

América del Norte tenía una participación del 36,55% en 2024, valorada en 19,45 mil millones de dólares.

El segmento de servicios obtuvo 24.650 millones de dólares de ingresos en 2024.

Se espera que el segmento GNSS/GPS alcance los 29.760 millones de dólares en 2032.

Se prevé que el segmento de construcción e infraestructura sea testigo del CAGR más rápido del 9,48% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,90% durante el período de proyección.

Las principales empresas que operan en el mercado de topografía y cartografía son Trimble Inc., Hexagon AB, Topcon, DJI, FARO, STONEX Srl, Shanghai Huace Navigation Technology Ltd, Robert Bosch Tool Corporation, Teledyne Technologies Inc., Esri, Autodesk Inc., Bentley Systems, Incorporated, Blue Marble Geographics, Cadcorp Limited. y CartoCanada.

Las colaboraciones entre proveedores de tecnología geoespacial, fabricantes de drones y empresas de análisis de IA están impulsando la expansión del mercado, permitiendo soluciones integradas para mejorar la precisión de los datos y la eficiencia operativa. Las asociaciones están ayudando a combinar tecnologías avanzadas LiDAR, UAV y satélites con plataformas cartográficas basadas en la nube, lo que permite una ejecución de proyectos más rápida y conocimientos en tiempo real.

Estas colaboraciones también facilitan el intercambio de conocimientos y el acceso a experiencia especializada, lo que reduce los riesgos y costos de implementación. Las empresas topográficas y de infraestructura están aprovechando cada vez más este tipo de alianzas para mejorar las ofertas de servicios, optimizar los flujos de trabajo y ofrecer alta precisión.soluciones geoespacialespara proyectos de urbanismo, construcción y vigilancia ambiental.

En enero de 2025, SAM Companies adquirió Doucet Survey, una empresa de geomática y agrimensura con sede en Nueva Inglaterra. La adquisición amplió la presencia de SAM en el noreste de EE. UU. y fortaleció su capacidad para ofrecer soluciones topográficas y cartográficas tecnológicamente avanzadas en los sectores de servicios públicos, transporte, construcción y gobierno.

Adopción creciente de tecnologías geoespaciales

La creciente integración de las tecnologías geoespaciales en el desarrollo de infraestructura, la planificación urbana y el monitoreo ambiental está impulsando la demanda de soluciones de topografía y cartografía.

Los gobiernos y las organizaciones privadas están implementando herramientas avanzadas como LiDAR, drones e imágenes satelitales para permitir proyectos de ciudades inteligentes, fortalecer los sistemas de gestión de desastres y optimizar la planificación de recursos. Este cambio hacia la cartografía de alta precisión está permitiendo la toma de decisiones basada en datos tanto en el sector público como en el privado, impulsando así la expansión del mercado.

En abril de 2025, Bentley Systems lanzó análisis de activos mejorados en su plataforma Blyncsy, aprovechando Imagery Insights de Google Maps Platform para evaluar las condiciones de las carreteras. La solución impulsada por IA utilizó imágenes de origen colaborativo para automatizar la detección de activos viales, agilizar el mantenimiento y respaldar los esfuerzos de recuperación ante desastres.

Alto costo de las tecnologías cartográficas avanzadas

Un desafío importante que frena el crecimiento del mercado de topografía y cartografía es el alto costo asociado con tecnologías avanzadas como sistemas LiDAR, drones de alta resolución y soluciones de imágenes satelitales.

Estas herramientas requieren una inversión inicial sustancial, junto con gastos continuos en licencias de software, procesamiento de datos y capacitación de personal calificado. Las empresas y organizaciones topográficas más pequeñas de las regiones en desarrollo a menudo tienen dificultades para adoptar este tipo de soluciones, lo que limita su adopción generalizada.

Para superar este desafío, los actores clave están desarrollando soluciones más asequibles, escalables y fáciles de usar. Muchas empresas están introduciendo plataformas basadas en la nube que reducen la necesidad de una infraestructura local pesada, reduciendo así los gastos operativos.

También se ofrecen modelos de precios flexibles, como servicios basados en suscripción y opciones de pago por uso, para que las tecnologías cartográficas avanzadas sean accesibles a empresas más pequeñas y agencias gubernamentales con presupuestos limitados.

En junio de 2025, Eagleview finalizó un proyecto de transformación de varios años para mejorar el valor de sus imágenes aéreas, análisis e información para los clientes. La iniciativa integró imágenes aéreas y de drones con análisis basados en inteligencia artificial y modelos 3D de alta precisión en una plataforma unificada. Al optimizar el acceso y agregar nuevas herramientas de flujo de trabajo, Eagleview mejoró la usabilidad y brindó beneficios operativos mejorados a sus clientes.

Integración de IA y plataformas geoespaciales basadas en la nube

El mercado de topografía y cartografía está siendo testigo de un cambio significativo hacia la integración de la inteligencia artificial (IA) y las plataformas geoespaciales basadas en la nube. Las herramientas basadas en IA permiten un procesamiento de datos más rápido, una extracción automatizada de características y análisis predictivos de conjuntos de datos geoespaciales complejos, lo que reduce las tareas manuales que requieren mucho tiempo.

Mientras tanto, las plataformas basadas en la nube están mejorando la accesibilidad y la colaboración, permitiendo compartir en tiempo real mapas de alta resolución, modelos 3D y datos de encuestas entre las partes interesadas del proyecto. Esta tendencia está mejorando la eficiencia operativa en proyectos de infraestructura, respuesta a desastres ymonitoreo ambiental, al tiempo que reduce los costos asociados con la gestión de datos a gran escala.

En junio de 2025, la división Manufacturing Intelligence de Hexagon lanzó Autónoma Metrology Suite, un software basado en la nube en su plataforma Nexus. La solución eliminó la codificación de los flujos de trabajo de las máquinas de medición de coordenadas (CMM), lo que permitió una investigación y desarrollo y una fabricación más rápidos.

Resumen del informe de mercado de topografía y cartografía

Segmentación

Detalles

Por componente

Hardware, Software, Servicios

Por tecnología

LiDAR, Fotogrametría, GNSS/GPS, Teledetección, Otros

Por aplicación

Construcción e infraestructura, petróleo y gas, agricultura y silvicultura, transporte y logística, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (hardware, software y servicios): el segmento de servicios ganó 24.650 millones de dólares en 2024, principalmente debido a la creciente demanda de consultoría geoespacial, procesamiento de datos y soluciones topográficas gestionadas en proyectos de infraestructura y construcción.

Por tecnología (LiDAR, fotogrametría, GNSS/GPS, teledetección y otros): El GNSS/GPS tuvo una participación del 32,22% en 2024, impulsado por su adopción generalizada para el posicionamiento de alta precisión y la recopilación de datos en tiempo real en proyectos de topografía, construcción e infraestructura.

Por aplicación (construcción e infraestructura, petróleo y gas, agricultura y silvicultura, transporte y logística, y otros): se prevé que el segmento de construcción e infraestructura alcance los 39.780 millones de dólares para 2032, debido a proyectos de desarrollo urbano a gran escala, iniciativas de ciudades inteligentes y una creciente demanda de soluciones precisas de topografía y cartografía del territorio.

Mercado de topografía y cartografíaAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de topografía y cartografía de América del Norte se situó en el 36,55 % en 2024, valorada en 19 450 millones de dólares. Este dominio se ve reforzado por un fuerte desarrollo de infraestructura y iniciativas de ciudades inteligentes. Los gobiernos a nivel federal, estatal y local están invirtiendo fuertemente en la modernización del registro territorial digital, la planificación urbana y la optimización de la red de transporte, impulsando la demanda de soluciones cartográficas de alta precisión.

Se están adoptando ampliamente tecnologías avanzadas como LiDAR, drones y plataformas geoespaciales impulsadas por inteligencia artificial para mejorar la precisión, la eficiencia y la accesibilidad a los datos en tiempo real. La presencia de importantes actores del mercado, junto con un ecosistema tecnológico bien establecido y marcos regulatorios favorables, impulsa aún más la expansión del mercado regional.

En octubre de 2024, el Servicio Geológico de Estados Unidos otorgó 4,8 millones de dólares, con el apoyo de la Ley Bipartidista de Infraestructura del presidente Biden, a 36 estudios geológicos estatales. La financiación tenía como objetivo apoyar la preservación de muestras y datos geológicos y geofísicos críticos a través del Programa Nacional de Preservación de Datos Geológicos y Geofísicos del USGS (NGGDPP).

La industria de topografía y cartografía de Asia y el Pacífico está preparada para crecer a una tasa compuesta anual del 9,90% durante el período previsto. Este crecimiento se ve impulsado por un fuerte crecimiento industrial y la creciente demanda de los sectores de energía, minería y transporte.

Los gobiernos están promoviendo la adopción de tecnología geoespacial para la gestión de recursos naturales, la agricultura de precisión y el monitoreo costero, creando demanda de soluciones cartográficas avanzadas.

Las crecientes inversiones en proyectos de infraestructura, como trenes de alta velocidad, puertos inteligentes e instalaciones de energía renovable, están poniendo de relieve la necesidad de estudios topográficos y modelos 3D de alta precisión. Rápida adopción tecnológica, incluidos vehículos aéreos no tripulados, escáneres LiDAR 3D y sistemas basados en inteligencia artificial.análisis geoespacial, está mejorando la eficiencia operativa y la precisión de los datos.

En enero de 2025, Fugro inició su primeraCaptura y almacenamiento de carbono (CAC)proyecto en India en colaboración con Eco Carbon Engineering Solutions, Visakha Pharma City e IIT Bombay. Fugro utilizó estudios geotécnicos, mapeo geológico y consultoría geoespacial para identificar sitios de almacenamiento y monitorear las condiciones del subsuelo. Este proyecto destaca la importancia de las tecnologías topográficas y cartográficas para respaldar la infraestructura sostenible y garantizar una implementación CCS precisa y segura.

Marcos regulatorios

En los EE.UU., las actividades topográficas y cartográficas se rigen por regulaciones federales y estatales, y el Comité Federal de Datos Geográficos (FGDC) supervisa la Infraestructura Nacional de Datos Espaciales (NSDI) para garantizar estándares para la calidad, el intercambio y la interoperabilidad de los datos geoespaciales. Los topógrafos profesionales autorizados a nivel estatal y local exigen precisión y cumplimiento técnico en las prácticas de agrimensura.

En la UE, los estándares topográficos y el uso de datos geoespaciales están regulados por las autoridades cartográficas nacionales y las directivas de geoinformación, lo que garantiza la coherencia, la precisión y el despliegue responsable de las tecnologías cartográficas.

En Asia Pacífico, países como China e India regulan la cartografía basada en vehículos aéreos no tripulados, el uso de datos de teledetección y la seguridad de la información geoespacial, y requieren aprobaciones gubernamentales para ciertas operaciones topográficas para mantener la precisión, la privacidad y la seguridad.

Internacionalmente, organizaciones como el Comité de Expertos de las Naciones Unidas en Gestión Global de Información Geoespacial (UN-GGIM) están desarrollando marcos para estandarizar las prácticas globales de topografía y cartografía, promoviendo la interoperabilidad de los datos, el uso ético y la colaboración transfronteriza.

Panorama competitivo

Los actores clave en la industria de la topografía y la cartografía están enfatizando el desarrollo de plataformas geoespaciales integradas de extremo a extremo para optimizar los flujos de trabajo y mejorar la usabilidad de los datos. Al combinar hardware avanzado, software basado en la nube y análisis en tiempo real, las empresas permiten una ejecución de proyectos más rápida, un mapeo más preciso y un intercambio de datos fluido entre equipos.

Las inversiones en automatización, análisis impulsados por IA y tecnologías de detección remota están ayudando a las empresas a reducir los costos operativos, mejorar la precisión de los proyectos y brindar información práctica a los clientes en los sectores de infraestructura, agricultura y gestión ambiental. Estas estrategias posicionan a los líderes del mercado para satisfacer la creciente demanda de soluciones topográficas y cartográficas escalables, eficientes y de alta calidad.

En julio de 2025, CHC Navigation (CHCNAV) lanzó el AU20 MMS, un sistema de mapeo móvil montado en un vehículo para la recopilación precisa de datos espaciales en 3D. El sistema combinó LiDAR de alto rendimiento, soporte de sensores versátil y procesamiento de datos inteligente, mejorando la eficiencia en la topografía de carreteras, la gestión de activos y la documentación de infraestructura.

Empresas clave en el mercado de topografía y cartografía:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En junio de 2025NV5 consiguió un contrato de cinco años por valor de hasta 250 millones de dólares de la Administración Nacional Oceánica y Atmosférica (NOAA) para proporcionar servicios de mapeo costero para el Estudio Geodésico Nacional (NGS). El proyecto enfatizó la importancia de las tecnologías avanzadas de topografía y cartografía en el monitoreo costero, la planificación de infraestructuras y la gestión ambiental.

En julio de 2025, AECOM firmó una asociación estratégica con Special Integrated Logistics Zones Company (SILZ) en Arabia Saudita para apoyar el desarrollo de zonas logísticas integradas. La colaboración se centró en mejorar la planificación de infraestructuras y las capacidades de mapeo geoespacial, apoyando los objetivos de Saudi Vision 2030 de diversificación económica, crecimiento sostenible y redes comerciales globales fortalecidas.

En julio de 2025, Fugro inició una colaboración estratégica con Esri para ofrecer soluciones geoespaciales integradas para la resiliencia climática y el desarrollo sostenible, combinando la experiencia en topografía de Fugro con el software GIS de Esri.

En julio de 2025, Fugro se asoció con DTACT y Ubotica para desarrollar una plataforma de inteligencia y fusión de datos. La solución tenía como objetivo proporcionar a las organizaciones gubernamentales información útil para mejorar la seguridad nacional y proteger la infraestructura submarina crítica.

En junio de 2025, Maxar Intelligence obtuvo tres contratos plurianuales por un total de 204,7 millones de dólares para respaldar las capacidades espaciales, de inteligencia y de defensa en Oriente Medio y África.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de topografía y cartografía durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.