Tamaño del mercado de captura y almacenamiento de carbono, participación, crecimiento y análisis de la industria, por tecnología (captura previa a la combustión, captura posterior a la combustión), por fuente de captura (generación de energía, petróleo y gas, hierro y acero), por aplicación (recuperación mejorada de petróleo, almacenamiento geológico), por tipo de servicio y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la cadena de valor integral involucrada en la captura, el transporte y el almacenamiento geológico a largo plazo de las emisiones de dióxido de carbono (CO₂) generadas por procesos industriales y la generación de energía basada en combustibles fósiles.

Este mercado cumple una función crítica en el avance de los objetivos globales de descarbonización al facilitar reducciones a gran escala en las emisiones de CO₂, apoyando así el logro de los objetivos de mitigación del cambio climático.

El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera que influyan en el mercado durante el período de pronóstico.

Mercado de captura y almacenamiento de carbonoDescripción general

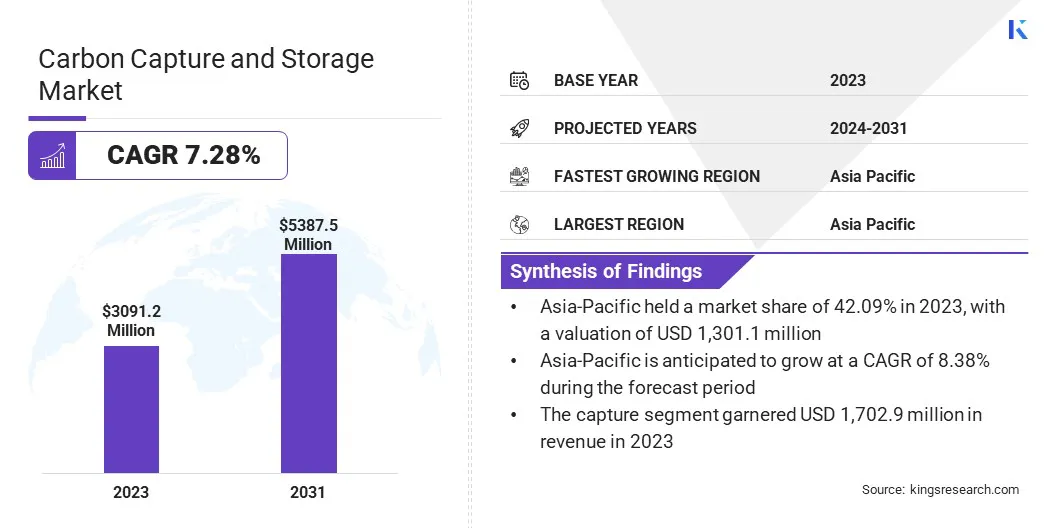

Según Kings Research, el tamaño del mercado mundial de captura y almacenamiento de carbono se valoró en 3.091,2 millones de dólares en 2023 y se prevé que crezca de 3.294,5 millones de dólares en 2024 a 5.387,5 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 7,28% durante el período previsto.

Este crecimiento está impulsado por el creciente énfasis global en la reducción de las emisiones de gases de efecto invernadero, las estrictas regulaciones ambientales y las crecientes inversiones en tecnologías de energía limpia.

Aspectos destacados clave del mercado:

El tamaño de la industria de captura y almacenamiento de carbono se registró en 3.091,2 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 7,28% de 2024 a 2031.

Asia-Pacífico tuvo una cuota de mercado del 42,09% en 2023, con una valoración de 1.301,1 millones de dólares.

El segmento de captura postcombustión obtuvo ingresos por USD 1.549,0 millones en 2023.

Se espera que el segmento de generación de energía alcance los USD 1.820,8 millones para 2031.

Se prevé que el segmento de almacenamiento geológico sea testigo del CAGR más rápido del 7,88% durante el período de pronóstico.

El segmento de captura obtuvo ingresos por USD 1.702,9 millones en 2023.

Se prevé que el mercado en Europa crezca a una tasa compuesta anual del 7,26% durante el período previsto.

Las principales empresas que operan en la industria de captura y almacenamiento de carbono son MITSUBISHI HEAVY INDUSTRIES, LTD., Aker Solutions, Exxon Mobil Corporation, Equinor ASA, Shell.com, Linde PLC, Occidental Petroleum Corporation, Fluor Corporation, TotalEnergies, JGC HOLDINGS CORPORATION, Air Products and Chemicals, Inc., SLB, Honeywell International Inc., Baker Hughes Company y Dakota Gasification Company.

Además, la creciente implementación de tecnologías de captura y almacenamiento de carbono (CAC) en industrias con altas emisiones, comogeneración de energía, cemento, acero y fabricación de productos químicos está impulsando el crecimiento del mercado.

La expansión del mercado se ve respaldada además por el progreso tecnológico, los marcos regulatorios favorables y el desarrollo de mecanismos de créditos de carbono, que en conjunto mejoran la viabilidad comercial de los proyectos de CAC.

En marzo de 2025, Saudi Aramco y Siemens Energy lanzaron la primera unidad de prueba de captura directa de aire (DAC) del país, diseñada para eliminar 12 toneladas de CO₂ al año. El piloto tiene como objetivo promover tecnologías DAC específicas de la región y respalda el objetivo de Aramco de emisiones netas cero para 2050.

Aumento de las emisiones del sector industrial y energético

El mercado de captura y almacenamiento de carbono (CAC) está siendo impulsado por las emisiones persistentemente altas de los sectores industrial y de generación de energía. Industrias como las del cemento, el acero, los productos químicos y la generación de energía basada en combustibles fósiles se encuentran entre las que más contribuyen a las emisiones globales de CO₂.

Estos sectores enfrentan desafíos estructurales en la transición a alternativas bajas en carbono debido a las emisiones específicas de los procesos y los altos requisitos energéticos. CCS ofrece una solución práctica y escalable para reducir las emisiones sin necesidad de revisar la infraestructura existente.

En marzo de 2024, TechnipFMC plc fue seleccionada por Northern Endurance Partnership (NEP) para ejecutar el primer proyecto iEPCI totalmente eléctrico del mundo para la captura y almacenamiento de carbono en el East Coast Cluster del Reino Unido, con el objetivo de optimizar la infraestructura submarina y reducir el tiempo de instalación.

Incertidumbre en torno a la responsabilidad por almacenamiento a largo plazo

La responsabilidad por el almacenamiento a largo plazo es un desafío clave en el mercado de captura y almacenamiento de carbono (CAC). Una vez que se inyecta CO₂ en las formaciones geológicas, se requiere un monitoreo extendido para verificar la permanencia del almacenamiento y prevenir riesgos potenciales, como fugas.

La ausencia de marcos legales, regulatorios y financieros claramente definidos para la gestión a largo plazo disuade a los desarrolladores de proyectos y a las partes interesadas financieras de comprometerse con iniciativas a gran escala.

Además, la falta de estándares internacionales armonizados para las obligaciones posteriores al cierre, mecanismos de transferencia de responsabilidad y protocolos de mitigación de riesgos obstaculiza la adopción de CCS.

Para abordar estos desafíos, los actores clave están colaborando con los gobiernos para establecer mecanismos claros de transferencia de responsabilidad, apoyar el monitoreo a largo plazo y contribuir a los fondos de administración pública. También están invirtiendo en tecnologías MRV avanzadas y adoptando estándares internacionales para garantizar la integridad del almacenamiento y generar confianza en los inversores.

Avances en tecnologías de captura y almacenamiento

Los avances en la tecnología de captura y almacenamiento son una de las principales tendencias del mercado, y mejoran significativamente la viabilidad técnica y económica de la captura y almacenamiento de carbono en varios sectores.

Innovaciones como las estructuras organometálicas (MOF) y las estructuras orgánicas covalentes están permitiendo una mayor eficiencia y selectividad en la captura de CO₂, ofreciendo soluciones escalables para industrias con uso intensivo de emisiones como las del cemento, el acero y la energía a partir de residuos.

Además, la modularización de los sistemas de captura está agilizando el despliegue al reducir los requisitos de espacio, los costos de capital y los plazos de modernización de las instalaciones existentes.

En diciembre de 2024, SLBCapturi completó la construcción de la primera planta de captura de carbono a escala industrial del mundo en las instalaciones de cemento de Heidelberg Materials en Brevik, Noruega. La planta está diseñada para capturar hasta 400.000 toneladas métricas de CO₂ al año, lo que permitirá la producción de cemento neto cero.

Resumen del informe de mercado de captura y almacenamiento de carbono

Segmentación

Detalles

Por tecnología

Captura previa a la combustión, Captura poscombustión, Combustión de oxicorte, Captura directa de aire (DAC)

Por fuente de captura

Generación de energía, petróleo y gas, cemento, hierro y acero

Por aplicación

EOR (Recuperación Mejorada de Petróleo), Almacenamiento Geológico, Utilización (CCU)

Por tipo de servicio

Captura, Transporte, Almacenamiento

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tecnología (captura previa a la combustión, captura poscombustión, oxicombustión, captura directa de aire (DAC)): el segmento de captura poscombustión ganó USD 1.549,0 millones en 2023 debido a su amplia aplicabilidad en la modernización de plantas de energía e instalaciones industriales existentes.

Por fuente de captura (generación de energía, petróleo y gas, cemento, hierro y acero): el segmento de generación de energía ocupó el 39,12% del mercado en 2023, debido a su importante contribución a las emisiones globales de CO₂ y la creciente adopción de tecnologías de captura de carbono en plantas de energía basadas en combustibles fósiles.

Por aplicación (EOR (Recuperación mejorada de petróleo), Almacenamiento y utilización geológicos (CCU)): Se proyecta que el segmento de almacenamiento geológico alcance los USD 2.726,5 millones para 2031, debido a su potencial de secuestro a largo plazo y al creciente apoyo regulatorio para la recuperación permanente.dióxido de carbonoalmacenamiento en formaciones subterráneas profundas.

Por tipo de servicio (captura, transporte, almacenamiento): se prevé que el segmento de transporte crezca a una tasa compuesta anual del 8,95 % durante el período previsto, impulsado por la expansión de la infraestructura de tuberías de CO₂ interregionales y la creciente necesidad de una logística eficiente entre los sitios de captura y los lugares de almacenamiento.

Mercado de captura y almacenamiento de carbonoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

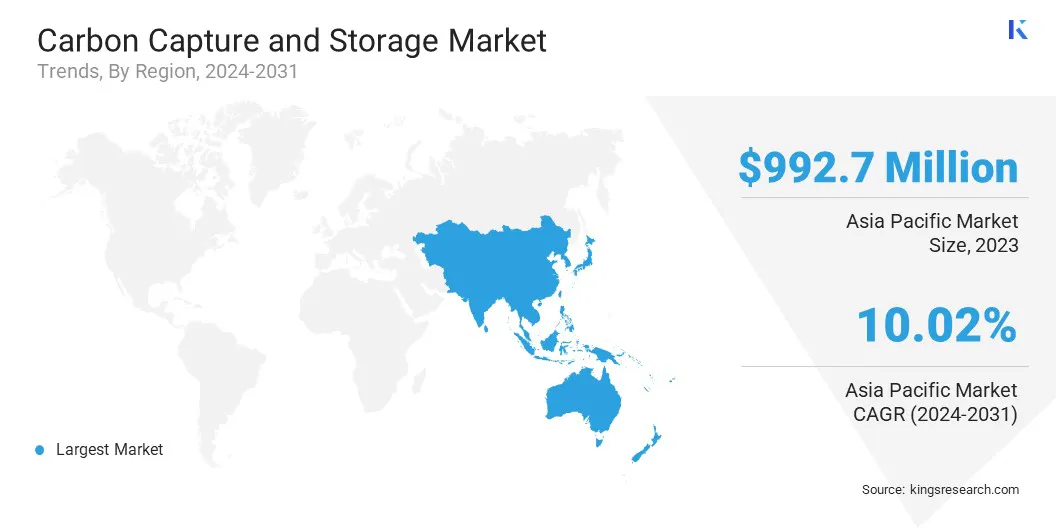

La cuota de mercado de captura y almacenamiento de carbono de Asia Pacífico se situó en torno al 42,09% en 2023 en el mercado global, con una valoración de 1.301,1 millones de dólares. Este predominio se atribuye a la rápida industrialización y a las crecientes iniciativas gubernamentales en tecnologías de descarbonización en las principales economías como China, India y Japón.

La región está presenciando un aumento en los proyectos de CCS a gran escala, particularmente en los sectores de generación de energía, acero y fabricación de productos químicos. Compromisos nacionales con la neutralidad de carbono, junto con marcos regulatorios de apoyo, como mecanismos de fijación de precios del carbono y mandatos de reducción de emisiones.

Están impulsando el despliegue acelerado de tecnologías de captura y almacenamiento de carbono en toda la región. La disponibilidad de formaciones geológicas adecuadas para el almacenamiento de CO₂ mejora aún más la capacidad de la región para el secuestro de carbono a largo plazo.

En marzo de 2024, ExxonMobil Corporation y Shell anunciaron su selección por parte del gobierno de Singapur para liderar el desarrollo de un proyecto transfronterizo de captura y almacenamiento de carbono (CAC). El consorcio S-Hub tiene como objetivo capturar y almacenar permanentemente al menos 2,5 millones de toneladas de CO₂ al año para 2030, centrándose en reducir las emisiones de industrias difíciles de descarbonizar.

La industria europea de captura y almacenamiento de carbono está preparada para crecer a una tasa compuesta anual del 7,26% durante el período previsto, respaldada por políticas climáticas estrictas, objetivos de reducción de emisiones en el marco del Pacto Verde Europeo e inversiones públicas y privadas sustanciales en tecnologías bajas en carbono.

La región está poniendo un enfoque estratégico en el desarrollo de centros de gestión de carbono que integren infraestructura de captura, transporte y almacenamiento para atender a múltiples emisores. Además, los programas de financiación del Fondo de Innovación de la UE y Horizonte Europa están acelerando la comercialización de tecnologías CAC.

La armonización de los marcos regulatorios entre los estados miembros europeos está simplificando los procesos de aprobación de proyectos y mejorando la confianza de los inversores, reforzando así la posición de Europa como líder mundial en la implementación de captura y almacenamiento de carbono.

En marzo de 2025, ORLEN y Equinor firmaron un acuerdo de colaboración para explorar oportunidades de captura y almacenamiento de carbono (CAC) en Polonia. La asociación tiene como objetivo identificar posibles sitios de almacenamiento de CO₂, incluidas ubicaciones en tierra y áreas dentro de la sección polaca del Mar Báltico.

Marcos regulatorios

En la Unión Europea, La Directiva 2009/31/CE sobre el almacenamiento geológico de dióxido de carbono regula la captura y el almacenamiento de carbono. Garantiza el almacenamiento geológico seguro de CO₂ para prevenir daños medioambientales y apoyar los objetivos climáticos de la UE.

en el reino unido, El Reglamento sobre almacenamiento de dióxido de carbono (licencias, etc.) de 2010 regula la captura y el almacenamiento de carbono. Proporciona el marco legal para la concesión de licencias, operación y monitoreo de actividades de almacenamiento de CO₂, asegurando la protección ambiental y la contención a largo plazo en línea con los objetivos climáticos nacionales.

En Canadá, elReglamento de tenencia de secuestro de carbono(Reglamento 68/2011 de Alberta) regula la captura y el almacenamiento de carbono describiendo el proceso de obtención de permisos y arrendamiento para el secuestro de CO₂, garantizando que los proyectos cumplan con los estándares provinciales.

en australia, la Ley de Almacenamiento de Petróleo y Gases de Efecto Invernadero en alta mar de 2006 rige la exploración y el desarrollo de recursos petroleros en alta mar y la inyección y almacenamiento de gases de efecto invernadero en aguas del Commonwealth.

Panorama competitivo

La industria de captura y almacenamiento de carbono es altamente competitiva con corporaciones energéticas multinacionales establecidas, desarrolladores de tecnología especializada e innovadores emergentes. Los participantes del mercado buscan activamente colaboraciones, fusiones y adquisiciones estratégicas para ampliar sus capacidades tecnológicas y su huella geográfica.

Importantes inversiones en investigación y desarrollo tienen como objetivo mejorar la eficiencia de la captura, reducir los costos operativos y acelerar la comercialización de soluciones de almacenamiento avanzadas.

Las empresas están adoptando cada vez más estrategias integradas de descarbonización, como la utilización de dióxido de carbono y la producción de hidrógeno con bajas emisiones de carbono, para mejorar su valor de mercado y su competitividad en la transición energética.

En junio de 2024, Shell Canadá reveló planes para avanzar en dos iniciativas de captura y almacenamiento de carbono: el proyecto Polaris, que tiene como objetivo la captura de 650.000 toneladas de CO₂ al año en sus instalaciones de Scotford, y el Atlas Carbon Storage Hub, desarrollado en colaboración con ATCO EnPower, para permitir el almacenamiento subterráneo permanente. Está previsto que ambos proyectos comiencen a operar en 2028.

Empresas clave en el mercado de captura y almacenamiento de carbono:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En marzo de 2025, Baker Hughes y Frontier Carbon Solutions, LLC. formó una asociación para promover soluciones de energía y captura y almacenamiento de carbono a gran escala en los EE. UU. En virtud de esta asociación, Baker Hughes entregará tecnología para la compresión de CO₂, el diseño de pozos y el monitoreo para respaldar el centro de almacenamiento de carbono Sweetwater de Frontier en Wyoming.

En septiembre de 2024, Eni S.p.A. y Snam SPA Ravenna CCS, el primer proyecto de captura y almacenamiento de carbono de Italia. La fase 1 captura 25.000 toneladas de CO₂ al año de una planta de gas y las almacena en un yacimiento de gas marino agotado. Impulsado íntegramente por energías renovables, el proyecto pretende convertirse en un importante centro de almacenamiento de CO₂ para el sur de Europa.

En junio de 2024, Verra presentó VM0049, una nueva metodología bajo su Estándar de Carbono Verificado para la captura y almacenamiento de carbono. El marco respalda la eliminación y reducción de CO₂ a través de componentes modulares para captura, transporte y almacenamiento, lo que permite el desarrollo de proyectos flexibles y escalables.

En octubre de 2023, SLB lanzó una solución de clasificación y detección de almacenamiento de carbono para ayudar a evaluar la idoneidad del sitio para proyectos de captura, utilización y almacenamiento de carbono mediante la evaluación de factores técnicos, económicos y relacionados con el riesgo.

En septiembre de 2023, ADNOC anunció una decisión final de inversión para desarrollar Habshancaptura, utilización y almacenamiento de carbono (CCUS)proyecto, cuyo objetivo es capturar y almacenar permanentemente 1,5 millones de toneladas de CO₂ al año. Esta iniciativa tiene como objetivo aumentar la capacidad de captura de carbono de ADNOC a 2,3 millones de toneladas por año, respaldando el objetivo de la compañía de lograr emisiones netas cero para 2045.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de captura y almacenamiento de carbono durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.