Tamaño del mercado de cintas adhesivas estructurales, participación, crecimiento y análisis de la industria, por tipo de resina (acrílico, epoxi, silicona, otros), por material de respaldo (cintas de espuma, cintas de película, cintas de papel, otros), por industria de uso final (automotriz y transporte, electrónica y electricidad, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: octubre de 2025 | Autor: Swati J. | Última actualización: marzo de 2026

Las cintas adhesivas estructurales son soluciones de unión sensibles a la presión que brindan una adhesión de alta resistencia para aplicaciones permanentes o semipermanentes en materiales como metales, plásticos y compuestos.

El mercado cuenta con una amplia gama de productos clasificados por tipo de resina en acrílica, epoxi y silicona, y por materiales de respaldo en espuma, película y sustratos no tejidos. Se utiliza en los sectores de automoción, electrónica, construcción e industrial, y abarca soluciones estándar y personalizadas que cumplen requisitos de rendimiento específicos, como resistencia a la temperatura, resistencia al corte y estabilidad química.

Descripción general del mercado de cintas adhesivas estructurales

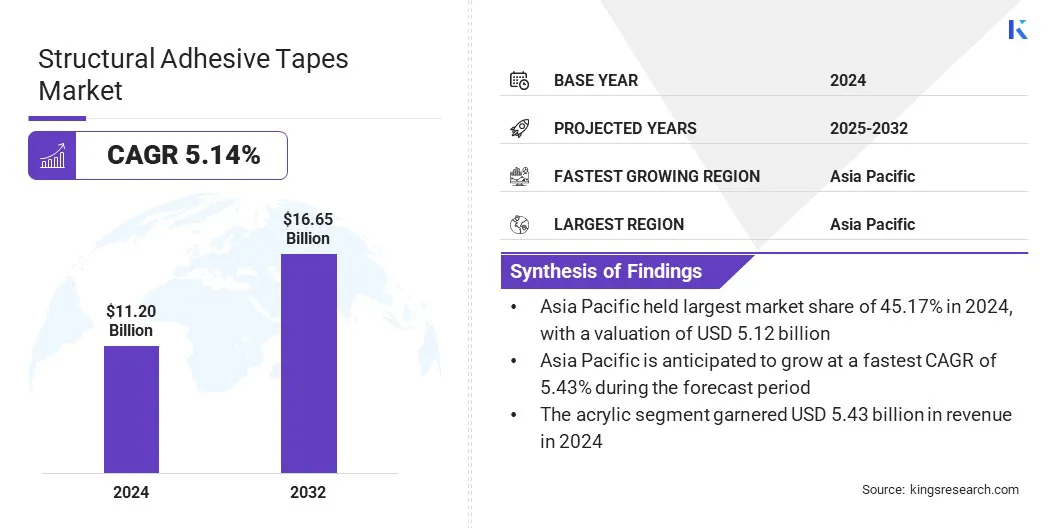

Según Kings Research, el tamaño del mercado mundial de cintas adhesivas estructurales se valoró en 11,20 mil millones de dólares en 2024 y se prevé que crezca de 11,72 mil millones de dólares en 2025 a 16,65 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,14% durante el período previsto.

El mercado está creciendo a medida que las industrias utilizan soluciones de unión de alto rendimiento en lugar de sujetadores mecánicos. La creciente demanda de cintas livianas, duraderas y resistentes a la temperatura en los sectores automotriz y electrónico aumenta la eficiencia y fomenta su uso en procesos de fabricación automatizados, apoyando así la expansión del mercado global.

Aspectos destacados clave

El tamaño de la industria de las cintas adhesivas estructurales se valoró en 11,20 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,14% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 45,71% en 2024, con una valoración de 5.120 millones de dólares.

El segmento acrílico generó 5.430 millones de dólares en ingresos en 2024.

Se espera que el segmento de cintas de espuma alcance los 7.340 millones de dólares en 2032.

Se espera que el segmento de automoción y transporte alcance los 5.000 millones de dólares en 2032.

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual del 5,16% durante el período previsto.

Las principales empresas que operan en el mercado de cintas adhesivas estructurales son 3M, AVERY DENNISON CORPORATION, H.B. Fuller Company, Sika AG, Huntsman, Henkel AG & Co. KgaA, Wacker Chemie AG, Amcor plc, Arkema, LINTEC Corporation, Pidilite Industries Ltd., Bron Tapes, General Sealants, TOAGOSEI (TAILANDIA) CO., LTD. y NANPAO RESINS CHEMICAL GROUP.

Los fabricantes están desarrollando tecnologías de desunión que permiten eliminar los adhesivos de forma limpia, mejorando la reparabilidad, la reciclabilidad y la sostenibilidad. Estos adhesivos ahora se pueden utilizar en los sectores automotriz, electrónico e industrial, lo que impulsa el crecimiento del mercado.

En junio de 2025, Tesa estableció un laboratorio de Debonding on Demand en Singapur en colaboración con A*STAR para crear adhesivos removibles y reciclables para automoción y electrónica, promoviendo soluciones sostenibles.

Creciente demanda de diseños aeroespaciales livianos y de bajo consumo de combustible

El mercado de las cintas adhesivas estructurales está impulsado por el cambio hacia diseños livianos y de bajo consumo de combustible en la industria aeroespacial. Los fabricantes están reemplazando los sujetadores mecánicos con cintas adhesivas de alto rendimiento que mantienen la integridad estructural al tiempo que reducen el peso de los componentes.

Los componentes de aviones más ligeros mejoran la eficiencia del combustible, aumentan la autonomía y reducen las emisiones. Además, el creciente uso del ensamblaje automatizado enfabricación de avionesestá impulsando la demanda de materiales adhesivos estructurales.

En mayo de 2025, Hexcel Corporation presentó sus últimas tecnologías de compuestos aeroespaciales en el Salón Aeronáutico de París. La compañía exhibió sus últimas cintas adhesivas estructurales, preimpregnados de curado rápido y resinas epoxi avanzadas de moldeo por compresión líquida (LCM). Estos productos están diseñados para mejorar la velocidad de producción, la compatibilidad con la automatización y el rendimiento mecánico de aviones comerciales y militares.

Reciclabilidad y reparabilidad limitadas

El mercado de cintas adhesivas estructurales enfrenta desafíos debido a su limitada reciclabilidad y reparabilidad. Las cintas adhesivas convencionales crean uniones permanentes, lo que dificulta el desmontaje, el mantenimiento y el reciclaje, particularmente en aplicaciones automotrices, electrónicas e industriales.

Esto genera una mayor cantidad de desechos, aumenta los costos de materiales y reduce la sostenibilidad en las cadenas de suministro. Para abordar esto, los fabricantes están adoptando soluciones avanzadas, como adhesivos diseñados por IA, recubrimientos conductores y de seguridad, y tecnologías de desunión.

En junio de 2025, Henkel presentó soluciones avanzadas de baterías para vehículos eléctricos en The Battery Show Europe, destacando adhesivos virtuales generados por IA, revestimientos conductores y de seguridad, yadhesivo estructuraltecnologías de desunión.

Uso creciente de cintas adhesivas en energías renovables

El uso de cintas adhesivas estructurales está aumentando en los sistemas de energías renovables. Los fabricantes de paneles solares y turbinas eólicas utilizan cintas de alto rendimiento por sus propiedades livianas, duraderas y resistentes a la temperatura.

Estas cintas simplifican el montaje, mejoran la integridad estructural y mejoran la eficiencia energética. El cambio hacia soluciones de unión avanzadas en lugar de sujetadores mecánicos tradicionales refleja el cambio en las preferencias de productos y la innovación tecnológica dentro de la industria.

En abril de 2025, Avery Dennison Performance Tapes lanzó una cartera de unión de paneles solares con cintas PSA duraderas y resistentes a los rayos UV. Estas soluciones mejoran el diseño de paneles, admiten aplicaciones manuales y automatizadas y proporcionan una unión confiable para múltiples procesos de fabricación solar.

Resumen del informe de mercado de cintas adhesivas estructurales

Segmentación

Detalles

Por tipo de resina

Acrílico, Epoxi, Silicona, Otros

Por material de respaldo

Cintas de Espuma, Cintas de Film, Cintas de Papel, Otros

Por industria de uso final

Automoción y transporte, electrónica y electricidad, edificación y construcción, fabricación industrial, aeroespacial, atención sanitaria, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de resina (acrílico, epoxi, silicona, otros): el segmento acrílico ganó 5.430 millones de dólares en 2024 debido a su fuerte adhesión, resistencia química y versatilidad en múltiples industrias.

Por material de respaldo (cintas de espuma, cintas de película, cintas de papel, otros): el segmento de cintas de espuma ocupó el 43,31% del mercado en 2024, debido a su superior absorción de impactos, capacidad de llenado de huecos y capacidad para reducir la vibración en aplicaciones industriales y automotrices.

Por industria de uso final (automoción y transporte, electrónica y electricidad, edificación y construcción, fabricación industrial, aeroespacial, atención sanitaria, otros): se prevé que el segmento de automoción y transporte alcance los 5.000 millones de dólares en 2032, debido a la creciente demanda de soluciones de unión ligeras, duraderas y de alta resistencia.

Análisis regional del mercado de cintas adhesivas estructurales

El mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur, por región.

La cuota de mercado de cintas adhesivas estructurales de Asia Pacífico se situó en alrededor del 45,71% en 2024, con una valoración de 5.120 millones de dólares. El crecimiento de la región está impulsado por la expansión de la industria automotriz, donde el aumento de la producción genera demanda de soluciones de unión livianas, duraderas y resistentes a la temperatura.

El rápido desarrollo en los sectores industriales y de fabricación de productos electrónicos aumenta aún más el uso de cintas adhesivas estructurales para el ensamblaje y la unión de componentes. La alta concentración de centros industriales y automotrices, junto con los crecientes volúmenes de producción, posicionan a Asia Pacífico como el mercado más grande a nivel mundial.

Se espera que la industria de cintas adhesivas estructurales en América del Norte registre el crecimiento más rápido con una tasa compuesta anual proyectada del 5,16% durante el período previsto. Este crecimiento está impulsado por la expansión de las instalaciones de fabricación locales, lo que mejora el acceso a cintas adhesivas estructurales de alto rendimiento para aplicaciones industriales y especializadas.

Las inversiones en plantas de producción avanzadas, como instalaciones de adhesivos sin disolventes, acortan los plazos de entrega y fortalecen las cadenas de suministro para satisfacer la creciente demanda de los sectores automotriz, aeroespacial, electrónico y de la construcción.

En septiembre de 2025, ATP Adhesivos lanzó su negocio en América del Norte con una instalación de fabricación de 70 millones de dólares en Columbia, Carolina del Sur. La planta producirá cintas adhesivas sin solventes, respaldará el desarrollo de productos locales y prestará servicios a mercados industriales y especializados en EE. UU. y Canadá.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) y la Administración de Salud y Seguridad Ocupacional (OSHA) regulan los adhesivos y componentes químicos utilizados en las cintas para garantizar la seguridad ambiental, la salud ocupacional y el manejo seguro de sustancias peligrosas.

En Europa, la Agencia Europea de Productos Químicos (ECHA) hace cumplir las regulaciones REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos), garantizando que las sustancias químicas en los productos adhesivos cumplan con los estándares ambientales y de seguridad.

en china, el Ministerio de Ecología y Medio Ambiente (MEE) y la Administración Estatal de Regulación del Mercado (SAMR) supervisan la seguridad química, el etiquetado y el cumplimiento de los adhesivos industriales.

en japon, el Ministerio de Economía, Comercio e Industria (METI) regula las normas industriales y el uso de productos químicos.

en la india, la Junta Central de Control de la Contaminación (CPCB) garantiza el cumplimiento medioambiental y regula las emisiones y la gestión de residuos relacionados con los adhesivos químicos.

Panorama competitivo

Los actores clave en la industria de las cintas adhesivas estructurales están buscando activamente fusiones e innovación de productos para fortalecer sus posiciones competitivas.Las empresas están desarrollando formulaciones adhesivas avanzadas y cintas de alto rendimiento que ofrecen unión de alta resistencia, resistencia química y a la temperatura, construcción liviana y durabilidad para aplicaciones automotrices, electrónicas e industriales.

Las empresas también se están centrando en fusiones y adquisiciones para ampliar su huella global, integrar tecnologías complementarias y mejorar la eficiencia operativa.

En noviembre de 2024, Nautic Partners adquirió el negocio de cintas especiales de Berry Global, que incluye cintas sensibles a la presión, de aluminio, de película y para conductos. La adquisición tiene como objetivo mejorar la experiencia técnica de Nautic Partners en adhesivos estructurales, aumentar la oferta de productos e impulsar el crecimiento en los sectores industrial, automotriz, aeroespacial y de construcción.

Empresas clave en el mercado de Cintas adhesivas estructurales:

En febrero de 2025, Nautic Partners adquirió el negocio de cintas especiales de Berry Global y lanzó la nueva marca Vybond. La empresa ofrece más de 1500 SKU a mercados industriales y especializados, incluidos los sectores de HVAC, automoción, aeroespacial y edificación y construcción.

En noviembre de 2024, Atlas Tapes SA adquirió PPM Industries Group, creando un líder global verticalmente integrado en soluciones de cintas adhesivas. La entidad combinada operará globalmente y utilizará experiencia compartida en la fabricación de cintas y papel.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de cintas adhesivas estructurales durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.