Tamaño del mercado de adhesivos estructurales, participación, crecimiento y análisis de la industria, por sustrato (metal, madera, compuesto, plástico, otros), por resina (uretano, epoxi, acrílico, cianoacrílico, otros), por tecnología (a base de agua, a base de solventes, híbrido), por uso final (transporte, construcción, electrónica, otros) y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Sunanda G. | Última actualización: noviembre de 2025

Descripción general del mercado de adhesivos estructurales

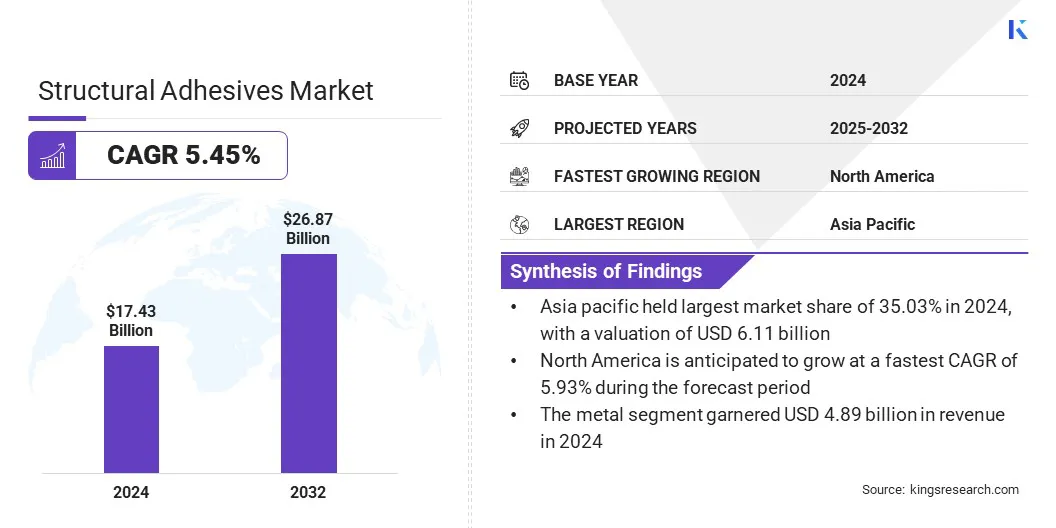

Según Kings Research, el tamaño del mercado mundial de adhesivos estructurales se valoró en 17,43 mil millones de dólares en 2024 y se prevé que crezca de 18,30 mil millones de dólares en 2025 a 26,87 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,45% durante el período previsto. El crecimiento del mercado está impulsado por la expansión de la fabricación aeroespacial, que exige soluciones de unión de alto rendimiento para materiales compuestos ligeros.

Además, la industria está siendo testigo de un cambio hacia la fabricación sostenible, fomentando el uso de adhesivos de base biológica de bajas emisiones que cumplen con las regulaciones ambientales sin comprometer la resistencia o la durabilidad.

Aspectos destacados clave del mercado:

El tamaño de la industria de adhesivos estructurales se valoró en 17,43 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,45% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 35,03% en 2024, con una valoración de 6.110 millones de dólares.

El segmento de metales obtuvo 4.890 millones de dólares de ingresos en 2024.

Se espera que el segmento de epoxi alcance los 7.380 millones de dólares en 2032.

El segmento basado en agua obtuvo la mayor participación en los ingresos del 40,47% en 2024.

La energía eólica está preparada para una tasa compuesta anual del 5,73% durante el período previsto.

Se prevé que América del Norte crezca a una tasa compuesta anual del 5,93% durante el período previsto.

Las principales empresas que operan en el mercado de adhesivos estructurales son 3M, HenkelAG & Co. KGaA, Sika AG, H.B. Fuller Company, Arkema, Dow, DuPont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.p.A., PPG Industries y Ashland.

El uso cada vez mayor de adhesivos estructurales en la fabricación de automóviles respalda los objetivos de reducción de peso y eficiencia de combustible. Los fabricantes de automóviles están reemplazando soldaduras y sujetadores mecánicos con adhesivos para unir sustratos diferentes como aluminio y compuestos.

Este cambio ayuda a cumplir las normas de emisiones y mejorar la integridad estructural. El impulso de los vehículos eléctricos e híbridos está impulsando aún más el crecimiento del mercado a nivel mundial en los segmentos de producción de componentes y OEM.

En mayo de 2024, Henkel presentó tres nuevas soluciones de encapsulado y sellado, Loctite SI5035, AA5832 y PE8086AB, formuladas específicamente para electrónica automotriz como sensores, ECU y módulos de tren motriz. Estos productos ofrecen resistencia a fluidos, temperaturas extremas y estrés mecánico, lo que permite una protección basada en adhesivos en diversos componentes de vehículos eléctricos.

Expansión de la fabricación aeroespacial

La industria aeroespacial utiliza ampliamente adhesivos estructurales para unir compuestos y metales en estructuras de aviones. Estos adhesivos ayudan a reducir el peso manteniendo la resistencia y la durabilidad, lo cual es esencial para el rendimiento y la seguridad.

El aumento de los viajes aéreos, los presupuestos de defensa y la modernización de la flota de aviones están fomentando mayores volúmenes de producción, lo que impulsa el mercado. La demanda de los fabricantes de aviones y proveedores de servicios MRO contribuye significativamente a la expansión global del mercado.

En septiembre de 2023, DuPont inauguró una planta de fabricación de adhesivos en Zhangjiagang, China. Esta instalación produce adhesivos avanzados, incluidos los adhesivos estructurales BETAMATE, diseñados para mejorar el aligeramiento y la durabilidad en caso de colisión en estructuras de aeronaves. Las capacidades de la planta respaldan la creciente demanda de soluciones de unión sostenibles y eficientes en la industria aeroespacial.

Requisitos de unión complejos en ensamblajes de materiales livianos

El mercado de adhesivos estructurales enfrenta un desafío importante al abordar las complejas necesidades de unión asociadas con ensamblajes de materiales livianos, particularmente envehículos eléctricos, aeroespacial y construcción avanzada.

Materiales como la fibra de carbono, el aluminio y los laminados compuestos tienen diferentes comportamientos térmicos y mecánicos, lo que dificulta la unión uniforme. Los adhesivos tradicionales a menudo no cumplen con estas demandas, lo que subraya la necesidad de formulaciones avanzadas capaces de adaptarse a diversos comportamientos de los materiales manteniendo la integridad estructural.

Para abordar esto, los actores clave están desarrollando adhesivos para aplicaciones específicas con flexibilidad, estabilidad térmica y sistemas de curado híbridos personalizados. También utilizan pruebas basadas en simulación y trabajan estrechamente con los fabricantes de equipos originales para optimizar el diseño de la línea de unión.

Cambio hacia la fabricación sostenible

Una tendencia creciente en el mercado es el cambio hacia prácticas de fabricación sostenibles. Los adhesivos estructurales respaldan estos esfuerzos al permitir un diseño liviano y reducir la necesidad de sujetadores mecánicos, lo que a su vez reduce el consumo de energía y el desperdicio de material durante el ensamblaje.

Su papel en la mejora de la durabilidad del producto también contribuye a prolongar los ciclos de vida y reducir el impacto ambiental. En respuesta, los fabricantes están desarrollando cada vez más formulaciones adhesivas de base biológica y bajas en COV.

Esta innovación centrada en la sostenibilidad está ganando terreno en sectores como el automotor, el aeroespacial, la electrónica y la construcción sustentable, donde el cumplimiento ambiental y la eficiencia del desempeño son fundamentales.

En enero de 2025, un estudio publicado en Nature Communications reveló el desarrollo de un adhesivo de bioingeniería utilizando poli (3-hidroxibutirato) (P3HB), un polímero biodegradable producido por bacterias. Este adhesivo demostró una fuerza de adhesión un 30% mayor que los adhesivos convencionales a base de petróleo, superando a las alternativas comerciales comunes, como las resinas epoxi y los adhesivos a base de poliuretano. La investigación indica que los adhesivos a base de P3HB ofrecen una alternativa sostenible y de alto rendimiento en diversas aplicaciones, incluidos envases y dispositivos biomédicos.

Resumen del informe de mercado de adhesivos estructurales

Segmentación

Detalles

Por sustrato

Metal, Madera, Compuesto, Plástico, Otros

Por resina

Uretano, Epoxi, Acrílico, Cianoacrílico, Otros

Por tecnología

A base de agua, A base de disolvente, Híbrido

Por uso final

Transporte, Construcción, Electrónica, Energía Eólica, Automoción, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por sustrato (metal, madera, compuesto, plástico y otros): el segmento del metal ganó 4.890 millones de dólares en 2024 debido a su uso generalizado en ensamblajes automotrices, aeroespaciales e industriales donde la unión de alta resistencia y la durabilidad son fundamentales.

Por resina (uretano, epoxi, acrílico, cianoacrílico y otros): el segmento de epoxi poseía el 27,44% del mercado en 2024, debido a su resistencia mecánica superior, resistencia química y compatibilidad con una amplia gama de sustratos en aplicaciones industriales exigentes.

Por tecnología (a base de agua, a base de solventes e híbrida): se proyecta que el segmento a base de agua alcance los 10,76 mil millones de dólares para 2032, debido a su bajo contenido de COV, cumplimiento normativo e idoneidad para aplicaciones industriales de alto volumen en los sectores de automoción, construcción y embalaje.

Por uso final (transporte, construcción, electrónica, energía eólica, automoción y otros): el segmento de energía eólica está preparado para una tasa compuesta anual significativa del 5,73 % durante el período previsto, atribuido a la creciente demanda de soluciones de unión de alta resistencia y resistentes a la fatiga en la fabricación y el montaje de grandes palas de turbinas.

Mercado de adhesivos estructuralesAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de adhesivos estructurales de Asia Pacífico se situó en el 35,03% en 2024 en el mercado global, con una valoración de 6,11 mil millones de dólares. Esto es atribuible al estatus de la región como centro global para la fabricación de productos electrónicos y electrodomésticos.

Los adhesivos estructurales se prefieren para unir materiales livianos y sensibles al calor utilizados en electrodomésticos, televisores, teléfonos inteligentes y otros dispositivos.

Los altos volúmenes de producción y la necesidad de técnicas de unión rentables están impulsando el consumo de adhesivo. Esta demanda constante de productos electrónicos de consumo de alta calidad está impulsando el crecimiento del mercado en toda Asia Pacífico.

En febrero de 2025, Henkel abrió una corteCentro de ingeniería de aplicaciones de vanguardia en Chennai, India, y amplió su fabricación de adhesivos para electrónica en Kurkumbh. Posicionado dentro de la IndiaLas instalaciones, que son un creciente centro de electrónica, cuentan con cinco laboratorios de investigación y desarrollo para adhesivos avanzados y materiales de gestión térmica, equipados con sistemas de impregnación al vacío y dosificación de precisión.

Además, se están dirigiendo importantes inversiones de los sectores público y privado a infraestructura ferroviaria y metropolitana en países como India y China. Estos proyectos requieren soluciones de unión duraderas capaces de soportar vibraciones, variaciones de temperatura y tensiones estructurales.

Este enfoque en la expansión de los sistemas de transporte público está contribuyendo a una mayor demanda de adhesivos estructurales en todo el sector del transporte de Asia Pacífico.

Se espera que América del Norte crezca a una tasa compuesta anual del 5,93% durante el período previsto, impulsada por la creciente adopción de métodos de construcción modulares y externos. Estas técnicas se están implementando ampliamente en infraestructura residencial, comercial y sanitaria para reducir el tiempo de construcción y mejorar el control de calidad.

Los adhesivos estructurales desempeñan un papel fundamental en la unión de componentes prefabricados, como paredes, pisos y paneles de fachada, ofreciendo acabados sin costuras y de alta resistencia sin sujetadores mecánicos. Este cambio en la construcción está impulsando significativamente la demanda de adhesivos estructurales en toda la región, impulsando así el crecimiento del mercado.

Además, los fabricantes de adhesivos en América del Norte están desarrollando activamente tecnologías adhesivas de próxima generación con esfuerzos de I+D localizados, lo que permite una adopción más amplia de adhesivos estructurales.

Marcos regulatorios

En los EE.UU., los adhesivos estructurales deben cumplir con los límites de la Agencia de Protección Ambiental (EPA) sobre compuestos orgánicos volátiles (COV) según la Regla de revestimientos arquitectónicos. La Administración de Salud y Seguridad Ocupacional (OSHA) exige la comunicación de peligros a través del Sistema Globalmente Armonizado (GHS), exigiendo Hojas de Datos de Seguridad (SDS) y un etiquetado adecuado. Según la Ley de Control de Sustancias Tóxicas (TSCA), las nuevas formulaciones de adhesivos deben notificarse previamente si sus sustancias químicas no figuran en el Inventario de la TSCA.

En la UE, los adhesivos estructurales se rigen por el Reglamento de Registro, Evaluación, Autorización y Restricción de Productos Químicos (REACH), que exige el registro químico y la notificación de sustancias extremadamente preocupantes (SVHC). El Reglamento de Clasificación, Etiquetado y Envasado (CLP) garantiza una comunicación adecuada de los peligros mediante símbolos GHS.

en china, los adhesivos estructurales están regulados según los estándares VOC del Ministerio de Ecología y Medio Ambiente, y el GB 18582 regula los adhesivos para interiores. Los productores de adhesivos deberán cumplir con las Medidas para la Gestión Ambiental de Nuevas Sustancias Químicas. La comunicación de peligros sigue la implementación por parte de China del Sistema Globalmente Armonizado (GHS). También se requieren permisos para las instalaciones bajo el marco del Permiso Ambiental Integrado, que establece límites de emisión de COV y garantiza el manejo seguro de materias primas químicas.

Japónregula los adhesivos a través de la Ley de Control de Sustancias Químicas (CSCL), exigiendo notificación y evaluación previa de nuevas sustancias. Los fabricantes de adhesivos estructurales también deben cumplir con la Ley de Registro de Emisiones y Transferencias de Contaminantes (PRTR), que exige informes anuales de descargas químicas específicas. La Ley de Salud y Seguridad Industrial hace cumplir el etiquetado de SDS y los límites de exposición en el lugar de trabajo, alineados con el GHS. Estas leyes son aplicadas por el Ministerio de Economía, Comercio e Industria y el Ministerio de Medio Ambiente.

Panorama competitivo

Los principales actores del mercado de adhesivos estructurales están aplicando estrategias como inversión enfocada en I+D, innovación de productos y desarrollo de formulaciones ambientalmente responsables.

Estas formulaciones impulsadas por la sostenibilidad incluyen adhesivos con bajo contenido de COV, productos químicos de base biológica y sistemas de unión reciclables destinados a reducir el impacto ambiental durante todo el ciclo de vida del producto.

En el sector de los vehículos eléctricos (EV), las empresas están introduciendo adhesivos estructurales avanzados con características como unión sin imprimación, curado acelerado y compatibilidad con sustratos livianos.

Las colaboraciones con fabricantes de equipos originales de automóviles y proveedores de sistemas de almacenamiento de energía están permitiendo aún más la validación práctica y la adopción de estas soluciones en aplicaciones del mundo real.

Empresas clave en el mercado de Adhesivos estructurales:

En noviembre2023, Henkel lanzó Loctite SI5972FC, un FIPG de silicona RTV de un componente diseñado para el sellado en línea de módulos electrónicos (ECU, componentes ADAS). Proporciona resistencia inmediata a las fugas después del curado y cumple con los estándares de sostenibilidad, lo que permite una integración perfecta de adhesivos en estructuras tradicionalmente selladas mediante métodos mecánicos.

En noviembre de 2023, Henkel presentó dos adhesivos de poliuretano (PUR) de base biológica para construcciones de madera de soporte, llamados Loctite HB S ECO y Loctite CR 821 ECO. Estos adhesivos utilizan materiales renovables y logran reducciones significativas en las emisiones de CO₂, 66% y 62% respectivamente, en comparación con sus homólogos de origen fósil. Loctite HB S ECO está compuesto por un 63 % de materiales de origen biológico y Loctite CR 821 ECO contiene un 71 % de contenido de origen biológico.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de adhesivos estructurales durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.