Tamaño del mercado de radiofármacos, participación, crecimiento y análisis de la industria, por tipo (terapéutico, diagnóstico), por radioisótopo (yodo I, galio 68, tecnecio 99m, flúor 18, otros), por aplicación (oncología, cardiología, neurología, otros), por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: julio de 2025 | Autor: Sunanda G. | Última actualización: julio de 2025

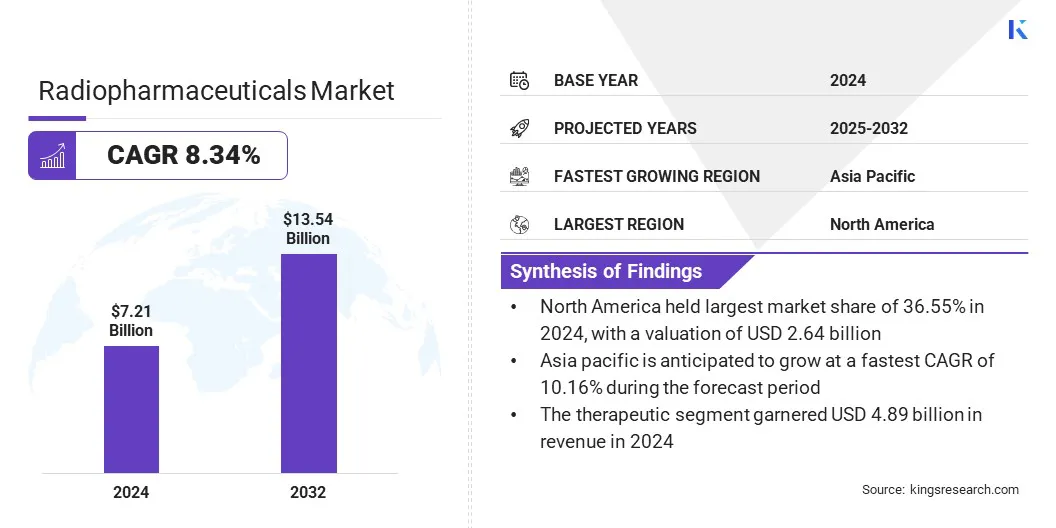

El tamaño del mercado mundial de radiofármacos se valoró en 7,21 mil millones de dólares en 2024 y se prevé que crezca de 7,73 mil millones de dólares en 2025 a 13,54 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,34% durante el período previsto. Este mercado está creciendo debido al creciente impulso de la teranóstica y la medicina personalizada, que permiten un diagnóstico y una terapia específicos.

Además, la integración de la IA y la automatización en la investigación y la obtención de imágenes radiofarmacéuticas está mejorando la precisión, acelerando los plazos de desarrollo y mejorando la exactitud del diagnóstico, impulsando una adopción clínica más amplia y la expansión del mercado.

Aspectos destacados clave del mercado:

El tamaño del mercado mundial se valoró en 7.210 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,34% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 36,55% en 2024, con una valoración de 2.640 millones de dólares.

El segmento terapéutico obtuvo 4.890 millones de dólares de ingresos en 2024.

Se espera que el segmento de tecnecio 99 millones alcance los 4.390 millones de dólares en 2032.

El segmento de oncología obtuvo la mayor participación en los ingresos del 42,12% en 2024.

El segmento de centros de diagnóstico está preparado para una sólida tasa compuesta anual del 9,21% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 10,16% durante el período previsto.

Las principales empresas que operan en la industria de los radiofármacos son Novartis AG, Bayer, AstraZeneca, Lilly, Bristol-Myers Squibb Company, Curium, Cardinal Health, General Electric, Siemens, Bracco, Lantheus, Jubilant Radiopharma, Telix Pharmaceuticals Limited, Radiopharma Solutions y Eckert & Ziegler.

Mercado de radiofármacosDescripción general

La creciente prevalencia de enfermedades crónicas, como el cáncer, los trastornos neurológicos y las enfermedades cardiovasculares, está impulsando la demanda de radiofármacos. La creciente carga global de estas complejas enfermedades está impulsando el uso de herramientas diagnósticas y terapéuticas avanzadas.

Los radiofármacos permiten obtener imágenes precisas y tratamientos dirigidos, lo que permite una detección más temprana y un tratamiento más eficaz de la enfermedad. Los proveedores de atención médica están adoptando soluciones de medicina nuclear para mejorar los resultados de los pacientes y respaldar estrategias de tratamiento personalizadas.

Esta creciente conciencia y aceptación clínica de los radiofármacos están ampliando aún más su uso en oncología, cardiología y neurología.

Según un informe de 2024 de la Asociación Mundial del Corazón, las enfermedades cardiovasculares (ECV) se identificaron como la causa subyacente de 931.578 muertes en los EE. UU. en 2021. Entre 2017 y 2020, aproximadamente 127,9 millones de adultos estadounidenses, que representan el 48,6 % de la población adulta, vivían con alguna forma de ECV.

Impulsor del mercado

Impulso en teranóstica y medicina personalizada

La creciente demanda de teranósticos y medicina personalizada está impulsando la adopción de radiofármacos en entornos clínicos avanzados. La integración de funciones terapéuticas y de diagnóstico específicas está permitiendo una detección de enfermedades más precisa y enfoques de tratamiento personalizados.

Agentes como los compuestos dirigidos al antígeno de membrana específico de la próstata (PSMA), el lutecio-177 y el actinio-225 están mejorando los resultados en afecciones como el cáncer de próstata mediante la administración altamente específica de radiación a las células enfermas.

Esta doble capacidad reduce los efectos secundarios y aumenta la eficacia terapéutica en comparación con los tratamientos convencionales. Los proveedores de atención médica están adoptando estas innovaciones para respaldar la atención individualizada y mejorar la toma de decisiones clínicas.

En octubre de 2024, Blue Earth completó la inscripción de pacientes para su estudio de fase 1 de lutecio.-177-rhPSMA-1, que es un agente dirigido al PSMA para el cáncer de próstata. Los primeros datos muestran una seguridad favorable y dosimetría dirigida a tumores, lo que impulsó el inicio de la Fase 2 en los sitios de EE. UU. y Europa.

Desafío del mercado

La oferta limitada de isótopos de vida corta retrasa la expansión del mercado

Un desafío clave en el mercado de radiofármacos es la disponibilidad limitada de isótopos de vida corta, como el actinio-225, que son fundamentales para las terapias dirigidas.

Estos isótopos tienen vidas medias breves y requieren cadenas de suministro estrechamente coordinadas, lo que hace que la producción y distribución sean muy complejas. La escasez de suministro está frenando el progreso de los ensayos clínicos y restringiendo la adopción más amplia de radioterapéuticas avanzadas.

Para abordar este desafío, los actores del mercado están invirtiendo en instalaciones nacionales de producción de isótopos, asociándose con reactores nucleares y desarrollando métodos de producción alternativos para mejorar la disponibilidad.

Tendencia del mercado

Integración de la IA y la automatización en la investigación y la obtención de imágenes de radiofármacos

Una tendencia clave en el mercado es el uso deinteligencia artificialy automatización para mejorar los procesos de investigación, desarrollo e imágenes. Se están aplicando herramientas de inteligencia artificial para diseñar radiotrazadores más específicos y optimizar los flujos de trabajo de producción para mejorar la coherencia y los resultados.

La automatización respalda los cálculos dosimétricos precisos, reduce los errores manuales y mejora la seguridad en entornos clínicos. En el ámbito de las imágenes, los algoritmos avanzados están mejorando la calidad y la interpretación de las exploraciones PET y SPECT, lo que ayuda a un diagnóstico y una planificación del tratamiento más precisos.

Estas tecnologías están aumentando la eficiencia operativa y permitiendo una toma de decisiones más rápida en toda la cadena de valor de los radiofármacos.

En mayo de 2024, Blue Earth Diagnostics (una empresa de Bracco) acordó con SiemensHealthineers respaldar el desarrollo de algoritmos basados en IA para su agente de imágenes PET POSLUMA (flotufolastato F).-18). El acuerdo proporciona datos clínicos anonimizados de PET/CT del ensayo de fase 3 LIGHTHOUSE para mejorar las herramientas de inteligencia artificial de Siemens Healthineers para una mejor cuantificación e interpretación de imágenes de cáncer de próstata.

Resumen del informe del mercado de radiofármacos

Segmentación

Detalles

Por tipo

Terapéutico, Diagnóstico

Por radioisótopo

Yodo I, Galio 68, Tecnecio 99m, Flúor 18, Otros

Por aplicación

Oncología, Cardiología, Neurología, Otros

Por usuario final

Hospitales y Clínicas, Centros de Diagnóstico, Institutos de Investigación del Cáncer, Centros de Cirugía Ambulatoria, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (terapéutico y diagnóstico): el segmento terapéutico ganó 4890 millones de dólares en 2024, debido a la creciente adopción de terapias dirigidas con radioligandos en oncología, que ofrecen una mayor precisión del tratamiento y mejores resultados para los pacientes.

Por radioisótopo (yodo I, galio 68, tecnecio 99m, flúor 18 y otros): el segmento de tecnecio 99m poseía el 23 % del mercado en 2024, lo que se atribuye a su uso generalizado en diagnóstico por imágenes, propiedades físicas favorables y una cadena de suministro establecida.

Por aplicación (oncología, cardiología, neurología y otras): se prevé que el segmento de oncología alcance los 6080 millones de dólares en 2032, debido a la gran demanda de diagnóstico por imágenes dirigido y terapias con radioligandos en la atención del cáncer.

Por usuario final (hospitales y clínicas, centros de diagnóstico, institutos de investigación del cáncer, centros de cirugía ambulatoria y otros): el segmento de centros de diagnóstico está preparado para un crecimiento significativo a una tasa compuesta anual del 9,21 % durante el período de pronóstico, impulsado por el gran volumen de procedimientos de imágenes avanzados, como exploraciones PET y SPECT, realizados en estas instalaciones especializadas.

Mercado de radiofármacosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de radiofármacos de América del Norte se situó en el 36,55% en 2024, con una valoración de 2.640 millones de dólares. Este predominio se atribuye al sistema de salud bien establecido de la región, la amplia disponibilidad de diagnóstico avanzado y la presencia de departamentos de medicina nuclear terapéutica en los principales hospitales y clínicas especializadas.

Esta infraestructura permite el uso rutinario de radiofármacos para la obtención de imágenes del cáncer, el diagnóstico cardíaco y la neuroimagen. La creciente demanda de diagnósticos de precisión y tratamientos mínimamente invasivos está respaldando la expansión del uso de radiofármacos.

Además, la región se beneficia de un marco regulatorio y políticas de reembolso relativamente favorables, con aprobaciones aceleradas para radiofármacos, particularmente para aplicaciones oncológicas.

En marzo de 2025, los Centros de Servicios de Medicare y Medicaid (CMS) de EE. UU. actualizaron las políticas de reembolso para ampliar la cobertura de los radiofármacos utilizados en oncología y cardiología. La política cubre agentes de imágenes avanzados como exploraciones PET con PSMA y radioligandos terapéuticos, lo que aumenta el acceso en hospitales y clínicas especializadas en todo el país. Esta actualización respalda una adopción más amplia de los procedimientos de medicina nuclear en diagnósticos de precisión y terapias mínimamente invasivas.

Asia Pacífico está preparada para un crecimiento significativo a una tasa compuesta anual del 10,16% durante el período previsto, debido al aumento de los programas de detección del cáncer y la proliferación de centros de oncología, particularmente en las zonas urbanas.

Con esta expansión, existe una mayor dependencia clínica de las imágenes moleculares para la detección temprana, la estadificación y la planificación del tratamiento del cáncer. Los radiofármacos como la fluorodesoxiglucosa (FDG) y los trazadores más nuevos para tumores neuroendocrinos y de próstata se utilizan cada vez más como parte del diagnóstico rutinario del cáncer, lo que impulsa el crecimiento del mercado.

Marcos regulatorios

En los EE. UU., los radiofármacos están regulados por la Administración de Alimentos y Medicamentos (FDA) según 21 CFR Parte 212, que establece los requisitos de Buenas Prácticas de Fabricación Actuales (cGMP) para los medicamentos con tomografía por emisión de positrones (PET). La Comisión Reguladora Nuclear (NRC) supervisa las licencias y la seguridad de materiales radiactivos según 10 CFR Parte 35.

El marco radiofarmacéutico europeo se rige por la Directiva 2001/83/CE y la Directiva 2003/94/CE, que regulan las autorizaciones de fabricación y comercialización. La Agencia Europea de Medicamentos (EMA) hace cumplir estas reglas en todos los estados miembros, mientras que el Anexo 3 de las GMP de la UE aborda la fabricación de radiofármacos. Los ensayos clínicos se regulan mediante procedimientos centralizados o de reconocimiento mutuo.

La Administración Nacional de Productos Médicos (NMPA) supervisa la regulación de los radiofármacos en China en virtud de la Ley de Administración de Medicamentos del país. La aprobación de productos, las pruebas de seguridad y los ensayos clínicos deben cumplir con los estándares NMPA y alinearse con las Buenas Prácticas de Fabricación (GMP). China también ha introducido directrices para utilizar la evidencia del mundo real (RWE) en el desarrollo de radiofármacos.

Los radiofármacos japoneses están regulados por la Ley de Productos Farmacéuticos yDispositivos médicosAgencia (PMDA) bajo la autoridad del Ministerio de Salud, Trabajo y Bienestar (MHLW). El proceso de aprobación sigue las directrices del ICH (Consejo Internacional de Armonización) e incluye vías aceleradas para radiofármacos huérfanos o pediátricos. Los estándares de fabricación están alineados con ICH E6 GCP y Japanese GMP.

Panorama competitivo

Los principales actores del mercado de radiofármacos están ampliando su infraestructura de fabricación, invirtiendo en investigación y desarrollo y formando asociaciones estratégicas para fortalecer su posición. Estos esfuerzos se están realizando para aumentar la capacidad de producción, mejorar la confiabilidad de las cadenas de suministro y respaldar la creciente demanda de terapias dirigidas contra el cáncer.

Las empresas también se están centrando en los avances tecnológicos en las terapias con radioligandos para mejorar los resultados del tratamiento, lo que contribuye significativamente al crecimiento general del mercado.

En septiembre de 2024, Novartis inició la construcción de dos instalaciones de fabricación de terapia con radioligandos en Indiana y California. Las nuevas plantas están diseñadas para aumentar la capacidad de producción de Pluvicto y Lutathera. Este desarrollo refleja el compromiso de Novartis de construir infraestructura que respalde la creciente aplicación de terapias con radioligandos en el tratamiento del cáncer.

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/expansión)

En diciembre de 2024, Radiopharm Theranostics se asoció con Lantheus para el desarrollo conjunto de un ensayo de imágenes de Fase I para un nuevo radiofármaco oncológico. Lantheus financiará todos los costos del ensayo y Radiopharm liderará el programa clínico con pagos de hasta 2 millones de dólares.

En mayo de 2024, Novartis adquirió Mariana Oncology, una empresa de biotecnología en etapa preclínica especializada en terapias innovadoras con radioligandos (RLT) para cánceres con importantes necesidades médicas no cubiertas. La adquisición también integra las capacidades de investigación de Mariana en la cartera más amplia de desarrollo de radiofármacos de Novartis.

En junio de 2024, AstraZeneca adquirió Fusion Pharmaceuticals por 2.400 millones de dólares. La cartera de productos de Fusion incluye FPI-2265, un radioconjugado dirigido a actinio-225 PSMA en ensayos de Fase II para el cáncer de próstata metastásico resistente a la castración. La adquisición también incorporó la infraestructura de investigación y fabricación de Fusion al negocio radiofarmacéutico de AstraZeneca.

En marzo de 2024, Ariceum Therapeutics inauguró un nuevo laboratorio de I+D de radiofármacos de 200 m² en Berlín. La instalación incluye laboratorios de biología fría y radioactivos y admite imágenes PET/SPECT y trabajo con isótopos terapéuticos alfa/beta. Permite el desarrollo interno y las pruebas no clínicas de candidatos a radiofármacos de próxima generación.

En febrero de 2024, Bristol-Myers Squibb adquirió RayzeBio por 4.100 millones de dólares, que incluían el radiofármaco RYZ101 de actinio-225 de RayzeBio, actualmente en Fase III para tumores neuroendocrinos y de pulmón de células pequeñas. El acuerdo añadió la planta de fabricación de RayzeBio en Indianápolis a las capacidades de BMS.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de radiofármacos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.