Tomografía por emisión de positrones Tamaño del mercado, participación, crecimiento y análisis de la industria, por tipo de producto (escáneres PET de anillo completo, escáneres PET de anillo parcial), por modalidad (PET independiente, PET/CT, PET/MRI), por radiotrazador/isótopo, por aplicación, por usuario final y análisis regional, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: marzo de 2026 | Autor: Ashim L. | Última actualización: marzo de 2026

El mercado comprende sistemas avanzados de imágenes nucleares y radiotrazadores especializados que visualizan procesos metabólicos para detectar patologías a nivel molecular. Estas modalidades híbridas incluyen PET/CT y PET/MRI y se utilizan en flujos de trabajo críticos de diagnóstico y monitoreo en oncología, cardiología y neurología al permitir una identificación precisa, no invasiva y en etapa temprana de la enfermedad.

Crecimiento sostenido del mercado respaldado por el cambio global hacia la atención basada en valores, lo que aumenta la demanda de una estadificación precisa de las enfermedades. Se ve impulsado aún más por la creciente adopción de nuevos biomarcadores y escáneres de alta sensibilidad en hospitales y centros de diagnóstico.

Mercado de tomografía por emisión de positronesDescripción general

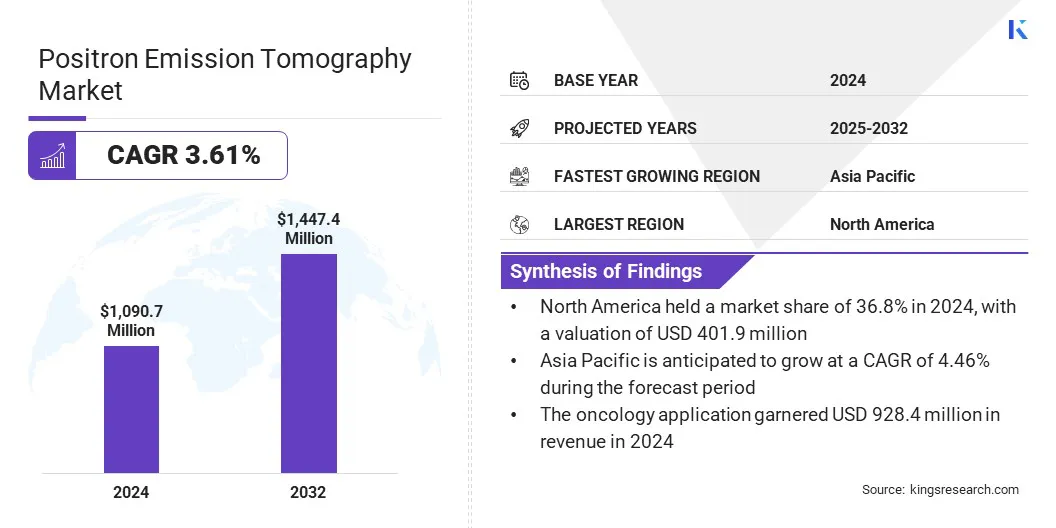

El tamaño del mercado mundial de tomografía por emisión de positrones se valoró en 1.090,7 millones de dólares en 2024 y se prevé que crezca de 1.130,0 millones de dólares en 2025 a 1.447,4 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 3,61% durante el período previsto.

El aumento del cáncer y las enfermedades cardiovasculares, junto con la expansión de los diagnósticos de precisión, está acelerando la adopción de sistemas de tomografía por emisión de positrones. Además, las crecientes inversiones hospitalarias, la innovación en radiotrazadores y las crecientes aplicaciones de oncología y cardiología están creando oportunidades potenciales de crecimiento.

Las principales empresas que operan en la industria de la tomografía por emisión de positrones son GE HealthCare, Siemens Healthineers AG, Philips, Canon Medical Systems Corp., United Imaging Healthcare Co. Ltd., Mediso Ltd., CMR Naviscan Corporation, Bruker Corporation, Positron Corporation, Agfa HealthCare NV, Segami Corporation, SOFIE Biosciences, Iorporation, SOFIE Biosciences, Inc., Eckert & Ziegler Strlzg AG y Neusoft Medical Systems. Co. Ltd..

La adopción acelerada de la medicina de precisión impulsada por los avances en nuevos radiotrazadores y la aparición de la teranóstica actúa como un importante impulsor del crecimiento del mercado. A medida que los flujos de trabajo clínicos integran isótopos especializados como el galio-68 y el circonio-89, los centros de diagnóstico pueden ofrecer una especificidad superior en aplicaciones de oncología y neurología en comparación con las modalidades tradicionales.

Esta evolución tecnológica permite una estadificación precisa de la enfermedad, lo que influye directamente en la eficacia del tratamiento y las estrategias de contención de costos. En consecuencia, el impulso a una atención basada en el valor está incentivando una inversión sustancial en sistemas de tomografía por emisión de positrones (PET) de próxima generación para respaldar estas capacidades de diagnóstico avanzadas.

En noviembre de 2025, GE HealthCare recibió la marca CE para su sistema PET/CT de cuerpo total Omni de 128 cm, un avance fundamental en imágenes moleculares de alta sensibilidad. Este hito permite obtener imágenes de la cabeza al muslo en una sola posición de cama, lo que reduce significativamente los tiempos de exploración y las dosis de radiación y, al mismo tiempo, optimiza los flujos de trabajo clínicos para pacientes oncológicos y pediátricos.

Aspectos destacados clave:

El tamaño de la industria de la tomografía por emisión de positrones se registró en 1090,7 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 3,61% entre 2025 y 2032.

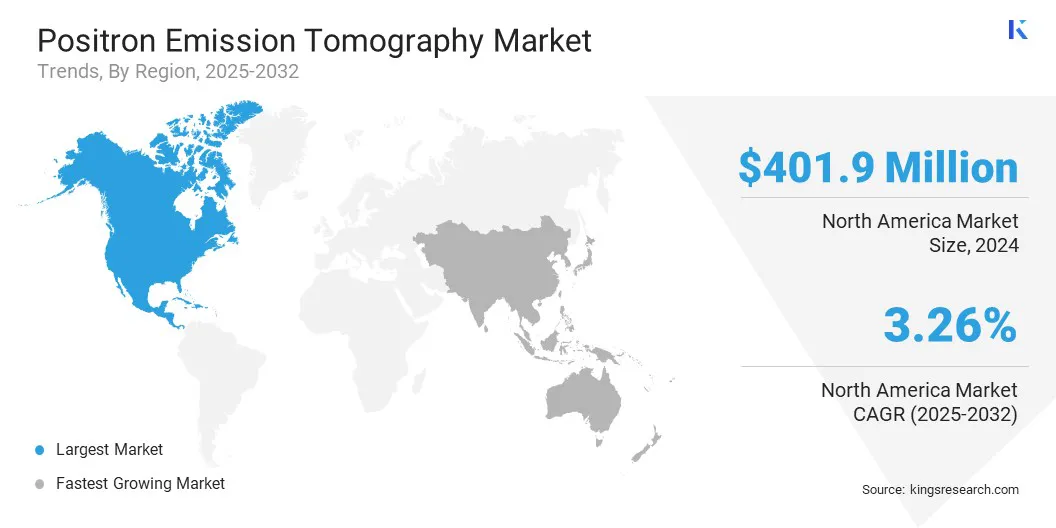

América del Norte tuvo una participación del 36,8% en 2024, valorada en 401,9 millones de dólares.

El segmento de escáneres para mascotas de anillo completo obtuvo ingresos de 899,2 millones de dólares en 2024.

El segmento modalidad PET/CT representó una valoración de USD 918,2 millones en 2024.

Se prevé que el segmento de 18F-fluorodesoxiglucosa (18F-FDG) sea testigo del CAGR más rápido del 3,28% durante el período de pronóstico.

El segmento de oncología tuvo una participación del 85,1% en 2024, valorada en 928,4 millones de dólares.

Se espera que el segmento de hospitales alcance los 765,7 millones en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 4,5% durante el período previsto.

¿Cómo los avances en la tecnología de escaneo digital y la creciente demanda de modalidades de imágenes híbridas están impulsando la expansión del mercado?

La comercialización de escáneres PET digitales y de cuerpo total ofrece una sensibilidad superior en comparación con los sistemas analógicos tradicionales, lo que está dando lugar a una adopción generalizada. Las reducciones en el tiempo de exploración y la dosis del radiotrazador permiten mayores volúmenes de exámenes diarios y una mejor utilización de los sistemas PET de alto valor, fortaleciendo el retorno de la inversión operativa para los proveedores de imágenes.

Este cambio se acelera aún más con la integración de modalidades híbridas PET/MRI, que minimizan la exposición a la radiación, lo que las hace fundamentales para estudios pediátricos y longitudinales. En consecuencia, los proveedores de atención médica están priorizando el gasto de capital en estos sistemas de alta eficiencia para optimizar los flujos de trabajo clínicos y ampliar las líneas de servicios de diagnóstico.

En diciembre de 2024, Siemens Healthineers adquirió Advanced Accelerator Applications Molecular Imaging de Novartis, añadiendo 13 plantas de fabricación europeas a su red PETNET. La adquisición amplía la capacidad de producción y distribución de radiofármacos de Siemens, incluido el 18F-FDG, mejorando el acceso al suministro para diagnósticos de oncología y neurología.

¿Cómo obstaculizan el alto gasto de capital y las limitaciones de la cadena de suministro de radiotrazadores el crecimiento del mercado de la tomografía por emisión de positrones?

El importante gasto de capital necesario para adquirir modalidades híbridas, en particular sistemas PET/CT y PET/MRI, representa una barrera principal para la escalabilidad del mercado. Los centros de diagnóstico enfrentan dificultades agravadas para gestionar las limitaciones logísticas de los radiotrazadores de vida corta, como los agentes basados en 18F-FDG y 68Ga, junto con el estricto cumplimiento normativo para materiales radiactivos.

Estos obstáculos financieros y operativos restringen las capacidades de adquisición en segmentos de atención médica sensibles a los costos. En consecuencia, este desafío de infraestructura obstaculiza la aplicación generalizada de imágenes moleculares en oncología y neurología, lo que ralentiza la adopción a largo plazo de diagnósticos de precisión.

Para abordar las barreras financieras, los fabricantes están dando prioridad a diseños rentables de escáneres de anillo parcial e implementando modelos de financiación de servicios gestionados para reducir el gasto de capital inicial. La expansión de las redes de ciclotrones descentralizadas agiliza la distribución de trazadores basados en 18F-FDG y 68Ga, mitigando los riesgos de la cadena de suministro.

Al mismo tiempo, incorporar tecnologías basadas en IAautomatización del flujo de trabajoen sistemas PET/CT maximiza el rendimiento de los pacientes, mejora la viabilidad económica de los centros de diagnóstico por imágenes y fomenta la adopción a largo plazo en oncología.

¿Cómo mejora la integración de modalidades de imágenes híbridas y la reconstrucción impulsada por IA la precisión del diagnóstico y el rendimiento operativo en PET?

El mercado de la tomografía por emisión de positrones está siendo testigo de un cambio notable hacia la obtención de imágenes híbridas, integrando modalidades PET/MRI y PET/CT para elevar la granularidad del diagnóstico. Esta progresión permite a los proveedores de atención médica utilizar radiotrazadores como 68Ga para aplicaciones teranósticas precisas en oncología. Además, la incorporación de algoritmos de reconstrucción basados en IA optimiza la duración de los escaneos, mejorando así el rendimiento operativo de los hospitales y maximizando el potencial de ingresos.

En enero de 2025, Positron Corporation presentó NeuSight PET-CT, un sistema híbrido rentable de 64 cortes posicionado para acelerar la adopción en mercados emergentes y de nivel de valor. La plataforma admite aplicaciones de PET cardíaca y oncológica a un precio más bajo, lo que permite a los centros de imágenes de gran volumen aumentar el rendimiento y fortalecer la economía de la unidad mientras mantienen el rendimiento del diagnóstico.

Resumen del informe de mercado de tomografía por emisión de positrones

Segmentación

Detalles

Por tipo de producto

Escáneres PET de anillo completo, Escáneres PET de anillo parcial

Por modalidad

PET independiente, PET/CT, PET/MRI

Por Radiotracer / Isótopo

18F-fluorodesoxiglucosa (18F-FDG), trazadores basados en 68Ga (DOTATATE, PSMA), 82Rb y 13N-amoníaco (cardíaco), 64Cu y circonio-89 Inmuno-PET

Por aplicación

Oncología, Cardiología, Neurología, Inflamación, Otros

Por usuario final

Hospitales, Centros de Diagnóstico por Imágenes, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (escáneres PET de anillo completo y escáneres PET de anillo parcial): el segmento de escáneres PET de anillo completo ganó 899,2 millones de dólares en 2024, impulsado principalmente por una mayor demanda de detección oncológica y avances tecnológicos en la resolución de imágenes.

Por modalidad (PET independiente, PET/CT y PET/MRI): el segmento PET/MRI tuvo una participación de mercado del 13,55 % en 2024, impulsado por un contraste superior de los tejidos blandos y una exposición reducida a la radiación ionizante.

Por radiotrazador/isótopo (18F-fluorodesoxiglucosa (18F-FDG), trazadores basados en 68Ga (DOTATATE, PSMA), 82Rb y 13N-amoníaco (cardíaco) e inmuno-PET 64Cu y circonio-89): se prevé que el segmento de trazadores basados en 68Ga (DOTATATE, PSMA) alcance los USD 150,7 millones para 2032, respaldado por la expansión de las aplicaciones teranósticas y cambios de reembolso favorables para imágenes neuroendocrinas y de cáncer de próstata.

Por aplicación (oncología, cardiología, neurología, inflamación y otras): el segmento de oncología tuvo una participación del 85,1 % en 2024, impulsado por el aumento de la incidencia del cáncer y la importancia de la PET en el diagnóstico temprano y el seguimiento del tratamiento.

Por usuario final (hospitales, centros de diagnóstico por imágenes y otros): se prevé que el segmento de centros de diagnóstico por imágenes alcance los 573,5 millones de dólares en 2032, debido a la creciente demanda de servicios ambulatorios y a una mayor rentabilidad en comparación con los entornos hospitalarios tradicionales.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia Pacífico?

Según la región, el mercado de la tomografía por emisión de positrones se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de tomografía por emisión de positrones de América del Norte tuvo una participación del 36,8% en 2024, valorado en 401,9 millones de dólares. Esta posición refleja la infraestructura sanitaria avanzada de la región y la adopción temprana de modalidades de imágenes híbridas como PET/CT.

El aumento de las enfermedades oncológicas y neurológicas continúa elevando la demanda de diagnósticos de alta precisión, lo que respalda el crecimiento en la implementación de escáneres PET de anillo completo. Además, la importante asignación de capital para modernizar los centros de diagnóstico y la presencia de actores clave de la industria refuerzan la posición de mercado de la región.

En octubre de 2024, Positron Corporation consiguió un acuerdo para proporcionar tres escáneres NeuSight PET/CT de 64 cortes a una práctica líder en diagnóstico, gestión y tratamiento cardiovascular. Esta expansión de la modalidad PET/CT mejora el diagnóstico clínico y la accesibilidad, ofreciendo importantes oportunidades de crecimiento a través de soluciones de imágenes de alto rendimiento en elimágenes molecularesindustria.

Se espera que la industria de la tomografía por emisión de positrones de Asia y el Pacífico crezca a una tasa compuesta anual del 4,5% durante el período previsto. Esta expansión está impulsada por el rápido desarrollo económico y el aumento del gasto en atención médica en economías clave como China e India.

Las iniciativas gubernamentales destinadas a mejorar la infraestructura de atención del cáncer también están estimulando la demanda de soluciones de imágenes rentables y de alto rendimiento. Además, el aumento de la población geriátrica y la modernización de los marcos hospitalarios por parte de los proveedores de atención médica locales están catalizando la amplia adopción de soluciones de tomografía por emisión de positrones a largo plazo.

En mayo de 2025, Mahajan Imaging and Labs presentó en la India el escáner digital PET-CT Omni Legend de 128 cortes. El sistema reduce la exposición a la radiación en un 60 %, ofrece una resolución espacial de 1,4 mm para una detección más temprana del cáncer y aprovecha la inteligencia artificial para mejorar la identificación de lesiones y acelerar el escaneo.

Marcos regulatorios

Estados Unidosregula los sistemas de tomografía por emisión de positrones a través de la FDA, cubriendo la aprobación de dispositivos, la seguridad de los radiofármacos, la validación clínica y el cumplimiento de la fabricación según las regulaciones de dispositivos médicos y medicina nuclear.

En la UE, la EMA y las autoridades nacionales competentes supervisan los radiofármacos de tomografía por emisión de positrones, mientras que los sistemas de imágenes cumplen con la regulación de dispositivos médicos, garantizando la seguridad, el rendimiento y los requisitos de vigilancia poscomercialización.

En Asia Pacífico, China regula los escáneres de tomografía por emisión de positrones y los radiotrazadores a través de la NMPA, aplicando vías de aprobación estrictas, requisitos de evidencia clínica y estándares de seguridad radiológica para las instalaciones de imágenes nucleares.

Japóngobierna el mercado de PET a través de la PMDA, regulando los equipos de imágenes y los radiofármacos según las leyes farmacéuticas y de dispositivos médicos, con fuerte énfasis en la calidad, el control de la exposición a la radiación y la eficacia clínica.

Globalmente, la Agencia Internacional de Energía Atómica (OIEA), a menudo en colaboración con la Organización Mundial de la Salud (OMS), establece el estándar para la seguridad radiológica, los estándares de uso clínico y las prácticas éticas para la tomografía por emisión de positrones, apoyando la armonización y al mismo tiempo permitiendo la implementación regulatoria específica de la región.

Panorama competitivo

La industria de la tomografía por emisión de positrones es altamente competitiva y fragmentada, y cuenta con actores que van desde corporaciones establecidas hasta proveedores emergentes. Los principales participantes, como GE HealthCare, Siemens Healthineers AG y Philips, aprovechan amplios ecosistemas de imágenes para ofrecer soluciones escalables.

Mientras tanto, los actores que comprenden United Imaging Healthcare Co. Ltd., Mediso Ltd. y Bruker Corporation enfatizan las capacidades clínicas de alto rendimiento. Este panorama diverso fomenta la innovación rápida, las asociaciones estratégicas y el desarrollo continuo de productos.

En agosto de 2025, Positron Corporation aseguró la venta de varias unidades de sus sistemas PET-CT de 64 cortes NeuSight a un grupo de cardiología nuclear con sede en EE. UU. que se especializa en diagnóstico cardiovascular avanzado y atención intervencionista. El acuerdo fortalece la capacidad clínica en cardiología nuclear y acelera la adopción de soluciones de imágenes híbridas de alta resolución y rentables para diagnóstico cardiovascular avanzado.

Empresas clave en el mercado de Tomografía por emisión de positrones:

En octubre de 2025, Positron Corporation obtuvo el Premio a la Innovación por sus sistemas PET-CT, reconocidos por mejorar la accesibilidad clínica y la eficiencia diagnóstica. Este reconocimiento aborda las barreras de capital elevadas y ofrece soluciones de imágenes híbridas asequibles y de alto rendimiento en oncología y cardiología.

En noviembre de 2024, Positron Corporation se asoció con Upbeat Cardiology Solutions para ofrecer servicios clínicos y de arrendamiento de PET-CT llave en mano. Esta iniciativa tiene como objetivo reducir las barreras de capital para los consultorios privados, impulsando la adopción global de imágenes híbridas y diagnósticos de alto rendimiento dentro del creciente segmento de imágenes cardiovasculares.

En julio de 2022, Canon Medical Systems USA adquirió NXC Imaging para expandir su presencia en el Medio Oeste superior de EE. UU. Esta medida fortalece las ventas de escáneres PET/CT de anillo completo e isótopos 18F-FDG, optimizando el acceso regional al diagnóstico oncológico y posicionando a Canon para capturar la creciente demanda de sistemas híbridos PET/MRI.

Preguntas frecuentes

¿Cuáles son los factores clave que impulsan el mercado de Tomografía por emisión de positrones?

¿Qué desafíos están obstaculizando el crecimiento del mercado de la tomografía por emisión de positrones?

¿Quiénes son los principales actores que operan en el mercado?

¿Qué avances tecnológicos están dando forma al mercado de PET Scan?

¿Qué regiones están liderando la adopción de la tomografía por emisión de positrones?

¿Cuáles son los principales segmentos de uso final del mercado?

¿Qué tendencias están influyendo en el futuro del mercado?

¿Cómo puede ayudarme este informe a identificar los cambios tecnológicos más prometedores en el mercado?

¿Cómo puedo utilizar este informe para evaluar oportunidades de inversión en el mercado?

¿Cómo me ayuda este informe a comprender los desafíos operativos y de costos en el mercado?

¿Cómo puede ayudarme este informe a defender la inversión en tecnologías avanzadas para las operaciones de tomografía por emisión de positrones?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.