Tamaño del mercado de dispositivos vasculares periféricos, participación, crecimiento y análisis de la industria, por tipo de producto (dispositivos de angioplastia, stents, dispositivos de aterectomía, dispositivos de protección embólica, catéteres, otros), por aplicación (enfermedad arterial periférica, enfermedad de la arteria carótida, enfermedad de la arteria renal, otros), por usuario final y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: enero de 2026 | Autor: Swati J. | Última actualización: enero de 2026

El mercado comprende dispositivos médicos utilizados para diagnosticar y tratar enfermedades que afectan a los vasos sanguíneos fuera del corazón y el cerebro, incluidas las arterias y venas periféricas. El mercado abarca balones de angioplastia, stents, sistemas de aterectomía, catéteres y dispositivos de protección embólica utilizados en intervenciones quirúrgicas y mínimamente invasivas.

Estos dispositivos apoyan la dilatación de los vasos, la modificación de la placa, la restauración del flujo sanguíneo y la gestión del riesgo embólico durante los procedimientos endovasculares. Convierten los datos de procedimientos y de imágenes en resultados de tratamiento clínicamente viables, lo que permite un tratamiento eficaz de la enfermedad arterial periférica, la enfermedad de la arteria carótida, los aneurismas y las afecciones vasculares relacionadas en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

Mercado de dispositivos vasculares periféricosDescripción general

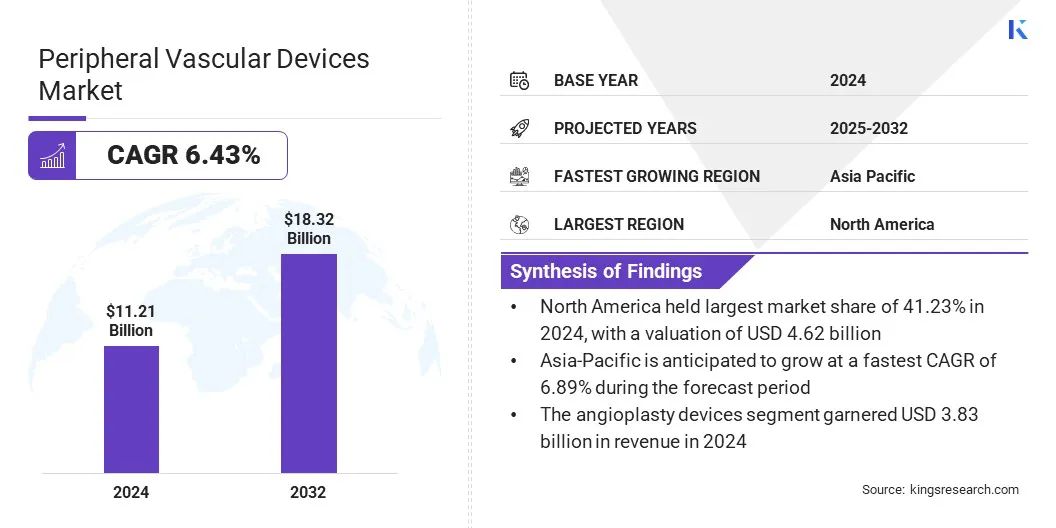

El tamaño del mercado mundial de dispositivos vasculares periféricos se valoró en 11,21 mil millones de dólares en 2024 y se prevé que crezca de 11,84 mil millones de dólares en 2025 a 18,32 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,43% durante el período previsto.

La expansión del mercado está impulsada por la creciente prevalencia de la enfermedad arterial periférica, la creciente adopción de procedimientos endovasculares mínimamente invasivos y los avances tecnológicos en angioplastia, stent y dispositivos de aterectomía. La expansión de los entornos de atención ambulatoria y las mejoras continuas en la infraestructura de intervención vascular están contribuyendo aún más a esta expansión.

Aspectos destacados clave del mercado:

El tamaño de la industria de dispositivos vasculares periféricos se registró en 11,21 mil millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,43% de 2025 a 2032.

América del Norte tuvo una participación del 41,23% en 2024, valorada en 4.620 millones de dólares.

El segmento de dispositivos de angioplastia obtuvo 3.830 millones de dólares de ingresos en 2024.

Se espera que el segmento de enfermedades arteriales periféricas alcance los 8.700 millones de dólares en 2032.

Se prevé que el segmento de centros quirúrgicos ambulatorios sea testigo de la CAGR más rápida del 7,21% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 6,89% durante el período de proyección.

Las principales empresas que operan en el mercado de dispositivos vasculares periféricos son Medtronic, Abbott., Boston Scientific Corporation, TERUMO CORPORATION, BD, Cook, Cardinal Health, B. Braun SE, W. L. Gore & Associates, Inc., Getinge AB, AngioDynamics, Cordis., Merit Medical Systems, Penumbra, Inc y Koninklijke Philips N.V.

El crecimiento del mercado está impulsado por la creciente necesidad de mejorar el rendimiento de los dispositivos en intervenciones vasculares periféricas complejas para respaldar una toma de decisiones clínica eficaz. La creciente complejidad de los procedimientos en la enfermedad arterial periférica está resaltando la importancia clínica de combinar un acceso preciso a la lesión con una entrega y control confiables del catéter para guiar el tratamiento endovascular específico.

Los proveedores de atención médica están adoptando catéteres periféricos avanzados y especializados que integran recubrimientos hidrofílicos, respuesta de torsión mejorada y diseños de bajo perfil para reducir la variabilidad de los procedimientos, acortar los tiempos de intervención y mejorar la confianza en los procedimientos.

Los principales fabricantes están fortaleciendo sus carteras de catéteres periféricos a través de innovaciones en diseño y materiales que mejoran la usabilidad y la eficiencia del flujo de trabajo, respaldando una adopción más amplia en entornos endovasculares hospitalarios y ambulatorios.

Por ejemplo, en septiembre de 2024, B. Braun Medical Inc. recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el catéter intravenoso de acceso profundo Introcan Safety 2, ampliando su cartera de catéteres Introcan Safety 2 y reforzando su enfoque en mejorar la seguridad y el rendimiento del acceso vascular.

¿Qué factores están impulsando la demanda de dispositivos vasculares periféricos en el tratamiento de trastornos vasculares?

La creciente prevalencia de enfermedad arterial periférica y otros trastornos vasculares, impulsada por tasas crecientes de diabetes, obesidad, hipertensión, tabaquismo y envejecimiento de la población, está impulsando la demanda de dispositivos vasculares periféricos.

La creciente incidencia de oclusiones arteriales, aneurismas y complicaciones venosas está subrayando la necesidad de balones de angioplastia, stents y sistemas de aterectomía para restaurar el flujo sanguíneo y reducir los riesgos del procedimiento. La mejora del conocimiento de las enfermedades, el diagnóstico más temprano y la creciente adopción de tratamientos endovasculares mínimamente invasivos están respaldando aún más el crecimiento del mercado.

Según los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., la enfermedad arterial periférica afecta aproximadamente a 6,5 millones de adultos de 40 años o más en los EE. UU., y la prevalencia aumenta significativamente entre las personas mayores de 60 años, los diabéticos y aquellos con antecedentes de tabaquismo.

¿Qué estrategias están adoptando los fabricantes para superar los altos costos y la complejidad de los procedimientos en las intervenciones vasculares periféricas?

Un desafío clave que frena el crecimiento del mercado de dispositivos vasculares periféricos es el alto costo y la complejidad de los procedimientos asociados con las intervenciones endovasculares avanzadas. La adopción de stents, sistemas de aterectomía, dispositivos guiados por imágenes y catéteres especiales de próxima generación requiere una importante inversión de capital, infraestructura especializada y especialistas intervencionistas altamente capacitados.

Además, la variabilidad de los procedimientos, las limitaciones de reembolso y la complejidad de la selección de dispositivos aumentan la carga operativa para los proveedores de atención médica. Estos factores limitan la adopción entre hospitales más pequeños, centros quirúrgicos ambulatorios y sistemas de atención médica en mercados emergentes y sensibles a los costos.

Para abordar este desafío, los participantes del mercado se están centrando en la miniaturización de dispositivos, sistemas de entrega simplificados y diseños de plataformas integradas que reduzcan la complejidad de los procedimientos. Los fabricantes también están ampliando los programas de capacitación de médicos, las iniciativas de educación clínica y las asociaciones con proveedores de atención médica para mejorar la eficiencia de los procedimientos, respaldar el desarrollo de habilidades y permitir una adopción más amplia de dispositivos vasculares periféricos en diversos entornos de atención.

¿Cómo están transformando los dispositivos vasculares periféricos de próxima generación los resultados y la seguridad en los procedimientos vasculares mínimamente invasivos?

Una tendencia clave que influye en el mercado de dispositivos vasculares periféricos es la innovación continua en el diseño de productos para mejorar la precisión de los procedimientos y la seguridad del paciente. Los proveedores de atención médica están adoptando cada vez más stents de próxima generación, balones recubiertos de fármacos, sistemas de aterectomía y tecnologías EVAR que incorporanmateriales avanzados, revestimientos de superficies especializados y mecanismos de entrega guiados por imágenes.

Estos avances mejoran el rendimiento, la durabilidad y la precisión de implementación del dispositivo en intervenciones mínimamente invasivas. La integración de dispositivos vasculares periféricos tecnológicamente avanzados en los flujos de trabajo endovasculares de rutina mejora los resultados clínicos, reduce las tasas de complicaciones y respalda resultados de tratamiento consistentes, impulsando la adopción en entornos de atención hospitalaria y ambulatoria y respaldando la expansión sostenida del mercado.

En septiembre de 2024, Argon Medical Devices lanzó el sistema de trombectomía CLEANER Vac, diseñado para eliminar coágulos de sangre de la vasculatura venosa periférica. La iniciativa tiene como objetivo abordar la creciente demanda de soluciones mínimamente invasivas eficaces en intervenciones tromboembólicas venosas.

Resumen del informe de mercado de dispositivos vasculares periféricos

Segmentación

Detalles

Por tipo de producto

Dispositivos De Angioplastia, Stents, Dispositivos De Aterectomía, Dispositivos De Protección Embólica, Catéteres, Otros

Por aplicación

Enfermedad de las arterias periféricas (PAD), enfermedad de las arterias carótidas, enfermedad de las arterias renales, aneurisma de la aorta abdominal, otras

Por usuario final

Hospitales, centros de cirugía ambulatoria (ASC), clínicas especializadas

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (dispositivos de angioplastia, stents, dispositivos de aterectomía, dispositivos de protección embólica, catéteres y otros): el segmento de dispositivos de angioplastia ganó 3.830 millones de dólares en 2024, principalmente debido a los altos volúmenes de procedimientos de enfermedad arterial periférica y la adopción generalizada de balones recubiertos de medicamentos para reducir la reestenosis y mejorar los resultados a largo plazo.

Por aplicación (enfermedad de las arterias periféricas (EAP), enfermedad de las arterias carótidas, enfermedad de las arterias renales, aneurisma aórtico abdominal y otras): el segmento de enfermedades de las arterias periféricas tuvo una participación del 45,32 % en 2024, impulsado por la alta prevalencia de la EAP a nivel mundial y la necesidad frecuente de repetir las intervenciones endovasculares mediante angioplastia, colocación de stents y dispositivos de aterectomía.

Por usuario final (hospitales, centros de cirugía ambulatoria (ASC) y clínicas especializadas): se prevé que el segmento de hospitales alcance los 10 630 millones de dólares en 2032, lo que se atribuye a un gran volumen de procedimientos vasculares periféricos complejos, infraestructura intervencionista avanzada y equipos de atención vascular especializados.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de dispositivos vasculares periféricos de América del Norte se situó en el 41,23% en 2024, con una valoración de 4.620 millones de dólares. Este predominio se ve reforzado por una alta prevalencia de enfermedad arterial periférica, una infraestructura intervencionista bien establecida y una fuerte adopción de tecnologías endovasculares avanzadas.

Estados Unidos lidera la demanda regional, impulsada por una población que envejece, una alta carga de diabetes y factores de riesgo cardiovascular, y un amplio acceso a tratamientos mínimamente invasivos. Cobertura de reembolso favorable paraintervenciones periféricasy la adopción temprana de balones recubiertos de fármacos, sistemas de aterectomía y tecnologías avanzadas de catéteres respaldan aún más el crecimiento del mercado interno.

En diciembre de 2024, Terumo Interventional Systems, una división de Terumo Corporation, lanzó el catéter de soporte periférico R2P NaviCross en los EE. UU., ampliando su cartera de productos radial a periférico (R2P). El catéter de 200 cm presenta una construcción de acero inoxidable de doble trenzado diseñada para mejorar la rastreabilidad y el control del torque para intervenciones vasculares periféricas complejas.

Se espera que la industria de dispositivos vasculares periféricos de Asia y el Pacífico crezca a una tasa compuesta anual del 6,89% durante el período previsto. Este rápido crecimiento es impulsado por una población de pacientes en expansión y la mejora del acceso a la atención vascular intervencionista.

La creciente prevalencia de enfermedad arterial periférica, diabetes y factores de riesgo cardiovascular relacionados con el estilo de vida está aumentando la demanda de intervenciones periféricas en las principales economías como China, India y Japón. Las inversiones en curso en infraestructura hospitalaria, la expansión de los laboratorios de cateterismo y la creciente adopción de procedimientos endovasculares mínimamente invasivos están respaldando aún más la expansión del mercado regional.

Por ejemplo, en febrero de 2025, Shanghai Tendfo Medical Device Co., Ltd. recibió la aprobación de la Administración Nacional de Productos Médicos de China (NMPA) para su sistema de trombectomía de la arteria pulmonar Tendvia. El dispositivo está indicado para la trombectomía transcatéter en pacientes con embolia pulmonar aguda de riesgo alto o intermedio, y ofrece una opción mínimamente invasiva para pacientes en estado crítico.

Marcos regulatorios

En los EE.UU., los dispositivos vasculares periféricos están regulados por la Administración de Medicamentos y Alimentos de los EE. UU. (FDA) según las regulaciones de dispositivos médicos. Productos como balones de angioplastia, stents, sistemas de aterectomía y dispositivos de protección embólica requieren autorización 510(k) o aprobación previa a la comercialización (PMA), según la clasificación de riesgo. La FDA evalúa la seguridad, el rendimiento, la eficacia clínica y la calidad de fabricación de estos dispositivos antes de su autorización para el mercado.

En la Unión Europea, los dispositivos vasculares periféricos se rigen por el Reglamento de Dispositivos Médicos (MDR), que impone requisitos más estrictos en materia de evidencia clínica, gestión de riesgos y vigilancia poscomercialización en comparación con el marco anterior del MDD.

En toda la región de Asia y el Pacífico, China regula los dispositivos vasculares periféricos a través de la Administración Nacional de Productos Médicos (NMPA), enfatizando la evaluación clínica local, las pruebas de productos y el cumplimiento de la calidad.

Globalmente, organizaciones como el Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF) promueven la armonización regulatoria, la convergencia de estándares de seguridad y las mejores prácticas para la evaluación de dispositivos médicos. Estos esfuerzos facilitan el acceso al mercado internacional y mejoran la vigilancia posterior a la comercialización de dispositivos vasculares periféricos en todo el mundo.

Panorama competitivo

Los principales actores que operan en la industria de dispositivos vasculares periféricos se están centrando en la innovación tecnológica, la expansión de la cartera y la eficiencia de los procedimientos para fortalecer su posición competitiva. Los principales fabricantes están invirtiendo en stents de próxima generación, balones recubiertos de fármacos, sistemas de aterectomía y catéteres especiales para mejorar la capacidad de entrega, la durabilidad y los resultados clínicos en intervenciones periféricas complejas.

Las empresas están integrando cada vez más compatibilidad con imágenes, recubrimientos mejorados y materiales avanzados en el diseño de dispositivos para respaldar procedimientos mínimamente invasivos y reducir las tasas de complicaciones.

En marzo de 2025, Boston Scientific presentó un sistema mejorado de protección embólica FilterWire EZ en mercados europeos seleccionados. El sistema actualizado incorpora una guía con un filtro de poro de 110 micras en la punta distal, diseñada para capturar desechos embólicos al tiempo que preserva el flujo sanguíneo y garantiza una aposición consistente de la pared de los vasos durante las intervenciones vasculares periféricas.

Empresas clave en el mercado de dispositivos vasculares periféricos:

En julio de 2025, MicroPort Endovastec informó sobre el primer uso comercial de su sistema de endoprótesis vascular torácica Talos en Argentina para tratar una disección aórtica tipo B de Stanford. El procedimiento empleó una única endoprótesis cubierta personalizada para restaurar el flujo sanguíneo y al mismo tiempo reducir el riesgo de isquemia de la médula espinal.

En abril de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó el sistema Esprit BTK de Abbott, que cuenta con un andamio reabsorbible liberador de Enviroximas. El sistema está diseñado para el tratamiento de la isquemia crónica que amenaza las extremidades y que afecta a los vasos debajo de la rodilla, ampliando las opciones de tratamiento mínimamente invasivo para casos complejos de enfermedad arterial periférica.

Preguntas frecuentes

¿Cuál es el crecimiento proyectado del mercado de dispositivos vasculares periféricos?

¿Cuáles son los principales impulsores de la demanda de dispositivos vasculares periféricos?

¿Qué tipos de dispositivos vasculares periféricos son los más utilizados?

¿Qué regiones están liderando la adopción de dispositivos vasculares periféricos?

¿A qué desafíos se enfrenta el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué innovaciones están dando forma al mercado de dispositivos vasculares periféricos?

¿Qué oportunidades existen para inversores y desarrolladores?

¿Cómo puede este informe ayudar a comprender los beneficios clínicos y financieros a largo plazo de invertir en dispositivos vasculares periféricos?

¿Cómo aborda este informe las preocupaciones sobre la seguridad, el rendimiento y el cumplimiento normativo de los dispositivos?

¿Cómo puede este informe ayudar a justificar la inversión en la ampliación de la oferta de dispositivos vasculares periféricos?

¿Cómo ayuda este informe a comprender las tecnologías que mejoran la eficiencia de los procedimientos?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.