Tamaño del mercado de dispositivos médicos de IoT, participación, crecimiento y análisis de la industria, por dispositivo (portátil, implantable, estacionario, remoto), por conectividad (Wi-Fi, Bluetooth de baja energía (BLE), Zigbee, comunicación de campo cercano (NFC), celular, otros), por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: noviembre de 2025 | Autor: Antriksh P. | Última actualización: noviembre de 2025

El mercado comprende instrumentos conectados que recopilan, transmiten y analizan datos de pacientes a través de redes basadas en Internet. Estos dispositivos permiten la monitorización, el diagnóstico y la gestión del tratamiento en tiempo real, mejorando la eficiencia clínica y los resultados de los pacientes.

El mercado incluye dispositivos portátiles, implantables, estacionarios y remotos integrados a través de tecnologías inalámbricas como Wi-Fi, Bluetooth y redes celulares, que respaldan la atención médica basada en datos y centrada en el paciente.

Mercado de dispositivos médicos de IoTDescripción general

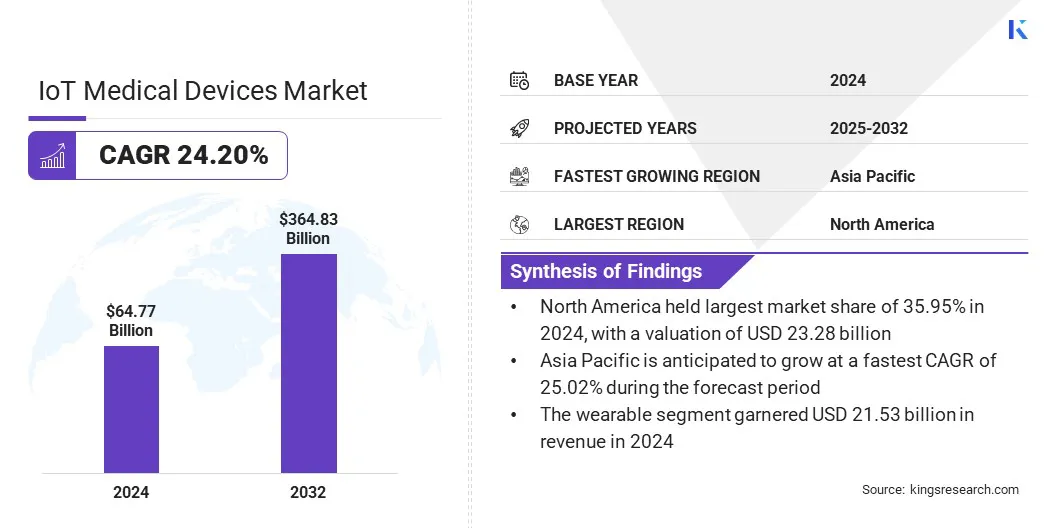

El tamaño del mercado mundial de dispositivos médicos de IoT se valoró en 64,77 mil millones de dólares en 2024 y se prevé que crezca de 80,03 mil millones de dólares en 2025 a 364,83 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 24,20% durante el período previsto.

Este crecimiento está impulsado por los avances en la tecnología de sensores, el análisis de datos y la miniaturización, que mejoran la funcionalidad y la comodidad del paciente. La creciente adopción de dispositivos portátiles conectados está respaldando aún más la monitorización remota de la salud.

Aspectos destacados clave:

El tamaño de la industria de dispositivos médicos de IoT se registró en 64,77 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 24,20% entre 2025 y 2032.

América del Norte tuvo una participación del 35,95% en 2024, valorada en 23.280 millones de dólares.

El segmento de dispositivos portátiles obtuvo 21,53 mil millones de dólares en ingresos en 2024.

Se espera que el segmento Wi-Fi alcance los 88.220 millones de dólares en 2032.

Se prevé que el segmento de residencias de ancianos sea testigo del CAGR más rápido del 24,63% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 25,02% durante el período de proyección.

Las principales empresas que operan en el mercado de dispositivos médicos de IoT son Medtronic, Koninklijke Philips N.V., Abbott, General Electric Company, Boston Scientific Corporation, Siemens AG, Johnson & Johnson, OMRON Healthcare, Inc., AliveCor, Inc., Hamilton Medical, Drägerwerk AG & Co. KGaA, Resmed Corp., AMD Global Telemedicine, Huntleigh Healthcare Limited y Wipro.

La creciente prevalencia de diabetes, trastornos cardiovasculares y enfermedades respiratorias está creando una fuerte demanda de sistemas avanzados de seguimiento médico. El envejecimiento de la población y los estilos de vida sedentarios están contribuyendo aún más al aumento mundial de las enfermedades crónicas. Según la Federación Internacional de Diabetes, se prevé que los casos de diabetes alcancen los 853 millones en 2050, lo que refleja un aumento del 46%.

Los sistemas de salud están enfatizando el monitoreo proactivo y continuo para reducir las visitas al hospital y optimizar los resultados del tratamiento. Los dispositivos médicos de IoT permiten un seguimiento constante de datos y una supervisión remota, mejorando la gestión de enfermedades crónicas y permitiendo un diagnóstico temprano a través de capacidades de diagnóstico conectadas.

En mayo de 2025, Abbott presentó los resultados de sus estudios REFLECT en el mundo real, demostrando que el sistema de monitorización continua de glucosa FreeStyle Libre reduce significativamente los riesgos de hospitalización por complicaciones cardiovasculares en personas con diabetes. Los estudios confirmaron beneficios consistentes para los pacientes con diabetes tipo 1 y tipo 2 que utilizan la tecnología biowearable Libre.

¿Qué factores clave están contribuyendo al creciente despliegue de sistemas de monitorización remota de pacientes?

La creciente preferencia por la atención domiciliaria y la escasez de profesionales sanitarios están acelerando la adopción deMonitorización remota de pacientes (RPM)dispositivos, impulsando el crecimiento del mercado de dispositivos médicos de IoT.

El aumento del gasto sanitario y la concienciación de los pacientes están creando oportunidades para sistemas médicos conectados que admitan la monitorización continua fuera de los entornos hospitalarios. Estos dispositivos reducen la carga clínica, mejoran la comodidad del paciente y brindan a los médicos datos de salud en tiempo real. La expansión de los ecosistemas conectados y la integración de redes inalámbricas respalda aún más el despliegue global de dispositivos de monitorización remota de pacientes.

En marzo de 2025, Circadian Health se asoció con Tenovi para fortalecer la monitorización remota de pacientes para el manejo de enfermedades crónicas. La colaboración integra la plataforma de atención médica basada en IoT de Tenovi y Cellular Gateway, lo que permite la conectividad en tiempo real para dispositivos RPM habilitados para Bluetooth y fortalece el modelo de atención especializada virtual de Circadian para un monitoreo continuo e intervenciones clínicas oportunas.

¿Cómo la capacidad limitada de la batería y los desafíos de eficiencia energética obstaculizan el progreso del mercado de dispositivos médicos de IoT?

La capacidad limitada de la batería y las limitaciones de eficiencia energética siguen siendo desafíos clave que afectan el rendimiento y la confiabilidad de los dispositivos médicos de IoT. La transmisión continua de datos, el monitoreo de alta frecuencia y la integración de sensores aumentan el consumo de energía, lo que reduce la vida útil del dispositivo y la continuidad operativa.

Estas limitaciones afectan particularmente a los dispositivos portátiles e implantables que requieren diseños compactos y fuentes de energía duraderas. La ineficiencia energética genera un mayor mantenimiento y molestias para los pacientes, lo que restringe la adopción generalizada en aplicaciones de gestión de enfermedades crónicas y atención médica remota.

Para abordar este desafío, los fabricantes están invirtiendo en conjuntos de chips de consumo de energía ultrabajo, tecnologías de recolección de energía y sistemas avanzados de administración de energía para extender la longevidad de los dispositivos, optimizar la transmisión de datos y mejorar la sostenibilidad operativa.

¿Cómo está transformando la inteligencia artificial la precisión del diagnóstico y la toma de decisiones en los dispositivos médicos de IoT?

El mercado de dispositivos médicos de IoT está influenciado por la integración de la inteligencia artificial para mejoraranálisis predictivoy toma de decisiones clínicas. Los algoritmos de IA están mejorando la precisión del diagnóstico, permitiendo la detección de anomalías en tiempo real y respaldando la planificación de tratamientos personalizados.

El aprendizaje automático mejora aún más la autonomía del dispositivo y la eficiencia operativa al reducir la intervención manual en los flujos de trabajo de atención médica. Estos dispositivos impulsados por IA se basan en componentes electrónicos compactos para la transmisión de datos, donde los conectores miniaturizados de placa a placa permiten una conectividad perfecta, confiabilidad del rendimiento y optimización del espacio en sistemas avanzados de monitoreo médico.

En junio de 2024, AliveCor recibió la autorización de la FDA y lanzó la tecnología de IA KAI 12L junto con el sistema de ECG Kardia 12L, el primer dispositivo de ECG portátil de 12 derivaciones impulsado por IA capaz de detectar afecciones cardíacas potencialmente mortales a través de un conjunto de cables reducido. Este lanzamiento mejora la precisión del diagnóstico y la accesibilidad en entornos clínicos y de atención médica remota.

Resumen del informe de mercado de dispositivos médicos de IoT

Segmentación

Detalles

Por dispositivo

Usable, implantable, estacionario, remoto

Por conectividad

Wi-Fi, Bluetooth Low Energy (BLE), Zigbee, Near Field Communication (NFC), Celular, Otros

Por usuario final

Hospitales y clínicas, residencias de ancianos, centros de cirugía ambulatoria, entornos de atención domiciliaria, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por dispositivo (portátil, implantable, estacionario y remoto): el segmento de dispositivos portátiles generó 21,53 mil millones de dólares en ingresos en 2024, principalmente debido a la creciente adopción de dispositivos conectados.rastreadores de actividad física, monitores de glucosa y dispositivos portátiles de ECG que respaldan el monitoreo preventivo y personalizado de la atención médica.

Por conectividad (Wi-Fi, Bluetooth de baja energía (BLE), Zigbee, comunicación de campo cercano (NFC), celular y otros): el segmento de comunicación de campo cercano (NFC) está preparado para registrar una asombrosa CAGR del 24,35 % durante el período de pronóstico, impulsado por su capacidad para el intercambio seguro de datos de corto alcance que facilita el emparejamiento fluido de dispositivos y la transferencia de información del paciente.

Por usuario final (hospitales y clínicas, residencias de ancianos, centros de cirugía ambulatoria, entornos de atención domiciliaria y otros): se estima que el segmento de hospitales y clínicas tendrá una participación del 26,26 % para 2032, impulsado por una creciente integración de sistemas de monitoreo conectados que mejoran la gestión de datos de los pacientes, la eficiencia del flujo de trabajo y la precisión del tratamiento.

¿Cuál es el escenario del mercado en la región de América del Norte y Asia Pacífico?

Según la región, el mercado mundial de dispositivos médicos de IoT se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de dispositivos médicos IoT de América del Norte representó una participación del 35,95% en 2024, valorado en 23,28 mil millones de dólares. Este rápido crecimiento está impulsado por la adopción generalizada de tecnologías médicas conectadas, la integración de sistemas de monitoreo avanzados y la expansión de la infraestructura de salud digital.

Los hospitales y proveedores de atención médica están implementando cada vez más dispositivos habilitados para IoT para el seguimiento de pacientes en tiempo real y el diagnóstico remoto. La expansión del mercado regional está respaldada aún más por inversiones continuas en estándares de interoperabilidad, marcos de ciberseguridad y análisis basados en inteligencia artificial que facilitan la prestación de atención médica basada en datos y mejoran la atención conectada en toda la región.

La industria de dispositivos médicos IoT de Asia y el Pacífico crecerá a una tasa compuesta anual del 25,02% durante el período previsto, impulsada por la expansión de la digitalización de la atención médica y el creciente despliegue de sistemas de monitoreo conectados. Los proveedores de atención médica regionales están adoptando dispositivos médicos inteligentes para mejorar la eficiencia operativa y la accesibilidad en entornos urbanos y remotos.

El aumento del gasto en atención sanitaria y el auge de los fabricantes de tecnología locales están mejorando la disponibilidad de dispositivos médicos conectados rentables. Además, el uso cada vez mayor de tecnologías de comunicación inalámbrica y análisis de datos está respaldando el cambio hacia ecosistemas de atención al paciente habilitados por IoT.

En marzo de 2025, MediBuddy se asoció con ELECOM de Japón para lanzar dispositivos de salud inteligentes habilitados para IoT, fortaleciendo la integración de la atención médica digital y el monitoreo diario de la salud. La colaboración se centra en ampliar el acceso a tecnologías médicas conectadas y soluciones de atención preventiva y remota basadas en datos.

Marcos regulatorios

En los EE.UU., la Notificación previa a la comercialización 510(k) de la Administración de Alimentos y Medicamentos (FDA) regula la aprobación de dispositivos médicos conectados. Garantiza la seguridad, la eficacia y la interoperabilidad de las tecnologías médicas habilitadas para IoT antes de su comercialización.

En la Unión Europea, el Reglamento de Dispositivos Médicos (MDR) (UE) 2017/745 regula el diseño, la fabricación y la vigilancia poscomercialización de dispositivos médicos conectados. Hace hincapié en la ciberseguridad, la integridad de los datos y la validación del software para garantizar la seguridad del paciente.

en japon, la Ley de Productos Farmacéuticos y Dispositivos Médicos (Ley PMD) supervisa la calidad, la eficacia y el rendimiento de los dispositivos médicos de IoT. Establece vías de aprobación para tecnologías sanitarias digitales y sistemas de seguimiento conectados.

en china, el Reglamento sobre la supervisión y administración de dispositivos médicos (Orden n.º 739 del Consejo de Estado) supervisa el registro, la producción y el cumplimiento de la ciberseguridad de los dispositivos. Exige medidas de protección de datos y seguridad de red para productos médicos habilitados para IoT.

en la india, las Reglas de dispositivos médicos de 2017 rigen la concesión de licencias, la evaluación clínica y el seguimiento del rendimiento de los dispositivos médicos conectados. Describe los parámetros de cumplimiento para sistemas médicos basados en software e integrados en IoT.

En Canadá, el Reglamento de Dispositivos Médicos (SOR/98-282) hace cumplir los estándares de clasificación de dispositivos, evaluación de seguridad y autorización de comercialización. Garantiza que los dispositivos conectados cumplan con los requisitos de ciberseguridad e interoperabilidad antes de su distribución.

en australia, el Reglamento de Productos Terapéuticos (Dispositivos Médicos) de 2002 regula la evaluación de la conformidad y el seguimiento poscomercialización de los equipos médicos conectados. Indica a los fabricantes que cumplan con los estándares del sistema de calidad y los requisitos de seguridad electrónica aplicables a los dispositivos IoT.

Panorama competitivo

Los actores clave que operan en la industria de dispositivos médicos de IoT están fortaleciendo sus posiciones competitivas a través de inversiones sostenidas en innovación de productos, transformación digital y diversificación de carteras. Las iniciativas estratégicas incluyen la expansión de los sistemas médicos integrados en IoT, asociaciones con proveedores de software y la integración de plataformas de análisis basadas en la nube para respaldar la interoperabilidad.

Las empresas están mejorando la inteligencia de los dispositivos a través de marcos integrados de seguridad de datos e inteligencia artificial. El enfoque continuo en la investigación y el desarrollo está conduciendo a la introducción de dispositivos conectados de próxima generación en todas las áreas terapéuticas. Las fusiones, adquisiciones y colaboraciones tecnológicas siguen siendo imperativos clave, lo que permite a los fabricantes ampliar las capacidades de producción, optimizar las cadenas de suministro y acelerar la implementación de la atención médica conectada.

En abril de 2025, Medtronic plc presentó solicitudes 510(k) a la FDA de EE. UU. para su bomba de insulina MiniMed 780G y su algoritmo SmartGuard para garantizar la compatibilidad con la plataforma CGM avanzada de Abbott. Esta colaboración combina la tecnología CGM de Abbott con los sistemas de dosificación inteligentes de Medtronic para mejorar las soluciones integradas de control de la diabetes.

Empresas clave en el mercado de dispositivos médicos de IoT:

Desarrollos recientes (expansión/lanzamiento de producto)

En junio de 2025, SEALSQ Corp amplió sus capacidades de seguridad de IoT para fortalecer la autenticación de dispositivos, la comunicación segura y el cumplimiento normativo. La actualización introdujo la autenticación criptográfica basada en el borde, lo que permite que los dispositivos médicos impulsados por IA procesen datos localmente, minimicen la latencia y reduzcan los riesgos de ciberseguridad dentro de los ecosistemas de atención médica conectados.

En abril de 2025, Abbott lanzó un sistema de administración de próxima generación en su negocio de neuromodulación para mejorar la implantación de electrodos para el sistema de neuroestimulación Proclaim DRG. El sistema mejora la precisión de los procedimientos y la accesibilidad para los médicos que tratan síndromes de dolor regional complejos, integrando funciones avanzadas habilitadas para IoT que mejoran la conectividad del dispositivo, la eficiencia de los procedimientos y el manejo del dolor basado en datos.

En enero de 2025, Royal Philips presentó su CT 5300 con IA en el 23º Congreso Asiático y Oceanía de Radiología y anunció más de 1.500 instalaciones globales de sus sistemas de resonancia magnética BlueSeal 1,5T sin helio. El sistema CT 5300 aprovecha las imágenes basadas en inteligencia artificial para mejorar la precisión del diagnóstico, optimizar los flujos de trabajo y mejorar el tiempo de actividad del sistema en entornos de atención médica conectados.

Preguntas frecuentes

¿Qué segmentos cubre el mercado de dispositivos médicos de IoT?

¿Cuáles son los impulsores clave en el mercado de dispositivos médicos de IoT?

¿Qué regiones son fundamentales para el crecimiento de los dispositivos médicos de IoT?

¿A qué desafíos se enfrenta hoy la industria de dispositivos médicos de IoT?

¿Qué tendencias están dando forma al futuro de los dispositivos médicos de IoT?

¿Quiénes son los principales actores en este mercado?

¿Qué oportunidades existen para los inversores o los fabricantes?

¿Cómo deberían los inversores evaluar los proyectos de dispositivos médicos de IoT?

¿Cómo está afectando la transformación digital a los dispositivos médicos de IoT?

¿Qué cronograma de transformación se espera?

¿Cómo me ayuda este informe a centrar nuestra estrategia de crecimiento en la región geográfica más prometedora?

¿Cómo puede ayudarme este informe a defender la inversión en inteligencia artificial y análisis de datos para nuestras aplicaciones de dispositivos médicos de IoT?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.