Fintech como servicio Tamaño del mercado, participación, crecimiento y análisis de la industria, por tipo de servicio (pago, banca, préstamo, seguros, servicios de riqueza e inversión, otros), por modelo de implementación (nube pública, nube privada, híbrido), por aplicación, por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: octubre de 2025 | Autor: Sunanda G. | Última actualización: enero de 2026

Fintech como servicio (FaaS) proporciona soluciones de tecnología financiera basadas en la nube que las empresas integran en sus operaciones para permitir el procesamiento de pagos, banca digital, plataformas de préstamos, soluciones de seguros y herramientas de gestión patrimonial. Esto incluye aplicaciones como bancos, nuevas empresas de tecnología financiera, proveedores de seguros y empresas de comercio electrónico que buscan operaciones financieras fluidas.

Las instituciones financieras y las empresas adoptan Fintech como servicio para acelerar la transformación digital, reducir costos, mejorar la experiencia del cliente y permitir una implementación más rápida de productos financieros innovadores.

Fintech como mercado de serviciosDescripción general

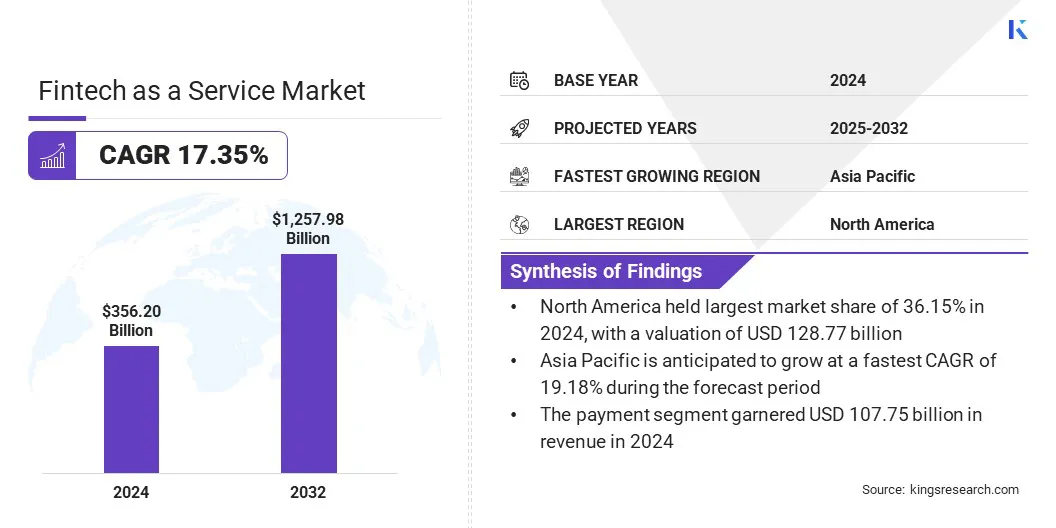

El tamaño del mercado mundial de tecnología financiera como servicio se valoró en 356,20 mil millones de dólares en 2024 y se prevé que crezca de 410,49 mil millones de dólares en 2025 a 1,257,98 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 17,35% durante el período previsto.

El crecimiento del mercado está respaldado por la integración impulsada por API, que permite una conectividad perfecta entre bancos, fintechs y servicios de terceros, mejorando la escalabilidad. La adopción de tecnologías blockchain y de contabilidad digital aumenta la transparencia, la seguridad y la velocidad de las transacciones transfronterizas.

Aspectos destacados clave

El tamaño de la industria fintech como servicios se valoró en 356,20 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 17,35% entre 2025 y 2032.

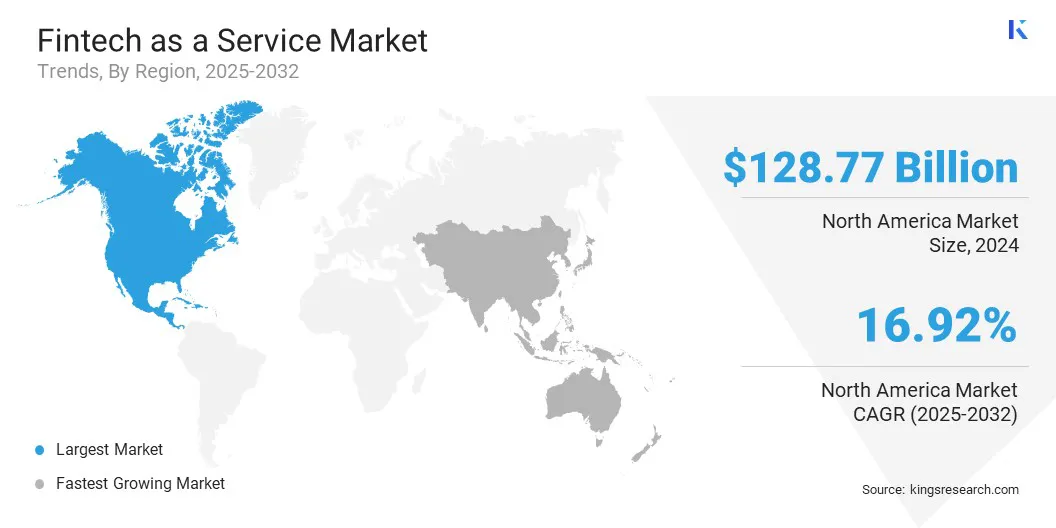

América del Norte tenía una cuota de mercado del 36,15% en 2024, con una valoración de 128.770 millones de dólares.

El segmento de pagos generó 107,75 mil millones de dólares en ingresos en 2024.

Se espera que el segmento híbrido alcance los 697.760 millones de dólares en 2032.

El segmento de verificación KYC obtuvo la mayor participación en los ingresos del 45,62% en 2024.

El segmento de consumidores está preparado para una sólida CAGR del 18,61% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 19,18% durante el período previsto.

Las principales empresas que operan en el mercado de fintech como servicio son PayPal, Inc., Block, Inc., Upstart Network, Inc., Rapyd Financial Network Ltd, Solid Financial Technologies, Inc., Railsbank Technology Ltd., Synctera Inc., Stripe, Inc., Adyen N.V., Mastercard, Finastra, OpenPayd Ltd, Revolut Ltd, Fiserv, Inc. y LendAPI.

La creciente demanda de servicios financieros digitales por parte de bancos, empresas de tecnología financiera y nuevas empresas está impulsando el crecimiento del mercado. Estas organizaciones buscan plataformas para gestionar eficientemente pagos, préstamos, gestión patrimonial y seguros.

En octubre de 2024, Galaxy Digital lanzó GalaxyOne, unfinanciación al consumoAplicación y plataforma web para inversores estadounidenses experimentados. La plataforma ofrece operaciones sin comisiones de más de 2000 acciones y ETF, junto con la posibilidad de comprar, vender y transferir las principales criptomonedas como Bitcoin y Ethereum.

La creciente adopción de la banca móvil y los servicios financieros en línea está creando la necesidad de una integración perfecta y un procesamiento de transacciones seguro. La expansión de los pagos transfronterizos y las billeteras digitales está empujando a los proveedores a utilizar plataformas fintech flexibles para una prestación de servicios más rápida.

Impulsor del mercado

Adopción rápida de integración impulsada por API

El creciente uso de la integración impulsada por API está impulsando el crecimiento del mercado. Las iniciativas de banca abierta y las arquitecturas basadas en API están permitiendo a los bancos, fintechs y nuevas empresas conectarse sin problemas con servicios de terceros, lo que permite a los proveedores ofrecer funciones como pagos, préstamos, gestión patrimonial y seguros desde una única plataforma.

En febrero de 2025, Alinma Bank lanzó una nueva plataforma API, impulsada por la tecnología IBM Hybrid Cloud & AI.La implementación simplificó la integración de los sistemas internos, incluida la incorporación, los precios y los pagos, al tiempo que permitió a las fintechs y las pymes acceder a servicios digitales a través de API pagas.

La creciente demanda de soluciones financieras personalizadas y personalizables está animando a las organizaciones a aprovechar las API para una implementación de servicios más rápida. El creciente enfoque en la interoperabilidad y el intercambio seguro de datos también respalda el uso de plataformas fintech habilitadas para API.

Desafío del mercado

Riesgos de privacidad de datos y ciberseguridad

Un desafío clave en el mercado de fintech como servicio es proteger la información financiera confidencial almacenada y procesada en plataformas de terceros. La subcontratación de operaciones financieras centrales aumenta la exposición a accesos no autorizados, filtraciones de datos y ataques cibernéticos, lo que genera presiones regulatorias a medida que las instituciones deben cumplir con estrictas leyes de protección de datos.

Para abordar este desafío, los actores del mercado están adoptando cifrado de extremo a extremo, marcos API seguros y sistemas de monitoreo continuo para fortalecer la protección de datos y garantizar el cumplimiento de las regulaciones financieras al tiempo que integran soluciones fintech de terceros.

En mayo de 2025, Plaid introdujo actualizaciones de productos en toda su pila de API, que cubren verificación y pagos de cuentas, fraude y riesgo, incorporación, conectividad de red y otras áreas. Las actualizaciones ofrecen más claridad sobre las fechas de disponibilidad de fondos, webhooks mejorados para detalles de errores y mejor soporte para terminales para mejorar la integración.

Tendencia del mercado

Adopción de Blockchain y Digital Ledger

Una tendencia clave en el mercado de fintech como servicio es el uso de blockchain y tecnologías de contabilidad distribuida para mejorar la seguridad y la transparencia de las transacciones. Estas tecnologías ofrecen registros a prueba de manipulaciones y pistas de auditoría inmutables, lo que reduce el fraude y otros riesgos operativos.

La integración de contratos inteligentes está agilizando la ejecución de contratos y la liquidación de pagos, reduciendo la intervención manual y el tiempo de procesamiento. Las instituciones financieras y las plataformas fintech están aprovechando los libros de contabilidad digitales para mejorar los pagos transfronterizos y el cumplimiento normativo.

En noviembre de 2024, UBS puso a prueba UBS Digital Cash, un sistema de pago basado en blockchain diseñado para mejorar las transacciones transfronterizas.El sistema utiliza una red blockchain privada y autorizada y ejecuta liquidaciones a través de contratos inteligentes en múltiples monedas, incluido el dólar estadounidense, el franco suizo, el euro y el yuan chino.

Resumen del informe de mercado Fintech como servicio

Segmentación

Detalles

Por tipo de servicio

Pagos, banca, préstamos, seguros, servicios de inversión y patrimonio, otros

Por modelo de implementación

Nube pública, nube privada, híbrida

Por aplicación

Verificación KYC, monitoreo de fraude, otros

Por usuario final

Consumidores, Bancos, Compañías de Seguros, Gobiernos, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de servicio (pagos, banca, préstamos, seguros, servicios patrimoniales e inversiones y otros): el segmento de pagos ganó 107.750 millones de dólares en 2024 debido a la creciente demanda de transacciones digitales rápidas, seguras y fluidas entre bancos, empresas y consumidores a nivel mundial.

Por modelo de implementación (Nube pública, Nube privada e híbrida): El segmento híbrido poseía el 50,34% del mercado en 2024, debido a su capacidad para combinar la escalabilidad y flexibilidad del despliegue basado en la nube con la seguridad y el control de los sistemas locales.

Por aplicación (verificación KYC, monitoreo de fraude y otros): se proyecta que el segmento de verificación KYC alcance los 557,70 mil millones de dólares para 2032, debido a los crecientes requisitos de cumplimiento y la creciente necesidad de transacciones financieras digitales seguras.

Por usuario final (consumidores, bancos, compañías de seguros, gobiernos y otros): el segmento de consumidores está preparado para un crecimiento significativo con una tasa compuesta anual del 18,61% durante el período previsto, impulsado por la rápida adopción de servicios financieros digitales, incluida la banca móvil, las billeteras digitales y las soluciones de pago en línea.

Fintech como mercado de serviciosAnálisis Regional

El mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur según la región.

La cuota de mercado de fintech como servicio de América del Norte se situó en torno al 36,15% en 2024 en el mercado global, con una valoración de 128,77 mil millones de dólares. Este predominio se debe a la creciente integración de los servicios financieros encomercio electrónico, logística y plataformas empresariales. Las empresas están incorporando pasarelas de pago, billeteras digitales y productos de crédito directamente en sus plataformas para mejorar la retención de clientes y los flujos de ingresos.

Grandes minoristas, empresas de transporte compartido y mercados en línea se están asociando con proveedores de FaaS para permitir pagos instantáneos y cuentas digitales. Esta tendencia está siendo impulsada por el cambio hacia transacciones sin efectivo y experiencias digitales. El creciente número de asociaciones estratégicas entre empresas de tecnología financiera y empresas no financieras también respalda el desempeño del mercado.

En marzo de 2025, Walmart se asoció con JPMorgan Chase para acelerar los pagos a los comerciantes en el mercado de Walmart. La asociación permite a los comerciantes estadounidenses que venden en la plataforma en línea de Walmart recibir una liquidación de pagos más rápida y administrar el flujo de efectivo utilizando los sistemas de JPMorgan..

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 19,18% durante el período previsto. Este crecimiento se debe a la expansión del comercio electrónico y las plataformas multiservicio que integran servicios financieros. Estas plataformas dependen de proveedores de FaaS para gestionar transacciones, cumplimiento y liquidaciones a escala.

La tecnología Blockchain también mejora la velocidad y la transparencia de los pagos internacionales. Las instituciones financieras se están asociando con proveedores de tecnología globales para implementar sistemas de contabilidad distribuida para liquidaciones en tiempo real.

En marzo de 2025, Axis Bank y J.P. Morgan, a través de la plataforma Kinexys Digital Payments de J.P. Morgan, lanzaron un servicio de compensación en USD 24 horas al día, 7 días a la semana, basado en blockchain para clientes comerciales en India. Este servicio utiliza tecnología de contabilidad distribuida para permitir pagos transfronterizos en tiempo real y las 24 horas del día.

Estas iniciativas están modernizando la infraestructura de pagos y reduciendo la dependencia de las redes de compensación tradicionales, al tiempo que mejoran la trazabilidad de las transacciones y reducen los costos para los bancos y los proveedores de tecnología financiera.

Marcos regulatorios

En los EE.UU., Los proveedores de Fintech como servicio están regulados por la Ley de Secreto Bancario de la Red de Ejecución de Delitos Financieros (FinCEN), que exige el registro como Empresas de Servicios Monetarios para las entidades involucradas en la transmisión de dinero. La Oficina del Contralor de la Moneda (OCC) ofrece estatutos de tecnología financiera para fines especiales, y la Oficina de Protección Financiera del Consumidor (CFPB) supervisa la protección del consumidor, la seguridad de los datos y las prácticas crediticias justas.

en el reino unido, la Autoridad de Conducta Financiera (FCA) regula la operación de Fintech como servicio según las Regulaciones de Servicios de Pago y las Regulaciones de Dinero Electrónico. Las empresas que brindan servicios de pago o dinero electrónico deben obtener la autorización de la FCA y cumplir con las reglas sobre salvaguardia de los fondos de los clientes, facilitar la autenticación y ofrecer protección de datos. La Ley de Mercados y Servicios Financieros regula productos financieros adicionales, y el marco en evolución de criptoactivos del Reino Unido extiende la supervisión a los proveedores de servicios de activos virtuales.

Porcelanarige Fintech como servicio a través del Reglamento sobre supervisión y gestión de instituciones de pago no bancarias, vigente a partir de 2024. Estas reglas clasifican los servicios de pago en operaciones de valor almacenado y procesamiento de transacciones, que requieren una licencia del Banco Popular de China (PBoC). Las instituciones deben cumplir con estándares de capital, reservas y administración de fondos. La Ley Antilavado de Dinero revisada fortalece KYC (Conozca a su Cliente) y las obligaciones de monitoreo de transacciones, extendiendo la supervisión a fintech y entidades de pago no financieras.

en japon, la Agencia de Servicios Financieros (FSA) supervisa las operaciones de tecnología financiera en virtud de la Ley de Servicios de Pago y la Ley de Intercambio e Instrumentos Financieros. Los proveedores de Fintech como servicio que ofrecen servicios de pago, dinero electrónico o intercambio de criptoactivos deben registrarse y cumplir con los procedimientos de segregación de fondos de clientes, gestión de riesgos y AML (Anti-Lavado de Dinero). Las modificaciones introducidas en 2023 regulan a los emisores de monedas estables como proveedores de instrumentos de pago electrónico, imponiendo requisitos de reembolso, reserva y presentación de informes para garantizar la integridad del sistema y la protección del consumidor.

Panorama competitivo

Los actores del mercado están invirtiendo en investigación y desarrollo, formando asociaciones estratégicas e implementando inteligencia artificial y automatización para seguir siendo competitivos en el mercado. Se están centrando en crear plataformas escalables que puedan gestionar flujos de trabajo complejos y grandes volúmenes de transacciones.

Las colaboraciones con proveedores de tecnología y nuevas empresas de tecnología financiera permiten una innovación e integración de nuevas capacidades más rápidas. La mejora continua de las soluciones digitales agiliza los procesos de toma de decisiones y el uso de sistemas impulsados por IA permite la automatización de tareas repetitivas, reduciendo errores y costos.

En julio de 2025, Perfios.ai lanzó su pila de inteligencia generativa impulsada por IA de próxima generación para revolucionar el sector de banca, servicios financieros y seguros (BFSI). La pila incluye la Solución de Adjudicación de Reclamaciones de Seguros Médicos, que automatiza las evaluaciones de reclamaciones de seguros, entre otras soluciones. Esta suite está diseñada para mejorar la eficiencia, la velocidad y la escalabilidad mediante la automatización de flujos de trabajo complejos en todas las instituciones financieras.

Principales empresas clave en el mercado Fintech como servicio:

En octubre de 2025, Zoho lanzó un conjunto de productos fintech, que incluyen dispositivos de punto de venta (PoS), dispositivos QR, cajas de sonido y una gama de soluciones de pago en India. Estas ofertas están diseñadas para agilizar los cobros y desembolsos, integrándose perfectamente con el software de contabilidad, nómina y ERP existente de Zoho.

En octubre de 2024, Visa presentó la Visa Tokenized Asset Platform (VTAP), diseñada para ayudar a los bancos a emitir y gestionar tokens respaldados por dinero fiduciario en redes blockchain. Esta plataforma permite a las instituciones financieras acuñar, quemar y transferir tokens, como depósitos tokenizados y monedas estables, facilitando la integración de monedas fiduciarias contecnología cadena de bloques.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado fintech como servicio durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál será la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.