Mercado de sistemas de gestión de ensayos clínicos

Tamaño del mercado del sistema de gestión de ensayos clínicos, participación, crecimiento y análisis de la industria, por componente (software, servicios), por modo de entrega (basado en web y en la nube, local), por usuario final (compañías farmacéuticas y biofarmacéuticas, empresas de dispositivos médicos, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: julio de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

Un sistema de gestión de ensayos clínicos (CTMS) es una plataforma de software especializada diseñada para facilitar la planificación, ejecución y supervisión de ensayos clínicos al tiempo que garantiza el cumplimiento de los requisitos reglamentarios.

El mercado abarca software y servicios que respaldan la planificación de ensayos clínicos, la elaboración de presupuestos, la gestión del sitio, el seguimiento de sujetos y la generación de informes. Incluye plataformas locales y basadas en la nube adoptadas por empresas farmacéuticas, organizaciones de investigación por contrato e instituciones académicas.

El informe presenta una descripción general de los principales impulsores del crecimiento, respaldado por análisis regionales y marcos regulatorios que se espera que afecten el desarrollo del mercado durante el período de pronóstico.

Mercado de sistemas de gestión de ensayos clínicosDescripción general

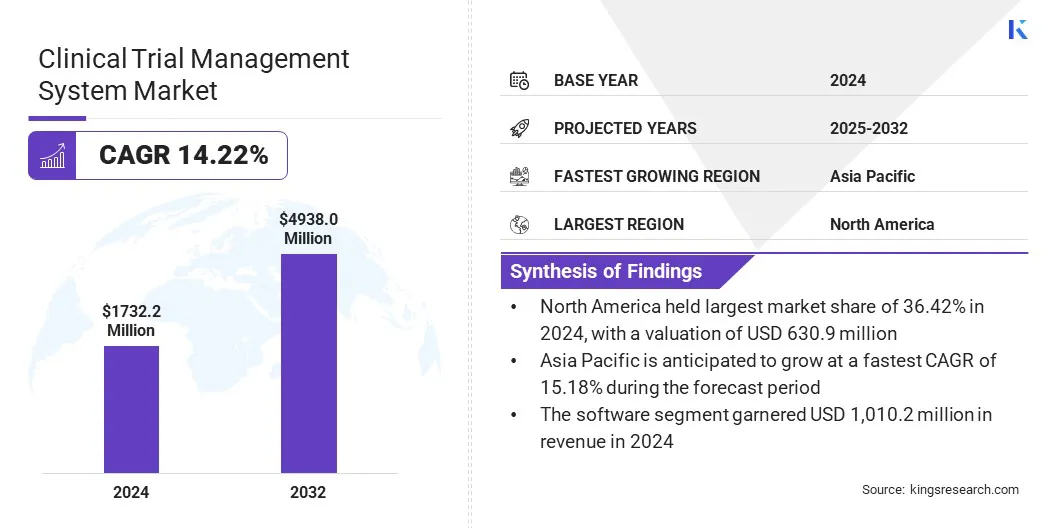

Según Kings Research, el tamaño del mercado mundial de sistemas de gestión de ensayos clínicos se valoró en 1.732,2 millones de dólares en 2024 y se prevé que crezca de 1.946,5 millones de dólares en 2025 a 4.938,0 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 14,22% durante el período previsto.

El mercado está experimentando un crecimiento constante impulsado por el creciente número de ensayos clínicos y la creciente complejidad de los protocolos de ensayo. La creciente adopción de plataformas digitales por parte de empresas farmacéuticas y biotecnológicas para optimizar las operaciones de prueba y garantizar el cumplimiento normativo está contribuyendo significativamente a la expansión del mercado.

Las principales empresas que operan en la industria de sistemas de gestión de ensayos clínicos son Oracle, IQVIA, Veeva Systems Inc., Dassault Systèmes, RealTime Software Solutions, LLC, CIOCoverage, PHARMASEAL, Wipro, Castor, Salesforce, Inc., Advarra, Cloudbyz, Fortrea, SimpleTrials y Clario.

Aspectos destacados clave del mercado:

El tamaño del mercado del sistema de gestión de ensayos clínicos se valoró en 1.732,2 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 14,22% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 36,42% en 2024, con una valoración de 630,9 millones de dólares.

El segmento de software obtuvo ingresos de 1.010,2 millones de dólares en 2024.

Se espera que el segmento on premise alcance los USD 2.733,0 millones para 2032.

Se espera que el segmento de empresas farmacéuticas y biofarmacéuticas alcance los 2.297,4 millones de dólares en 2032.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 15,18% durante el período previsto.

El cambio hacia pruebas descentralizadas y la creciente necesidad de acceso a datos en tiempo real están impulsando la adopción de soluciones CTMS basadas en la nube. Estas plataformas ofrecen flexibilidad, escalabilidad y colaboración mejorada entre sitios de investigación distribuidos, alineándose bien con los modelos de prueba en evolución.

El uso de soluciones CTMS basadas en la nube está contribuyendo al crecimiento del mercado al mejorar la gestión de datos, permitir flujos de trabajo más rápidos y respaldar operaciones de prueba descentralizadas.

En abril de 2025, Veeva Systems presentó Veeva SiteVault CTMS, un sistema de gestión de ensayos clínicos basado en la nube para sitios de investigación. La solución se integra con SiteVault eISF y SiteVault eConsent para permitir una gestión integral de pruebas dentro de una plataforma unificada. También ofrece un flujo de datos bidireccional fluido con los patrocinadores a través de la plataforma clínica de Veeva para reducir los procesos manuales y mejorar la eficiencia del sitio.

El acceso a datos en tiempo real y la gestión del sitio están impulsando la adopción de CTMS

El mercado está experimentando un crecimiento constante debido a la creciente necesidad de acceso a datos en tiempo real y una gestión eficaz del sitio. La creciente complejidad y la expansión global de los ensayos clínicos están impulsando la necesidad de priorizar una supervisión eficiente.

Los patrocinadores y las organizaciones de investigación por contrato exigen visibilidad en tiempo real de los indicadores clave de rendimiento, como la inscripción de pacientes, la productividad del sitio, el cumplimiento del protocolo y la notificación de eventos adversos para impulsar la eficiencia operativa y garantizar el cumplimiento normativo. El acceso en tiempo real a datos operativos y clínicos respalda una toma de decisiones más rápida, reduce los retrasos y mejora la ejecución general del estudio.

En febrero de 2025, Inovalon lanzó Clinical Research Patient Finder, una solución basada en inteligencia artificial que se integra con registros médicos electrónicos (EHR) para permitir la identificación en tiempo real de pacientes elegibles para ensayos clínicos. Diseñada para reducir los retrasos en el reclutamiento y la carga administrativa, la herramienta automatiza la preselección basada en criterios específicos del estudio y conecta a los patrocinadores con sitios listos para la investigación a través de la Red de Investigación Inovalon.

Este desarrollo se alinea con la creciente demanda de acceso a datos en tiempo real y coordinación optimizada del sitio. Refleja el cambio continuo hacia operaciones de prueba basadas en datos y ejecuciones eficientes, que está impulsando la adopción de plataformas CTMS.

Sistemas fragmentados entre CRO, patrocinadores y sitios de prueba

Un desafío clave en el mercado de sistemas de gestión de ensayos clínicos es la fragmentación de las plataformas tecnológicas entre las organizaciones de investigación por contrato (CRO), los patrocinadores y los sitios de ensayos. Esta fragmentación da como resultado datos desconectados, flujos de trabajo inconsistentes y barreras de comunicación que obstaculizan la colaboración y retrasan las actividades de prueba.

La falta de interoperabilidad entre diferentes sistemas de software genera tareas redundantes, mayores costos administrativos y desafíos en la gestión de la cadena de suministro. Estas ineficiencias afectan negativamente los plazos, la calidad de los datos y el cumplimiento normativo.

Para abordar esto, los proveedores están adoptando soluciones CTMS independientes del proveedor que permiten una integración perfecta con múltiples plataformas de terceros. Esta integración facilita la gestión de datos centralizada y los flujos de trabajo unificados, alineando a todas las partes interesadas en un proceso automatizado de la cadena de suministro, mejorando así la eficiencia de las pruebas y mitigando los riesgos operativos.

En junio de 2025, Oracle introdujo nuevas mejoras de interoperabilidad en su solución Randomization and Trial Supply Management (RTSM), lo que permite la gestión automatizada del suministro de medicamentos y la agrupación de inventarios entre múltiples ensayos clínicos y proveedores. La actualización admite la integración con sistemas como SAP (logística), Almac (suministro clínico) y Catalent (fabricación de medicamentos), con el objetivo de reducir las ineficiencias, acelerar los plazos de las pruebas y mejorar la utilización de recursos a través de una plataforma unificada e independiente del proveedor.

Integración de CTMS con plataformas de datos avanzadas e IA

Una tendencia clave en el mercado CTMS es la integración de soluciones de ensayos clínicos con plataformas de datos avanzadas y tecnologías de inteligencia artificial (IA). Esta integración permite la agregación, el análisis y la gestión sin problemas de una gran cantidad de datos clínicos de múltiples fuentes, lo que mejora la precisión y la accesibilidad de los datos. Las herramientas impulsadas por IA mejoran el análisis predictivo, la evaluación de riesgos yautomatización del flujo de trabajo, lo que conduce a un mejor reclutamiento de pacientes, seguimiento y eficiencia general de los ensayos.

En junio de 2024, Medidata lanzó Clinical Data Studio, una plataforma unificada diseñada para acelerar la revisión y conciliación de datos de ensayos clínicos mediante la integración de datos de fuentes de Medidata y no Medidata. Aprovechando la IA integrada, la solución permite una detección de anomalías más rápida, una gestión de calidad basada en riesgos e información en tiempo real, lo que ayuda a los patrocinadores y equipos de estudio a optimizar los flujos de trabajo de datos y mejorar la ejecución de las pruebas.

Resumen del informe de mercado del sistema de gestión de ensayos clínicos

Segmentación

Detalles

Por componente

Software, Servicios

Por modo de entrega

Basado en la web y la nube, en las instalaciones

Por usuario final

Empresas farmacéuticas y biofarmacéuticas, empresas de dispositivos médicos, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (software y servicios): El segmento de software ganó USD 1.010,2 millones en 2024 debido a la creciente necesidad de supervisión centralizada de pruebas y capacidades de integración de datos.

Por modo de entrega (basado en web y en la nube, y local): el segmento local poseía el 57,36% del mercado en 2024, debido a la preferencia por el control interno de datos y el cumplimiento de las políticas institucionales de TI.

Por usuario final (empresas farmacéuticas y biofarmacéuticas, empresas de dispositivos médicos y otros): se prevé que el segmento de empresas farmacéuticas y biofarmacéuticas alcance los 2.297,4 millones de dólares en 2032, debido al gran volumen de ensayos clínicos y la demanda de sistemas eficientes de gestión de ensayos.

Mercado de sistemas de gestión de ensayos clínicosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del Norte representó el 36,42% del mercado de sistemas de gestión de ensayos clínicos en 2024, con una valoración de 630,9 millones de dólares. El predominio de la región se atribuye al gran volumen de ensayos clínicos en curso. Por ejemplo, datos de la Organización Mundial de la Salud indican que se registraron 7.008 ensayos en Estados Unidos.

Esto se ve respaldado además por la fuerte presencia de importantes empresas farmacéuticas y organizaciones de investigación por contrato, que están adoptando activamente plataformas digitales avanzadas para agilizar las operaciones de prueba. Además, la presencia de centros médicos académicos y universidades de investigación dedicadas al desarrollo clínico contribuye a la demanda constante de sistemas sólidos de gestión de ensayos.

Se espera que la industria de sistemas de gestión de ensayos clínicos en Asia Pacífico registre el crecimiento más rápido del mercado, con una tasa compuesta anual proyectada del 15,18 % durante el período previsto. Este crecimiento está respaldado por el uso cada vez mayor de sistemas digitales para mejorar las operaciones y la coordinación de las pruebas.

Por ejemplo, en Australia, New South Wales Health ha implementado un sistema centralizado de gestión de ensayos clínicos en todas las organizaciones de salud pública. La plataforma sirve como un entorno en línea compartido para agilizar la gestión financiera, el seguimiento de los participantes, la previsión y la presentación de informes, mejorando así la eficiencia de la ejecución de ensayos clínicos en la región.

Además, la creciente presencia de empresas farmacéuticas multinacionales en la región ha acelerado la necesidad de una infraestructura CTMS sólida.

Estas empresas están subcontratando cada vez más los ensayos clínicos de fase II y III a Asia Pacífico para beneficiarse de la rentabilidad, un reclutamiento más rápido de pacientes y acceso a poblaciones diversas. Esto ha creado una fuerte demanda de soluciones CTMS escalables que cumplan con los estándares regulatorios regionales y las complejidades operativas.

Marcos regulatorios

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) regula los ensayos clínicos para garantizar que se diseñen, realicen y notifiquen de acuerdo con las regulaciones federales y los estándares de Buenas Prácticas Clínicas (GCP).

en japon, la autoridad reguladora de los ensayos clínicos es la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA), que depende del Ministerio de Salud, Trabajo y Bienestar Social (MHLW). La PMDA es responsable de revisar las solicitudes de ensayos clínicos, garantizar su validez científica y estándares éticos, y monitorear la seguridad poscomercialización.

Panorama competitivo

El mercado de sistemas de gestión de ensayos clínicos se caracteriza por avances tecnológicos continuos, integración de plataformas y consolidación estratégica entre los participantes. Los actores clave se están centrando en ampliar las capacidades de la solución mediante el desarrollo de plataformas modulares interoperables que admitan flujos de trabajo de prueba complejos.

En enero de 2025, Advarra presentó su solución Study Collaboration destinada a agilizar las actividades de inicio de ensayos clínicos. La plataforma integra flujos de trabajo automatizados, visibilidad en tiempo real y acceso de inicio de sesión único para agilizar procesos como la activación del sitio, el intercambio de documentos, la capacitación del sitio y la planificación de inscripciones. Combina los activos tecnológicos existentes para reducir las redundancias, mejorar el cumplimiento y respaldar una ejecución de estudios más rápida en las redes de patrocinadores, CRO y sitios.

Este lanzamiento refleja un cambio estratégico más amplio entre los proveedores hacia la entrega de soluciones integradas de extremo a extremo que aborden las ineficiencias operativas, particularmente durante la fase de inicio.

Además, las empresas invierten cada vez más en arquitecturas nativas de la nube y análisis en tiempo real para respaldar modelos de prueba híbridos y descentralizados. Estas estrategias están dando forma a un entorno competitivo definido por la funcionalidad, la profundidad de la integración y la eficiencia operativa.

Empresas clave en el mercado de sistemas de gestión de ensayos clínicos:

En abril de 2025, BSI Life Sciences lanzó BSI CTMS/eTMF versión 25.1, que presenta una capacidad de configuración mejorada, un nuevo portal de patrocinadores, cuestionarios dinámicos para monitoreo y un portal de evaluación de viabilidad actualizado. La actualización tiene como objetivo optimizar el monitoreo del sitio, mejorar la supervisión y reducir la carga de trabajo de la CRA en los flujos de trabajo de ensayos clínicos en Europa y América del Norte.

En marzo de 2025, Jeeva Clinical Trials lanzó su programa de asociación CRO para acelerar los ensayos clínicos de próxima generación a través de un sistema de gestión de ensayos clínicos unificado impulsado por IA. La iniciativa tiene como objetivo apoyar a las CRO especializadas en obesidad, dermatología, oncología y enfermedades raras mejorando la eficiencia de los ensayos, el cumplimiento y la retención de pacientes con herramientas de colaboración en tiempo real y flujos de trabajo automatizados.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de gestión de ensayos clínicos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.