Tamaño del mercado de absorción de CCUS, participación, crecimiento y análisis de la industria, por tipo (químico, físico), por uso final (petróleo y gas, generación de energía, cemento, otros) y análisis regional. 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: julio de 2025 | Autor: Sharmishtha M. | Última actualización: noviembre de 2025

La absorción de captura, utilización y almacenamiento de carbono (CCUS) se refiere a la captura de CO₂ de las emisiones utilizando solventes químicos o materiales que absorben CO₂. El mercado consta de las tecnologías, servicios y actividades comerciales involucradas en el desarrollo, implementación y operación de sistemas de captura de CO₂ basados en absorción.

Este informe identifica los principales factores que contribuyen a la expansión del mercado, junto con un análisis del panorama competitivo que influye en su trayectoria de crecimiento.

Mercado de absorción de CCUSDescripción general

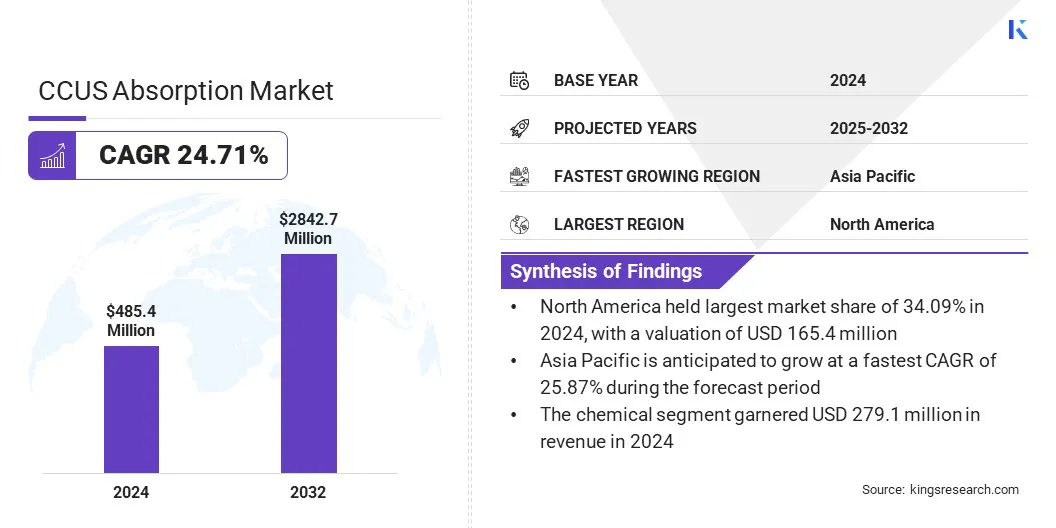

Según Kings Research, el tamaño del mercado mundial de absorción de CCUS se valoró en 485,4 millones de dólares en 2024, que se estima en 604,9 millones de dólares en 2025 y alcanzará los 2842,7 millones de dólares en 2032, creciendo a una tasa compuesta anual del 24,71% de 2025 a 2032..El mercado está ganando impulso gracias a la creciente escalabilidad y flexibilidad de los sistemas modulares.

Estas soluciones compactas admiten la implementación en diversas industrias y ubicaciones, lo que las hace ideales para entornos a gran escala, así como para instalaciones más pequeñas con espacio limitado.

Aspectos destacados clave del mercado:

El tamaño de la industria de absorción de CCUS se valoró en 485,4 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 24,71% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 34,09% en 2024, con una valoración de 165,4 millones de dólares.

El segmento químico obtuvo ingresos de 279,1 millones de dólares en 2024.

Se espera que el segmento de petróleo y gas alcance los 1.026,9 millones de dólares en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 25,87% durante el período previsto.

Las principales empresas que operan en el mercado de absorción de CCUS son Exxon Mobil Corporation, Fluor Corporation, TotalEnergies, Schlumberger Limited, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., BASF, Aker Solutions, General Electric Company, Honeywell International Inc., Shell International B.V., JGC HOLDINGS CORPORATION, Siemens AG, Chevron Corporation. y Linde PLC.

El mercado de absorción de CCUS está experimentando un crecimiento constante a medida que se intensifican los esfuerzos globales para reducir las emisiones de carbono. Según elAgencia Internacional de Energía (AIE), las emisiones totales de CO₂ relacionadas con la energía alcanzaron un récord de 37,8 gigatoneladas (Gt) en 2024, lo que supone un aumento del 0,8 % con respecto a 2023, lo que elevó las concentraciones de CO₂ atmosférico a 422,5 partes por millón (ppm), alrededor de 3 ppm más que en 2023 y casi un 50 % por encima de los niveles preindustriales.

Este alarmante aumento está acelerando la demanda de soluciones eficientes de captura de carbono. Las tecnologías basadas en absorción se utilizan ampliamente debido a su escalabilidad y eficacia. Presiones regulatorias, fijación de precios del carbono yenergía limpiaLas inversiones están impulsando la expansión del mercado, especialmente en los sectores de energía, cemento y acero.

Las innovaciones en curso en el rendimiento de los solventes y la reducción de costos continúan mejorando la competitividad de las tecnologías de absorción, posicionándolas como herramientas vitales en las estrategias globales de descarbonización.

Escalabilidad modular y flexibilidad operativa

La escalabilidad y la flexibilidad se han convertido en motores de crecimiento clave en el mercado. Los sistemas modulares permiten una fácil adaptación de diferentes fuentes de emisiones y tamaños de instalaciones, lo que permite un uso más amplio en aplicaciones de generación de energía, fabricación y gestión de residuos.

Su diseño compacto reduce los requisitos de espacio y simplifica la instalación, lo que los hace adecuados para modernizar la infraestructura existente.

Además, la capacidad de ajustar la capacidad de captura en función de las necesidades operativas mejora la rentabilidad. Esto respalda los esfuerzos de captura de carbono descentralizados y escalables y acelera la adopción de tecnologías CCUS en todos los sectores y geografías.

En enero de 2024, Toshiba Energy Systems & Solutions Corporation entregó un sistema compacto de captura de carbono a Tokyo Gas Co., Ltd. para un proyecto de demostración en la estación Tokyo Gas Senju Techno en el distrito de Arakawa de Tokio. Diseñado para capturar hasta 10 kilogramos de CO₂ al día a partir de un sistema de cogeneración de gas, utiliza el eficiente disolvente a base de aminas de Toshiba. El diseño estandarizado y transportable del sistema permite una captura de CO₂ escalable y flexible, lo que respalda la adopción más amplia de tecnologías CCUS en diversas aplicaciones.

Degradación y gestión de disolventes

La degradación de solventes es un desafío importante en el mercado de absorción CCUS, ya que los solventes químicos que se utilizan para capturar CO₂ se deterioran con el tiempo, lo que lleva a una menor eficiencia y mayores costos operativos debido al reemplazo o regeneración frecuente.

Esto complica el proceso de captura de carbono y afecta el rendimiento general del sistema. Para abordar esto, las empresas se están centrando en mejorar las formulaciones de solventes para reducir las tasas de degradación y disminuir el consumo de energía durante la regeneración.

También están implementando sistemas avanzados de monitoreo y mantenimiento para optimizar el uso de solventes y predecir las necesidades de reemplazo, minimizando el tiempo de inactividad y los costos. Además, las empresas están colaborando para ampliar las innovaciones y brindar capacitación, garantizando soluciones CCUS confiables, rentables y respetuosas con el medio ambiente para sus clientes.

Tecnologías de desorción biológica

Una tendencia clave en el mercado es la creciente adopción de tecnologías de desorción biológica, que utilizan microorganismos especializados para liberar y convertir el CO₂ capturado a bajas temperaturas, lo que reduce significativamente el consumo de energía en comparación con los métodos térmicos tradicionales.

La desorción biológica involucra microbios, como los metanógenos hidrogenotróficos, que rompen los enlaces químicos entre el CO₂ y los agentes de captura, lo que permite una liberación eficiente de CO₂ y su conversión en productos valiosos como el metano.

Este enfoque ecológico mejora la eficiencia energética y reduce los costos operativos, impulsando una implementación más amplia de CCUS en todas las industrias.

En agosto de 2024, investigadores de la Universidad de Aarhus, Dinamarca, desarrollaron el proceso de captura y utilización de carbono bioinspirado (BICCU), que desorbe y convierte biológicamente el dióxido de carbono (CO₂) en metano (CH₄) utilizando metanógenos hidrogenotróficos. BICCU elimina la necesidad de energía térmica empleando hidrógeno renovable (H₂) procedente de la electrólisis del agua. Este enfoque mejora la eficiencia energética entre un 17% y un 29% en comparación con los métodos tradicionales y regenera los agentes de captura, lo que permite la absorción y conversión continua de CO₂ a temperaturas más bajas.

Resumen del informe de mercado de absorción de CCUS

Segmentación

Detalles

Por tipo

Químico, Físico

Por uso final

Petróleo y Gas, Generación de Energía, Cemento, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (químico y físico): el segmento químico ganó 279,1 millones de dólares en 2024, impulsado por la creciente demanda de tecnologías eficientes de captura de CO₂ en los procesos de fabricación de productos químicos.

Por uso final (petróleo y gas, generación de energía, cemento y otros): el segmento de petróleo y gas ocupó el 36,22 % del mercado en 2024, impulsado por estrictas regulaciones de emisiones y crecientes inversiones en infraestructura de captura de carbono.

Mercado de absorción de CCUSAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de absorción de CCUS de América del Norte se situó en el 34,09% en 2024, con una valoración de 165,4 millones de dólares. América del Norte continúa dominando el mercado debido a su infraestructura bien establecida, su fuerte apoyo gubernamental e importantes inversiones en tecnologías de captura de carbono.

La región se beneficia de políticas que promueven la reducción de emisiones y marcos regulatorios que incentivan la adopción de CCUS en múltiples industrias, que incluyen petróleo y gas, productos químicos ygeneración de energía.

Los avances tecnológicos en curso y los extensos proyectos piloto también contribuyen al liderazgo de América del Norte, impulsando un crecimiento sustancial del mercado y posicionándolo como un actor clave en la transición hacia soluciones energéticas bajas en carbono.

Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 25,87% durante el período previsto. La región está presenciando un rápido crecimiento en el mercado CCUS, impulsado por una industrialización acelerada y una creciente demanda de energía.

Los gobiernos de toda la región están implementando regulaciones estrictas y ambiciosos objetivos de emisiones netas cero, fomentando las inversiones en tecnologías CCUS avanzadas. La creciente conciencia sobre el cambio climático y los marcos políticos de apoyo también están impulsando la expansión de los proyectos CCUS en la región.

Además, el despliegue de tecnologías avanzadas de captura de CO2 respaldadas por iniciativas de energía limpia en India, China y Japón ha establecido a Asia Pacífico como la región de más rápido crecimiento en el mercado CCUS.

En febrero de 2023, BASF anunció que su tecnología de captura regenerativa de CO2 a alta presión, HiPACT, se utilizará en el primer proyecto de demostración de hidrógeno azul y amoníaco de Japón. La tecnología tiene como objetivo reducir los costos de captura y compresión de CO2 hasta en un 35%, apoyando la producción de energía más limpia y los objetivos de neutralidad de carbono de Japón.

Marcos regulatorios

en la india, el Ministerio de Medio Ambiente, Bosques y Cambio Climático (MoEFCC) hace cumplir las autorizaciones ambientales para los proyectos CCUS, alineadas con la Estrategia de Desarrollo de Bajas Emisiones a Largo Plazo (LT-LEDS), que se centra en CCUS como una herramienta crítica para lograr objetivos netos cero.

En los EE.UU., el Departamento de Energía (DOE) financia proyectos de investigación y desarrollo y demostración de tecnologías CCUS, apoyando la captura de carbono de fuentes importantes y el almacenamiento seguro en formaciones geológicas a través de herramientas avanzadas de modelado y evaluación del sitio para garantizar la confiabilidad a largo plazo.

En la UE, La Gestión del Carbono Industrial (ICM) es vital para lograr la neutralidad climática para 2050, según lo dispuesto por la Ley Europea del Clima, que requiere profundos recortes de emisiones y la eliminación del CO₂ residual de la atmósfera.

Panorama competitivo

Las empresas que operan en el mercado de absorción de CCUS están invirtiendo en tecnologías de captura avanzadas, colaboraciones estratégicas y proyectos piloto para reducir las emisiones y mejorar la eficiencia de los procesos.

Muchos se están centrando en sistemas modulares y compactos para modernizar la infraestructura existente y desarrollar disolventes de alto rendimiento para reducir el consumo de energía. Además, las empresas están explorando nuevas vías de utilización del CO₂ para generar ingresos y compensar los costos de captura.

Estos esfuerzos reflejan un compromiso creciente para alinearse con los objetivos globales de descarbonización y seguir siendo competitivos en un futuro regulado por las emisiones de carbono.

En noviembre de 2024, JSW Steel colaboró con BHP y Carbon Clean para lanzar el proyecto CCUS en etapa de demostración más grande de la India en el sector del acero basado en altos hornos, que tiene como objetivo la captura de 300 toneladas por día (TPD) de CO₂. El proyecto implementará la tecnología compacta CDRMax de Carbon Clean, conocida por sus menores requisitos de espacio y su rentable separación de CO₂. Esta iniciativa marca un paso significativo hacia una profunda descarbonización en la fabricación de acero, con planes para licuar y utilizar el CO₂ capturado localmente, allanando el camino para una adopción industrial más amplia en la India.

Empresas clave en el mercado de absorción de CCUS:

En junio de 2024, Enerflex y BASF firmaron un Memorando de Entendimiento para avanzar en proyectos CCUS a escala comercial. La asociación combina la experiencia en procesamiento de gas de Enerflex con la tecnología azul OASE de BASF, con el objetivo de ofrecer soluciones de captura de CO₂ energéticamente eficientes y apoyar los esfuerzos globales de descarbonización industrial.

En julio de 2023, Fluor Corporation y Carbfix firmaron un Memorando de Entendimiento para proporcionar soluciones CCS integradas. La colaboración combina la tecnología de captura de Fluor con el proceso de mineralización subterránea de Carbfix para ayudar a descarbonizar sectores difíciles de reducir como el acero, el cemento y el aluminio mediante el almacenamiento permanente de CO₂.

En abril de 2023, Fluor Corporation acordó con Federated Co-Operatives Limited implementar su tecnología de captura de carbono Econamine FG PlusSM en el Co-op Renewable Diesel Complex de FCL en Canadá, apoyando el objetivo de FCL de reducir las emisiones de gases de efecto invernadero en un 40% para 2030.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de absorción de CCUS durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.