Tamaño del mercado de sensores automotrices, participación, crecimiento y análisis de la industria, por tipo (sensores de temperatura, sensores de presión, sensores de velocidad, otros), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV), vehículos de dos ruedas), por aplicación, por canal de distribución y análisis regional. 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: agosto de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

Los sensores automotrices son dispositivos que detectan parámetros físicos como temperatura, presión, velocidad y posición y los convierten en señales para unidades de control electrónico. Estos sensores permiten un monitoreo y control precisos en varios sistemas automotrices para garantizar un rendimiento y seguridad óptimos.

Están integrados en las funciones del vehículo, incluido el tren motriz, el chasis, la electrónica de la carrocería y los sistemas avanzados de asistencia al conductor. El mercado incluye una amplia gama de tecnologías de sensores que respaldan los vehículos convencionales y de próxima generación.

Mercado de sensores automotricesDescripción general

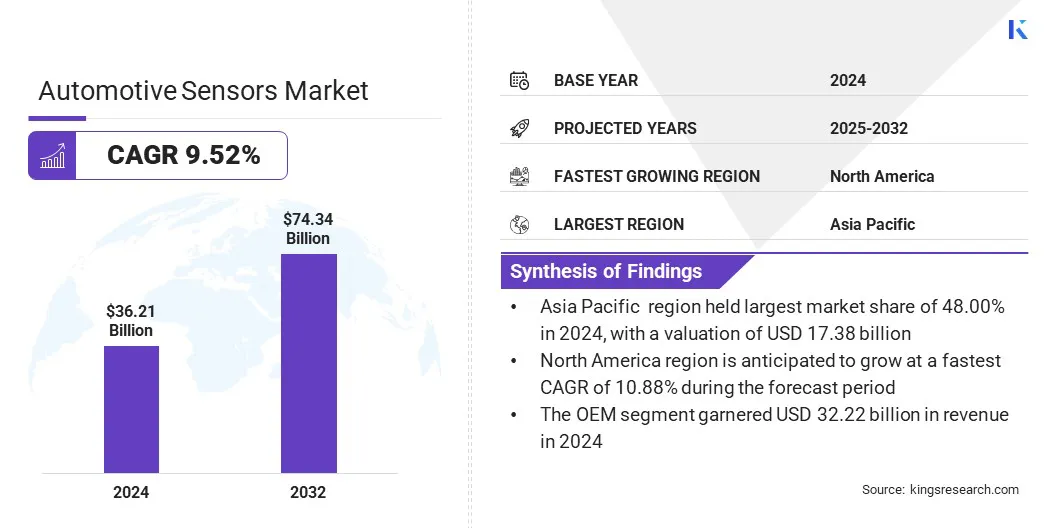

El tamaño del mercado mundial de sensores automotrices se valoró en 36,21 mil millones de dólares en 2024 y se prevé que crezca de 39,33 mil millones de dólares en 2025 a 74,34 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,52% durante el período previsto. Este crecimiento se atribuye a la creciente demanda de sensores de potencia ultrabaja, que mejoran la eficiencia energética, particularmente en vehículos eléctricos e híbridos.

Además, hay un claro cambio hacia sensores con temperaturas de funcionamiento extendidas para garantizar la confiabilidad en diferentes condiciones térmicas. La creciente electrificación de los vehículos, la creciente integración de ADAS y los avances en la electrónica de los vehículos están contribuyendo a una adopción más amplia de sensores de alto rendimiento.

Aspectos destacados clave

La industria de sensores para automóviles estaba valorada en 36,21 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,52% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 48,00% en 2024, con una valoración de 17,38 mil millones de dólares.

El segmento de sensores de temperatura obtuvo 5.070 millones de dólares de ingresos en 2024.

Se prevé que el segmento de turismos genere una valoración de 50.750 millones de dólares para 2032.

Se estima que el segmento de sistemas de propulsión alcanzará los 19.920 millones de dólares en 2032.

Se espera que el segmento OEM alcance los 64.700 millones de dólares en 2032.

Se prevé que América del Norte crezca a una tasa compuesta anual del 10,88% durante el período previsto.

Las principales empresas que operan en el mercado de sensores automotrices son Robert Bosch GmbH, Continental AG, DENSO CORPORATION, STMicroelectronics, Infineon Technologies AG, BorgWarner Inc., NXP Semiconductors, Renesas Electronics Corporation, Analog Devices, Inc., Amfenol Advanced Sensors, Semiconductor Components Industries, LLC, CTS Corporation, TE Connectivity, VALEO y Sensata Technologies, Inc.

El crecimiento del mercado está impulsado por los avances en las tecnologías de sensores que permiten la medición directa de la temperatura en el rotor de motores síncronos de excitación permanente en vehículos eléctricos. Esto permite un control térmico preciso de los componentes giratorios del motor, lo que antes era difícil debido al acceso limitado a los sensores y al funcionamiento a alta velocidad.

Los datos precisos de temperatura del rotor mejorangestión térmica, mejora la eficiencia del motor y protege contra el sobrecalentamiento. Estos sensores respaldan las demandas de rendimiento y seguridad de las transmisiones eléctricas de alta eficiencia, reforzando su valor en las plataformas de vehículos eléctricos de próxima generación.

En junio de 2025, Continental presentó su tecnología e-Motor Rotor Temperature Sensor (eRTS), convirtiéndose en la primera en permitir la medición directa de la temperatura en el rotor de motores síncronos de excitación permanente en vehículos eléctricos. La innovación ofrece una alternativa más precisa a las simulaciones de temperatura basadas en algoritmos, reduciendo el rango de tolerancia de 15°C a 3°C. Esto permite a los fabricantes reducir el uso de elementos de tierras raras necesarios para los imanes resistentes al calor, al tiempo que mejora el rendimiento y la sostenibilidad del motor.

Impulsor del mercado

Creciente demanda de sensores de potencia ultrabaja

El crecimiento del mercado de sensores para automóviles está impulsado por la creciente demanda de sensores con un consumo de energía ultrabajo. Los fabricantes de automóviles se están centrando en mejorar la eficiencia energética en los vehículos eléctricos e híbridos, donde cada componente electrónico debe reducir la carga de la batería sin comprometer la funcionalidad.

Los sensores de baja potencia respaldan una autonomía de conducción ampliada, una menor generación de calor y un uso optimizado de la energía en todos los sistemas clave del vehículo. Estos sensores se utilizan ampliamente en la gestión de baterías, el control térmico y el control de la presión de los neumáticos, donde es esencial un funcionamiento continuo con un consumo mínimo de energía.

Los fabricantes están diseñando circuitos integrados de sensores avanzados que brindan un procesamiento de señales preciso, mientras funcionan con una corriente extremadamente baja, lo que ayuda a los fabricantes de automóviles a cumplir con los estándares de rendimiento y los objetivos de eficiencia energética en las plataformas de vehículos modernos.

En junio de 2025, Bosch lanzó el SMP290, un sensor de presión de neumáticos compacto basado en MEMS, con una interfaz Bluetooth de bajo consumo integrada. El sensor combina múltiples componentes, incluido un microcontrolador, un sensor de aceleración de 2 ejes y sensores de temperatura y presión, en una solución totalmente integrada y de consumo ultrabajo. SMP290 permite la comunicación inalámbrica, la interacción con teléfonos inteligentes y las actualizaciones inalámbricas, lo que simplifica la arquitectura del vehículo y extiende la vida útil del sensor hasta diez años.

Desafío del mercado

La creciente complejidad de los sensores crea desafíos de integración y costos

Un desafío importante en el mercado de sensores para automóviles es la creciente complejidad de los sistemas de sensores para funciones avanzadas de vehículos. Los vehículos modernos exigen sensores multifuncionales y de alta precisión que puedan admitir sistemas como ADAS ysistemas de propulsión eléctricos. Esto dificulta la gestión de las complejidades de la integración, el control de los crecientes costos de desarrollo y el equilibrio entre el rendimiento y la confiabilidad.

Para superar este desafío, las empresas están adoptando diseños de sensores modulares y soluciones de sistema en chip que reducen el tiempo de diseño y simplifican la instalación. Los fabricantes también están trabajando estrechamente con los OEM durante las primeras etapas de desarrollo para alinear los requisitos de rendimiento y optimizar la integración.

Tendencia del mercado

Cambio hacia sensores con rango de temperatura extendido

El mercado de sensores para automóviles está experimentando un cambio hacia el desarrollo de sensores con rangos de temperatura de funcionamiento ampliados. Este cambio respalda un rendimiento constante en condiciones térmicas adversas, que se encuentran principalmente en los compartimientos del motor y en ambientes externos. Los vehículos ahora integran más componentes electrónicos cerca de los componentes que generan calor, lo que hace que sea esencial que los sensores funcionen con precisión en temperaturas altas y bajas.

La tolerancia de temperatura extendida garantiza una transmisión de datos confiable y una respuesta del sistema en funciones de seguridad, controles del tren motriz y monitoreo de la batería. Este cambio es especialmente importante para los vehículos eléctricos e híbridos, donde la gestión térmica es fundamental para mantener la eficiencia y durabilidad general del sistema.

En junio de 2025, TDK Corporation anunció la distribución global de su InvenSense SmartAutomotive IAM-20680HV, una IMU de 6 ejes de alto valor diseñada para aplicaciones automotrices en cabina. El sensor funciona en condiciones difíciles de hasta +125 °C, con rendimiento garantizado de hasta +105 °C, ofreciendo un funcionamiento silencioso y un seguimiento preciso del movimiento. Integra un giroscopio de 3 ejes y un acelerómetro de 3 ejes en un paquete compacto, que incluye un giroscopio de escala completa de ±125 dps para una navegación mejorada.

Resumen del informe de mercado de sensores automotrices

Segmentación

Detalles

Por tipo

Sensores de Temperatura, Sensores de Presión, Sensores de Velocidad, Sensores LiDAR, Sensores de Radar, Sensores de Posición, Sensores de Imagen, Sensores de Oxígeno, Sensores de NOx, Otros

Por tipo de vehículo

Turismos, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV), vehículos de dos ruedas

Por aplicación

Tren motriz, Seguridad y protección, Electrónica de carrocería, Chasis, Telemática, ADAS, Otros

Por canal de distribución

OEM, mercado de accesorios

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (sensores de temperatura, sensores de presión, sensores de velocidad, sensores LiDAR, sensores de radar, sensores de posición, sensores de imagen, sensores de oxígeno, sensores de NOx y otros): el segmento de sensores de temperatura ganó 5.070 millones de dólares en 2024, debido a la creciente integración de los sistemas de gestión térmica del motor y la batería en los vehículos modernos.

Por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV) y vehículos de dos ruedas): el segmento de automóviles de pasajeros ocupó el 66,00% del mercado en 2024, debido al creciente despliegue de tecnologías avanzadas de electrónica y seguridad en esta categoría de vehículos.

Por aplicación (tren de potencia, seguridad y protección, electrónica de carrocería, chasis, telamática, ADAS y otros): se prevé que el segmento de tren de potencia alcance los 19.920 millones de dólares en 2032, debido a la creciente adopción de sistemas de control de motores y monitoreo de emisiones.

Por canal de distribución (OEM y posventa): Se proyecta que el segmento OEM alcance los 64,70 mil millones de dólares para 2032, debido a la creciente preferencia por sistemas de sensores instalados en fábrica que cumplan con los estándares regulatorios y de rendimiento.

Mercado de sensores automotricesAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de sensores automotrices de Asia Pacífico se situó en el 48,00% en 2024, con una valoración de 17,38 mil millones de dólares. El predominio se atribuye a la expansión de las instalaciones de producción de sensores automotrices en China, Japón y Corea del Sur, donde los proveedores globales y regionales están invirtiendo en fabricación a gran escala para respaldar el aumento de la producción automotriz.

Esta concentración regional de fabricación de sensores ha mejorado la eficiencia de la cadena de suministro y ha permitido una integración más rápida de tecnologías de sensores avanzadas en vehículos producidos localmente.

En marzo de 2024, Valeo inauguró una nueva planta de fabricación en Daegu, Corea del Sur, para producir sensores del sistema avanzado de asistencia al conductor (ADAS). La instalación comenzó con la producción de sensores de asistencia al estacionamiento y se ampliará para fabricar componentes clave como sensores de ultrasonido, radares, cámaras y LiDAR. La instalación está posicionada para convertirse en un importante centro de producción en Asia, sirviendo a los mercados nacionales y de exportación.

Se espera que la industria de sensores automotrices en América del Norte crezca a una tasa compuesta anual significativa del 10,88% durante el período previsto. Este crecimiento está impulsado por la rápida adopción de sistemas avanzados de asistencia al conductor (ADAS), que requieren una amplia gama de sensores de alto rendimiento para funcionalidades como la detección de puntos ciegos, el control de crucero adaptativo y la asistencia para mantenerse en el carril.

Los mandatos regulatorios que respaldan la seguridad de los vehículos e incluyen requisitos de la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) han acelerado la implementación de sensores en nuevos modelos de vehículos.

Además, la fuerte presencia en la región de fabricantes de automóviles impulsados por la tecnología e innovadores de sensores continúa respaldando el desarrollo de plataformas de sensores de próxima generación. América del Norte sigue siendo una región de alto crecimiento debido a su enfoque en la innovación en seguridad y la adopción temprana de tecnologías de conducción autónoma.

Marcos regulatorios

En los EE.UU., los sensores automotrices deben cumplir con las regulaciones establecidas por la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) bajo los Estándares Federales de Seguridad de Vehículos Motorizados (FMVSS), que exigen el rendimiento de los sensores para bolsas de aire, control electrónico de estabilidad y monitoreo de la presión de los neumáticos.

en la india, el Comité de Normas de la Industria Automotriz (AISC) dependiente del Ministerio de Transporte por Carretera y Carreteras aplica el AIS-145, que exige sensores en funciones de seguridad como recordatorios de cinturones de seguridad y asistencia de estacionamiento en reversa.

Panorama competitivo

Los actores clave de la industria mundial de sensores automotrices se están centrando en el avance de las tecnologías de circuitos integrados de sensores que ofrecen alta precisión y rendimiento confiable en todos los sistemas críticos del vehículo. Los principales fabricantes están desarrollando circuitos integrados de sensores con baja resistencia del conductor interno para minimizar las pérdidas de energía y mejorar la eficiencia en aplicaciones de seguridad y tren motriz.

Las empresas también están dando prioridad a un alto ancho de banda operativo para admitir la transmisión rápida de señales requerida para los sistemas avanzados de asistencia al conductor y el monitoreo en tiempo real. Los esfuerzos estratégicos incluyen la integración de soluciones de embalaje robustas para garantizar la durabilidad de los sensores en entornos automotrices hostiles y la ampliación de las líneas de productos para satisfacer los requisitos de diseño en evolución en las plataformas de vehículos eléctricos y autónomos.

En enero de 2025, Allegro MicroSystems, Inc. lanzó dos nuevos circuitos integrados de sensores actuales, el ACS37030MY y el ACS37220MZ, que presentan paquetes compactos con un tamaño un 40 % más pequeño y un mayor aislamiento. El ACS37030MY ofrece un tiempo de respuesta rápido para la protección de dispositivos GaN de banda prohibida amplia, mientras que el ACS37220MZ está diseñado para la detección de corriente de línea de valor con baja disipación de energía.

Empresas clave en el mercado de sensores automotrices:

En abril de 2025, OMNIVISION lanzó su nuevo sensor de imagen con obturador global OX01N1B de 1,5 megapíxeles para sistemas de monitoreo de conductores (DMS) de automóviles. El sensor cuenta con tecnología Nyxel NIR, bajo consumo de energía y eficiencia cuántica líder en la industria, lo que ofrece una solución compacta y rentable para aplicaciones en cabina con calidad de imagen mejorada y flexibilidad de diseño.

En septiembre de 2024, Continental anunció una importante iniciativa de expansión de la gama de productos del mercado de posventa, introduciendo nuevos grupos de productos que incluyen sensores para sistemas de asistencia al conductor, componentes de chasis y dirección, y bombas de combustible de alta presión, junto con servicios digitales como soporte de reparación remota para satisfacer las crecientes demandas técnicas en los talleres.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sensores automotrices durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.