Tamaño del mercado de remanufactura automotriz, participación, crecimiento y análisis de la industria, por componente (motor, transmisión, sistema de frenos, componentes eléctricos y electrónicos, chasis y suspensión, otros), por configuración del vehículo (4 ruedas, 2 ruedas, 3 ruedas), por propulsión, por tipo de vehículo, por usuario final y análisis regional. 2025-2032

Páginas: 250 | Año base: 2024 | Lanzamiento: abril de 2026 | Autor: Tejasv G. | Última actualización: abril de 2026

El mercado de remanufactura de automóviles se refiere al ecosistema industrial dedicado a la restauración sistemática, la validación de la calidad y la gestión del ciclo de vida de los componentes del vehículo a sus criterios de rendimiento originales. Este mercado cubre el procesamiento circular de sistemas críticos para vehículos de 2, 3 y 4 ruedas a través de tecnologías de propulsión híbrida, ICE y BEV, combinando cadenas de suministro complejas que atienden tanto a los fabricantes de equipos originales como al mercado de repuestos.

Mercado de remanufactura automotrizDescripción general

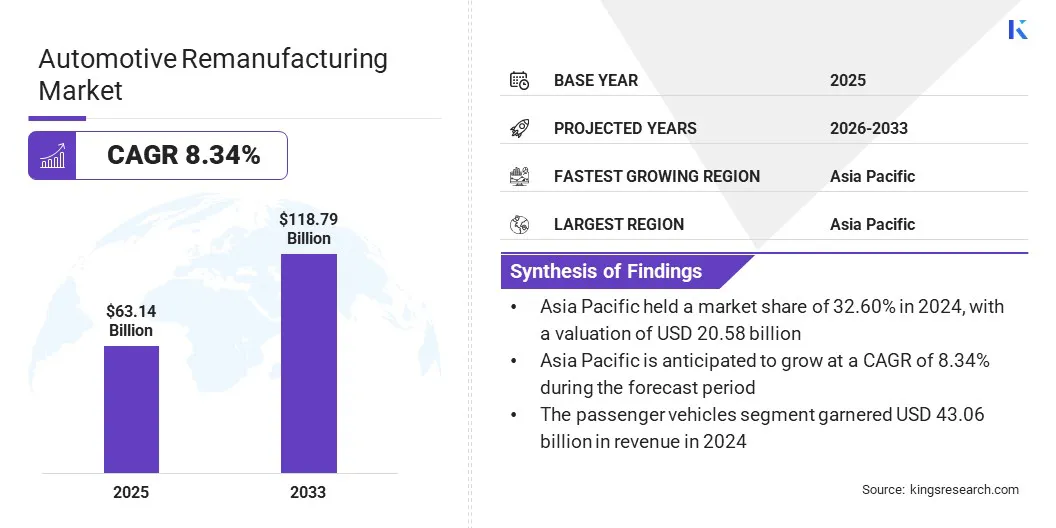

El tamaño del mercado mundial de remanufactura de automóviles se valoró en 63,14 mil millones de dólares en 2024 y se prevé que crezca de 67,81 mil millones de dólares en 2025 a 118,79 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,34% durante el período previsto. Esta expansión está impulsada principalmente por el cambio en toda la industria hacia un modelo de economía circular que promueve una reducción en el agotamiento de recursos y el desperdicio ambiental.

Las principales empresas que operan en la industria mundial de remanufactura de automóviles son LKQ Corporation, Robert Bosch GmbH, VALEO, Caterpillar, ZF Friedrichshafen AG, BorgWarner Inc., DENSO, CARDONE Industries, Cummins Inc, Eaton, Schaeffler Technologies AG & Co. KG, Standard Motor Products, Inc., MPA, JASPER Engines & Transmissions y ATCDT Corp.

Las empresas también están aumentando de forma proactiva su experiencia en ingeniería para recrear componentes electrónicos de potencia sofisticados, como inversores, con sus estándares de rendimiento originales. Estas empresas están invirtiendo en entornos de prueba especializados y software de diagnóstico de alta gama para manejar la recalibración de semiconductores y la restauración de módulos de alta gama.

A diferencia de los restauradores tradicionales de componentes mecánicos, las empresas de remanufactura de automóviles están poniendo un énfasis significativo en la producción en salas blancas y las pruebas automatizadas para garantizar la confiabilidad de los vehículos electrificados.trenes motrices. Este interés se está ampliando a medida que la flota mundial se vuelve cada vez más híbrida y de propulsión eléctrica, y los inversores remanufacturados se han convertido en una forma muy común de mantenimiento sostenible de vehículos.

En octubre de 2025, Valeo y The Remakers, una división de The Future is NEUTRAL, lanzaron un inversor remanufacturado para el Renault ZOE, que ofrece un recorte de precio del 30% y una reducción del 45% en el consumo de recursos naturales. El proyecto es una alternativa sostenible y de alta calidad a los componentes nuevos, basada en un riguroso procedimiento de remanufactura, que puede acelerar la integración de soluciones de economía circular en el sector de la automoción.

Aspectos destacados clave del mercado

El tamaño del mercado mundial de remanufactura de automóviles fue de 63,14 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,34% entre 2025 y 2032.

Asia-Pacífico tuvo una participación del 32,60% en 2024, valorada en 20,58 mil millones de dólares.

El segmento de motores obtuvo 14.590 millones de dólares de ingresos en 2024.

Se espera que el segmento de vehículos de 4 ruedas alcance los 84.050 millones de dólares en 2032.

Se prevé que el segmento de motores de combustión interna (ICE) alcanzará los 42.240 millones de dólares en 2032.

Es probable que el segmento de vehículos de pasajeros genere unos ingresos de 82.590 millones de dólares hasta 2032.

Se estima que el segmento de fabricantes de equipos originales (OEM) alcanzará los 76.720 millones de dólares en 2032.

Se prevé que Europa crecerá a una tasa compuesta anual del 8,60% durante el período previsto.

¿Cómo está impulsando la expansión del mercado el creciente enfoque en la economía circular?

El mercado está creciendo rápidamente debido a la creciente adopción de modelos de economía circular para minimizar el agotamiento y el desperdicio de recursos. Esta solución implica alejarse de las formas lineales convencionales de producción en favor de sistemas cerrados que enfatizan la recuperación, restauración y reutilización de componentes valiosos del vehículo. El ciclo de vida de componentes como motores y transmisiones debe extenderse tanto como sea posible para minimizar el uso de energía y las emisiones de carbono en comparación con las unidades nuevas.

Estas prácticas ecológicas ayudan a los fabricantes a abordar políticas medioambientales estrictas y, al mismo tiempo, estabilizan la cadena de suministro de materias primas esenciales. Este modelo es un componente crítico de la optimización de recursos que permite un método más sostenible y de bajo costo para mantener un vehículo ygestión de flotas.

En febrero de 2026, Toyota Motor Europe anunció planes para establecer una nueva fábrica circular en Walbrzych, Polonia, con una importante inversión en infraestructura. El proyecto está dedicado al procesamiento de vehículos al final de su vida útil para recuperar materias primas, rehacer piezas esenciales y acelerar la transición de la empresa hacia un modelo de negocio neutro en carbono.

¿Cómo están impidiendo las crecientes complejidades de la electrónica avanzada de vehículos el desarrollo del mercado de remanufactura de automóviles?

El mayor desafío del mercado es la creciente complejidad de la integración de software y electrónica de los vehículos modernos. Debido a que la mayoría de los componentes modernos están equipados con sensores y unidades de control patentados, es difícil acceder a datos de diagnóstico cifrados y al firmware especializado necesarios en el proceso de restauración.

Estos sistemas integrados necesitan conocimientos altamente técnicos así como máquinas costosas para recalibrar y eso puede actuar como un obstáculo para las plantas de remanufactura tradicionales. Esta falta de acceso homogéneo a la estructura electrónica interna dificulta probar los niveles de rendimiento y seguridad.

Para abordar estos obstáculos, los fabricantes están invirtiendo en software de diagnóstico avanzado y bancos de pruebas automatizados que tienen la capacidad de operar con arquitectura de vehículos moderna. También están forjando relaciones más sólidas con los fabricantes de equipos originales para que puedan acceder a valiosas especificaciones técnicas y software de recuperación patentado.

Se pueden utilizar programas de certificación estandarizados y capacitación especializada para técnicos para garantizar que dichos conjuntos electrónicos complejos vuelvan a sus niveles de rendimiento originales sin causar pérdida de datos.

¿Cómo está cambiando el cambio hacia la IA, las tecnologías digitales y la automatización el mercado de remanufactura de automóviles?

Una de las tendencias clave del mercado es la creciente popularidad de la inteligencia artificial (IA), las tecnologías digitales y la automatización utilizadas para restaurar procesos. Estas herramientas avanzadas están diseñadas para agilizar tareas como la identificación de núcleos, el desmontaje de precisión y la inspección de calidad de alta fidelidad. Se diferencian de los métodos manuales tradicionales, que no permiten una precisión diagnóstica rápida y basada en datos a gran escala industrial.

Automatización ygemelo digitalLa tecnología se utiliza cada vez más a medida que los componentes se vuelven más complejos y se integran electrónicamente, lo que los convierte en soluciones ampliamente implementadas para los sistemas de vehículos modernos.

En septiembre de 2025, REMADE y sus miembros confirmaron una empresa conjunta de I+D para crear tecnologías digitales, inteligencia artificial y robótica para apoyar el desarrollo de la remanufactura en los campos de equipos pesados, automoción y aeroespacial. La iniciativa tiene como objetivo mejorar la recuperación de materiales mediante la aplicación de herramientas automatizadas de diseño, inspección y restauración.

Resumen del informe de mercado de remanufactura automotriz

Segmentación

Detalles

Por componente

Motor, Transmisión, Sistema de Frenos, Componentes Eléctricos y Electrónicos, Chasis y Suspensión, Otros

Por configuración del vehículo

4 ruedas, 2 ruedas, 3 ruedas

Por propulsión

Motor de combustión interna (ICE), vehículos eléctricos de batería (BEV), vehículos híbridos

Por tipo de vehículo

Vehículos de pasajeros, vehículos comerciales

Por usuario final

Fabricante de equipos originales (OEM), mercado de repuestos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (motor, transmisión, sistema de frenos, componentes eléctricos y electrónicos, chasis y suspensión, y otros): el segmento de motores ganó 14.590 millones de dólares en 2024 debido a los altos precios de las nuevas unidades de potencia. Su popularidad está creciendo debido a la creciente demanda de restauración del sistema de propulsión certificada de fábrica. Estos procesos proporcionan paridad de rendimiento con el equipo original y los plazos de entrega se reducen significativamente para las flotas de vehículos antiguas.

Por configuración de vehículos (4 ruedas, 2 ruedas y 3 ruedas): El segmento de 4 ruedas mantuvo una cuota del 72,50% en 2024, debido principalmente al importante volumen de turismos y vehículos comerciales ligeros. Estas unidades necesitan renovaciones complicadas de componentes para prolongar su vida útil. Otro factor que respalda el crecimiento del segmento es la necesidad de cumplir con estrictos estándares de seguridad y cumplir con regulaciones de emisiones más estrictas.

Por propulsión (motores de combustión interna (ICE), vehículos eléctricos de batería (BEV) y vehículos híbridos): se prevé que el segmento de motores de combustión interna (ICE) alcance los 42.240 millones de dólares en 2032, impulsado por la gran cantidad de vehículos activos a nivel mundial que dependen de sistemas de propulsión tradicionales. Otro factor que ha ayudado al segmento es la disponibilidad continua de núcleos de alto valor para la restauración de motores y sistemas de combustible. Esto es especialmente aplicable en las economías en desarrollo, donde los vehículos ICE siguen siendo el principal medio de transporte.

Por tipo de vehículo (vehículos de pasajeros y vehículos comerciales): se prevé que el segmento de vehículos de pasajeros alcance los 82,59 mil millones de dólares para 2032, debido a la creciente conciencia de los consumidores sobre los beneficios económicos de las piezas remanufacturadas. Los componentes de alta calidad se han vuelto más accesibles a través de redes de concesionarios autorizados. Además, los proveedores de servicios independientes y las plataformas digitales especializadas en posventa han ampliado significativamente el alcance de estos productos restaurados.

Por usuario final (fabricante de equipos originales (OEM) y mercado de repuestos): Se prevé que el segmento de fabricantes de equipos originales (OEM) alcance los 76.720 millones de dólares en 2032, impulsado por inversiones intensificadas por parte de los principales fabricantes de automóviles en sistemas de producción de circuito cerrado. Muchas empresas ahora están integrando formalmente la remanufactura en los programas oficiales de garantía y servicio. Estas iniciativas permiten a las empresas cumplir los objetivos globales de la economía circular y al mismo tiempo mejorar la fidelidad de los clientes a largo plazo.

¿Cuál es el escenario del mercado en Asia Pacífico y Europa?

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de remanufactura de automóviles de Asia y el Pacífico representó una participación sustancial del 32,60% en 2024, valorado en 20,58 mil millones de dólares. Este predominio se debe a la sólida base manufacturera de la región para la industria automotriz, que proporciona un suministro constante de componentes de vehículos para remanufactura.

Países como China, India y Japón tienen una enorme flota de vehículos activa que genera una gran demanda de piezas de repuesto rentables. Además, la región se beneficia de la expansión de la infraestructura industrial y del creciente interés de los consumidores por el mantenimiento asequible de los vehículos, lo que respalda la expansión a gran escala del sector de remanufactura.

Se espera que el mercado en Europa registre la CAGR más rápida del 8,60% durante el período previsto. La razón detrás de este crecimiento es el alto nivel de preocupación de los gobiernos por la sostenibilidad y el estricto cumplimiento de las políticas de economía circular. Los principales actores de la región ahora están prestando más atención a la reelaboración de piezas de automóviles para cumplir con los requisitos medioambientales y minimizar la generación de residuos durante el proceso industrial.

En mayo de 2024, el Grupo Renault y The Future Is NEUTRAL firmaron un acuerdo para establecer una nueva empresa llamada THE REMAKERS fusionando la experiencia en remanufactura de Flins Re-factory. La empresa conjunta tiene como objetivo ampliar la renovación de piezas de automóviles en nueve líneas de productos para ofrecer una alternativa sostenible y económica a las piezas nuevas en todo el mercado europeo.

Marcos regulatorios

En los EE.UU.., la Comisión Federal de Comercio utiliza las Guías Verdes para hacer cumplir las declaraciones ambientales, donde las piezas remanufacturadas se divulgan claramente a los consumidores. Además, la Ley Federal de Ahorro en Costos de Reparación de Vehículos requiere que las agencias federales prioricen el uso de componentes remanufacturados en sus flotas de vehículos para reducir los costos y el impacto ambiental.

En Europa, la Directiva sobre vehículos al final de su vida útil establece objetivos específicos para la reutilización y recuperación de piezas de vehículos, con el objetivo de lograr una recuperación del 95 por ciento. Esto está respaldado por el Plan de Acción de Economía Circular, que propone requisitos de diseño ecológico para garantizar que los sistemas automotrices se desmonten y restablezcan de manera eficiente.

en china, la Ley de Promoción de la Economía Circular y las Medidas Administrativas sobre la Remanufactura de Autopartes permiten a las empresas certificadas restaurar componentes críticos como motores y transmisiones. Las revisiones recientes del Consejo de Estado permiten a los remanufacturadores autorizados comprar núcleos de alto valor de vehículos desguazados para mejorar la escala industrial y la eficiencia.

en la india, el Ministerio de Transporte por Carretera y Carreteras gestiona la normativa sobre vehículos al final de su vida útil, que proporciona un marco a través del cual los centros de reciclaje de chatarra registrados pueden redirigir los componentes recuperados al sistema de remanufactura. Esto está en línea con la Política Nacional del Automóvil, que tiene como objetivo estandarizar las certificaciones de calidad para todas las piezas de automóviles restauradas.

en japon, la Ley de Reciclaje de Vehículos al Fin de su Ciclo de Vida ha establecido un esquema de Responsabilidad Ampliada del Productor, donde los fabricantes son responsables de la recolección y recuperación de las piezas de los vehículos. El Ministerio de Economía, Comercio e Industria cuenta con el respaldo de estrictos estándares de referencia que garantizan que los productos remanufacturados cumplan con las certificaciones de seguridad originales.

Panorama competitivo

Los principales actores que operan en la industria de remanufactura de automóviles están formando asociaciones estratégicas e implementando modelos de negocio basados en la economía circular para obtener una ventaja competitiva. Los grandes fabricantes también están colaborando con expertos en tecnología para incorporar diagnósticos sofisticados y sistemas de recuperación automatizados, garantizando que las piezas restauradas cumplan con los niveles de rendimiento originales.

Además, los actores de la industria están llevando a cabo la comercialización de cadenas de suministro de circuito cerrado y asociaciones intersectoriales para estabilizar el abastecimiento de materiales básicos y mitigar el impacto ambiental. Estas colaboraciones y la transición a la circularidad ayudan a estabilizar la disponibilidad de componentes clave para los sistemas de propulsión híbridos, ICE y BEV y aceleran el cambio hacia un mercado de posventa automotriz global más sostenible y eficiente en el uso de recursos.

En abril de 2025, Stellantis N.V. y Valeo anunciaron una ampliación de su alianza estratégica para lanzar los primeros faros LED y pantallas de información y entretenimiento remanufacturados en el mercado europeo. La asociación tiene como objetivo industrializar las operaciones de economía circular para recuperar materias primas de alto valor y reutilizar componentes electrónicos complejos manteniendo al mismo tiempo los puntos de referencia de rendimiento de sus equipos originales.

Empresas clave en el mercado de remanufactura automotriz

En abril de 2025, Daimler Buses anunció la ampliación de su cartera de movilidad eléctrica a través de un nuevo proyecto destinado a aumentar la vida útil de las baterías de los autobuses eléctricos. El proyecto implicará ofrecer servicios de remanufactura y reemplazos de baterías de próxima generación, con el objetivo de mejorar la sostenibilidad a largo plazo y la viabilidad financiera de las flotas de transporte público electrificado.

Preguntas frecuentes

¿Cuál es el crecimiento previsto del mercado mundial de remanufactura de automóviles?

¿Qué factores están impulsando la adopción de la remanufactura automotriz?

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado de remanufactura de automóviles?

¿Quiénes son los actores clave que operan en el mercado mundial de remanufactura de automóviles?

¿Qué tendencias tecnológicas están dando forma a la industria de remanufactura de automóviles?

¿Qué regiones están liderando la adopción de la remanufactura de automóviles y por qué?

¿Cuáles son los segmentos de componentes y vehículos más demandados en la remanufactura de automóviles?

¿Cómo afectan los marcos regulatorios a la remanufactura de automóviles a nivel mundial?

¿Cómo puede ayudarme este informe a explicar los beneficios de la remanufactura a mis clientes automotrices?

¿Cómo me ayuda este informe a comprender el panorama competitivo e identificar socios estratégicos en la remanufactura?

¿Cómo puedo utilizar este informe para evaluar el crecimiento del mercado y cuantificar las oportunidades de inversión en el segmento de vehículos eléctricos (EV)?

Autor

Tejasv se especializa en investigación secundaria y validación de datos, transformando información compleja en conocimientos claros del mercado. Apoya iniciativas de investigación de múltiples industrias brindando inteligencia confiable que informa la planificación y la dirección estratégica. Con un enfoque disciplinado y centrado en los detalles, enfatiza la claridad analítica y la aplicación práctica. Su interés en la geopolítica y la historia informa su perspectiva más amplia del mercado.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.