IA en diagnóstico médico Tamaño del mercado, participación, crecimiento y análisis de la industria, por componente (software, hardware, servicios), por aplicación (radiología, patología, cardiología, neurología), por usuario final (hospitales y clínicas, centros de diagnóstico por imágenes, laboratorios de patología, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: diciembre de 2025 | Autor: Swati J. | Última actualización: marzo de 2026

El mercado involucra plataformas de software, algoritmos y sistemas habilitados para IA diseñados para analizar datos médicos y respaldar la detección, clasificación y toma de decisiones clínicas de enfermedades. Estas soluciones aplican técnicas de aprendizaje automático, aprendizaje profundo, procesamiento de lenguaje natural y visión por computadora para interpretar entradas de diagnóstico, como imágenes médicas, portaobjetos de patología, resultados de laboratorio, señales fisiológicas y registros clínicos.

Las herramientas de diagnóstico basadas en IA transforman datos clínicos complejos en conocimientos prácticos mediante la identificación de patrones, anomalías y marcadores predictivos con alta precisión y coherencia. Apoyan la detección temprana de enfermedades, la estratificación de riesgos, la priorización del flujo de trabajo y la estandarización del diagnóstico en radiología, patología, cardiología, neurología y otras especialidades clínicas.

Esto permite mejorar la eficiencia, la confianza en el diagnóstico y los resultados de los pacientes en hospitales, centros de diagnóstico y sistemas de atención médica.

IA en el mercado de diagnóstico médicoDescripción general

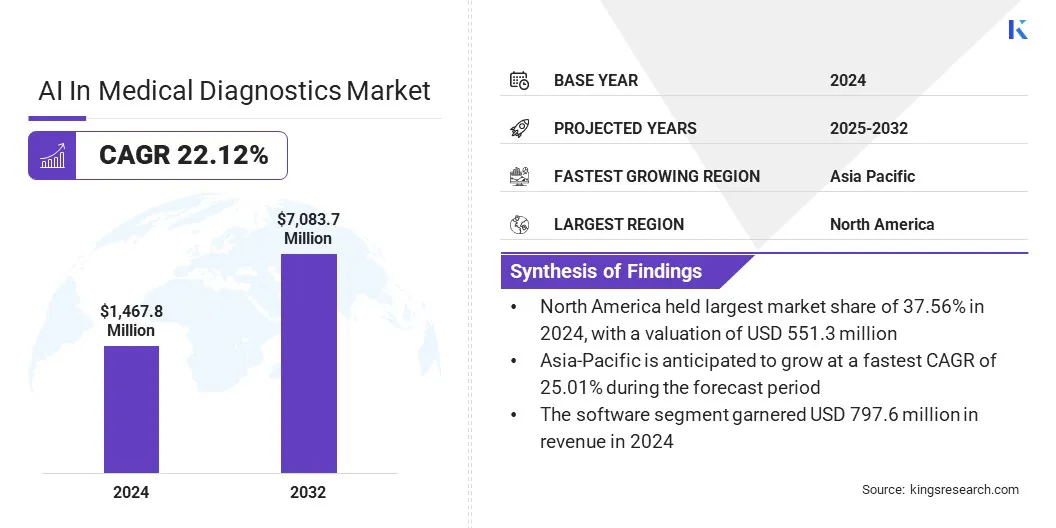

Según Kings Research, el tamaño del mercado mundial de IA en diagnóstico médico se valoró en 1.467,8 millones de dólares en 2024 y se prevé que crezca de 1.749,2 millones de dólares en 2025 a 7.083,7 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 22,12% durante el período previsto.

El mercado se está expandiendo debido a la creciente demanda de herramientas que mejoren la precisión del diagnóstico, la eficiencia del flujo de trabajo y la detección temprana de enfermedades. El crecimiento del mercado está respaldado por el aumento del volumen de imágenes, la escasez de médicos, la ampliación de la validación clínica y una integración más amplia del análisis impulsado por la IA en los entornos sanitarios.

Las principales empresas que operan en la industria global de IA en diagnóstico médico son Aidoc, Olympus, Akoya Biosciences, Inc., Siemens Healthineers AG, Zebra Technologies Corp., Imagen, AliveCor, Inc., GE HealthCare, Cleerly, Inc., Heartflow, Inc., Ibex Medical Analytics, Nano-X Imaging Ltd, Lunit Inc., EchoNous Inc. y NVIDIA Corporation.

Aspectos destacados clave:

El tamaño del mercado de IA en diagnóstico médico se registró en 1.467,8 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 22,12% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 37,56% en 2024, con una valoración de 551,3 millones de dólares.

El segmento de software obtuvo 797,6 millones de dólares de ingresos en 2024.

Se espera que el segmento de radiología alcance los USD 3.321,4 millones para 2032.

Se prevé que el segmento de hospitales y clínicas sea testigo de la CAGR más rápida del 23,75% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 25,01% durante el período previsto.

El crecimiento del mercado en el sector de la IA en el diagnóstico médico está respaldado por el progreso regulatorio y la ampliación de la validación clínica de las herramientas de diagnóstico basadas en IA. Las agencias reguladoras están aprobando un volumen cada vez mayor de software de detección, patología y imágenes impulsado por IA en el marco de software como dispositivo médico (SaMD), lo que proporciona vías más claras para la comercialización.

Estas aprobaciones reducen el riesgo de adopción para los proveedores de atención médica y fomentan una evaluación clínica más amplia en todos los flujos de trabajo de diagnóstico. En respuesta, los proveedores de tecnología están aumentando las inversiones en estudios de validación clínica, monitoreo del desempeño posterior a la comercialización yIA explicablecaracterísticas para cumplir con los requisitos regulatorios y médicos.

Estos avances están fortaleciendo la confianza en los diagnósticos basados en IA y respaldando una implementación más amplia en hospitales y centros de diagnóstico.

En junio de 2024, AliveCor anunció la doble autorización de la FDA de EE. UU. para su tecnología de IA KAI 12L y su sistema de ECG Kardia 12L. La IA permite la detección de 35 determinaciones cardíacas, incluidos ataques cardíacos, utilizando un conjunto de cables reducido, lo que permite una identificación más rápida de afecciones cardíacas potencialmente mortales a través de un sistema de ECG de 12 derivaciones portátil impulsado por IA.

¿Qué está impulsando la creciente adopción de soluciones basadas en inteligencia artificial para la detección temprana y precisa de enfermedades en el diagnóstico médico?

Un factor clave que respalda el crecimiento de la IA en el mercado de diagnóstico médico es el creciente enfoque en la detección temprana y precisa de enfermedades por parte de los proveedores de atención médica, las redes hospitalarias y los laboratorios de diagnóstico en las principales áreas terapéuticas.

Los proveedores de atención médica están dando prioridad a la identificación temprana de afecciones como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos para mejorar los resultados del tratamiento y reducir los costos de la atención a largo plazo. Este cambio se ve reforzado por el creciente volumen y complejidad de los datos de diagnóstico, incluidas imágenes de alta resolución e información clínica multimodal que pueden ser difíciles de interpretar mediante análisis manuales.

Los algoritmos de diagnóstico basados en IA se adoptan cada vez más para mejorar la sensibilidad y la especificidad al detectar anomalías en etapas tempranas y respaldar una interpretación clínica consistente. Los hospitales y centros de diagnóstico están integrando estas herramientas para permitir una intervención más temprana, reducir la variabilidad del diagnóstico y mejorar la confianza clínica, fortaleciendo así la propuesta de valor clínico y económico de las soluciones de diagnóstico basadas en IA.

En noviembre de 2025, Siemens Healthineers lanzó un nuevo conjunto de servicios de radiología habilitados para IA diseñado para mejorar los flujos de trabajo de diagnóstico y las operaciones hospitalarias. La oferta abarca programación, adquisición de imágenes e informes, utilizando IA para resumir hallazgos clínicamente relevantes y simular escenarios operativos, respaldando una mayor eficiencia y toma de decisiones en todos los departamentos de radiología.

¿Qué estrategias están adoptando los participantes del mercado para superar el alto costo y la complejidad técnica de las soluciones de diagnóstico médico basadas en IA?

Un desafío clave que frena el crecimiento de la IA en el mercado de diagnóstico médico es el alto costo y la complejidad técnica asociados con la implementación y el mantenimiento de soluciones de diagnóstico avanzadas habilitadas por IA. Desarrollar, validar e integrar software de inteligencia artificial, plataformas de imágenes e infraestructura de datos clínicamente compatibles requiere una inversión sustancial.

Además, la necesidad de conjuntos de datos anotados de alta calidad, experiencia calificada en ciencia de datos y monitoreo continuo de modelos aumenta la complejidad operativa para los proveedores de atención médica. Estos factores pueden limitar la adopción, particularmente entre hospitales más pequeños, centros de diagnóstico y sistemas de atención médica con recursos limitados.

Para abordar este desafío, los participantes del mercado se están centrando en modelos de implementación escalables basados en la nube, integraciones estandarizadas e interfaces fáciles de usar, al tiempo que amplían la capacitación, los servicios de soporte y las asociaciones estratégicas para mejorar la accesibilidad e impulsar una adopción clínica más amplia.

¿Cómo está transformando la integración de las tecnologías de IA en los flujos de trabajo clínicos rutinarios las prácticas de diagnóstico en el mercado del diagnóstico médico?

Una tendencia clave que influye en la IA en el mercado del diagnóstico médico es la creciente integración de las tecnologías de IA directamente en los flujos de trabajo clínicos de rutina. Los proveedores de atención médica están yendo más allá de las herramientas de IA independientes hacia soluciones integradas en PACS, LIS ySistemas EHRpara apoyar la toma de decisiones de diagnóstico sin problemas.

Esta integración permite que los algoritmos de IA funcionen junto con los procesos de generación de imágenes e informes existentes, lo que permite la priorización de casos en tiempo real, anotaciones automatizadas y la generación de informes estructurados. La integración de la IA en entornos clínicos familiares mejora la adopción por parte de los médicos, reduce la interrupción del flujo de trabajo y respalda el uso consistente en todos los departamentos.

Estos avances fortalecen la eficiencia operativa, mejoran la estandarización del diagnóstico y aceleran la transición de implementaciones piloto a implementación a escala empresarial, impulsando así una demanda sostenida del mercado.

En julio de 2024, GE HealthCare y Amazon Web Services (AWS) anunciaron una colaboración estratégica para desarrollar modelos básicos especialmente diseñados y aplicaciones de inteligencia artificial generativa para diagnóstico médico. GE HealthCare seleccionó a AWS como su proveedor estratégico de nube para respaldar flujos de trabajo impulsados por IA destinados a mejorar la precisión del diagnóstico, optimizar las operaciones de atención médica y mejorar los resultados de la atención al paciente.

Resumen del informe de mercado de IA en diagnóstico médico

Segmentación

Detalles

Por componente

Software, Hardware, Servicios

Por aplicación

Radiología, Patología, Cardiología, Neurología, Otros

Por usuario final

Hospitales y Clínicas, Centros de Diagnóstico por Imágenes, Laboratorios de Patología, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (software, hardware y servicios): el segmento de software ganó 797,6 millones de dólares en 2024, impulsado por la creciente adopción de algoritmos de inteligencia artificial para análisis de imágenes y diagnóstico automatizado en hospitales y centros de diagnóstico.

Por aplicación (Radiología, Patología, Cardiología, Neurología y otras): la radiología ocupó el 43,23 % del mercado en 2024, debido a la adopción generalizada de soluciones de imágenes habilitadas por IA que mejoran la precisión de la detección y la eficiencia del flujo de trabajo.

Por usuario final (hospitales y clínicas, centros de diagnóstico por imágenes, laboratorios de patología y otros): se prevé que el segmento de hospitales y clínicas alcance los 4.274,5 millones de dólares para 2032, debido a la implementación a gran escala de herramientas de diagnóstico de IA para gestionar un gran volumen de pacientes y abordar la escasez de médicos.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de IA en diagnóstico médico de América del Norte se situó en torno al 37,56% en 2024 en el mercado global, con una valoración de 551,3 millones de dólares. Este dominio se atribuye a la infraestructura sanitaria avanzada de esta región, la alta adopción de tecnologías sanitarias digitales y el creciente despliegue de IA en hospitales y centros de diagnóstico.

El crecimiento del mercado se ve respaldado aún más por la presencia de fabricantes de equipos originales (OEM) de imágenes y proveedores de tecnología en la nube que aceleran la innovación y la comercialización. El aumento del volumen de imágenes de diagnóstico, la escasez de médicos y la demanda de una detección temprana y precisa de enfermedades están impulsando la adopción de soluciones habilitadas por IA en los flujos de trabajo de radiología, patología y cardiología.

Además, los marcos regulatorios de apoyo y las inversiones sostenidas en TI para el cuidado de la salud por parte de agencias gubernamentales están aumentando aún más la demanda de soluciones de diagnóstico médico basadas en IA en toda la región.

En noviembre de 2025, Aidoc se asoció con AdventHealth para lanzar una de las implementaciones de imágenes de IA más grandes en los EE. UU., que abarca múltiples hospitales y centros de radiología en Florida y Kentucky. La iniciativa aprovecha la plataforma de inteligencia artificial de Aidoc para ayudar a los médicos a identificar rápidamente casos urgentes, acelerar los flujos de trabajo de diagnóstico y mejorar la seguridad de millones de pacientes anualmente.

Asia-Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 25,01% durante el período previsto, impulsada por la rápida expansión de la infraestructura sanitaria y el aumento de las iniciativas gubernamentales para digitalizar los sistemas sanitarios.

El aumento del gasto en atención médica, las crecientes redes de hospitales privados y la adopción de la telemedicina están acelerando la demanda de soluciones de diagnóstico basadas en inteligencia artificial. El aumento del volumen de imágenes y la ampliación de los programas de atención preventiva en oncología, cardiología y enfermedades infecciosas están aumentando la adopción clínica de soluciones de diagnóstico basadas en IA.

En mayo de 2024, Akoya Biosciences se asoció con Shanghai KR Pharmtech para desarrollar conjuntamente KR-HT5, una plataforma de diagnóstico de biología espacial basada en la tecnología PhenoImager HT de Akoya. La solución recibió la aprobación previa a la comercialización de la Administración Nacional de Productos Médicos (NMPA) de China para respaldar los flujos de trabajo de patología de próxima generación, mejorando la toma de decisiones clínicas y la adopción de diagnósticos basados en IA en la región.

Marcos regulatorios

En los EE. UU., la IA en las soluciones de diagnóstico médico está regulada principalmente como software como dispositivo médico (SaMD) según las pautas de la FDA. La FDA evalúa la seguridad, la eficacia y la validación clínica a través de presentaciones previas a la comercialización, al tiempo que brinda orientación para las actualizaciones de algoritmos, el monitoreo del desempeño en el mundo real y la gestión de riesgos.

En la UE, la Agencia Europea de Medicamentos (EMA) y las autoridades nacionales competentes supervisan las herramientas de diagnóstico basadas en IA, lo que exige la conformidad con el Reglamento de dispositivos médicos (MDR) y el Reglamento de diagnóstico in vitro (IVDR), haciendo hincapié en la evidencia clínica, la transparencia y la vigilancia poscomercialización.

En Japón, la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) regula los diagnósticos de IA, exigiendo pruebas de seguridad, precisión e interoperabilidad, al tiempo que restringe el despliegue clínico no supervisado sin una evaluación exhaustiva.

A nivel mundial, la OMS está promoviendo marcos de gobernanza para la IA en la atención médica, recomendando la cooperación internacional sobre uso ético, transparencia y acceso equitativo, al tiempo que apoya la innovación y la adopción clínica.

Panorama competitivo

Los principales actores del mercado de la IA en el diagnóstico médico se están centrando en la innovación tecnológica, las colaboraciones estratégicas y la expansión de la cartera para satisfacer la creciente demanda de soluciones de diagnóstico precisas, eficientes y escalables.

Las empresas están desarrollando plataformas avanzadas habilitadas con IA para radiología, patología, cardiología y diagnóstico multimodal para mejorar la precisión de la detección, la eficiencia del flujo de trabajo yapoyo a la decisión clínica.

Estas empresas están realizando estudios de validación clínica, implementaciones piloto y evaluaciones de desempeño en el mundo real para demostrar confiabilidad, reproducibilidad y cumplimiento de los estándares regulatorios. Las asociaciones estratégicas, la integración en la nube y la adquisición de nuevas empresas especializadas en IA están facilitando aún más la adopción en hospitales, centros de diagnóstico y redes de atención médica.

En diciembre de 2025, GE HealthCare y Mayo Clinic anunciaron la iniciativa GEMINI-RT, un esfuerzo de colaboración para avanzar en la radioterapia personalizada y la atención del cáncer. La asociación se centra en la innovación en la predicción, planificación, automatización, flujo de trabajo y monitoreo de tratamientos para oncología radioterápica, basándose en su colaboración de larga data en investigación estratégica en radiología.

En septiembre de 2025, Olympus Corporation lanzó comercialmente su cartera OLYSENSE CAD/AI en EE. UU. y Europa. La cartera impulsada por IA facilita una detección más temprana y mejores resultados clínicos, con lanzamientos europeos que incluyen CADDIE, CADU y SMARTIBD, y el lanzamiento en EE. UU. que presenta CADDY con capacidades de detección.

En octubre de 2024, la empresa del grupo Olympus, Odin Medical Ltd. (Odin Vision), recibió la marca CE en Europa para sus dispositivos de endoscopia con IA en la nube CADDIE, CADU y SMARTIBD en virtud del Reglamento de dispositivos médicos (MDR), lo que mejora la eficiencia operativa y los resultados clínicos en endoscopia.

En abril de 2024, GE HealthCare lanzó Caption AI en su sistema de ultrasonido portátil inalámbrico Vscan Air SL, lo que permite a los médicos capturar imágenes cardíacas con calidad de diagnóstico con guía en tiempo real y estimación automatizada de la fracción de eyección. La tecnología admite evaluaciones cardíacas rápidas en el lugar de atención, lo que mejora la toma de decisiones clínicas y la eficiencia del flujo de trabajo.

Preguntas frecuentes

¿Cuál es el crecimiento previsto del mercado de IA en diagnóstico médico?

¿Cuáles son los principales impulsores de la demanda de IA en el diagnóstico médico?

¿Qué tipos de soluciones de diagnóstico de IA se utilizan más?

¿Qué regiones están liderando la adopción de la IA en el diagnóstico médico?

¿Qué desafíos enfrenta este mercado?

¿Quiénes son los actores clave en este mercado?

¿Qué innovaciones están dando forma al mercado de la IA en el diagnóstico médico?

¿Qué oportunidades existen para inversores y desarrolladores?

¿Cómo puede este informe ayudar a comprender los beneficios clínicos y financieros a largo plazo de invertir en diagnósticos de IA?

¿Cómo aborda este informe las preocupaciones sobre el rendimiento, la seguridad y la confiabilidad de la IA?

¿Cómo puede este informe ayudar a justificar la inversión en la ampliación de las soluciones de diagnóstico de IA?

¿Cómo ayuda este informe a comprender las últimas tecnologías que mejoran la eficiencia del diagnóstico?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.