Tamaño del mercado de transceptores ópticos 5G, participación, crecimiento y análisis de la industria, por tipo (transceptores 25G, transceptores 50G, transceptores 100G, otros), por factor de forma (SFP28, SFP56, QSFP28, otros), por longitud de onda (banda de 850 nm, banda de 1310 nm), por distancia, por infraestructura y análisis regional. 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

Un transceptor óptico 5G es un módulo de comunicación que transmite y recibe datos a través de redes de fibra óptica para admitir la infraestructura 5G. Convierte señales eléctricas de estaciones base o equipos de red 5G en señales ópticas para su transmisión a través de fibra y luego reconvierte las señales ópticas entrantes nuevamente en forma eléctrica. El transceptor permite un gran ancho de banda, baja latencia y transferencia de datos confiable para aplicaciones 5G, incluidas redes de celdas pequeñas, fronthaul, midhaul y backhaul.

Mercado de transceptores ópticos 5GDescripción general

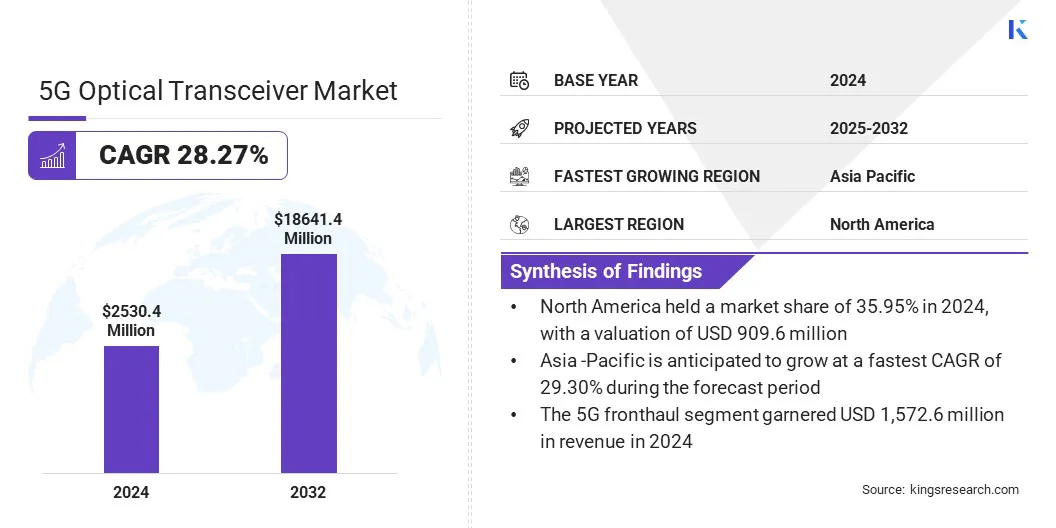

El tamaño del mercado mundial de transceptores ópticos 5G se valoró en 2.530,4 millones de dólares en 2024 y se prevé que crezca de 3.236,4 millones de dólares en 2025 a 18.641,4 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 28,27% durante el período previsto. El creciente despliegue de estaciones base 5G está impulsando la demanda de transceptores ópticos de alta velocidad, ya que estos componentes son esenciales para conectar las estaciones base a las redes centrales y garantizar una transmisión de datos confiable y de alta capacidad.

La creciente necesidad de conectividad de baja latencia y alto ancho de banda está respaldando la adopción de transceptores ópticos, lo que permite un rendimiento perfecto para aplicaciones como transmisión en tiempo real, computación en la nube y servicios digitales inmersivos.

Aspectos destacados clave:

El tamaño de la industria de transceptores ópticos 5G se registró en 2.530,4 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 28,27% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 35,95% en 2024, con una valoración de 909,6 millones de dólares.

El segmento de transceptores 25G obtuvo 710,5 millones de dólares de ingresos en 2024.

Se espera que el segmento SFP28 alcance los 6.137,9 millones de dólares en 2032.

Se prevé que el segmento de la banda de 1310 nm sea testigo de la CAGR más rápida del 28,41% durante el período previsto.

El segmento de hasta 10 Km tuvo una cuota de mercado del 38,45% en 2024

El segmento fronthaul 5G obtuvo USD 1.572,6 millones de ingresos en 2024

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 29,30% durante el período previsto.

Las principales empresas que operan en el mercado de transceptores ópticos 5G son Coherent Corp, Broadcom, EPS GLOBAL, Lumentum Operations LLC, Amfenol Corporation, Accelink Technology Co. Ltd, Cisco Systems, Inc, Source Photonics, Eoptolink Technology Inc., Ltd., Furukawa FITEL Optical Components Co., Ltd, Smiths Interconnect Group Limited, Molex, LLC, Juniper Networks, Inc, Ciena Corporation y HUBER+SUHNER.

Colaboraciones entre institutos de investigación y organizaciones nacionales de telecomunicaciones para desarrollar un alto ancho de banda autóctonotransceptor ópticoLos conjuntos de chips para redes de próxima generación están impulsando el crecimiento del mercado. Estas iniciativas aceleran la implementación, mejoran el rendimiento de la red y amplían la demanda de tecnologías de transceptores ópticos.

En febrero de 2025, el Centro para el Desarrollo de la Telemática (C-DOT) y el IIT Bombay se asociaron para desarrollar un chipset transceptor óptico de alto ancho de banda autóctono para redes 6G, impulsando la demanda de tecnologías ópticas avanzadas que admitan la conectividad de última milla.

Impulsor del mercado

Ampliación de las suscripciones 5G

Un factor importante que impulsa el crecimiento del mercado de transceptores ópticos 5G es la rápida expansión de las suscripciones 5G en los países de la OCDE. La creciente adopción de 5G está creando una mayor demanda de transceptores ópticos de alta velocidad y baja latencia que admitan la conectividad de red de próxima generación.

Esta demanda está impulsando a los operadores de telecomunicaciones y proveedores de equipos a implementar transceptores avanzados, mejorar la capacidad de la red y actualizar la infraestructura de fibra para manejar el creciente tráfico de datos de manera eficiente, lo que a su vez impulsa el crecimiento del mercado.

En mayo de 2025, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) informa que el total de suscripciones a 5G creció un 48% en 2024, impulsando la demanda de transceptores ópticos de alta velocidad para respaldar las redes 5G en expansión.

Desafío del mercado

Integración compleja con sistemas de red existentes

Un desafío clave que obstaculiza la expansión del mercado de transceptores ópticos 5G es la compleja integración con los sistemas de red existentes. Garantizar la compatibilidad con la infraestructura heredada, múltiples proveedores y diversos protocolos de red aumenta la complejidad de la implementación y los costos operativos. Esto requiere planificación, pruebas y coordinación adicionales, lo que puede retrasar las actualizaciones de la red y ralentizar la adopción de transceptores ópticos avanzados.

Para abordar este desafío, los actores del mercado están adoptando diseños de transceptores ópticos modulares e interoperables que simplifican la implementación en diversas infraestructuras de red. Están desarrollando interfaces estandarizadas, módulos plug-and-play y herramientas de administración basadas en software para garantizar una compatibilidad perfecta con equipos heredados. Además, los proveedores ofrecen soluciones de extremo a extremo, soporte técnico integral y programas de capacitación para operadores de redes.

Tendencia del mercado

Desarrollo de transceptores ópticos 25G de próxima generación

Una tendencia clave que influye en el mercado de transceptores ópticos 5G es el desarrollo de transceptores ópticos 25G de próxima generación. Las empresas están integrando tecnologías avanzadas de compensación de dispersión eléctrica (EDC) y de señal mixta en módulos compactos y energéticamente eficientes.

Esto permite enlaces de fibra confiables y de baja latencia para redes fronthaul y backhaul. También admite actualizaciones de red escalables e impulsa la innovación en el diseño de módulos ópticos, la eficiencia de la red y la implementación rentable de infraestructura inalámbrica y de banda ancha de próxima generación.

En marzo de 2025, Sumitomo Electric Industries Ltd y Point2 Technology firmaron un Memorando de Entendimiento para desarrollar transceptores ópticos 25G de próxima generación. Los módulos utilizarán tecnología EDC avanzada para mejorar las actualizaciones de fibra y admitir redes fronthaul y backhaul 5G/6G.

Resumen del informe de mercado de transceptores ópticos 5G

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (transceptores 25G, transceptores 50G, transceptores 100G, transceptores 200G y transceptores 400G): el segmento de transceptores 25G ganó 710,5 millones de dólares en 2024 debido al creciente despliegue de redes 5G y la demanda de conectividad de alta velocidad y baja latencia.

Por factor de forma (SFP28, SFP56, QSFP28 y otros): el segmento SFP28 ocupó el 33,24 % del mercado en 2024, debido a su diseño compacto, eficiencia energética y amplia adopción en centros de datos y redes de telecomunicaciones.

Por longitud de onda (banda de 850 nm, banda de 1310 nm y otras): se prevé que el segmento de la banda de 850 nm alcance los 7.777,9 millones de dólares en 2032, debido a su idoneidad para la transmisión de datos de alta velocidad y corta distancia en aplicaciones dentro de centros de datos.

Por distancia (hasta 10 km, 11 a 100 km y más de 100 km): se prevé que el segmento de 100 km anterior sea testigo del CAGR más rápido del 28,36 % durante el período previsto, debido a la creciente demanda de redes ópticas de larga distancia y conectividad troncal.

Por infraestructura (5G Fronthaul y 5G Midhaul/Backhaul): El segmento 5G fronthaul obtuvo USD 1.572,6 millones en ingresos en 2024, debido al creciente despliegue de estaciones base y la necesidad de conectividad de fibra de alta velocidad entre unidades de radio y unidades de banda base.

Mercado de transceptores ópticos 5GAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de transceptores ópticos 5G de América del Norte se situó en alrededor del 35,95% en 2024, con una valoración de 909,6 millones de dólares. Este dominio se atribuye al rápido despliegue de estaciones base 5G en toda la región, lo que aumenta la demanda de transceptores ópticos de alta velocidad que manejan tráfico de datos masivo con baja latencia.

La creciente necesidad de conectividad de gran ancho de banda y eficiencia energética en redes empresariales y de proveedores de servicios acelera aún más la adopción de transceptores ópticos 5G. Expansión de los servicios en la nube ycentros de datosen la región impulsa la adopción de transceptores avanzados que respaldan una infraestructura de fibra sólida.

Además, las adquisiciones estratégicas por parte de los actores del mercado regional y la integración de tecnologías de transceptores ópticos especializados por parte de los principales proveedores de soluciones de red mejoran la oferta de productos y permiten un despliegue más rápido de las redes 5G de próxima generación, impulsando aún más la expansión del mercado en la región.

En mayo de 2024, Belden adquirió Precision Optical Technologies por 290 millones de dólares en efectivo. Se espera que la adquisición mejore las soluciones empresariales y de proveedores de servicios de Belden al agregar la experiencia de Precision Optical enópticotransceptores, software propietario, configuraciones de firmware y componentes relacionados, fortaleciendo las implementaciones, expansiones y actualizaciones de red de infraestructura de fibra.

Se espera que la industria de transceptores ópticos 5G de Asia Pacífico crezca a una tasa compuesta anual sólida del 29,30% durante el período previsto. Este crecimiento se atribuye al creciente despliegue de redes 5G en China, Japón, Corea del Sur e India, lo que impulsa la demanda de transceptores ópticos de alta velocidad y baja latencia.

Las crecientes inversiones gubernamentales en infraestructura de telecomunicaciones y proyectos de backhaul de fibra aceleran la adopción de transceptores ópticos. Los crecientes requisitos de dispositivos compactos y energéticamente eficientes en redes urbanas y empresariales impulsan aún más el crecimiento del mercado.

Además, la integración de tecnologías de transmisión óptica innovadoras y capacidades de productos mejoradas por parte de actores regionales clave fortalece las carteras de productos y respalda un despliegue más rápido de redes 5G de próxima generación, impulsando aún más el crecimiento del mercado en la región.

En septiembre de 2024, SANWA Technologies Co., Ltd. adquirió el negocio de dispositivos ópticos de YOKOWO Co., Ltd. La adquisición incluye propiedad intelectual, derechos de productos y activos de producción para dispositivos de transmisión óptica de alta velocidad, lo que permite a SANWA mejorar su línea de transceptores ópticos, fortalecer la miniaturización y las tecnologías de bajo consumo, y ampliar su presencia en el mercado de comunicaciones ópticas.

Marcos regulatorios

En los EE.UU., la Comisión Federal de Comunicaciones (FCC) regula la asignación de espectro, las licencias y los estándares técnicos para las redes 5G, incluidos los transceptores ópticos. Garantiza un funcionamiento seguro y libre de interferencias, el cumplimiento de los límites de emisiones electromagnéticas y la alineación con las políticas nacionales de banda ancha. La FCC también supervisa las implementaciones de infraestructura de red, las aprobaciones de equipos y promueve la innovación manteniendo al mismo tiempo la protección del consumidor y los estándares de ciberseguridad.

en el reino unido, la Oficina de Comunicaciones (Ofcom) gestiona la asignación de espectro, las licencias y los estándares técnicos para las redes 5G y los componentes ópticos asociados. Garantiza un funcionamiento seguro, interferencias mínimas y compatibilidad de red.

en china, el Ministerio de Industria y Tecnología de la Información (MIIT) gestiona la gestión del espectro, los estándares tecnológicos y las licencias para equipos de red 5G, incluidos los transceptores ópticos. Garantiza el cumplimiento de las regulaciones nacionales de telecomunicaciones, supervisa la calidad de la red, la ciberseguridad y la interoperabilidad, y promueve la innovación nacional y el desarrollo estratégico de infraestructura de fibra y dispositivos ópticos de alto rendimiento.

en la india, el Departamento de Telecomunicaciones (DoT) regula las licencias, la asignación de espectro y los estándares técnicos para las redes de telecomunicaciones, incluidos los transceptores ópticos en la infraestructura 5G. Supervisa la certificación de equipos, la seguridad de la red y el cumplimiento de las normas de emisión e interoperabilidad, al tiempo que promueve la innovación, la conectividad a nivel nacional y el cumplimiento de las políticas de ciberseguridad y de interés público.

Panorama competitivo

Los principales actores que operan en la industria de transceptores ópticos 5G están ampliando sus carteras de productos mediante adquisiciones estratégicas de proveedores de componentes ópticos especializados. Están integrando transceptores resistentes y de alto rendimiento en sus ofertas para admitir comunicaciones de gran ancho de banda en diversos entornos de red.

Los actores se están centrando en mejorar las capacidades de digitalización, mejorar los diseños compactos y energéticamente eficientes y permitir una conectividad confiable para aplicaciones 5G de próxima generación. Además, los participantes del mercado están acelerando el desarrollo tecnológico para satisfacer las demandas cambiantes de la red, fortalecer la presencia en el mercado y brindar soluciones integrales para las empresas.

En mayo de 2024, Moog Inc. adquirió COTSWORKS Inc. por 63 millones de dólares. La adquisición fortalece la cartera aeroespacial y de defensa de Moog al agregar conjuntos y transceptores de fibra óptica resistentes de COTSWORKS, que brindan comunicación de gran ancho de banda a través de plataformas espaciales, aéreas, terrestres y marítimas, lo que permite conectividad de próxima generación, digitalización y sistemas compactos de alto rendimiento.

Empresas clave en el mercado de transceptores ópticos 5G:

En junio de 2025, Cisco lanzó la campaña de habilitación de socios de transceptores ópticos listos para IA para brindarles capacitación, recursos técnicos y oportunidades de participación, respaldando la adopción de transceptores ópticos y promoviendo soluciones confiables, escalables y de alto rendimiento para redes de centros de datos.

En abril de 2025, Jabil Inc. lanzó transceptores ópticos conectables de 1,6T para admitir conectividad de alta velocidad dentro del centro de datos, cargas de trabajo de IA/ML y computación de alto rendimiento. Los transceptores ofrecen gran ancho de banda, bajo consumo de energía y compatibilidad con la infraestructura existente.

En mayo de 2024, Samtec lanzó un nuevo Centro de excelencia de transceptores ópticos (CoE) para brindar a los ingenieros soporte de diseño, consultoría, plataformas de prueba y recursos técnicos.

por el gobierno

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de transceptores ópticos 5G durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.