Tamaño del mercado de microcentros de datos, participación, crecimiento y análisis de la industria, por componente (solución, servicios), por tipo (rack, gabinete, contenedor), por vertical (BFSI, TI y telecomunicaciones, atención médica, venta minorista, otros) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: marzo de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

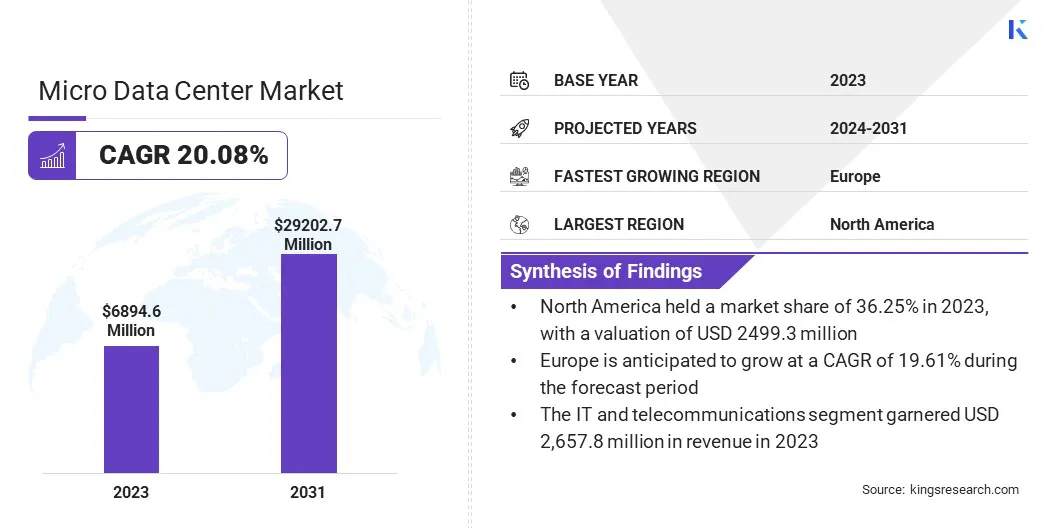

El tamaño del mercado mundial de microcentros de datos se valoró en 6.894,6 millones de dólares en 2023 y se prevé que alcance los 29.202,7 millones de dólares en 2031, creciendo a una tasa compuesta anual del 20,08% durante el período previsto 2024-2031. El tamaño del mercado de América del Norte se valoró en 2499,3 millones de dólares en 2023. El mercado está experimentando un crecimiento sólido, impulsado por varios factores, incluida la creciente demanda de soluciones informáticas de punta, la proliferación de dispositivos IoT y la necesidad de una infraestructura de TI escalable y flexible.

En el alcance del trabajo, el informe incluye productos ofrecidos por empresas como Rittal GmbH & Co. KG, Panduit Corp., Vertiv Group Corp., Schneider Electric, Eaton, American Portwell Technology, Inc., Hewlett Packard Enterprise Development LP, Hitachi Energy Ltd., Delta Power Solutions, ALTRON y otras.

El mercado se caracteriza por una amplia gama de actores que ofrecen soluciones innovadoras de microcentros de datos adaptadas a diversos sectores verticales. Con el auge de la informática de punta, se espera que la demanda de microcentros de datos se dispare en los próximos años, a medida que las organizaciones apuntan a procesar y analizar datos más cerca del punto de generación.

Además, la modularidad y escalabilidad de los microcentros de datos los convierten en una opción atractiva para las empresas que buscan implementar rápidamente recursos de TI en ubicaciones remotas o sucursales. En general, el mercado de microcentros de datos está preparado para experimentar un crecimiento significativo en el futuro previsible, con actores clave invirtiendo fuertemente en investigación y desarrollo para mantenerse a la vanguardia en este panorama competitivo.

Revisión del analista

La creciente demanda de microcentros de datos de vanguardia está impulsada por la creciente adopción de soluciones informáticas de vanguardia en diversas industrias. Los microcentros de datos perimetrales desempeñan un papel crucial al respaldar el procesamiento y análisis de datos en tiempo real en el borde de la red, lo cual es esencial para aplicaciones como IoT, vehículos autónomos y ciudades inteligentes. A medida que las organizaciones continúan adoptandotransformación digitaliniciativas, se espera que la necesidad de microcentros de datos de borde aumente en los años previstos.

Además, los avances en tecnologías como las redes 5G están impulsando aún más la demanda de microcentros de datos perimetrales, facilitando conexiones de baja latencia y gran ancho de banda necesarias para las aplicaciones informáticas perimetrales. Las perspectivas del mercado para los microcentros de datos de borde siguen siendo muy positivas, y se prevén importantes oportunidades de crecimiento en los próximos años.

Definición de mercado

Un microcentro de datos es una unidad compacta e independiente que alberga componentes esenciales de infraestructura de TI, como servidores, almacenamiento, equipos de red y software de gestión, dentro de un solo gabinete. Estos centros de datos están diseñados para ser modulares y escalables, lo que permite a las organizaciones implementar rápidamente recursos de TI en ubicaciones remotas o perimetrales.

Los microcentros de datos vienen en varios tipos, incluidas soluciones prefabricadas/modulares, en contenedores e integradas en bastidor, que atienden a diferentes requisitos de implementación. Industrias como las de telecomunicaciones, atención médica, finanzas, manufactura y gobierno se encuentran entre los principales adoptantes de soluciones de microcentros de datos. Estas industrias utilizan esta solución para diversos fines, como informática de punta, soporte de oficina remota, implementaciones de IoT y computación de punta móvil, entre otras aplicaciones.

Dinámica del mercado de microcentros de datos

El despliegue y la comercialización de la conectividad de red 5G están impulsando la demanda de microcentros de datos de borde.redes 5Gprometen velocidades de datos significativamente más altas, menor latencia y mayor capacidad de red en comparación con generaciones anteriores de tecnología celular. Como resultado, existe una necesidad creciente de infraestructura informática de borde para admitir aplicaciones que requieren procesamiento y análisis de datos en tiempo real en el borde de la red.

Los microcentros de datos perimetrales desempeñan un papel crucial al permitir conexiones de baja latencia y alto ancho de banda para aplicaciones 5G, como vehículos autónomos, ciudades inteligentes, experiencias de realidad aumentada (AR) y realidad virtual (VR). Además, el despliegue de redes 5G está impulsando inversiones en infraestructura informática de punta por parte de empresas y empresas de telecomunicaciones que buscan capitalizar las oportunidades que presenta esta tecnología de próxima generación.

Es probable que las limitaciones de integración y costos obstaculicen el crecimiento del mercado de microcentros de datos. Si bien los microcentros de datos ofrecen numerosos beneficios, como modularidad, escalabilidad y eficiencia energética, integrarlos en entornos de TI existentes puede ser un desafío para las organizaciones. Los problemas de compatibilidad con sistemas heredados, las complejidades de la integración de software y la necesidad de personal de TI capacitado para administrar y mantener microcentros de datos pueden obstaculizar su adopción.

Además, las limitaciones de costos plantean un desafío importante para algunas organizaciones, especialmente las pequeñas y medianas empresas (PYME), ya que la inversión inicial requerida para implementar microcentros de datos puede ser prohibitiva. Además, los costos operativos continuos, incluido el consumo de energía, la refrigeración y el mantenimiento, pueden contribuir al costo total de propiedad (TCO) de los microcentros de datos, lo que podría afectar su asequibilidad para ciertos segmentos del mercado.

Análisis de segmentación

El mercado global está segmentado según el componente, el tipo, la vertical y la geografía.

Por componente

Según el componente, el mercado se segmenta en soluciones y servicios. El segmento de soluciones dominó el mercado de microcentros de datos con una participación del 62,35% en 2023 debido a la diversa gama de soluciones de microcentros de datos ofrecidas por los actores clave del mercado. Estas soluciones abarcan varios tipos de microcentros de datos, incluidas soluciones prefabricadas/modulares, en contenedores e integradas en bastidor, que atienden a diferentes requisitos de implementación y verticales de la industria.

El segmento de soluciones se caracteriza por la innovación continua y los esfuerzos de desarrollo de productos por parte de actores clave para abordar las necesidades cambiantes de los clientes en diversas industrias. Además, la naturaleza modular y escalable de las soluciones de microcentros de datos las hace muy versátiles, lo que permite a las organizaciones personalizarlas e implementarlas de acuerdo con sus requisitos específicos de infraestructura de TI.

Por tipo

Según el tipo, el mercado se clasifica en rack, gabinete y contenedor. Se prevé que el segmento de gabinetes sea testigo del mayor crecimiento, representando una CAGR del 21,71% durante el período previsto como resultado de la creciente adopción de soluciones de microcentros de datos integrados en rack. Los microcentros de datos integrados en bastidor ofrecen una forma compacta y eficiente de implementar infraestructura de TI en entornos de espacio limitado, como oficinas pequeñas, tiendas minoristas y ubicaciones perimetrales.

Estos gabinetes están diseñados para acomodar componentes de TI esenciales, incluidos servidores, almacenamiento, equipos de red y software de administración, dentro de un solo gabinete, simplificando la implementación y la administración. La creciente demanda de soluciones informáticas de borde y la necesidad de una infraestructura de TI compacta y escalable en ubicaciones remotas y de borde están impulsando la adopción de microcentros de datos basados en gabinetes en varios sectores verticales de la industria.

Por vertical

Según la vertical, el mercado se clasifica en BFSI, TI y telecomunicaciones, atención médica, comercio minorista y otros. El segmento de TI y telecomunicaciones lideró el mercado de microcentros de datos en 2023 con una valoración de 2.657,8 millones de dólares debido a la creciente adopción de soluciones de microcentros de datos por parte de empresas de TI, proveedores de telecomunicaciones y proveedores de servicios. Estas organizaciones implementan microcentros de datos para admitir una amplia gama de aplicaciones, incluida la computación de borde, implementaciones de IoT, entrega de contenido y computación de borde móvil, entre otras.

El segmento de TI y telecomunicaciones se caracteriza por la necesidad de una infraestructura de TI confiable, escalable y de alto rendimiento para respaldar aplicaciones y servicios de misión crítica. Las soluciones de microcentros de datos ofrecen a estas organizaciones la flexibilidad y agilidad para implementar recursos de TI más cerca del punto de uso, mejorando así el rendimiento y reduciendo la latencia para los usuarios finales.

Análisis regional del mercado de microcentros de datos

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado de microcentros de datos de América del Norte se situó en torno al 36,25% en 2023 en el mercado global, con una valoración de 2499,3 millones de dólares, debido a la importante adopción de soluciones de microcentros de datos en diversas industrias de la región. La presencia de actores clave del mercado, los avances tecnológicos y el sólido desarrollo de la infraestructura de TI se encuentran entre los principales factores que contribuyen al dominio del mercado.

Además, la creciente demanda de soluciones informáticas de punta, implementaciones de IoT y computación de punta móvil en industrias como las de telecomunicaciones, atención médica, finanzas y servicios de TI está impulsando la adopción de soluciones de microcentros de datos en América del Norte. La región se caracteriza por un panorama altamente competitivo, con actores clave centrados en iniciativas de investigación y desarrollo para mantenerse a la vanguardia en este mercado en rápida evolución.

Es probable que Europa experimente un crecimiento significativo, representando una CAGR del 19,61% entre 2024 y 2031 debido a la creciente adopción de soluciones informáticas de punta y el despliegue de redes 5G en toda la región. Los microcentros de datos perimetrales desempeñan un papel crucial al respaldar el procesamiento y análisis de datos en tiempo real en el borde de la red, lo cual es esencial para aplicaciones como IoT, vehículos autónomos y ciudades inteligentes. El despliegue de redes 5G está impulsando inversiones en infraestructura informática de punta por parte de empresas de telecomunicaciones, empresas y agencias gubernamentales en toda Europa.

Además, las iniciativas regulatorias que promueven la privacidad y la seguridad de los datos están impulsando la adopción de soluciones de microcentros de datos en la región. Es probable que Europa presente importantes oportunidades de crecimiento para el crecimiento del mercado en los años previstos, y los actores clave se centrarán en ampliar su presencia y ofertas para capitalizar este mercado en crecimiento.

Panorama competitivo

El informe del mercado global de microcentros de datos proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

La expansión y las inversiones son las principales iniciativas estratégicas adoptadas por las empresas de este sector. Los actores de la industria están invirtiendo mucho en actividades de I+D, construcción de nuevas instalaciones de fabricación y optimización de la cadena de suministro.

Lista de empresas clave en el mercado de microcentros de datos

Noviembre de 2022 (lanzamiento):Schneider Electric presentó el EcoStruxure Micro Data Center R-Series 42U Medium Density, ampliando así su cartera de microcentros de datos robustos. Este movimiento estratégico tiene como objetivo equipar a los profesionales de TI y proveedores de soluciones con una solución integral y preintegrada, agilizando el proceso de pedido e implementación para una mayor eficiencia.

El mercado global de microcentros de datos está segmentado como:

Por componente

Solución

Servicios

Por tipo

Estante

Gabinete

Recipiente

Por vertical

BFSI

TI y Telecomunicaciones

Cuidado de la salud

Minorista

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de microcentros de datos durante el período de pronóstico?

¿Qué tamaño tendrá la industria de los microcentros de datos en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales fabricantes de microcentros de datos?

¿Cuál es la región de más rápido crecimiento en el mercado de microcentros de datos en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado de microcentros de datos en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.