Tamaño del mercado de adhesivos de fusión en caliente reactivo, participación, crecimiento e análisis de la industria, por tipo de producto (RHMA basado en poliuretano, RHMA basado en EVA, RHMA basado en poliamida, otros), por aplicación (Automotive & Transportation, Industria de envasado, construcción y construcción, electrones y electricidad, bienes y bienes minoristas de consumo, otros), y análisis regional, análisis, análisis regional, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado reactivo de adhesivos de fusión en caliente se centra en formulaciones adhesivas avanzadas que sufren curado químico después del enfriamiento, mejorando la resistencia y la durabilidad. Estos adhesivos típicamente contienen polímeros modificados con poliuretano o silano, que ofrecen resistencia superior a la humedad, el calor y los productos químicos. Aplicados en forma fundida, se solidifican al enfriar y luego reaccionan con humedad ambiental o un catalizador para lograr la integridad estructural.

Ampliamente utilizado en aplicaciones automotrices, electrónicas, de embalaje y carpintería, proporcionan unión de alto rendimiento para materiales como plásticos, metales y compuestos. Su capacidad para formar enlaces fuertes, flexibles y duraderos los hace esenciales para exigir procesos industriales y de fabricación.

Mercado de adhesivos reactivos en calienteDescripción general

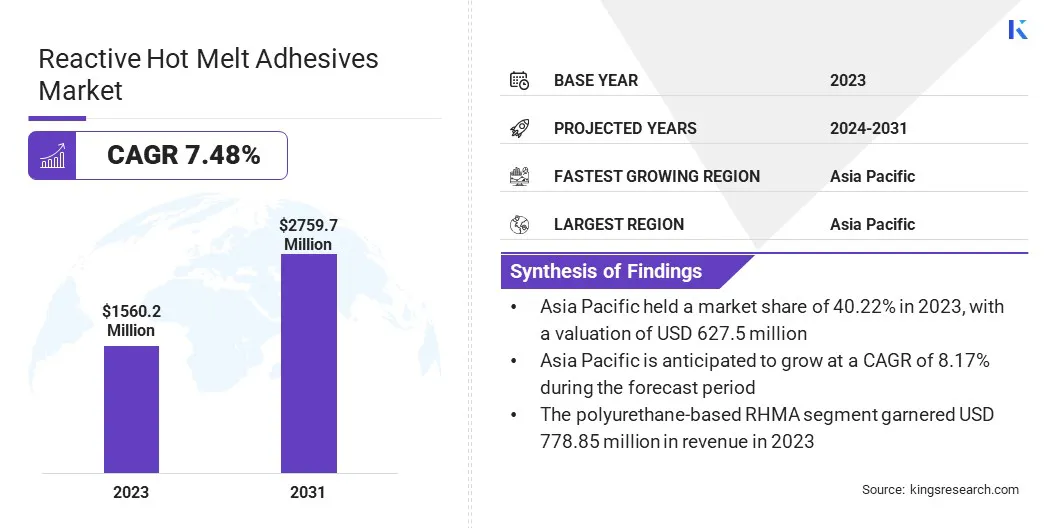

El tamaño global de adhesivos de fusión en caliente reactivo se valoró en USD 1.560.2 millones en 2023 y se prevé que crecerá de USD 1,665.3 millones en 2024 a USD 2,759.7 millones para 2031, exhibiendo una tasa compuesta CAGR de 7.48% durante el período del pronóstico.

La creciente demanda de soluciones de vinculación de alto rendimiento en la fabricación automotriz y electrónica está impulsando el mercado.Las industrias están adoptando cada vez más estos adhesivos por su durabilidad superior, flexibilidad y resistencia a la humedad y los productos químicos.

Además, las crecientes inversiones en soluciones adhesivas sostenibles, incluidas las formulaciones biológicas y reciclables, están fomentando el crecimiento del mercado a medida que las empresas buscan alternativas ecológicas a las tecnologías de vinculación tradicionales.

Las principales empresas que operan en la industria global de adhesivos reactivos de Hot Melt son Henkel Ag & Co. KGAA, H.B. Fuller Company, Jowat SE, 3M, Arkema, Dow, Exxon Mobil, Avery Dennison Corporation, Franklin International, Wacker Chemie AG, Ashland, Tex Year Industries Inc., Evans Adhesive Corporation, Huntsman Corporation y RPM International Inc.

La creciente complejidad de la electrónica de consumo, los dispositivos médicos y los componentes industriales ha impulsado la demanda de adhesivos reactivos en caliente que ofrecen un aislamiento eléctrico superior, conductividad térmica y resistencia al choque.

Estos adhesivos se usan ampliamente en placas de circuitos impresos, encapsulación de componentes y dispositivos portátiles, asegurando la confiabilidad del producto y la longevidad.La rápida expansión de la electrónica miniaturizada y los dispositivos habilitados para IoT ha intensificado aún más la demanda del mercado, ya que los fabricantes buscan soluciones de unión de alta precisión que mejoren la integridad estructural sin agregar peso.

El cambio hacia la fabricación automatizada de electrónica también ha jugado un papel crucial en el apoyo a la expansión del mercado a través de una mejor eficiencia y reducidos desechos de materiales.

Destacados clave:

El tamaño global de adhesivos de fusión en caliente reactivo se valoró en USD 1.560.2 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.48% de 2024 a 2031.

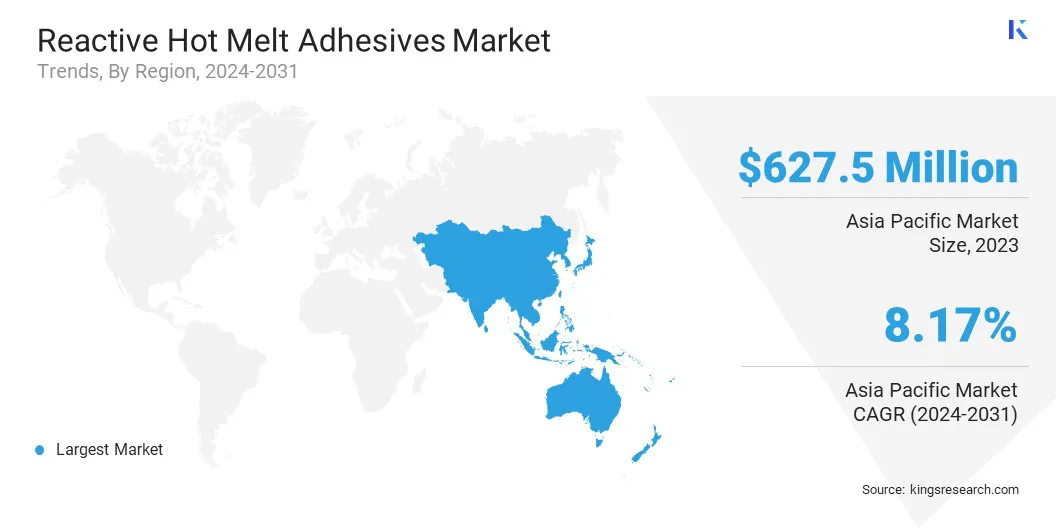

Asia Pacific tenía una cuota de mercado del 40.22% en 2023, con una valoración de USD 627.5 millones.

El segmento RHMA basado en poliuretano obtuvo USD 778.85 millones en ingresos en 2023.

El segmento electrónico y eléctrico está listo para una tasa compuesta anual de 9.51% durante el período de pronóstico.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual del 7,40% durante el período de pronóstico.

Conductor de mercado

"Aumento del desarrollo de la infraestructura y actividades de construcción"

El crecimiento del mercado de adhesivos reactivos para fusiones en caliente está respaldado por proyectos de infraestructura en aumento, incluidas la construcción residencial, comercial e industrial. Estos adhesivos se usan ampliamente en pisos, paneles de aislamiento y aplicaciones de fachada, proporcionando adhesión superior, resistencia térmica e integridad estructural.

La rápida expansión de las ciudades inteligentes e iniciativas de construcción ecológica ha aumentado la demanda de materiales de construcción duraderos y de eficiencia energética, impulsando el mercado.Los proyectos de infraestructura de mega como NEOM en Arabia Saudita y HS2 en el Reino Unido están acelerando la demanda de materiales y tecnologías de construcción avanzadas, contribuyendo al crecimiento del mercado.

Neom, una ciudad inteligente futurista que abarca 10,000 millas cuadradas, es un componente clave de la Visión 2030 de Arabia Saudita, con el objetivo de diversificar la economía e integrar el desarrollo urbano sostenible.

Proyectos como la línea y el oxagón enfatizan las prácticas de construcción ecológica, que incorporan materiales de concreto bajo en carbono y reciclado. Del mismo modo, HS2, una red ferroviaria de alta velocidad que conecta Londres con regiones clave, está impulsando la expansión de la infraestructura en el Reino Unido. Estos desarrollos están reforzando la demanda de materiales sostenibles, adhesivos innovadores y soluciones de ingeniería avanzadas.

Los fabricantes están desarrollando un alto rendimientoadhesivosAdministrado para materiales compuestos, aplicaciones resistentes al fuego y estructuras prefabricadas, reforzando su papel en la construcción moderna. La expansión de los proyectos de infraestructura urbana continúa contribuyendo a la adopción generalizada de estas soluciones adhesivas avanzadas.

Desafío del mercado

"Producción compleja y altos costos de procesamiento"

El mercado reactivo de adhesivos de fusión en caliente enfrenta desafíos, debido a los complejos procesos de fabricación y los altos costos de procesamiento, que pueden obstaculizar la adopción a gran escala. La necesidad de equipos especializados y condiciones de curado controlado se suma a los gastos de producción, lo que limita la accesibilidad para fabricantes más pequeños.

Las inversiones en automatización avanzada y optimización de procesos están mejorando la eficiencia y reduciendo los costos. La investigación sobre materias primas alternativas y formulaciones sostenibles está impulsando la innovación en soluciones adhesivas rentables.

Las colaboraciones estratégicas con los usuarios finales están refinando el rendimiento del producto al tiempo que garantizan la viabilidad económica, apoyando la adopción más amplia de los adhesivos reactivos de fusión en caliente en todas las industrias.

Tendencia del mercado

"Avances tecnológicos en formulaciones adhesivas"

Los esfuerzos continuos de investigación y desarrollo han introducido adhesivos reactivos de poliuretano de alto rendimiento (PUR) y reactivos a base de poliolefina con mayor estabilidad térmica, propiedades de adhesión y eficiencia de curado.

Un equipo de investigación dePublicaciones de ACS, una división de la American Chemical Society, ha destacado las propiedades adhesivas excepcionales de los copolímeros basados en propileno funcionalizados con hidroxilo, lo que demuestra su efectividad en la unión de superficies polares y no polares.

El desarrollo de múltiples grados de poliolefina funcionalizados con contenido de hidroxilo variable plantea desafíos para la producción a escala industrial. Los investigadores exploraron un enfoque alternativo de mezcla de copolímeros de propileno funcionalizados con contrapartes no funcionalizadas para ajustar el rendimiento adhesivo.

El estudio confirmó que la resistencia al adhesivo se correlaciona linealmente con la funcionalidad de hidroxilo, lo que permite un control preciso sobre los niveles de adhesión para aplicaciones como la unión de aluminio o superficies de acero.

Estos avances han fortalecido el mercado reactivo de adhesivos de fusión en caliente, lo que permite a los fabricantes satisfacer las demandas de rendimiento en industrias como automotriz, construcción y electrónica de consumo.

El desarrollo de adhesivos de curación por humedad ha ampliado aún más las posibilidades de aplicación al entregar una resistencia de enlace superior, resistencia a condiciones ambientales duras y una durabilidad extendida. Se espera que las inversiones en curso en nanotecnología y formulaciones adhesivas biológicas impulsen una innovación más, apoyando el crecimiento a largo plazo del mercado.

Informe del mercado de adhesivos reactivos en caliente

Segmentación

Detalles

Por tipo de producto

RHMA a base de poliuretano, RHMA a base de EVA, RHMA a base de poliamida, otros

Por aplicación

Automotriz y transporte, industria de embalaje, construcción y construcción, electrónica y electricidad, bienes de consumo y venta minorista, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de producto (RHMA basado en poliuretano, RHMA basado en EVA, RHMA a base de poliamida y otros): el segmento RHMA basado en poliuretano ganó USD 778.85 millones en 2023, debido a su fuerza de unión superior, flexibilidad y resistencia a la humedad, los calores y los químicos, lo que lo convierte en las aplicaciones altamente adecuadas en automotriz, electronics, envases y envases de madera.

Mediante la aplicación (automotriz y transporte, industria de envasado, construcción y construcción, electrónica y electricidad, bienes de consumo y venta minorista, y otros): el segmento automotriz y de transporte mantuvo un 32.09% de participación en el mercado en 2023, debido a la creciente demanda de la alta demanda de soluciones de enlace de alto rendimiento que aumentan la disminución de la estructura, la disminución de la duración de la duración, la reducción de la duración de la duración de los vehículos y la disminución del peso de los vehículos de los vehículos.

Mercado de adhesivos reactivos en calienteAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una cuota de mercado de adhesivos de fusión en caliente reactiva de alrededor del 40,22% en 2023, con una valoración de USD 627.5 millones. El sector de fabricación electrónica de electrónica de la India está desempeñando un papel crucial en la expansión del mercado reactivo de adhesivos de fusión en caliente, particularmente en aplicaciones como el ensamblaje de PCB, la unión de visualización y el empaque de semiconductores.

Según elIndia Brand Equity Foundation (Ibef)Informe (2024), India es el segundo mayor fabricante de teléfonos móviles a nivel mundial y se convertirá en el quinto consumidor más grande de productos electrónicos para 2025.

Las exportaciones de bienes electrónicos del país aumentaron en un 23% en el año fiscal24, llegando a USD 29.11 mil millones, con objetivos ambiciosos de USD 300 mil millones en fabricación de electrónica y US $ 120 mil millones en exportaciones para 2025-26.Además, la inversión de USD 1.06 mil millones del gobierno bajo el esquema de incentivos ligados a producción (PLI) está fortaleciendo el ecosistema de semiconductores y componentes electrónicos nacionales, impulsando aún más la demanda de adhesivos de alto rendimiento en procesos de ensamblaje avanzados.

Además, Asia Pacific está registrando una urbanización sin precedentes, con proyectos de construcción residencial, comercial e industrial a gran escala que impulsan la demanda de soluciones adhesivas avanzadas.

Países como China, India, Indonesia y Vietnam están invirtiendo fuertemente en edificios de gran altura, ciudades inteligentes e infraestructura sostenible, alimentando la necesidad de adhesivos duraderos y resistentes a la clima en pisos, paneles, aislamiento y unión estructural.

La adopción de la construcción modular y las prácticas de construcción ecológica, incluido el uso de adhesivos de baja emisión para edificios de eficiencia energética, respalda aún más la expansión del mercado.

La industria reactiva de adhesivos de fusión en caliente en América del Norte está preparada para un crecimiento significativo a una tasa compuesta anual de 7,40% durante el período de pronóstico. La industria de la construcción de América del Norte está experimentando modernización, con una creciente adopción de materiales de construcción inteligentes y soluciones de eficiencia energética.

El aumento de los proyectos de construcción sostenibles y modulares en los Estados Unidos y Canadá ha impulsado la demanda de adhesivos de alto rendimiento en pisos, aislamiento, unión de paneles y estructuras prefabricadas.

Las iniciativas gubernamentales, como la Ley de Inversión y Empleos de Infraestructura de EE. UU. (IJA), que asignan USD 1.2 billones para el desarrollo de infraestructura, están impulsando el uso de adhesivos avanzados en transporte, edificios comerciales y proyectos residenciales.

El énfasis en la construcción verde y los edificios certificados por LEED está aumentando aún más la adopción de adhesivos de baja emisión, apoyando el crecimiento del mercado a largo plazo.Además, la industria del envasado de América del Norte, impulsada porcomercio electrónicoLas soluciones de crecimiento y envasado sostenible es un contribuyente clave al mercado de adhesivos reactivos para fusiones.

Empresas como Amazon, Walmart y Target están aumentando su uso de adhesivos de alta resistencia para aplicaciones de sellado de casos y cartón, embalaje flexible y etiquetado.Además, el impulso para los materiales de empaque ecológicos y reciclables ha acelerado la adopción de adhesivos de baja VOC y biografía, alineándose con los compromisos de sostenibilidad de las principales marcas.

La creciente demanda de adhesivos a prueba de alimentos y resistentes a la temperatura en la logística de la cadena de frío y el envasado de bienes perecederos fortalece aún más la expansión del mercado

Marcos regulatorios:

En los EE. UU.La Agencia de Protección Ambiental (EPA) hace cumplir la Ley de Control de Sustancias Tóxicas (TSCA), que requiere que los fabricantes informen y prueben productos químicos utilizados en los adhesivos para garantizar que no representen riesgos ambientales o de salud. Además, la Administración de Seguridad y Salud Ocupacional (OSHA) establece estándares para la seguridad en el lugar de trabajo con respecto a la exposición química.

En Europa,El registro, la evaluación, la autorización y la restricción de la regulación de productos químicos (alcance) exigen que las empresas registren sustancias químicas y evalúen su seguridad. La regulación de clasificación, etiquetado y empaque (CLP) asegura que los productos químicos, incluidos los de los adhesivos, estén etiquetados adecuadamente con información de peligro.

En China,El Ministerio de Ecología y Medio Ambiente (MEE) regula los productos químicos bajo las medidas para el manejo ambiental de nuevas sustancias químicas, a menudo conocidas como China. Esta regulación requiere el registro y la evaluación de productos químicos, incluidos los utilizados en los adhesivos.

El Ministerio de Medio Ambiente, Bosque y cambio climático (MOEFCC) está desarrollando las reglas químicas (manejo y seguridad), con el objetivo de regular el uso de productos químicos peligrosos. Actualmente, la fabricación, el almacenamiento y la importación de reglas químicas peligrosas (MSIHC) proporcionan pautas para la seguridad química.

Panorama competitivo:

El mercado global de adhesivos reactivos de fusión en caliente se caracteriza por varios actores del mercado que están implementando iniciativas estratégicas como colaboraciones y el desarrollo de productos de vanguardia para fortalecer su presencia en el mercado e impulsar el crecimiento.

Las asociaciones entre los fabricantes de adhesivos y las industrias de uso final están acelerando innovaciones en adhesivos reactivos para fusión en caliente, mejorando su rendimiento, sostenibilidad y versatilidad de la aplicación.

Las empresas también están invirtiendo en formulaciones avanzadas con una mejor fuerza de vinculación, durabilidad y cumplimiento ambiental para cumplir con los estándares de la industria en evolución.

Además, los fabricantes están integrando materiales biológicos y reciclables en sus adhesivos, alineándose con los objetivos globales de sostenibilidad. Estas estrategias están fomentando los avances tecnológicos, expandiendo el alcance de la aplicación y apoyando la expansión general del mercado.

En abril de 2023, Dow y Avery Dennison colaboraron para desarrollar una solución adhesiva pionera y sostenible de la etiqueta de fusión en caliente, permitiendo que las etiquetas fílmicas de poliolefina y el envasado de polipropileno (PP) o de polietileno (PE) sean reciclados mecánicamente en una sola corriente. Este primer adhesivo en su tipo en el mercado de etiquetas ha recibido la aprobación de reciclaje para el reciclaje dentro de la transmisión de color HDPE, logrando la certificación de clase B.

Lista de empresas clave en el mercado de adhesivos reactivos de fusión en caliente:

Henkel AG & Co. KGAA

B. Compañía Fuller

JOWAT SE

3M

Arkema

Dow

Exxon mobil

Avery Dennison Corporation

Franklin International

Wacker Chemie AG

Ashland

Tex Year Industries Inc.

Evans Adhesive Corporation

Corporación Huntsman

RPM International Inc.

Desarrollos recientes (asociaciones/lanzamiento del producto)

En abril de 2024,Henkel, Kraton y Dow formaron una asociación para avanzar en la sostenibilidad en la industria de bienes de consumo de América del Norte. Su colaboración se centra en reducir las emisiones mediante la incorporación de materias primas renovables en productos adhesivos. Esta iniciativa promoverá el desarrollo de soluciones ecológicas y sostenibles dentro del sector, reforzando su compromiso de impulsar la transición hacia adhesivos y empaques sostenibles.

En diciembre de 2023, Henkel Adhesive Technologies anunció planes para mostrar dos soluciones avanzadas en Logimat 2024: Embalaje automatizado y paletización utilizando adhesivos de fusión en caliente. A través de su cartera de Technomelt E-COM para envases de comercio electrónico, la compañía tiene como objetivo proporcionar soluciones adhesivas de fusión en caliente diseñadas para cartones y sobres de tamaño derecho, mejorando la eficiencia y la sostenibilidad del embalaje.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de adhesivos reactivos en caliente durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.