Tamaño del mercado de gestión de dosis de radiación, participación, crecimiento e análisis de la industria, por componente (solución, servicios), por despliegue (en instalación, basado en la web, basado en la nube), por modalidad (tomografía computarizada, fluoroscopia e imágenes de intervención), por usuario final (hospital, centros quirúrgicos ambulatorios, otros) y análisis regional, análisis regional, análisis, análisis regional, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado involucra tecnologías y servicios que ayudan a monitorear, rastrear y reducir la exposición a la radiación durante los procedimientos de imágenes médicas. Las aplicaciones incluyen mejorar la seguridad del paciente, la optimización de la configuración de exploración y el mantenimiento de registros de dosis de radiación en hospitales y centros de diagnóstico.

Apoya a los proveedores de atención médica en la entrega de resultados de imágenes precisos al tiempo que minimiza la exposición a la radiación. El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de gestión de dosis de radiaciónDescripción general

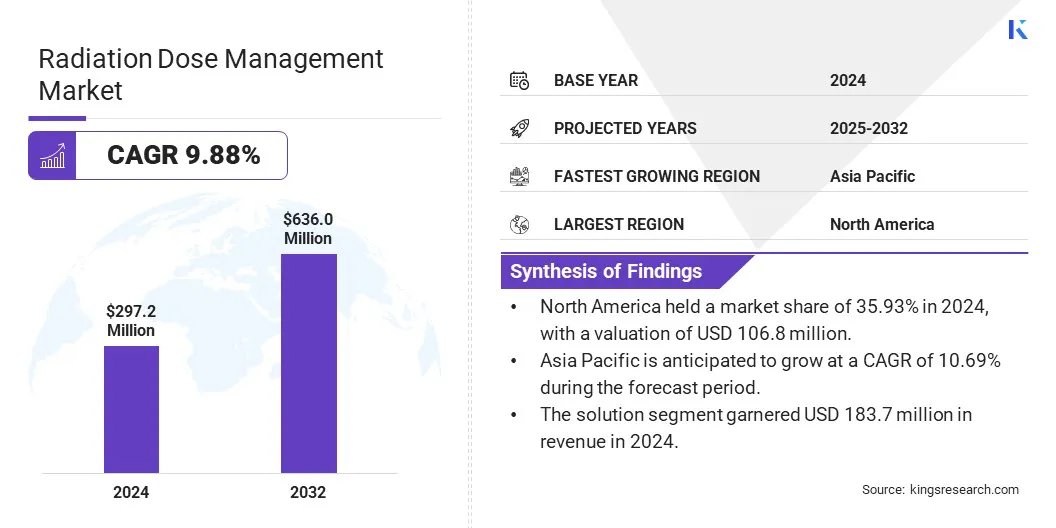

El tamaño del mercado de gestión de dosis de radiación global se valoró en USD 297.2 millones en 2024 y se prevé que crecerá de USD 325.3 millones en 2025 a USD 636.0 millones para 2032, exhibiendo una tasa compuesta anual de 9.88% durante el período de pronóstico.

El mercado está impulsado por la creciente incidencia de enfermedades crónicas que requieren imágenes frecuentes. Además, el cambio hacia las plataformas basadas en la nube permite el seguimiento de la dosis centralizada en tiempo real, mejora la integración de datos y respalda el cumplimiento entre los sistemas de atención médica.

Las principales empresas que operan en la industria de gestión de la dosis de radiación son Bayer AG, PacShealth, LLC., Siemens Healthineers AG, Qaelum, Infinitt Healthcare Co Ltd., IMalogix, Mirion Technologies, Inc., Fortive, GE Healthcare, SECTRA AB, AGFA-GEVAERT GROUP, Guerbet Asia Pacific Ltd., Volpara Health, CANON, COMPORTACIACIÓN, Y NOVARAD CORTURACIONES Y NOVURAD.

El mercado está impulsado por el creciente número de procedimientos de diagnóstico en todo el mundo. A medida que las tomografías computarizadas, las radiografías y otras técnicas de imagen se vuelven más comunes en el diagnóstico y el tratamiento médicos, la necesidad de monitorear y controlar la exposición a la radiación está creciendo.

Con un uso más frecuente de estos métodos de imagen, existe un mayor riesgo de dosis excesivas de radiación, lo que hace que el seguimiento de la dosis sea esencial para garantizar la seguridad del paciente. Esta creciente demanda alimenta la adopción de soluciones avanzadas de gestión de dosis en los centros de salud, lo que impulsa el crecimiento del mercado.

EnMarzo de 2025, GE Healthcare se asoció con NVIDIA para avanzar en los sistemas autónomos de rayos X y ultrasonido utilizando IA. Esto tiene como objetivo reducir la carga del personal de radiología y mejorar la eficiencia diagnóstica. Al integrar las plataformas de NVIDIA, GE Healthcare tiene como objetivo optimizar los procesos de imagen, potencialmente mejorando la gestión de la dosis de radiación al minimizar la exposición innecesaria a través de la captura y el análisis de imágenes automatizados y más inteligentes.

Destacados clave:

El tamaño del mercado de gestión de dosis de radiación se registró en USD 297.2 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 9.88% de 2025 a 2032.

América del Norte tenía una cuota de mercado de 35.93% en 2024, con una valoración de USD 106.8 millones.

El segmento de la solución obtuvo USD 183.7 millones en ingresos en 2024.

Se espera que el segmento local llegue a USD 254.7 millones para 2032.

Elmedicina nuclearSe anticipa que el segmento es testigo de una tasa compuesta anual del 10,20% durante el período de pronóstico.

Se pronostica que el segmento del hospital tiene una cuota de mercado de 32.93% en 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 10.69% durante el período de pronóstico.

Conductor de mercado

Aumento de enfermedades crónicas

La creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares es un impulsor clave del mercado. Estas afecciones a menudo requieren imágenes repetidas para el diagnóstico, la planificación del tratamiento y el monitoreo continuo. A medida que más pacientes se someten a múltiples escaneos, la necesidad de monitorear y manejar la exposición acumulativa a la radiación se vuelve crítica.

Esto está acelerando la adopción de soluciones avanzadas de gestión de dosis de radiación que respaldan prácticas de imágenes más seguras. Estas tecnologías permiten a los proveedores de atención médica mantener la calidad del diagnóstico al tiempo que minimizan el riesgo del paciente, particularmente en entornos de imagen de alta frecuencia.

En mayo de 2025,elInstituto Nacional del CáncerReportó más de 2 millones de casos de cáncer nuevos y 618,120 muertes en los EE. UU. La alta incidencia de cáncer está impulsando la demanda de imágenes de diagnóstico, acelerando así la adopción de soluciones efectivas de manejo de la dosis de radiación para minimizar los riesgos de radiación asociados con la exposición repetida.

Desafío del mercado

Dificultad para integrar el software moderno con sistemas de imágenes heredadas

El mercado de gestión de dosis de radiación enfrenta un desafío significativo en la integración del software moderno, como el análisis de imágenes avanzadas, los sistemas de seguimiento de dosis basados en la nube y las plataformas de interoperabilidad que garantizan un intercambio de datos sin problemas en los dispositivos y sistemas de atención médica.

Estos sistemas más antiguos a menudo carecen de la compatibilidad y la infraestructura digital requeridas para el intercambio de datos sin problemas y el seguimiento de la dosis. Esto crea ineficiencias, registros incompletos y limita el monitoreo de la dosis en tiempo real.

Para abordar esto, las empresas están creando un software que puede funcionar sin problemas con los sistemas de imágenes de múltiples fabricantes, asegurando la compatibilidad e integración más fácil en diferentes instalaciones de salud. Estas tecnologías admiten intercambios de datos perfectos, permitiendo a los proveedores de salud implementar la gestión de la dosis de radiación sin la necesidad de verisos de infraestructura completos.

Tendencia del mercado

Aumento del uso de plataformas de monitoreo de dosis basadas en la nube

El mercado está experimentando un cambio hacia las plataformas de monitoreo de dosis basadas en la nube. Estas plataformas ofrecen acceso escalable en tiempo real a datos de radiación, lo que permite el seguimiento centralizado en múltiples sitios. Apoyan la integración con sistemas de imágenes y registros de salud electrónicos, mejorando la eficiencia operativa y la accesibilidad de los datos.

Con el aumento de los volúmenes de imágenes y un enfoque creciente en la seguridad del paciente, las soluciones basadas en la nube se adoptan para optimizar el cumplimiento de los estándares en evolución. También mejoran la toma de decisiones al ofrecer información más rápida sobre las métricas de dosis y la calidad de las imágenes en las redes de atención médica.

En agosto de 2024, Qaelum y Alara Imaging formaron una asociación estratégica para optimizar la implementación de nuevas medidas de CMS en la dosis de radiación excesiva y la calidad de imagen. Al integrar la solución de monitoreo de dosis avanzada de Qaelum con la puerta de enlace de imágenes médicas basadas en la nube de Alara Imaging, la colaboración ofrece herramientas seguras de gestión de calidad y dosis de radiación escalables, mejorando el cumplimiento y la eficiencia para los proveedores de atención médica a nivel mundial.

Informe de mercado de gestión de dosis de radiación instantánea

Segmentación

Detalles

Por componente

Solución (independiente, integrado), Servicios

Por despliegue

Local, basado en la web, basado en la nube

Por modalidad

Tomografía computarizada, fluoroscopia e imágenes intervencionistas, medicina nuclear, radiografía y mamografía

Por usuario final

Hospitales, centros quirúrgicos ambulatorios, centros de diagnóstico e imágenes, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por componente (solución, servicios): el segmento de solución ganó USD 183.7 millones en 2024 debido a la creciente adopción del software de monitoreo de dosis integrado para mejorar la eficiencia del flujo de trabajo de imágenes y garantizar la seguridad del paciente.

Por despliegue (local, basado en la web, basado en la nube): el segmento local tenía el 40.43% del mercado en 2024, debido a la creciente preferencia entre los proveedores de atención médica para el control de datos internos, la seguridad mejorada y el cumplimiento de las políticas internas de infraestructura de TI.

Por modalidad (tomografía computarizada, fluoroscopia e imágenes intervencionistas, medicina nuclear, radiografía y mamografía): se proyecta que el segmento de tomografía computarizada alcance los USD 190.5 millones para 2032, debido a la creciente demanda de imágenes de alta resolución en oncología, cardiología y neurología, acoplada con avances en tecnologías de baja cec.

Por uso final (hospital, centros quirúrgicos ambulatorios, centros de diagnóstico e imágenes, otros): el segmento hospitalario tenía un mercado del 32,93 % en 2031, debido al alto volumen de procedimientos de imagen realizados, requisitos regulatorios estrictos y la necesidad de protocolos integrales de seguridad del paciente.

Mercado de gestión de dosis de radiaciónAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la gestión de la dosis de radiación de América del Norte era de alrededor del 35.93% en 2024 en el mercado global, con una valoración de USD 106.8 millones. América del Norte domina el mercado debido a la alta demanda de monitoreo y optimización de dosis en tiempo real en imágenes médicas en toda la región.

Los proveedores de atención médica en esta región están adoptando activamente sistemas de imágenes avanzadas con IA integradas y flujos de trabajo automatizados para garantizar un control de dosis preciso. Además, el enfoque creciente en prácticas de imagen eficientes y precisas en los hospitales y los centros de diagnóstico está impulsando la adopción de soluciones de gestión de dosis en tiempo real en toda la región, alimentando así el crecimiento del mercado.

En diciembre de 2024Royal Philips introdujo el sistema CT 5300 en América del Norte, con flujo de trabajo inteligente con IA y soluciones de software "precisas" para optimizar los procesos de imágenes CT. Al automatizar las tareas de rutina, el sistema mejora la eficiencia clínica y admite una calidad de imagen consistente, lo que contribuye a una mejor gestión de la dosis de radiación a través de protocolos de escaneo optimizados y una variabilidad reducida del operador.

Asia Pacific está listo para un crecimiento significativo a una tasa compuesta anual de 10.69% durante el período de pronóstico. El crecimiento de la industria de gestión de la dosis de radiación se debe al aumentar la demanda de monitoreo y control precisos de la exposición a la radiación del paciente debido al aumento de la prevalencia de enfermedades crónicas y la frecuencia de diagnóstico.

Los proveedores de atención médica están adoptando soluciones avanzadas de gestión de dosis para cumplir con los estándares regulatorios, mejorar la seguridad del paciente y optimizar los flujos de trabajo de imágenes. La integración de las plataformas basadas en la nube facilita el seguimiento de la dosis en tiempo real, la centralización de los datos y la interoperabilidad, lo que permite a los sistemas de atención médica mejorar la eficiencia operativa y garantizar protocolos consistentes de seguridad de la radiación.

Marcos regulatorios

En los EE. UU., la Administración de Alimentos y Medicamentos (FDA) supervisadispositivos médicos, incluyendo equipos de radiología, hacer cumplir las regulaciones de seguridad y establecer estándares de protección de radiación para garantizar el cumplimiento y la seguridad del paciente en las imágenes médicas.

En la IndiaEl manejo de la dosis de radiación está regulada por la Junta Reguladora de Energía Atómica (AERB), que supervisa el uso seguro de la radiación y hace cumplir los estándares para la protección de la radiación en imágenes médicas y otros sectores.

Panorama competitivo

Los actores clave en el mercado de gestión de la dosis de radiación están empleando activamente estrategias como fusiones y adquisiciones y lanzamientos de nuevos productos para fortalecer sus posiciones de mercado. Las empresas están expandiendo sus carteras a través de adquisiciones estratégicas para mejorar las capacidades tecnológicas y el alcance del mercado.

Al mismo tiempo, están introduciendo soluciones innovadoras de monitoreo de dosis de radiación y tecnologías avanzadas de imágenes para abordar las demandas en evolución de la industria. Estas iniciativas reflejan un esfuerzo enfocado para capitalizar las oportunidades emergentes y mantener una ventaja competitiva dentro del sector de gestión de la dosis de radiación.

En abril de 2024,Los servicios de dosimetría de Mirion lanzaron el Instadose Vue, un dosímetro inalámbrico de próxima generación para el monitoreo de la exposición a la radiación en tiempo real. Cuenta con conectividad inalámbrica avanzada, transmisión de datos de dosis más rápida, una duración de la batería de cinco años y una pantalla electrónica que muestra el estado del dispositivo y las actualizaciones de exposición, la mejora del control del usuario, la velocidad y la confiabilidad en el seguimiento de la radiación.

Lista de empresas clave en el mercado de gestión de dosis de radiación:

Desarrollos recientes (asociaciones /lanzamiento del nuevo producto)

En diciembre de 2024Los saludos de Siemens lanzaron la plataforma Luminos Q.Namix1, combinando fluoroscopia y radiografía para mejorar la eficiencia y ahorrar espacio. Diseñado con entrada experta, ofrece características ergonómicas, controles táctiles simplificados y optimización de dosis impulsadas por la IA. Esto garantiza una calidad de imagen constante y mejora la gestión de la dosis de radiación para todos los usuarios, promoviendo flujos de trabajo clínicos más seguros y eficientes.

En noviembre de 2023, Qaelum NV y Philips formaron una asociación estratégica para avanzar en la gestión de la dosis de radiación en imágenes médicas. Bajo esta colaboración, Qaelum entregará reemplazos de software sin problemas, integrando su experiencia en monitoreo de dosis con los sistemas de imágenes de Philips. La asociación está diseñada para mejorar la seguridad del paciente, mejorar la eficiencia del flujo de trabajo y ofrecer soluciones de dosis de radiación integradas a los proveedores de atención médica en todo el mundo.

Como parte de esta colaboración, Qaelum entregará reemplazos de software sin problemas, integrando su experiencia en monitoreo de dosis con los sistemas de imágenes de Philips.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de gestión de dosis de radiación durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.