Tamaño del mercado de pulpa y papel, participación, crecimiento y análisis de la industria, por materia prima (a base de madera, a base de agro, a base de fibra reciclada), por proceso (pulpa, blanqueo), por industria de uso final (embalaje, impresión) y análisis regional. 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado cubre las actividades industriales involucradas en la producción y suministro de productos de pulpa y papel. Este mercado incluye operaciones en aplicaciones de abastecimiento, procesamiento y uso final de materias primas. Está segmentado por tipos de materias primas, como fibras de madera, fuentes de origen agrícola e insumos de fibras recicladas.

Procesos clave como la pulpa y el blanqueo, que son etapas esenciales para transformar materias primas en productos de papel utilizables. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera que influyan en el mercado durante el período de pronóstico.

Mercado de celulosa y papelDescripción general

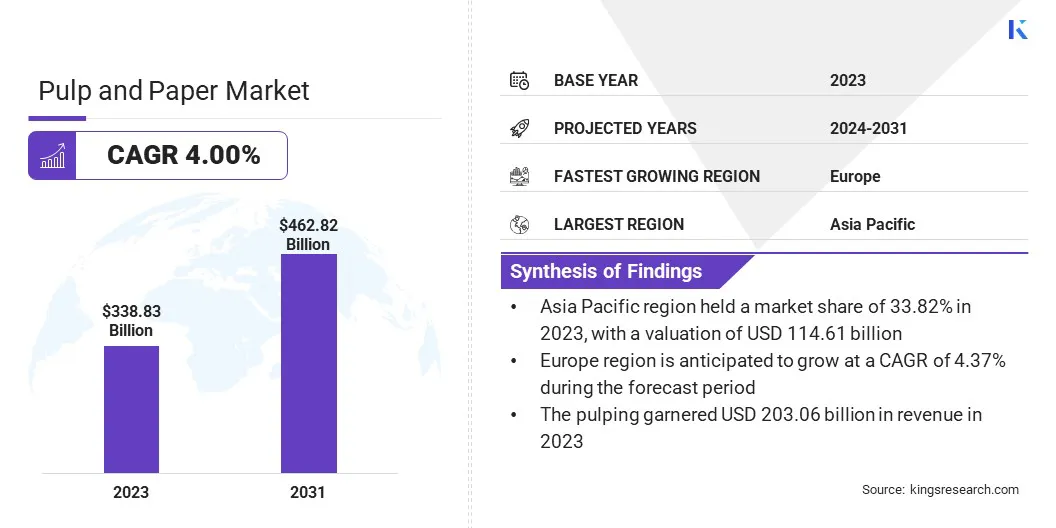

El tamaño del mercado mundial de pulpa y papel se valoró en 338,83 mil millones de dólares en 2023 y se prevé que crezca de 351,71 mil millones de dólares en 2024 a 462,82 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,00% durante el período previsto.

El crecimiento del mercado está impulsado por la creciente demanda de soluciones de embalaje sostenibles, a medida que las industrias abandonan el plástico en favor de alternativas reciclables y biodegradables. La expansión del sector del comercio electrónico ha impulsado aún más la necesidad de materiales de embalaje eficientes y ecológicos, en particular productos de papel corrugado.

Las principales empresas que operan en la industria de la pulpa y el papel son NIPPON PAPER INDUSTRIES CO., LTD., Mondi, Stora Enso, Smurfit Kappa, Sappi Ltd, DS Smith, International Paper, Domtar Corporation, WestRock Company, UPM Global, CMPC, Suzano S/A, APP Group, Oji Holdings Corporation y Nine Dragons Paper Limited.

Además, las innovaciones en papeles especiales están contribuyendo al crecimiento del mercado. Estos avances incluyen el desarrollo de productos de papel de alto rendimiento para aplicaciones en industrias como la electrónica, la atención médica y el envasado de alimentos. El auge de los papeles funcionales, como los repelentes al agua, antimicrobianos y con revestimiento de barrera, está creando nuevas oportunidades de crecimiento.

En enero de 2025, International Paper y DS Smith anunciaron su fusión para formar un líder mundial en envases sostenibles. La entidad combinada busca mejorar la experiencia del cliente integrando las fortalezas de ambos negocios, garantizando un servicio más receptivo y eficiente. Con un fuerte enfoque en la innovación, la compañía mantendrá un fuerte enfoque en la innovación y continuará avanzando en soluciones de embalaje sostenibles.

Aspectos destacados clave:

El tamaño de la industria de la celulosa y el papel se registró en 338.830 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,00% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 33,82% en 2023, con una valoración de 114,61 mil millones de dólares.

El segmento de madera obtuvo 142.880 millones de dólares de ingresos en 2023.

Se espera que el segmento de pulpa alcance los 272,78 mil millones de dólares para 2031.

Se estima que el segmento de envases generará unos ingresos de 112,42 mil millones de dólares para 2031.

Se prevé que Europa crecerá a una tasa compuesta anual del 4,37% durante el período previsto.

Impulsor del mercado

"Demanda de envases sostenibles"

El crecimiento del mercado mundial de pulpa y papel está impulsado por la creciente demanda de envases sostenibles. A medida que aumentan las preocupaciones ambientales a nivel mundial, industrias como el comercio electrónico, la alimentación y el comercio minorista están adoptando cada vez más soluciones de embalaje ecológicas, reciclables y biodegradables.

Este cambio está respaldado por regulaciones dirigidas a los desechos plásticos, como la prohibición de los plásticos de un solo uso, junto con una mayor conciencia de los consumidores sobre los problemas ambientales. El alejamiento deenvases de plásticoestá impulsando a las empresas a invertir en alternativas basadas en papel sostenibles y reciclables.

Los envases de papel ofrecen una solución viable que se alinea con los objetivos de sostenibilidad, cumple con los requisitos reglamentarios y satisface la demanda de los consumidores de productos ecológicos. Los fabricantes se están centrando en el desarrollo de productos innovadores y sostenibles para satisfacer esta creciente demanda.

En marzo de 2025, ANDRITZ y HolyPoly firmaron un acuerdo exclusivo para proporcionar una solución integral de reciclaje de prendas de vestir para máquinas de papel (PMC) usadas a productores de papel de toda Europa. La asociación permite a las fábricas reciclar todos los tejidos y fieltros al final de su vida útil, promoviendo iniciativas de economía circular.

Desafío del mercado

"Costo creciente de las materias primas"

Un desafío importante que obstaculiza la expansión del mercado de la pulpa y el papel es el costo creciente de las materias primas, en particular la madera y las fibras recicladas. Las fluctuaciones en los precios y la oferta, impulsadas por las regulaciones de deforestación, las interrupciones de la cadena de suministro y la competencia entre industrias afectan significativamente los costos de producción.

Para abordar este desafío, las empresas están invirtiendo en fuentes de fibra alternativas, como materiales reciclados y de origen agrícola. Además, las innovaciones en las tecnologías de reciclaje de fibras y el desarrollo de técnicas de procesamiento de pulpa más eficientes pueden ayudar a mitigar el impacto de la escasez de materias primas y reducir la dependencia de las fuentes tradicionales.

Tendencia del mercado

"Céntrese en el papel repelente al agua sin blanquear"

En el mercado de la celulosa y el papel, el papel crudo repelente al agua se está convirtiendo en una tendencia clave. Esta tendencia refleja la creciente preferencia por productos de papel naturales, sin tratar y con mayor durabilidad. Los papeles sin blanquear conservan las cualidades de la fibra cruda, lo que los convierte en una alternativa más respetuosa con el medio ambiente que las opciones blanqueadas.

La incorporación de características repelentes al agua aumenta su utilidad, particularmente en aplicaciones sensibles a la humedad. Este cambio hacia papel sin blanquear y resistente al agua se alinea con los esfuerzos de la industria para desarrollar materiales funcionales y sostenibles sin depender de productos químicos nocivos.

En octubre de 2024, Lintec lanzó un papel kraft crudo e incoloro con alta repelencia al agua, diseñado para aplicaciones como bolsas y sobres en el sector logístico. El producto ofrece tonos de color de pulpa naturales y logra una calificación de repelencia al agua de R7 sin recubrimiento superficial, manteniendo la compatibilidad con varios métodos de impresión y adhesivos de procesamiento estándar.

Resumen del informe del mercado de pulpa y papel

Segmentación

Detalles

Por materia prima

A base de madera, a base de agro, a base de fibra reciclada

Por proceso

Despulpado, Blanqueo

Por industria de uso final

Embalaje, Impresión, Construcción, Bienes de Consumo, Transporte, Energía, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por materia prima (a base de madera, a base de productos agrícolas y a base de fibra reciclada): el segmento a base de madera ganó 142.880 millones de dólares en 2023 debido a su amplia disponibilidad, alta calidad de fibra e infraestructura de procesamiento establecida.

Por proceso (pulpa y blanqueo): El segmento de pulpa tuvo una participación del 59,93% en 2023, atribuido a su papel central en la extracción de fibra y métodos de producción rentables.

Por industria de uso final (embalaje, impresión, construcción y bienes de consumo): se prevé que el segmento de embalaje alcance los 112 420 millones de dólares en 2031, impulsado por la creciente demanda de embalajes sostenibles y reciclables en los sectores del comercio electrónico y de bienes de consumo.

Mercado de celulosa y papelAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de celulosa y papel de Asia Pacífico se situó en torno al 33,82% en 2023, valorada en 114.610 millones de dólares. El dominio está respaldado por la fuerte demanda de los sectores de embalaje, impresión e higiene.

Países como China, India, Indonesia y Vietnam han sido testigos de una rápida industrialización y urbanización, lo que ha llevado a un mayor consumo de productos de papel. La expansión del comercio electrónico y las industrias minoristas ha aumentado la necesidad de embalaje y etiquetado de cartón corrugado. Además, la abundante disponibilidad de materias primas, los bajos costos laborales y las políticas gubernamentales favorables han convertido a la región en un importante centro de producción de pulpa y papel.

La industria europea de celulosa y papel está preparada para crecer a una tasa compuesta anual del 4,37% durante el período previsto. Este crecimiento se ve fomentado por su fuerte enfoque en la sostenibilidad, el reciclaje y la innovación tecnológica. Europa tiene las tasas de reciclaje de papel más altas del mundo, lo que respalda el cambio hacia prácticas de economía circular.

La creciente demanda de productos ecológicos yenvases biodegradablesde sectores como alimentos, cosméticos y comercio electrónico está impulsando aún más la expansión del mercado regional. Países como Alemania, Finlandia y Suecia lideran el mercado regional con instalaciones de producción bien establecidas y desarrollos impulsados por la investigación en el procesamiento de fibras sostenibles.

En mayo de 2024, Starkraft, bajo el GRUPO HEINZEL, inició con éxito las operaciones de su máquina de papel PM6 en la fábrica de papel Steyrermühl en Austria. La expansión aumenta la capacidad de producción de papel kraft de la empresa a 350.000 toneladas anuales, respaldando el crecimiento global y reforzando su compromiso con la innovación, la calidad y la sostenibilidad en soluciones de embalaje flexible.

Marcos regulatorios

En los EE.UU., la industria de la pulpa y el papel está regulada por la Agencia de Protección Ambiental (EPA) bajo marcos como la Ley de Aire Limpio (CAA) y la Ley de Agua Limpia (CWA), que establecen límites a las emisiones al aire y la descarga de aguas residuales de las fábricas.

en la india, la Junta Central de Control de la Contaminación (CPCB) supervisa el cumplimiento de la Ley del Agua (Prevención y Control de la Contaminación) de 1974 y la Ley (Protección) del Medio Ambiente de 1986, que exigen cero descargas de líquidos y promueven tecnologías de producción más limpias en las fábricas de papel.

Panorama competitivo

Los actores clave de la industria de la pulpa y el papel se están centrando en inversiones estratégicas en tecnologías de procesamiento avanzadas para mejorar la eficiencia operativa y reducir el impacto ambiental. Las empresas están ampliando sus capacidades de producción en regiones de alto crecimiento mediante empresas conjuntas y mejoras de instalaciones para satisfacer la creciente demanda.

Se están utilizando fusiones y adquisiciones para fortalecer las carteras de productos e ingresar a nuevos mercados geográficos. Muchos actores están cambiando hacia modelos de producción integrados para racionalizar las cadenas de suministro y reducir la dependencia de proveedores externos. Hay un fuerte énfasis en el desarrollo de productos de papel sostenibles y reciclables para alinearse con los estándares regulatorios y las preferencias cambiantes de los consumidores.

En abril de 2025, ANDRITZ firmó un acuerdo para adquirir A.Celli Paper, ampliando sus capacidades en tecnologías de bobinado y rebobinado y fortaleciendo su posición como proveedor de línea completa en la industria del papel y tisú. La adquisición mejora la oferta de servicios de ANDRITZ y respalda su estrategia de ofrecer soluciones innovadoras de extremo a extremo, desde el procesamiento de fibra hasta rollos de papel empaquetados.

Lista de empresas clave en el mercado de pulpa y papel:

En marzo de 2025, ITC Limited firmó un acuerdo de transferencia comercial para adquirir Century Pulp & Paper Undermaking (CPP) de Aditya Birla Real Estate Limited. La adquisición agrega 480.000 toneladas de capacidad anual al negocio de Cartones y Papeles Especiales de ITC y ofrece beneficios estratégicos en escala, resiliencia operativa y ventaja de ubicación, al tiempo que se alinea con la estrategia de crecimiento y los objetivos de sostenibilidad de ITC.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de pulpa y papel durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.