Tamaño del mercado de semiconductores de potencia, participación, crecimiento e análisis de la industria, por producto (carburo de silicio, nitruro de galio, otros), por componente (discreto, módulo, circuitos integrados de potencia), por aplicación (TI y telecomunicaciones, Electrónica de consumo, automotriz y otros), y análisis regional, y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: agosto de 2024 | Autor: Swati J. | Última actualización: febrero de 2026

El tamaño del mercado de semiconductores de energía global se valoró en USD 48.93 mil millones en 2023 y se prevé que crecerá de USD 51.03 mil millones en 2024 a USD 76.57 mil millones para 2031, exhibiendo una tasa compuesta de 5.97% durante el período de pronóstico. El mercado se está expandiendo rápidamente, impulsada por una mayor adopción de fuentes de energía renovable y avances en tecnologías de alta eficiencia.

La demanda de semiconductores de poder está aumentando a medida que las industrias buscan soluciones de gestión de energía más efectivas y un mejor rendimiento del sistema. Las innovaciones, como las tecnologías de enfriamiento avanzadas y la integración con los sistemas digitales, están mejorando las capacidades de los semiconductores de energía, contribuyendo al crecimiento robusto del mercado.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por compañías como Infineon Technologies AG, Texas Instruments Inc., Qorvo Inc., STMicroelectronics, NXP Semiconductors., Semiconductor Components Industries, LLC, Renesas Electronics Corporation, Broadcom, Toshiba Corporation, Fuji Electric Co. Ltd, y otros.

El mercado de semiconductores de energía está experimentando un crecimiento robusto, impulsado por el aumento de la demanda en varias industrias, como las aplicaciones automotrices, de energía renovable e industrial. El aumento de los vehículos eléctricos junto con el cambio global hacia fuentes de energía renovables aumenta significativamente la necesidad de soluciones eficientes de gestión de energía.

Por ejemplo, un informe reciente de la Agencia Internacional de Energía reveló que los mercados de automóviles eléctricos experimentaron un crecimiento sólido con ventas de EV que alcanzan casi 14 millones en 2023. La cuota de mercado de los vehículos eléctricos aumentó de alrededor del 4% en 2020 a un asombroso 18% en 2023, lo que refleja un cambio significativo en las preferencias de los consumidores hacia opciones de transporte más sostenibles.

Tecnologías avanzadas como Wide BandGap (WBG)semiconductores, incluido el carburo de silicio (SIC) y el nitruro de galio (GaN), están revolucionando los semiconductores de poder al ofrecer un rendimiento superior. Los incentivos gubernamentales para la energía limpia y las estrictas regulaciones de emisiones impulsan aún más el crecimiento del mercado.

Los semiconductores de potencia son componentes críticos en la gestión y la conversión de energía eléctrica en varias aplicaciones. Están diseñados para manejar altos voltajes y corrientes de manera eficiente, asegurando un rendimiento óptimo y la eficiencia energética en el suministro de alimentación, unidades de motor y sistemas de energía renovable.

Los dispositivos clave en esta categoría incluyen diodos, transistores y tiristores, cada uno adaptado para roles específicos en la regulación y conversión de potencia. Al mejorar la eficiencia energética y la confiabilidad del sistema, los semiconductores de energía desempeñan un papel fundamental en la electrónica moderna, impactando los sectores de la electrónica de consumo y la maquinaria industrial a los vehículos eléctricos.

Revisión del analista

Las asociaciones estratégicas entre las principales compañías de semiconductores y electrónica están impulsando los avances en semiconductores de energía. Al combinar experiencia y recursos, estas colaboraciones se centran en desarrollar soluciones innovadoras como cargadores a bordo rentables y de alto rendimiento.

Por ejemplo, en junio de 2024, Texas Instruments, una compañía de semiconductores de EE. UU., Y Delta Electronics, una firma de electrónica taiwanesa, se asoció para avanzar en semiconductores de energía para vehículos eléctricos. Su esfuerzo inicial fue desarrollar un cargador a bordo de 11 kW más ligero y rentable. Esta colaboración fue solo el comienzo del próximo gran salto, con ambas compañías planean usar su laboratorio de innovación conjunta en Pingzhen, Taiwán. Su objetivo a largo plazo es mejorar la densidad de potencia, aumentar el rendimiento y reducir el tamaño del componente, con el objetivo de acelerar el lanzamiento de vehículos eléctricos más seguros, más eficientes y asequibles.

Dichas iniciativas apuntan a mejorar la densidad de potencia, reducir el tamaño del componente y mejorar el rendimiento general. Estos esfuerzos de colaboración pueden contribuir significativamente al crecimiento del mercado al revolucionar la tecnología y satisfacer las demandas en evolución del segmento de vehículos eléctricos, fomentando así el crecimiento del mercado en los próximos años.

Factores de crecimiento del mercado de semiconductores de poder

El aumento de la adopción de vehículos eléctricos (EV) está impulsando el mercado de semiconductores de energía. A medida que los EV se vuelven más frecuentes, existe una creciente necesidad de dispositivos de semiconductores de energía avanzados para administrar eficientemente sus sistemas de energía eléctrica.

Según la Agencia Internacional de Energía (IEA), solo en el primer trimestre en 2024, las ventas globales de automóviles eléctricos excedieron los 3 millones, lo que representa un aumento del 25% en comparación con 2023. Se anticipa que alrededor de 17 millones de vehículos eléctricos se venderán a fines de 2024, marcando un notable aumento interanual de más del 20%. Se espera que este crecimiento se acelere aún más en la segunda mitad del año.

Estos sistemas incluyen componentes críticos, como inversores, convertidores y sistemas de gestión de baterías, que dependen cada vez más de semiconductores de energía para un rendimiento óptimo. El impulso global hacia el transporte sostenible e implementación de estrictas regulaciones de emisiones alimentan aún más esta demanda.

Los gobiernos y los consumidores priorizan cada vez más alternativas ecológicas, lo que lleva a un crecimiento sustancial del mercado para los semiconductores de energía. Un desafío significativo en el mercado de semiconductores de energía es el alto costo de los materiales semiconductores avanzados y los procesos de fabricación.

La complejidad y el gasto de producir materiales de vanguardia como el carburo de silicio (SIC) y el nitruro de galio (GaN) pueden restringir la adopción generalizada de semiconductores de energía, particularmente entre empresas más pequeñas y en aplicaciones sensibles a los costos. Esta barrera de alto costo impide el crecimiento del mercado al limitar la accesibilidad y la escalabilidad de estas tecnologías. Para abordar este problema, los actores clave invierten en investigación y desarrollo para mejorar la eficiencia de fabricación y reducir los costos.

Por ejemplo, en junio de 2024, Infineon Technologies AG introdujo la familia de productos Coolgan Transistor 700 V G4, que ofrece una mejora del 20% en el rendimiento sobre otros productos GaN, reduce las pérdidas de energía y proporciona soluciones rentables.

Las empresas están explorando oportunidades para reducir los costos de producción y hacer que los semiconductores de energía avanzados sean más accesibles al enfocarse en avances tecnológicos, formar asociaciones estratégicas y optimizar los procesos de fabricación, acelerando así la adopción del mercado.

Tendencias de la industria de semiconductores de poder

El cambio global hacia fuentes de energía renovables, como la energía eólica y solar, impulsa la demanda de semiconductores de energía. Estos dispositivos son cruciales para convertir y gestionar la energía dentro de los sistemas de energía renovable, asegurando una generación y distribución eficientes de energía.

A medida que la energía renovable se vuelve más convencional, la necesidad de semiconductores de potencia confiables y eficientes está creciendo. Los incentivos y políticas gubernamentales que promueven la energía limpia están mejorando aún más la adopción de estos semiconductores, haciéndolos componentes esenciales en diversas aplicaciones de energía renovable y, por lo tanto, fomentan la expansión del mercado.

Existe una tendencia creciente hacia el desarrollo y la adopción de semiconductores de banda ancha (WBG), como el carburo de silicio (SIC) y el nitruro de galio (GaN). Estos materiales avanzados ofrecen un rendimiento significativamente superior en comparación con los semiconductores tradicionales basados en silicio, que incluyen velocidades de conmutación más rápidas, mayor eficiencia y una mejor conductividad térmica.

Como resultado, los semiconductores de WBG se utilizan cada vez más en aplicaciones de alta potencia y alta frecuencia, revolucionando el campo de los semiconductores de potencia. Su capacidad para manejar voltajes y temperaturas más altas con mayor eficiencia los convierte en una opción ideal para su uso en vehículos eléctricos, sistemas de energía renovable y equipos industriales. Este cambio hacia los semiconductores de WBG impulsa la innovación y el crecimiento en la industria de semiconductores de poder.

Análisis de segmentación

El mercado global se ha segmentado según el producto, el componente, la aplicación y la geografía.

Por producto

Según el producto, el mercado de semiconductores de potencia se ha clasificado en carburo de silicio, nitruro de galio y otros. El segmento de carburo de silicio obtuvo los mayores ingresos de USD 18.26 mil millones en 2023, alimentados por su rendimiento superior sobre los semiconductores de silicio tradicionales. La alta eficiencia de SIC a temperaturas elevadas, voltajes y frecuencias lo hace ideal para aplicaciones en vehículos eléctricos (EV) y sistemas de energía renovable.

La industria automotriz impulsa la demanda de SIC debido a sus beneficios en los trenes de energía y los sistemas de carga, mientras que el sector de energía renovable valora su eficiencia en la conversión de energía. Los avances tecnológicos están reduciendo los costos y la mejora del rendimiento, mientras que las políticas gubernamentales de apoyo están acelerando la adopción, fomentando así el crecimiento segmentario basado en el producto.

Por componente

Según el componente, el mercado se ha clasificado en circuitos discretos, módulos e integrados de potencia. El segmento discreto capturó la mayor cuota de mercado de semiconductores de potencia de 53.40% en 2023. Este segmento incluye componentes, como diodos, transistores y tiristores, que son cruciales para regular la energía en la electrónica de consumo, los sistemas automotrices y la maquinaria industrial.

La creciente demanda de soluciones de energía eficientes y confiables en dispositivos electrónicos, vehículos eléctricos y sistemas de automatización está impulsando una mayor expansión del mercado. Los avances tecnológicos mejoran el rendimiento y la eficiencia de los componentes discretos, mientras que su rentabilidad garantiza una adopción generalizada en diversas aplicaciones.

Por aplicación

Basado en la aplicación, el mercado se ha clasificado en TI y telecomunicaciones, Electrónica de consumo, automotriz, aeroespacial y defensa, transporte y otros. Se espera que el segmento de Electrónica de Consumidor obtenga los ingresos más altos de USD 26.80 mil millones para 2031, que está impulsado principalmente por la creciente demanda de dispositivos electrónicos avanzados, como teléfonos inteligentes, tabletas, computadoras portátiles y electrodomésticos.

Los semiconductores de poder juegan un papel fundamental en estos dispositivos, asegurando una gestión de energía eficiente y un rendimiento confiable. La proliferación de dispositivos inteligentes, el aumento de la preferencia del consumidor por la electrónica de alto rendimiento, y el cambio hacia las tecnologías de eficiencia energética está impulsando la expansión del mercado.

Los avances tecnológicos mejoran la eficiencia y la miniaturización de semiconductores, satisfacen la creciente necesidad de dispositivos compactos y de alto funcionamiento. Este crecimiento está respaldado por la innovación en soluciones de gestión de energía y una creciente integración de la electrónica en los productos de consumo cotidianos.

Análisis regional del mercado de semiconductores de poder

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

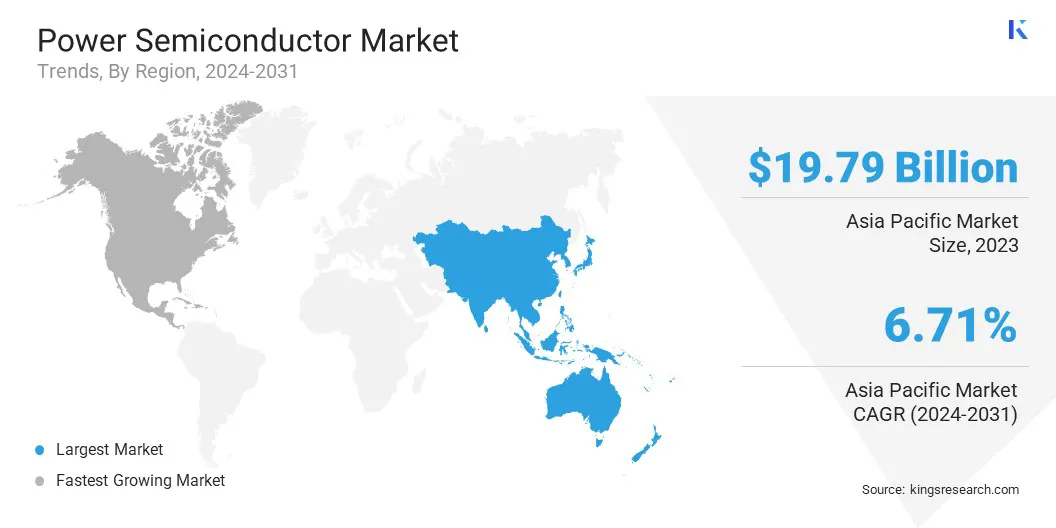

Asia-Pacific Power Semiconductor Market Market fue de alrededor del 40,44% en 2023 en el mercado global, con una valoración de USD 19.79 mil millones. Los factores clave que contribuyen a este crecimiento incluyen una industria automotriz en auge, el aumento de la adopción de fuentes de energía renovable y la expansión de los mercados de electrónica de consumo.

La región también está presenciando inversiones significativas en tecnologías inteligentes y desarrollo de infraestructura, lo que impulsa aún más la demanda de soluciones avanzadas de gestión de energía. En China, el mercado de semiconductores de poder está experimentando una expansión notable, reforzada por su estado como el mercado de vehículos más grande del mundo, que lidera en ventas anuales y producción de fabricación.

Según el Sistema Global para la Asociación de Comunicaciones Móviles, para 2025, se espera que China produzca aproximadamente 35 millones de vehículos a nivel nacional. El ambicioso objetivo del país de lograr la neutralidad de carbono en 2060 está impulsando la demanda de semiconductores de energía, particularmente dentro del sector del vehículo eléctrico (EV). Se espera que este enfoque proactivo, combinado con un fuerte impulso hacia soluciones de energía sostenible, contribuya al crecimiento del mercado en la región.

Se anticipa que América del Norte será testigo de un crecimiento significativo a una tasa compuesta anual de 6.20% durante el período de pronóstico. Inversiones notables encuadrícula inteligenteLas tecnologías y la infraestructura de energía renovable aumentan aún más la necesidad de semiconductores de energía eficientes. Además, el enfoque de América del Norte en la investigación y el desarrollo está fomentando la innovación en las tecnologías de semiconductores.

Según la Oficina de Presupuesto del Congreso de los Estados Unidos, se estima que el gasto de defensa en los Estados Unidos aumenta anualmente hasta 2033, con los desembolsos que aumentan de USD 746 mil millones en 2023 a un estimado de USD 1.1 billones para 2033. Se espera que este gasto represente el 6% del PIB del país en 2024, de 3.9% en 2023 y 2.7% en 2021.

Por lo tanto, se anticipa que los presupuestos de defensa en expansión brindan oportunidades de crecimiento significativas para el mercado de semiconductores de poder, ya que el aumento del gasto de defensa impulsa la demanda de sistemas y componentes electrónicos avanzados.

Panorama competitivo

El informe del mercado de semiconductores de poder global proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se centran en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como la expansión de los servicios, invertir en investigación y desarrollo (I + D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente creen nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de semiconductores de poder

Abril de 2024 (asociación):Infineon Technologies AG se asoció con Foxess, una empresa líder en el sector de la energía verde, para suministrar sus dispositivos semiconductores de energía. Infineon proporcionó a Foxess con MOSFET de Coolsic 1200 V para su uso con controladores de puerta Eiedriver en aplicaciones de almacenamiento de energía industrial. Además, los inversores PV de cadena de Foxess incorporaron dispositivos de semiconductores IGBT7 H7 1200 V de IGBT7 H7 1200 V. Esta colaboración tenía como objetivo avanzar en el desarrollo de soluciones de energía verde.

El mercado global de semiconductores de poder ha sido segmentado:

Por producto

Carburo de silicio

Nitruro de galio

Otros

Por componente

Discreto

Módulo

Circuitos integrados de poder

Por aplicación

Y telecomunicación

Electrónica de consumo

Automotor

Aeroespacial y defensa

Transporte

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto del Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de semiconductores de poder durante el período de pronóstico?

¿Qué tan grande es la industria de semiconductores de poder en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de semiconductores de poder en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado en 2031?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.