Tamaño del mercado de dispersión de poliuretano, participación, crecimiento e análisis de la industria, por producto (basado en agua, basado en solventes), por aplicación (pinturas y recubrimientos, adhesivos y selladores, acabado textil, acabado de cuero natural, cuero sintético, otros) y análisis regional, y análisis regionales, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca formulaciones a base de agua y a base de solvente y una gama de aplicaciones que incluyen pinturas y recubrimientos, adhesivos y selladores, acabado textil, acabado de cuero natural y acabado de cuero sintético.

Este marco de mercado abarca toda la cadena de suministro, desde el desarrollo de formulaciones especializadas hasta su aplicación en diversas industrias, lo que refleja un equilibrio entre la innovación tecnológica y los requisitos de rendimiento del usuario final.

Mercado de dispersión de poliuretanoDescripción general

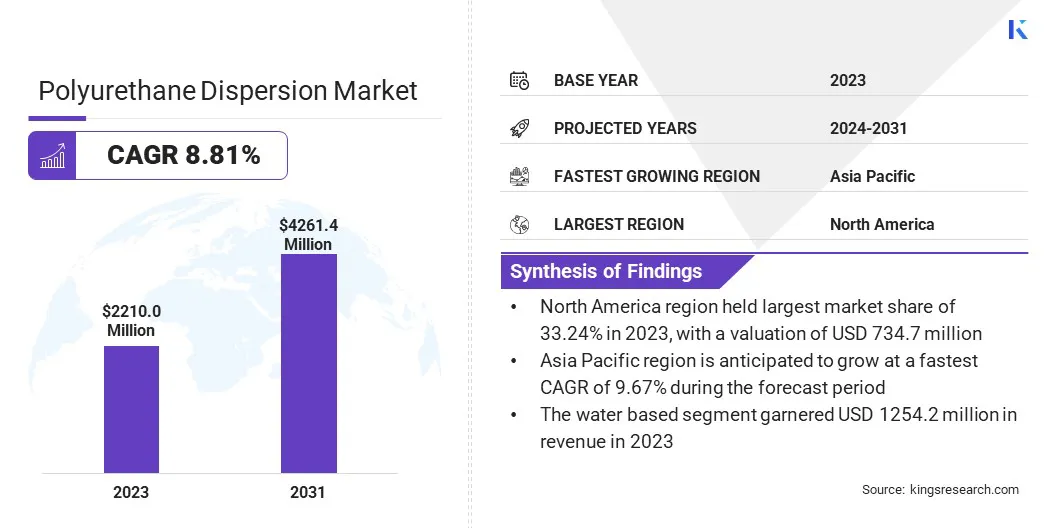

El tamaño del mercado global de dispersión de poliuretano se valoró en USD 2210.0 millones en 2023 y se prevé que crecerá de USD 2360.4 millones en 2024 a USD 4261.4 millones para 2031, exhibiendo una tasa compuesta anual de 8.81% durante el período de pronóstico.

El mercado está impulsado por la creciente demanda de soluciones de recubrimiento ecológicas y de alto rendimiento en diversas industrias. El cambio hacia las formulaciones basadas en el agua, favorecida por su bajo contenido de VOC y su cumplimiento regulatorio, es un factor clave que respalda la expansión del mercado.

Major companies operating in the polyurethane dispersion industry are Asahi Kasei Corporation, LANXESS, Mitsui Chemicals, Inc., Stahl Holdings B.V., BASF, C. L. HAUTHAWAY & SONS CORP, Lamberti S.p.A., Perstorp, Cosmos Plastics & Chemicals, The Lubrizol Corporation, Huntsman International LLC, ALBERDINGK BOLEY GmbH, Dow, Wanhua y Covestro AG.

El mercado está respaldado por los avances en la tecnología de formulación, mejorando la durabilidad, la flexibilidad y la resistencia química de la dispersión de poliuretano (PUD). Las crecientes inversiones en las industrias automotrices, de construcción, muebles y de la moda también contribuyen a la creciente adopción de PUD a nivel mundial.

Destacados clave:

El tamaño de la industria de dispersión de poliuretano se valoró en USD 2210.0 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.81% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 33.24% en 2023, con una valoración de USD 734.7 millones.

El segmento a base de agua obtuvo USD 1254.2 millones en ingresos en 2023.

Se espera que el segmento de pinturas y recubrimientos alcance USD 1142.3 millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 9,67% durante el período de pronóstico.

Conductor de mercado

Creciente demanda de soluciones ecológicas y envases sostenibles

El mercado está registrando un crecimiento significativo, impulsado por la creciente demanda de recubrimientos ecológicos yadhesivosasí como el uso en expansión de PUD en soluciones de empaque sostenibles.

El cambio hacia formulaciones a base de agua baja en VOC está ganando impulso, particularmente en industrias como automotriz, construcción, textiles y acabado de cuero, donde las políticas regulatorias y las preocupaciones ambientales están empujando a los fabricantes a adoptar alternativas más verdes.

Además, el creciente énfasis en el envasado sostenible, particularmente el envasado de alimentos mono-materiales, ha alimentado la necesidad de adhesivos y recubrimientos a base de PUD que mejoren la reciclabilidad al tiempo que mantienen fuertes propiedades de barrera y durabilidad. Los principales fabricantes están ampliando sus capacidades de producción, fortaleciendo aún más la trayectoria de crecimiento del mercado.

En agosto de 2023, Mitsui Chemicals, Inc. anunció una expansión de su producción de PUD en la fábrica de Shimizu para satisfacer la creciente demanda de envases de alimentos mono-materiales. La medida duplicará la capacidad doméstica a medida que la sostenibilidad impulsa la demanda de PUD, especialmente en Europa. Los PUD de Takelac, conocidos por la resistencia al calor y las propiedades de la barrera, se usan ampliamente en recubrimientos, adhesivos y textiles, lo que lleva a los productos químicos de Mitsui a fortalecer su red de suministro.

Desafío del mercado

Altos costos de producción

Un desafío importante en el mercado de dispersión de poliuretano es el alto costo de producción asociado con las materias primas y las tecnologías de formulación avanzadas. La dependencia de los polioles especiales, los isocianatos y los aditivos aumenta los gastos de fabricación, lo que hace que los productos basados en PUD sean menos competitivos en comparación con las alternativas convencionales basadas en solventes.

Tendencia del mercado

Avances en tecnologías de alto rendimiento

El mercado está evolucionando con avances rápidos en tecnologías de alto rendimiento, mejorando la durabilidad, la flexibilidad y la resistencia química de los recubrimientos y adhesivos a base de PUD.

La tecnología de reticulación ayuda a mejorar la resistencia a la adhesión, la resistencia al agua y las propiedades mecánicas, haciendo que los PUD sean más adecuados para aplicaciones exigentes en recubrimientos automotrices, de construcción e industriales. Además, los PUD híbridos que combinan múltiples tecnologías de polímeros están ganando tracción, ofreciendo un rendimiento superior en acabado textil, cuero sintético y recubrimientos protectores.

En noviembre de 2024, Lubrizol introdujo Sancure 20898 PUD, expandiendo sus tecnologías de resina avanzada para recubrimientos. Diseñado para envases de recubrimientos y tintas duraderas, mejora el envasado holográfico de lámina de timbre caliente (HSF) con un equilibrio óptimo de dureza y flexibilidad para acabados de alta calidad. Diseñado para resistir procesos de estandamiento como láminas holográficas y acabados metálicos, garantiza la durabilidad y mantiene la integridad del diseño.

Informe del mercado de dispersión de poliuretano

Segmentación

Detalles

Por producto

A base de agua a base de solvente

Por aplicación

Pinturas y recubrimientos, adhesivos y selladores, acabado textil, acabado de cuero natural, cuero sintético, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por producto (basado en agua, basado en solventes): el segmento a base de agua ganó USD 1254.2 millones en 2023, debido a su creciente preferencia por recubrimientos y adhesivos de bajo VOC y respetuosos con el medio ambiente en todas las industrias.

Por aplicación (pinturas y recubrimientos, adhesivos y selladores, acabado textil, acabado de cuero natural, cuero sintético, otros): el segmento de pinturas y recubrimientos tenía una participación del mercado 26.74% en 2023, debido a la creciente adopción de PUD a base de agua en revestimientos protectores y decorativos para aplicaciones automotriz, construcción e industriales.

Mercado de dispersión de poliuretanoAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó una participación del 33.24% en el mercado de dispersión de poliuretano en 2023, con una valoración de USD 734.7 millones. Esto se atribuye a la fuerte demanda de recubrimientos de alto rendimiento, adhesivos y selladores en industrias como automotriz, construcción y textiles.

Las regulaciones ambientales que fomentan la adopción de PUD a base de agua baja en VOC, junto con avances tecnológicos y la presencia de fabricantes clave, han contribuido al dominio de la región. Además, la región se beneficia de una base industrial bien establecida y en inversiones crecientes en soluciones materiales sostenibles y avanzadas.

El mercado en Asia Pacífico está listo para crecer a una tasa compuesta anual significativa de 9.67% durante el período de pronóstico, impulsado por la rápida industrialización, la urbanización y la expansión de sectores de fabricación en países como China, India y Japón.

Las industrias automotrices, de construcción y calzado en auge, junto con la creciente demanda de cuero sintético y aplicaciones de acabado textil, están impulsando el consumo de PUD. La presencia de una gran cantidad de fabricantes de PUD en la región, particularmente en China e India, ha fortalecido las cadenas de suministro y las capacidades de producción mejoradas.

El aumento de la conciencia ambiental y las iniciativas gubernamentales de apoyo que promueven recubrimientos y adhesivos ecológicos aceleran aún más el crecimiento del mercado en esta región.

En noviembre de 2023, Covestro anunció el lanzamiento de PUD en masa en Asia Pacífico. Con hasta 80% de materias primas alternativas, estos PUD de bajo carbono ofrecen una solución entrega para recubrimientos automotrices, calzado y electrónicos, asistencia de sostenibilidad y objetivos de economía circular.

Marcos regulatorios

En los EE. UU., La Agencia de Protección Ambiental (EPA) regula PUDS bajo la Ley de Aire Limpio (CAA) al establecer límites en las emisiones de compuestos orgánicos volátiles (VOC) en recubrimientos, adhesivos y otras aplicaciones industriales.

En la India, La Oficina de Normas Indias (BIS) establece pautas para PUD en recubrimientos, adhesivos y otras aplicaciones para garantizar la calidad, la seguridad y el rendimiento.

Panorama competitivo:

ElpoliuretanoLa industria de la dispersión está marcada por una fuerte competencia, con compañías líderes que enfatizan los avances tecnológicos, las colaboraciones de la industria, las mejoras de producción e iniciativas ecológicas para expandir su huella del mercado.

Las empresas están invirtiendo en investigación y desarrollo para mejorar el rendimiento de los PUD, ofreciendo una mejor durabilidad, flexibilidad y cumplimiento ambiental. Las fusiones, adquisiciones y colaboraciones con proveedores de materias primas e industrias de uso final son estrategias comunes destinadas a expandir el alcance del mercado y optimizar las cadenas de suministro.

Además, los fabricantes están aumentando sus capacidades de producción, particularmente en regiones de alto crecimiento como Asia Pacífico, para satisfacer la creciente demanda de PUD a base de agua. Un énfasis creciente en las formulaciones sostenibles y biológicas ha llevado al desarrollo de alternativas sin solventes y de baja VOC, alineándose con las regulaciones ambientales globales.

Las empresas también están aprovechando las tecnologías de fabricación avanzadas para mejorar la eficiencia y la rentabilidad al tiempo que mantienen la alta calidad del producto.

En octubre de 2024, Stahl anunció la apertura de una nueva instalación de última generación para la fabricación de PUD en Singapur. Esta expansión estratégica tiene como objetivo satisfacer la creciente demanda en Asia y el Pacífico Sur, reforzando el compromiso de Stahl con la sostenibilidad y la innovación. La nueva instalación también se alinea con los objetivos ambientales, sociales y de gobernanza (ESG) de la compañía, apoyando su estrategia de crecimiento a largo plazo.

Lista de empresas clave en el mercado de dispersión de poliuretano:

En septiembre de 2023, Covestro lanzó su cartera de PUD y productos parcialmente biológicos. Covestro introdujo sus soluciones adhesivas de poliuretano de poliuretano mejoradas, Dispercoll U Plus y Desmodur, específicamente diseñado para el mercado interior automotriz, ofreciendo bajas emisiones de VOC, una mejor sostenibilidad ambiental y un rendimiento estable de unión en condiciones climáticas variables.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de dispersión de poliuretano durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.