Tamaño del mercado de conectividad de dispositivos médicos, participación, crecimiento y análisis de la industria, por tecnología (inalámbrica, cableada, híbrida), por aplicación (signos vitales y monitores de pacientes, máquinas de anestesia, ventiladores, bombas de infusión, otros), por industria del usuario final (hospitales y clínicas, centros de atención de maternidad y fertilidad, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en la perfecta integración de dispositivos médicos y sistemas informáticos sanitarios. Incluye hardware, software y tecnologías de redes que admiten la transmisión de datos en tiempo real, el monitoreo remoto y la entrada automatizada de datos.

Los componentes clave incluyen conectividad inalámbrica, dispositivos de interfaz y plataformas de integración que mejoran la eficiencia del flujo de trabajo clínico y la atención al paciente. El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que configura el crecimiento de la industria.

Mercado de conectividad de dispositivos médicosDescripción general

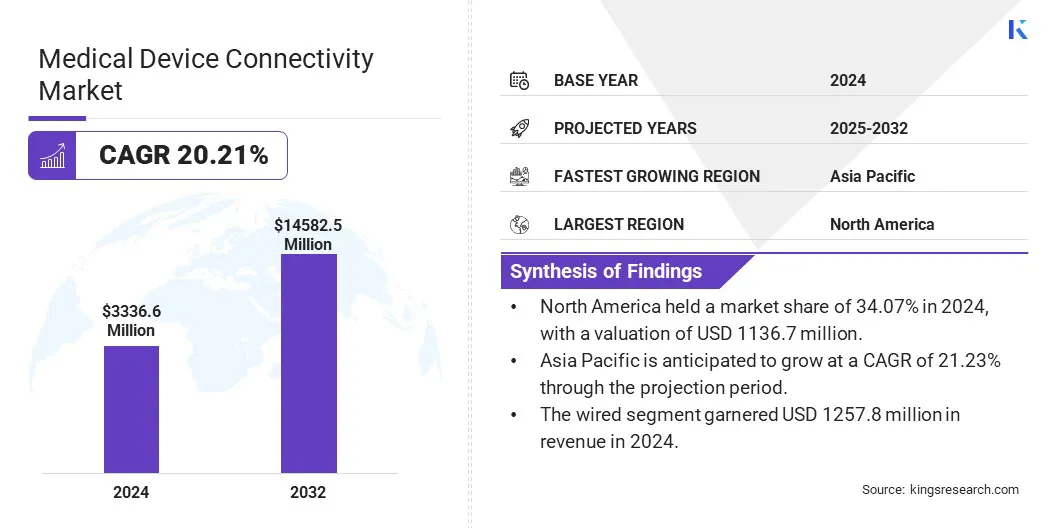

El tamaño del mercado mundial de conectividad de dispositivos médicos se valoró en 3336,6 millones de dólares en 2024 y se prevé que crezca de 4005,2 millones de dólares en 2025 a 14582,5 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 20,21% durante el período previsto.

La integración de biosensores portátiles y sistemas de monitorización continua de pacientes está agilizando la prestación de atención tanto en entornos hospitalarios como domiciliarios. Avances en seguridad, en todo el hospital.redes privadas 5Gestán abordando las brechas de conectividad, facilitando una comunicación fluida entre dispositivos.

Las principales empresas que operan en la industria de la conectividad de dispositivos médicos son Medtronic, Abbott, GE HealthCare, Koninklijke Philips N.V., Stryker, Baxter, Cisco Systems, Inc., Infosys Limited, LANTRONIX, INC, Masimo, Digi International Inc., iHealth Labs Inc., Siemens Healthineers AG, Johnson & Johnson Private Limited y MediCollector.

Además, la creciente adopción de flujos de trabajo clínicos asistidos por IA y entornos de atención inteligentes está impulsando la utilización de datos y la toma de decisiones en tiempo real. Los proveedores de atención médica adoptan cada vez más infraestructuras de datos unificadas que integran y analizan datos clínicos y de dispositivos, lo que permite tomar decisiones más rápidas y precisas.

En febrero de 2025, Philips se asoció con Mass General Brigham para desarrollar una infraestructura de datos unificada que permita la integración y el análisis en tiempo real de datos de dispositivos médicos y sistemas clínicos. Esta colaboración tiene como objetivo mejorar la atención al paciente mediante la creación de un ecosistema impulsado por inteligencia artificial que brinde información útil a los médicos. La iniciativa aprovecha las plataformas de información de dispositivos y las herramientas de análisis de Philips para optimizar los datos médicos, generar alertas inteligentes y respaldar la toma de decisiones clínicas oportuna, mejorando así la seguridad del paciente y la eficiencia operativa.

Aspectos destacados clave:

El tamaño de la industria de conectividad de dispositivos médicos se registró en 3336,6 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 20,21% entre 2025 y 2032.

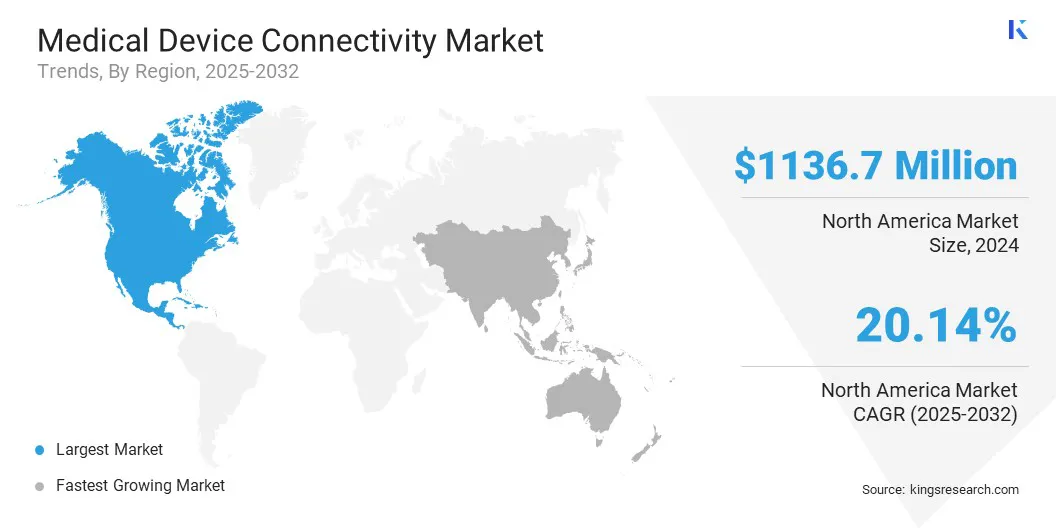

América del Norte tenía una cuota de mercado del 34,07% en 2024, con una valoración de 1.136,7 millones de dólares.

El segmento cableado obtuvo ingresos de 1.257,8 millones de dólares en 2024.

Se espera que el segmento de monitores de pacientes y signos vitales alcance los 3542,3 millones de dólares en 2032.

Se prevé que el segmento de centros quirúrgicos ambulatorios sea testigo de la CAGR más rápida del 20,52% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 21,23% durante el período de proyección.

Impulsor del mercado

Avances en la monitorización remota de pacientes

Los avances en la monitorización remota de pacientes están impulsando el crecimiento del mercado de conectividad de dispositivos médicos al permitir el seguimiento continuo de la salud del paciente fuera de los entornos clínicos. Los dispositivos portátiles transmiten datos de forma segura a los proveedores de atención médica, lo que permite respuestas más rápidas a los cambios en las condiciones de los pacientes.

Esto reduce la necesidad de visitas frecuentes al hospital y mejora la gestión de enfermedades crónicas, haciendo que la atención sanitaria sea más eficiente y accesible para pacientes y proveedores.

En agosto de 2024, Masimo recibió la autorización 510(k) de la FDA para la conectividad de su reloj médico W1 al sistema de telemonitoreo Masimo SafetyNet. La integración permite la transmisión segura por Bluetooth de mediciones continuas de saturación de oxígeno y frecuencia del pulso basadas en la muñeca a los cuidadores a través de Masimo Secure Health Data Cloud.

Desafío del mercado

Complejidad en la integración de sistemas heredados

La complejidad en la integración de sistemas heredados presenta un desafío importante para el desarrollo de ladispositivo medicomercado de conectividad. Muchos centros de salud dependen de una infraestructura obsoleta que carece de compatibilidad con los dispositivos conectados modernos. La integración de estos sistemas heredados con nuevas tecnologías requiere interfaces personalizadas, importantes recursos de TI y actualizaciones que requieren mucho tiempo.

Esto crea problemas de interoperabilidad, retrasos en el intercambio de datos y aumenta el riesgo de errores. La falta de protocolos de comunicación estandarizados complica aún más la integración, lo que dificulta que los proveedores de atención médica aprovechen plenamente los beneficios de los dispositivos médicos conectados y el intercambio de datos en tiempo real.

Para mitigar estos problemas, las empresas están desarrollando soluciones centradas en la interoperabilidad y adoptando protocolos de comunicación estandarizados como HL7 y FHIR. Están diseñando plataformas de integración y middleware para unir los sistemas nuevos y heredados sin necesidad de reemplazar la infraestructura completa. Además, las empresas ofrecen servicios de conectividad y gestión de datos basados en la nube para agilizar la implementación.

Tendencia del mercado

Integración de IoT en la conectividad médica

La creciente adopción de la tecnología IoT es una tendencia importante en el mercado de conectividad de dispositivos médicos. IoT permite una comunicación fluida entre dispositivos médicos, lo que permite la recopilación y transmisión continua de datos de pacientes. Esta conectividad respalda el monitoreo en tiempo real y una toma de decisiones más rápida por parte de los proveedores de atención médica.

La integración de IoT está mejorando la atención remota a los pacientes, mejorando las capacidades de respuesta a emergencias y permitiendo operaciones de atención médica más eficientes, acelerando el cambio hacia entornos médicos más conectados y basados en datos.

En octubre de 2024, LifeSigns, en colaboración con floLIVE y Hetrogenous, lanzó LifeConnect, la solución de ambulancia conectada 5G IoT. La solución transforma las ambulancias tradicionales en unidades móviles de cuidados críticos al permitir la monitorización de pacientes en tiempo real y la transmisión continua de datos vitales a través de tecnología avanzada 5GIoT.

Resumen del informe de mercado de conectividad de dispositivos médicos

Segmentación

Detalles

Por tecnología

Inalámbrico,Cableado, Híbrido

Por aplicación

Monitores De Pacientes Y Signos Vitales, Máquinas De Anestesia, Ventiladores, Bombas De Infusión, Centros De Imágenes, Dispositivos Respiratorios, Otros

Por industria del usuario final

Hospitales y clínicas, centros de atención de maternidad y fertilidad, centros de atención terciaria, entornos de atención domiciliaria, centros de cirugía ambulatoria, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tecnología (inalámbrica, cableada e híbrida): el segmento inalámbrico ganó 1054,6 millones de dólares en 2024 debido a la creciente demanda de monitoreo remoto y transmisión de datos fluida en entornos de atención médica.

Por aplicación (signos vitales y monitores de pacientes, máquinas de anestesia, ventiladores, bombas de infusión, centros de imágenes y dispositivos respiratorios): el segmento de signos vitales y monitores de pacientes tuvo una participación del 24,21 % en 2024, impulsado por un creciente énfasis en la monitorización continua de los pacientes y la detección temprana de condiciones críticas.

Por industria de usuario final (hospitales y clínicas, centros de atención de maternidad y fertilidad, centros de atención terciaria y entornos de atención domiciliaria, centros de cirugía ambulatoria y otros): se proyecta que el segmento de hospitales y clínicas alcance los USD 4366,0 millones para 2032, debido a la adopción generalizada de sistemas de dispositivos médicos integrados para una prestación de atención eficiente y coordinada.

Mercado de conectividad de dispositivos médicosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de conectividad de dispositivos médicos de América del Norte representó una participación de alrededor del 34,07% en 2024, valorado en 1136,7 millones de dólares. Este dominio se ve reforzado por adquisiciones estratégicas y capacidades avanzadas de TI para el cuidado de la salud que han ampliado la oferta de dispositivos médicos conectados.

La integración de flujos de trabajo virtuales asistidos por IA, tecnología inteligente y soluciones de inteligencia ambiental está permitiendo el desarrollo de ecosistemas en toda la empresa que respaldan flujos de trabajo clínicos dinámicos. Estos avances mejoran la eficiencia de los cuidadores y mejoran la experiencia del paciente. Además, la región está experimentando una rápida adopción de soluciones innovadoras de atención médica conectada, lo que respalda la expansión del mercado regional.

En septiembre de 2024, Stryker adquirió care.ai, una empresa especializada en flujos de trabajo de atención virtual asistidos por IA, tecnología de salas inteligentes,e inteligencia ambiental. Esta adquisición fortalece la cartera de TI para el cuidado de la salud y los dispositivos médicos conectados de Stryker. La integración de las soluciones de care.ai con la plataforma y los dispositivos Vocera de Stryker tiene como objetivo establecer un ecosistema en toda la empresa para flujos de trabajo clínicos dinámicos y entornos de atención más inteligentes, mejorando la eficiencia de los cuidadores y la experiencia del paciente.

Se espera que la industria de conectividad de dispositivos médicos de Asia y el Pacífico crezca a una tasa compuesta anual sólida del 21,23% durante el período previsto. Este crecimiento está impulsado por iniciativas gubernamentales favorables destinadas a fortalecer el sector de dispositivos médicos de la región a través de capacidades de fabricación locales mejoradas.

Además, hay un fuerte énfasis en el desarrollo de habilidades y la promoción de la innovación en toda la industria para satisfacer la creciente demanda de tecnologías sanitarias avanzadas. Estas iniciativas están fomentando un ecosistema de apoyo para la conectividad de dispositivos médicos, facilitando la adopción en hospitales, clínicas y otros centros de atención médica.

En noviembre de 2024, el Ministro de Productos Químicos y Fertilizantes de la Unión India lanzó el "Plan para fortalecer la industria de dispositivos médicos" en la India. Con un desembolso total de 59,24 millones de dólares, el plan se centra en la fabricación de componentes clave, el desarrollo de habilidades, el apoyo a estudios clínicos, el desarrollo de infraestructura común y la promoción de la industria.

Marcos regulatorios

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) regula los dispositivos médicos, incluidas sus funciones de conectividad. La FDA garantiza que estos dispositivos sean seguros y eficaces para el uso previsto a través de vías regulatorias, incluida la aprobación previa a la comercialización (PMA), la autorización 510(k) y la clasificación de novo.

en china, la Administración Nacional de Productos Médicos (NMPA) supervisa el registro y aprobación de dispositivos médicos.

en la india, la Organización Central de Control de Estándares de Medicamentos (CDSCO) regula la concesión de licencias, la importación, la fabricación y la distribución de dispositivos médicos, incluidas las funciones de conectividad, y lleva a cabo una vigilancia posterior a la comercialización de dispositivos médicos para garantizar su seguridad.

en el reino unido, la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) supervisa los dispositivos médicos, garantizando su seguridad, eficacia y calidad, incluidos aquellos con funciones de conectividad.

Panorama competitivo

Los participantes del mercado en la industria de la conectividad de dispositivos médicos se están centrando en adquisiciones estratégicas e integración de tecnología. Están adquiriendo plataformas basadas en la nube y soluciones centradas en el cumplimiento para mejorar las ofertas de conectividad.

Los actores clave están ampliando sus ofertas para satisfacer la creciente demanda de sistemas de salud interoperables. Además, están dando prioridad a la ciberseguridad y la estandarización para respaldar el intercambio de datos seguro y confiable en tiempo real entre diversos dispositivos médicos.

En noviembre de 2024, Lauxera Capital Partners adquirió Galen Data, un proveedor líder de soluciones de conectividad seguras basadas en la nube para dispositivos médicos. La adquisición tiene como objetivo fortalecer la posición de Lauxera en el ecosistema de software de dispositivos médicos mediante la integración de la experiencia en conectividad de Galen Data con Matrix Requisitos.

Lista de empresas clave en el mercado Conectividad de dispositivos médicos:

Desarrollos recientes (fusiones y adquisiciones/asociaciones)

En abril de 2025, GE HealthCare se unió a OR.NET e.V., una organización dedicada a promover la integración e interoperabilidad de dispositivos en tecnología médica. La colaboración respalda el desarrollo y la adopción del protocolo de conectividad de dispositivos orientada a servicios (SDC), basado en los estándares ISO/IEEE 11073. Este protocolo permite una comunicación bidireccional segura entre dispositivos médicos de diferentes fabricantes, fomentando entornos clínicos integrados y mejorando la precisión de los datos y la coordinación en la atención al paciente.

En abril de 2024, Philips se asoció con smartQare para integrar el biosensor portátil viQtor con las plataformas de monitorización de pacientes de Philips. La colaboración tiene como objetivo permitir la monitorización continua de los pacientes tanto en hospitales como en casa, garantizando un flujo de datos fluido y la interoperabilidad entre dispositivos y sistemas. Esta iniciativa ayuda a los proveedores de atención médica a reducir la carga de trabajo clínico, mejorar la coordinación de la atención y mejorar la seguridad del paciente a través del acceso simplificado y en tiempo real a datos vitales en todos los entornos de atención.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de conectividad de dispositivos médicos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.