Tamaño del mercado de materiales bajos en dieléctrico, participación, crecimiento y análisis de la industria, por tipo (termoplásticos, termoestables, cerámica), por tipo de material (fluoropolímeros, éter de polifenileno modificado (mPPE), poliimida, copolímero de olefina cíclica (COC)), por aplicación (placas de circuito impreso, antenas, microelectrónica, alambres y cables) y análisis regional. 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de materiales de bajo dieléctrico implica el uso de materiales con constantes dieléctricas bajas, que están diseñados para reducir la pérdida de señal eléctrica, la interferencia y el retraso en aplicaciones electrónicas de alta frecuencia.

Estos materiales son cruciales para mejorar el rendimiento de dispositivos y sistemas como placas de circuito impreso (PCB), antenas, condensadores y otros componentes electrónicos que requieren una degradación mínima de la señal.

Mercado de materiales bajos en dieléctricoDescripción general

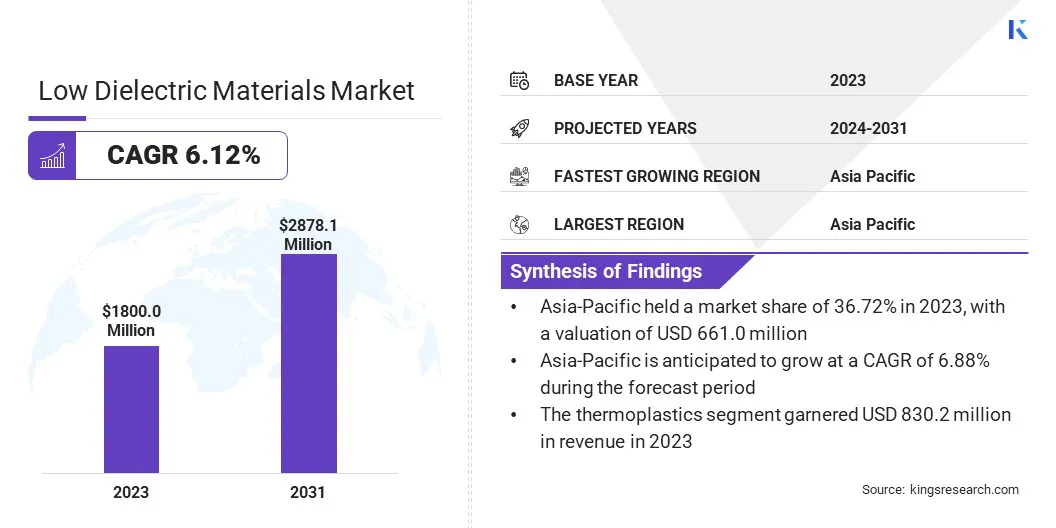

El tamaño del mercado mundial de materiales bajos en dieléctricos se valoró en 1.800,0 millones de dólares en 2023 y se prevé que crezca de 1.898,8 millones de dólares en 2024 a 2.878,1 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 6,12% durante el período previsto.

Este crecimiento está impulsado por la creciente demanda de electrónica de alto rendimiento y sistemas de comunicación avanzados, como 5G, dispositivos IoT y tecnologías aeroespaciales, que requieren materiales que minimicen la pérdida de señal y mejoren las velocidades de transmisión de datos.

Las principales empresas que operan en la industria mundial de materiales de bajo dieléctrico son Asahi Kasei Corporation, Huntsman International LLC, SABIC, ZEON CORPORATION, The Chemours Company, DIC CORPORATION, Solvay, Saint-Gobain, Mitsubishi Corporation, DuPont, Arkema, Sumitomo Chemical Co., Ltd., TEIJIN LIMITED, Showa Denko Sichuan Carbon Inc. y Evonik Industries AG.

El aumento de los componentes electrónicos miniaturizados y la necesidad de un consumo de energía eficiente están impulsando aún más la expansión del mercado. Las innovaciones en tecnologías de materiales y un cambio hacia sustratos flexibles y livianos en dispositivos electrónicos también están contribuyendo a la creciente adopción de materiales de bajo contenido dieléctrico en diversas industrias.

Aspectos destacados clave

El tamaño del mercado mundial de materiales bajos en dieléctricos se registró en 1.800,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,12% de 2024 a 2031.

Asia-Pacífico tenía una cuota de mercado del 36,72% en 2023, con una valoración de 661,0 millones de dólares.

El segmento de termoplásticos obtuvo ingresos de 830,2 millones de dólares en 2023.

Se espera que el segmento de fluoropolímeros alcance los 895,8 millones de dólares en 2031.

Se prevé que el segmento de antenas experimente una tasa compuesta anual más rápida del 7,83% durante el período de pronóstico.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 6,88% durante el período previsto.

Impulsor del mercado

"Avances en Telecomunicaciones"

La rápida evolución de las telecomunicaciones, en particular el despliegue global deredes 5G,es un impulsor clave para el mercado de materiales de bajo dieléctrico. La tecnología 5G opera a frecuencias más altas, lo que requiere materiales que minimicen la pérdida de señal y la interferencia electromagnética (EMI) para garantizar un rendimiento confiable.

Los materiales de bajo dieléctrico desempeñan un papel fundamental en sistemas de antenas, estaciones base y dispositivos de comunicación inalámbrica al mantener la integridad de la señal y permitir la transmisión de datos de alta velocidad con latencia reducida.

A medida que se expande la adopción de IoT, con miles de millones de dispositivos conectados que dependen de una comunicación ininterrumpida, la demanda de estos materiales continúa aumentando. Además, las tecnologías emergentes, como los vehículos autónomos, las ciudades inteligentes y las comunicaciones por satélite, aceleran aún más la necesidad de materiales de baja k para soportar sistemas electrónicos avanzados de alta frecuencia.

En agosto de 2024,SCHOTT presentó SCHOTT Low-Loss Glass, un material especializado diseñado para mejorar las aplicaciones de alta frecuencia en la fabricación de semiconductores. Este vidrio exhibe una tangente de pérdida dieléctrica excepcionalmente baja de 0,0021 a 10 GHz, lo que reduce significativamente la atenuación de la señal y mejora la eficiencia energética en los componentes de radiofrecuencia (RF). Su baja constante dieléctrica de 4,0 facilita los diseños de antenas de banda ancha de alto rendimiento, lo que las hace especialmente adecuadas para tecnologías de comunicación avanzadas como las redes 5G y 6G.

Desafío del mercado

"Equilibrio de factores de rendimiento"

Equilibrar los factores de rendimiento en materiales de bajo dieléctrico es un desafío importante, ya que estos materiales deben cumplir una variedad de requisitos críticos. Si bien lograr una constante dieléctrica baja es esencial para minimizar la pérdida de señal y la interferencia en aplicaciones de alta frecuencia como 5G e IoT, esto a menudo resulta en compensaciones con otras propiedades importantes del material.

Por ejemplo, los materiales de bajo dieléctrico deben poseer una resistencia mecánica adecuada para soportar tensiones en entornos exigentes, como los que se encuentran en aplicaciones aeroespaciales o automotrices.

Garantizar la estabilidad térmica es crucial, ya que estos materiales deben funcionar de manera confiable a altas temperaturas sin degradarse. También es necesario mantener una pérdida dieléctrica baja para evitar la disipación de energía, que puede reducir la eficiencia y provocar sobrecalentamiento, particularmente en la microelectrónica.

Los fabricantes pueden centrarse en desarrollar materiales híbridos que combinen las fortalezas de diferentes sustancias, como polímeros y cerámicas. El uso de nanotecnología, compuestos avanzados y aditivos puede mejorar propiedades como la resistencia mecánica y la estabilidad térmica sin comprometer el rendimiento dieléctrico.

La impresión 3D y las técnicas de fabricación avanzadas permiten dar forma precisa al material y reducir el desperdicio. La colaboración entre científicos e ingenieros, junto con el uso de herramientas de simulación, también puede ayudar a refinar las formulaciones de materiales y optimizar el rendimiento, garantizando que los materiales con bajo contenido dieléctrico satisfagan las demandas de las aplicaciones de alta frecuencia.

Tendencia del mercado

"Miniaturización y Electrónica de Alta Densidad"

La miniaturización de los dispositivos electrónicos está impulsando la demanda de materiales con bajo contenido dieléctrico. Los fabricantes están desarrollando dispositivos más pequeños pero más potentes, incluidos teléfonos inteligentes, dispositivos portátiles y dispositivos IoT.

Reducir componentes mientras se integran funciones avanzadas requiere materiales que mantengan la integridad de la señal y reduzcan la interferencia en espacios compactos. Los materiales con bajo contenido dieléctrico minimizan la pérdida de señal, garantizan una transmisión de datos eficiente y admiten operaciones de alta frecuencia.

Las expectativas de los consumidores de velocidades más rápidas, mejores pantallas y una conectividad perfecta están aumentando aún más la necesidad de estos materiales en sistemas electrónicos densamente empaquetados.

En julio de 2024,Applied Materials introdujo un nuevo material mejorado de bajo dieléctrico para mejorar el rendimiento de los semiconductores. Este material reduce la capacitancia del chip, minimizando los retrasos de la señal y el consumo de energía en dispositivos semiconductores avanzados. También fortalece los chips lógicos y DRAM, mejorando su integridad estructural para un apilamiento 3D avanzado. Esta innovación permite el escalamiento continuo de las arquitecturas de semiconductores, lo que admite aplicaciones informáticas y de inteligencia artificial de próxima generación y, al mismo tiempo, mejora el rendimiento por vatio en los diseños de chips modernos.

Resumen del informe de mercado de materiales bajos en dieléctrico

Segmentación

Detalles

Por tipo

Termoplásticos, Termoestables, Cerámica

Por tipo de material

Fluoropolímeros, éter de polifenileno modificado (mPPE), poliimida, copolímero de olefina cíclica (COC), otros (éster cianato, polímero de cristal líquido (LCP))

Por aplicación

Placas de Circuitos Impresos, Antenas, Microelectrónica, Alambres y Cables, otros (Radomos, Semiconductores, dispositivos MEMS)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (termoplásticos, termoestables, cerámicos): El segmento de termoplásticos ganó USD 830,2 millones en 2023 debido a su flexibilidad, facilidad de procesamiento y uso generalizado en la fabricación de componentes de alta frecuencia para dispositivos electrónicos.

Por tipo de material (fluoropolímeros, éter de polifenileno modificado (mPPE), poliimida, copolímero de olefina cíclica (COC), otros (éster de cianato, polímero de cristal líquido (LCP)): el segmento de fluoropolímeros ocupó el 32,69 % del mercado en 2023, debido a sus excelentes propiedades dieléctricas, alta resistencia química y rendimiento superior en aplicaciones de alta frecuencia.

Por aplicación (placas de circuitos impresos, antenas, microelectrónica, alambres y cables, otros (radomos, semiconductores, dispositivos MEMS)): Se prevé que las placas de circuitos impresos alcancen los 1.094,6 millones de dólares en 2031, debido a la creciente demanda de dispositivos electrónicos miniaturizados de alta velocidad y a la creciente necesidad de materiales avanzados y de alto rendimiento en la fabricación electrónica.

Mercado de materiales bajos en dieléctricoAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de materiales de bajo dieléctrico de Asia Pacífico se situó en torno al 36,72% en 2023 en el mercado global, con una valoración de 661,0 millones de dólares. Se espera que la región de Asia Pacífico mantenga su dominio en el mercado debido a la rápida expansión de las industrias de electrónica, telecomunicaciones y automoción en esta región.

El auge de la fabricación inteligente y la electrónica automotriz en la región está contribuyendo a la demanda demateriales avanzadosque puede soportar altas frecuencias y condiciones exigentes.

La región también se está beneficiando de importantes inversiones en investigación y desarrollo, lo que lleva a innovaciones en ciencia de materiales que mejoran el rendimiento y la rentabilidad de los materiales de bajo dieléctrico.

Por ejemplo, en octubre de 2024, DIC Corporation desarrolló una nueva película especial de sulfuro de polifenileno (PPS) en colaboración con la empresa japonesa Unitika Ltd. que suprime la pérdida de transmisión en altas frecuencias. Las bajas propiedades dieléctricas de este producto lo hacen adecuado para su uso en una clave para placas de circuito impreso de ondas milimétricas compatibles con dispositivos de comunicaciones de próxima generación y para radares de ondas milimétricas.

Se espera que Europa sea testigo de un crecimiento significativo en la industria de materiales de bajo dieléctrico, con una tasa compuesta anual proyectada del 6,26% durante el período previsto. Este crecimiento está impulsado por la creciente demanda de aplicaciones de alta frecuencia y alto rendimiento en diversas industrias.

El rápido avance de los dispositivos inteligentes, la fabricación automatizada y los vehículos eléctricos ha creado una gran necesidad de materiales que mejoren la transmisión de señales y la eficiencia energética.

Además, la expansión de la infraestructura 5G y la transición hacia las energías renovables y la movilidad electrónica están impulsando aún más la demanda. Los sectores de telecomunicaciones y vehículos eléctricos, en particular, contribuyen de manera clave a la creciente adopción de materiales de bajo contenido dieléctrico en esta región.

Marcos regulatorios

En EE. UU., la Agencia de Protección Ambiental (EPA) regula los productos químicos a través de la Ley de Control de Sustancias Tóxicas (TSCA). Este reglamento permite a la EPA evaluar y gestionar la seguridad de los productos químicos utilizados en los materiales, garantizando que no representen riesgos para la salud humana o el medio ambiente.

La Comisión Electrotécnica Internacional (IEC)La norma IEC 63185:2020 proporciona un método de medición para determinar la permitividad compleja de sustratos dieléctricos en frecuencias de microondas y ondas milimétricas.

La Agencia Europea de Sustancias Químicas (ECHA)bajo REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) garantiza que los productos químicos utilizados en materiales, incluidos aquellos con bajas propiedades dieléctricas, se fabriquen y utilicen de forma segura en la Unión Europea.

Panorama competitivo

Los participantes clave de la industria están invirtiendo activamente en investigación y desarrollo para crear materiales que ofrezcan un rendimiento dieléctrico, estabilidad térmica y resistencia mecánica superiores.

Los fabricantes también se centran cada vez más en el desarrollo de materiales sostenibles y ecológicos en respuesta a las crecientes preocupaciones medioambientales y a las estrictas normas reglamentarias.

Las empresas se esfuerzan por captar cuota de mercado diversificando sus carteras de productos, mejorando las propiedades de los materiales existentes y ampliando su presencia geográfica. Las colaboraciones, asociaciones y adquisiciones estratégicas son comunes ya que las empresas buscan aprovechar la experiencia complementaria y fortalecer su posición en el mercado.

En febrero de 2025, Denka Company Limited lanzó SNECTON, una resina aislante orgánica de bajo dieléctrico.con las propiedades electricasRequerimiento de materiales para reducir la pérdida de señales eléctricas.en comunicaciones de alta velocidad de próxima generación.

Lista de empresas clave en el mercado Materiales bajos en dieléctricos:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En agosto de 2024, Renegade Materials Corporation, una subsidiaria de Teijin Holdings USA Inc., obtuvo la certificación NCAMP para su preimpregnado termoestable de bajo dieléctrico sobre tejido de cuarzo. Este material, designado como RM-2014-LDk-Tk-4581, está diseñado para proporcionar un aislamiento eléctrico e integridad de señal superiores, lo que lo hace ideal para aplicaciones como radomos de aviones.

En diciembre de 2023, Garlock presentó WavePro WP204, un material dieléctrico de bajas pérdidas en la Conferencia de Propagación, Antenas y Microondas (MAPCON) en Ahmedabad, India. Esta adición amplía el rango dieléctrico de WavePro a valores de constante dieléctrica (Dk) entre 2,5 y 20,4, ofreciendo un rendimiento mejorado para aplicaciones de RF, microondas y mmWave.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de materiales bajos en dieléctrico durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.