Tamaño del mercado de equipos de litografía, participación, crecimiento e análisis de la industria, por tipo (EUV, DUV), por tecnología (escáneres ARF, Steppers KRF, Steppers I-Line, ARF Inmersion, Otry), por aplicaciones (Embalaje avanzado, LED, MEMS, Power Devices), por plataformas de embalaje y análisis regional, análisis regional, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca maquinaria y tecnologías utilizadas en la fabricación de semiconductores, lo que permite un patrón preciso de microcircuitos en las obleas de silicio.

Incluye fotolitografía, ultravioleta extremo (EUV), ultravioleta profundo (DUV) y sistemas de litografía de nanoimpresión. El informe describe los principales factores que impulsan el mercado, junto con los impulsores clave y el panorama competitivo que da forma a la trayectoria de crecimiento durante el período de pronóstico.

Mercado de equipos de litografíaDescripción general

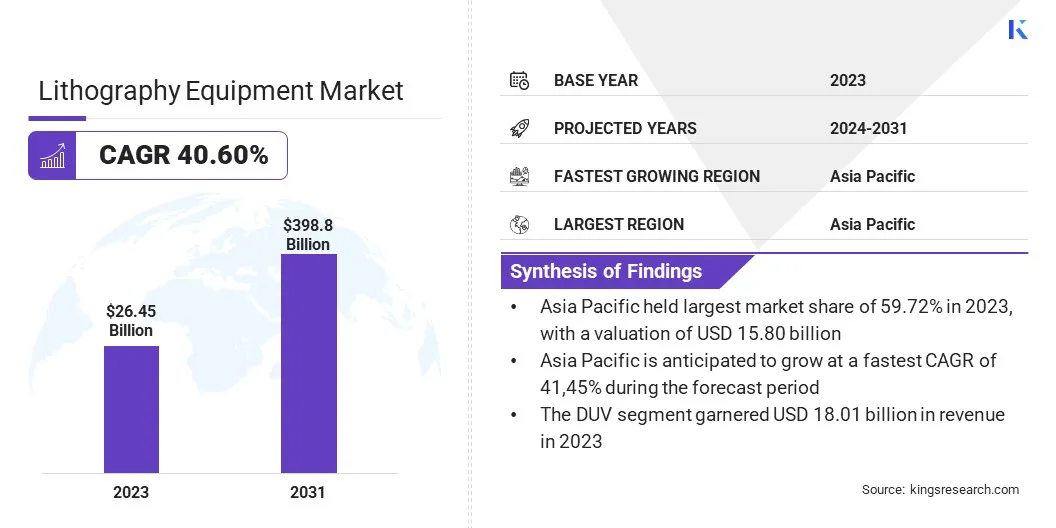

El tamaño del mercado mundial de equipos de litografía se valoró en USD 26.45 mil millones en 2023 y se prevé que crecerá de USD 36.71 mil millones en 2024 a USD 398.8 mil millones para 2031, exhibiendo una tasa compuesta anual de 40.60% durante el período de pronóstico.

Este mercado se está expandiendo rápidamente, impulsada por la creciente necesidad de chips de semiconductores avanzados en industrias como Electrónica de Consumidores, IA, Automotriz y Telecomunicaciones.

El despliegue de las redes 5G alimenta la necesidad de chips de alta velocidad y baja latencia, mientras que la IA y la computación de alto rendimiento necesitan semiconductores más pequeños y potentes, lo que aumenta la adopción de la adopción deLitografía EUV. La creciente popularidad de los vehículos eléctricos (EV) y las tecnologías de conducción autónoma están generando la necesidad de componentes de semiconductores avanzados, lo que requiere procesos de litografía de vanguardia.

Las principales empresas que operan en la industria de equipos de litografía son ASML, Nikon Corporation, Canon Inc., Applied Materials, Inc., Lam Research Corporation, Suss Microtec SE, EV Group, Jeol Group, KLA Corporation, Veeco Instruments Inc., Raith GmbH, Mycronic, MyCronic, Solutions Co., Ltd., Neutronix Quintel, y en la innovación.

El cambio hacia técnicas de empaque avanzadas, como la arquitectura de Chiplet y el apilamiento 3D, requiere soluciones de litografía más precisas para mejorar el rendimiento y la eficiencia.

El creciente enfoque en las soluciones informáticas de alto rendimiento y eficiente en energía en los centros de datos también contribuye al crecimiento del mercado, ya que las empresas buscan tecnologías de litografía que permitan una mayor densidad de transistores con un menor consumo de energía. Estos factores impulsan la innovación e inversión en equipos de litografía de próxima generación, lo que garantiza la expansión sostenida del mercado.

En septiembre de 2024, Canon Inc. suministró su sistema FPA-1200NZ2C NanoImprint Litography (NIL) para la fabricación de semiconductores al Instituto de Electrónica de Texas (TIE). Este sistema, que utiliza la tecnología NIL en lugar de la exposición a la proyección convencional, permite patrones de alta precisión con un consumo y costo de energía reducidos. El equipo apoyará la investigación de semiconductores, el desarrollo y la creación de prototipos en TIE, reforzando el compromiso de Canon con avanzar en la tecnología de fabricación de semiconductores.

Destacados clave:

El tamaño de la industria de equipos de litografía se valoró en USD 26.45 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 40.60% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 59.72% en 2023, con una valoración de USD 15.80 mil millones.

El segmento de DUV obtuvo USD 18.01 mil millones en ingresos en 2023.

Se espera que el segmento de inmersión ARF alcance los USD 159.57 mil millones para 2031.

Se espera que el segmento de envasado avanzado alcance los USD 167.98 mil millones para 2031.

Se espera que el segmento 3D IC llegue a USD 157.78 mil millones para 2031.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual del 40.51% durante el período de pronóstico.

Conductor de mercado

Avances de EUV altos y crecientes demanda de semiconductores

El mercado está impulsado por avances continuos en la litografía EUV de apertura numérica (NA) y la creciente demanda de miniaturización y dispositivos semiconductores de energía potencia.

La litografía EUV High-NA es un gran avance, lo que permite a los fabricantes de chips lograr una mayor precisión y densidad de transistores al permitir el patrón más fino y reducir los tamaños de características. Esto mejora el rendimiento del chip, que es esencial para aplicaciones que requieren una alta eficiencia computacional, como la inteligencia artificial (IA) y la computación de alto rendimiento.

En enero de 2024, la tecnología de fabricación de semiconductores Zeiss y ASML entregaron el primer sistema de litografía EUV High-NA, marcando un avance en la fabricación de semiconductores. La tecnología, desarrollada por Zeiss en colaboración con ASML y socios europeos, permite una densidad de transistores tres veces mayor en microchips, mejorando significativamente la potencia informática. El sistema óptico, que consiste en más de 40,000 piezas de ingeniería de precisión, permite la exposición a la luz EUV con precisión nanométrica.

Además, las industrias están desarrollando electrónica más compacta y potente, lo que impulsa la necesidad de miniaturización y eficiencia energética en dispositivos semiconductores. La electrónica de consumo, los dispositivos IoT y las aplicaciones impulsadas por AI exigen chips más pequeños con un rendimiento superior, fabricantes de semiconductores convincentes para adoptar soluciones de litografía de vanguardia para nodos de proceso de bajo 2 NM.

Desafío del mercado

Altos costos y complejidad

Un desafío importante en el mercado de equipos de litografía es el alto costo y la complejidad asociadas con las tecnologías de litografía avanzada, particularmente los sistemas EUV de alta NA. El desarrollo y el despliegue de estas herramientas de vanguardia requieren miles de millones de dólares en inversión, debido a su intrincada óptica, ingeniería de precisión y condiciones de fabricación extrema.

Además, los costos operativos de mantener y calibrar estos sistemas se suman a la carga financiera para los fabricantes de semiconductores. Esto dificulta que las fundiciones más pequeñas y los jugadores emergentes compitan, lo que limita el acceso a la fabricación de chips de próxima generación.

Los fabricantes de semiconductores y proveedores de equipos están adoptando cada vez más modelos de costos compartidos, colaboraciones de la industria e iniciativas respaldadas por el gobierno para distribuir la carga financiera. Las empresas también se centran en optimizar la eficiencia del proceso, extender la vida útil de las herramientas de litografía existentes e integrar la automatización basada en IA para mejorar la productividad al tiempo que reduce los costos.

Tendencia del mercado

Litografía sin máscara y embalaje a nivel de panel

El mercado está evolucionando con la aparición de litografía sin máscara y la creciente adopción del embalaje a nivel de panel (PLP) en la fabricación de semiconductores.

La litografía sin máscara elimina la necesidad de fotomatas físicas mediante el uso de técnicas de proyección digital o métodos de escritura directa, reduciendo significativamente el tiempo de producción y los costos relacionados con las máscaras al tiempo que mejora la flexibilidad de diseño. Esto permite una rápida prototipos y personalización, lo que lo hace ideal para arquitecturas de chips de próxima generación.

Simultáneamente, el embalaje a nivel de panel está optimizando la fabricación de semiconductores aumentando la eficiencia y el rendimiento. A diferencia del embalaje tradicional a nivel de oblea, que está limitado por los tamaños de obleas circulares, PLP utiliza sustratos rectangulares más grandes, lo que permite procesar múltiples chips simultáneamente con una mejor utilización de material.

Este enfoque reduce los residuos, reduce los costos y mejora el rendimiento eléctrico de los dispositivos semiconductores, satisface la creciente necesidad de chips de alto rendimiento y rentables en aplicaciones informáticas de IA, IoT y alta velocidad.

En octubre de 2024, Nikon Corporation anunció el desarrollo de un sistema de litografía digital con resolución de 1.0 micrones (L/S) para aplicaciones avanzadas de empaque de semiconductores. El sistema elimina la necesidad de fotomásticas, reduciendo los costos y el tiempo de producción. Nikon tiene como objetivo mejorar la exposición de alta resolución para el embalaje a nivel de panel integrando la tecnología de múltiples lentes de sus sistemas de litografía FPD, lo que respalda la creciente demanda de fabricación de semiconductores impulsados por IA.

Informe del mercado de equipos de litografía

Segmentación

Detalles

Por tipo

Euv, duv

Por tecnología

Escáneres de arf, steppers KRF, steppers i-line, arf inmersión, alineadores de máscara, otros

Por aplicaciones

Embalaje avanzado, LED, MEMS, dispositivos de alimentación

Por plataformas de empaque

3D IC, 2.5D Interposer, Embalaje de escala de chip de nivel de obleas (WLCSP), WLP WAFER, 3D WLP, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (EUV, DUV): el segmento DUV ganó USD 18.01 mil millones en 2023, debido a su uso generalizado en nodos semiconductores maduros y rentabilidad en comparación con EUV para varias aplicaciones de chips.

Por tecnología (escáneres ARF, steppers KRF, steppers I-línea, inmersión ARF, alineadores de máscaras, otros): el segmento de inmersión ARF tenía un 38.74% de participación en el mercado en 2023, debido a su capacidad para lograr un patrón de alta resolución para los nodos de semiconductores avanzados, lo que lo convierte en esencial para la fabricación de chips de liderar.

Por aplicaciones (envasado avanzado, LED, MEMS y dispositivos de energía): se proyecta que el segmento de envasado avanzado alcanzará USD 167.98 mil millones para 2031, debido a la creciente necesidad de informática de alto rendimiento e integración heterogénea en el diseño de semiconductores.

Por plataformas de embalaje (3D IC, 2.5D InterpoSer, Embalaje de escala de chips de nivel de oblea (WLCSP), WLP WAFER, 3D WLP, otros): se proyecta que el segmento 3D IC IC se proyecte para alcanzar USD 157.78 mil millones por 2031, debido a su capacidad para mejorar el rendimiento del chip, reducir el consumo de energía y que concentre un mayor transistor de transistores en dispositivos compactos.

Mercado de equipos de litografíaAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una participación del 36,42% en el mercado de equipos de litografía en 2023, con una valoración de USD 15.80 mil millones. El mercado en la región está impulsado por el dominio de los centros de fabricación de semiconductores como Taiwán, Corea del Sur, China y Japón.

La Compañía de Fabricación de Semiconductores de Taiwán (TSMC) y Samsung Electronics de Corea del Sur lideran en la producción avanzada de nodos, invirtiendo fuertemente en equipos de litografía EUV y DUV para mantener el liderazgo tecnológico. La presencia de fundiciones de semiconductores clave, junto con avances tecnológicos continuos en los procesos de fabricación, ha alimentado el crecimiento regional.

Además, las crecientes inversiones de China en empresas de semiconductores nacionales y la fuerte posición de Japón en los materiales de fotolitografía, como fotorresistros y espacios en blanco, contribuyen al liderazgo de la región en el mercado.

En diciembre de 2024, Rapidus Corporation instaló equipos de litografía NXE: 3800E EUV EUV en su fundición IIM-1 en Japón. Esto marca el primer sistema de litografía EUV para la producción en masa en Japón, lo que permite la fabricación de semiconductores de 2 nm utilizando sistemas ópticos avanzados y fotomatas reflexivas. La instalación admite el objetivo de Rapidus de establecer una línea de producción piloto en abril de 2025.

Se espera que la industria de equipos de litografía en América del Norte registre el crecimiento más rápido en el mercado, con una tasa compuesta anual proyectada de 40.51% durante el período de pronóstico. Esta expansión está impulsada por importantes inversiones de los principales fabricantes de semiconductores como Intel, GlobalFoundries e Texas Instruments en la producción avanzada de chips.

La región se beneficia de un ecosistema bien establecido de instituciones de investigación de semiconductores y colaboraciones de tecnología, fomentando la innovación continua en los procesos de litografía. El enfoque creciente en la IA, la computación cuántica y la computación de alto rendimiento está acelerando la necesidad de chips de próxima generación, lo que requiere soluciones de litografía más sofisticadas.

Además, la fuerte experiencia de América del Norte en el desarrollo de arquitecturas avanzadas de chips, incluidos diseños basados en chiplet e integración heterogénea, aumenta aún más la necesidad de equipos de litografía de alta precisión.

América del Norte está a punto de surgir como un centro crítico para los avances de tecnología de litografía, debido al creciente énfasis en las cadenas de suministro de semiconductores autosuficientes y la expansión de las instalaciones de fabricación de vanguardia.

Marcos regulatorios

En los EE. UU., La Oficina de Industria y Seguridad (BIS) hace cumplir los controles de exportación en equipos de litografía avanzada, particularmente sistemas EUV, para restringir las transferencias de tecnología a ciertos países. La Agencia de Protección Ambiental (EPA) regula el uso de productos químicos peligrosos en los procesos de litografía, mientras que los equipos y materiales de semiconductores internacionales (semi) establecen los estándares de la industria para la precisión y eficiencia de fabricación.

En la Unión Europea (UE), La Agencia Europea de Química (ECHA) aplica las regulaciones de alcance, restringir los productos químicos peligrosos utilizados en los procesos de litografía, mientras que la Comisión Europea (EC) monitorea las políticas comerciales de semiconductores y promueve iniciativas locales de fabricación de semiconductores.

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) supervisa las políticas que apoyan el desarrollo de equipos de semiconductores nacionales, mientras que la Administración Nacional de Propiedad Intelectual de China (CNIPA) regula los derechos de propiedad intelectual relacionados con las tecnologías de litografía.

En Japón, El Ministerio de Economía, Comercio e Industria (METI) controla las restricciones de exportación en equipos avanzados de fabricación de semiconductores, mientras que las normas industriales de Japón (JIS) establecen pautas de precisión y eficiencia para los sistemas de litografía.

Panorama competitivo

El mercado de equipos de litografía se caracteriza por actores clave centrados en la innovación tecnológica, las asociaciones estratégicas y la expansión de la capacidad para mantener el liderazgo del mercado.

Las empresas están invirtiendo en gran medida en investigación y desarrollo para mejorar las capacidades de resolución, mejorar el rendimiento y permitir la fabricación de chips rentable en nodos más pequeños. La adopción de la litografía de EUV es un enfoque principal, con empresas que trabajan en refinar la potencia de la fuente EUV y la tecnología de películas para mejorar la eficiencia.

Los principales fabricantes de equipos de litografía están formando alianzas con fundiciones de semiconductores y fabricantes de dispositivos integrados (IDM) para desarrollar conjuntos de fabricación de próxima generación. Algunos jugadores están ampliando sus instalaciones de producción y optimizando las cadenas de suministro para satisfacer la creciente necesidad global de herramientas avanzadas de fabricación de semiconductores.

Además, las empresas se centran en extender la vida útil y la eficiencia de los sistemas de litografía existentes mediante el desarrollo de kits de actualización avanzados y mejoras modulares, lo que permite a los fabricantes de semiconductores optimizar el rendimiento sin invertir en equipos completamente nuevos.

El énfasis en mejorar la precisión de la superposición y reducir la variabilidad del patrón a través de nuevas técnicas de litografía óptica y computacional está creciendo, lo que permite un mejor control de rendimiento en la producción avanzada de nodos.

En diciembre de 2023, Applied Materials, Inc. y Ushio, Inc. anunciaron una asociación estratégica para acelerar la transición de la industria a la integración heterogénea de Chiplet para el envasado de semiconductores avanzados. La colaboración introduce un nuevo sistema de tecnología de litografía digital (DLT) diseñado para modelar interconexiones de alta densidad en sustratos grandes como vidrio y materiales orgánicos, lo que permite la computación avanzada de la era AI-AI con precisión de cableado submicrónico.

Lista de empresas clave en el mercado de equipos de litografía:

Desarrollos recientes (adquisición/asociación/lanzamiento de productos)

En marzo de 2025, IMEC y Zeiss Semiconductor Manufacturing Technology firmaron un acuerdo de asociación estratégica para extender su colaboración hasta 2029. La asociación se centra en avanzar en la litografía EUV de alta NA e investigación de semiconductores de Sub-2NM a través de la línea piloto Nanoic de IMEC. Zeiss contribuirá con la óptica de litografía y los proyectos de investigación de apoyo, reforzando el liderazgo de Europa en la fabricación de semiconductores en alineación con la Ley Europea de CHIPS.

En diciembre de 2024, La tecnología de fabricación de semiconductores Zeiss adquirió con éxito la división de litografía de Beyond Gravity. La adquisición amplía la producción y las capacidades de I + D de Zeiss para satisfacer la creciente necesidad de sistemas de fabricación de semiconductores.

En mayo de 2024, Canon Inc. anunció el lanzamiento del nuevo sistema de litografía de pantalla plana (FPD) compatible con sustratos de sexta generación. El sistema mejora la eficiencia de fabricación de visualización al ofrecer una exposición más amplia, una mejor precisión de superposición y una mayor productividad. Reduce el número de tomas de exposición requeridas para pantallas de teléfonos inteligentes y automotrices, lo que permite la producción en masa rentable de pantallas de alta resolución, delgadas y livianas.

En abril de 2024, Intel Foundry instaló y comenzó a calibrar el primer sistema de litografía EUV High-NA de la industria, desarrollado por ASML. Esta herramienta avanzada, ubicada en la fábrica D1x de Intel en Oregon, mejora la fabricación de chips, lo que permite una mayor resolución y escala de características para procesadores de próxima generación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de equipos de litografía durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.