Tamaño del mercado de instrumentación de ciencias biológicas, participación, crecimiento y análisis de la industria, por tecnología (espectroscopia, cromatografía, citometría de flujo, secuenciación de próxima generación (NGS), reacción en cadena de la polimerasa (PCR), microscopía, manipulación de líquidos, electroforesis, recuento de células, otros), por aplicación, por usuario final y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización: November 2025

El mercado comprende tecnologías analíticas y de medición utilizadas para respaldar la investigación, el diagnóstico y las aplicaciones industriales en las ciencias de la vida.

Incluye una amplia gama de instrumentos categorizados por tecnología como espectroscopia, cromatografía, citometría de flujo, secuenciación de próxima generación (NGS), reacción en cadena de la polimerasa (PCR), microscopía, sistemas de manipulación de líquidos, electroforesis, herramientas de recuento de células y otros sistemas especializados. El mercado tiene múltiples aplicaciones, principalmente de investigación y clínicas.usar.

Mercado de instrumentación de ciencias biológicasDescripción general

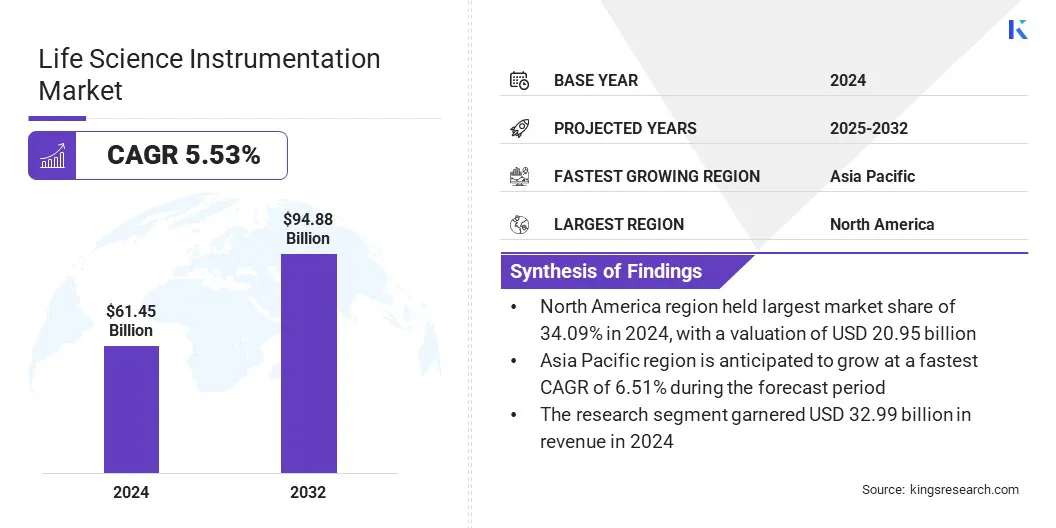

Según Kings Research, el tamaño del mercado mundial de instrumentación de ciencias biológicas se valoró en 61,45 mil millones de dólares en 2024 y se prevé que crezca de 64,71 mil millones de dólares en 2025 a 94,88 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,53% durante el período de pronóstico.

El crecimiento está impulsado por la creciente demanda de tecnologías avanzadas, como los espectrómetros de tomografía de coherencia óptica (OCT) de ultra alta resolución, que permiten obtener imágenes más profundas y precisas para aplicaciones clínicas y de investigación avanzadas.

También hay un cambio notable hacia la integración de espectrómetros en teléfonos inteligentes, lo que permite diagnósticos portátiles y amplía el alcance de las pruebas en tiempo real en el lugar de atención.

Aspectos destacados clave del mercado:

El tamaño de la industria de instrumentación de ciencias biológicas se valoró en 61,45 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,53% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 34,09% en 2024, con una valoración de 20.950 millones de dólares.

El segmento de espectroscopia obtuvo 7.690 millones de dólares de ingresos en 2024.

Se espera que el segmento de investigación alcance los 49.130 millones de dólares en 2032.

Se espera que el segmento de empresas farmacéuticas y biotecnológicas alcance los 31.240 millones de dólares en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 6,51% durante el período previsto.

Las principales empresas que operan en el mercado de instrumentación de ciencias biológicas son METTLER TOLEDO, Sartorius AG, Illumina, Inc., Shimadzu Corporation, Bruker, JEOL Ltd., Thermo Fisher Scientific Inc., HORIBA, Ltd., Agilent Technologies, Inc., Siemens, Bio-Rad Laboratories, Inc., DH Life Sciences, LLC., Tecan Trading AG, PerkinElmer, F. y Hoffmann-La Roche Ltd.

Los fabricantes están introduciendo flujos de trabajo automatizados, integrados y estandarizados para reducir los procesos manuales y mejorar la coherencia.

Estos sistemas combinan preparación de muestras, análisis y manejo de datos, lo que permite un rendimiento uniforme en todos los laboratorios. Este cambio respalda pruebas confiables y de alto rendimiento para aplicaciones como la monitorización de fármacos terapéuticos y la clínica.biomarcadoranálisis.

En diciembre de 2024, Roche obtuvo la certificación de la marca CE para su solución Cobas Mass Spec, que incluye el paquete de reactivos Ionify y el analizador Cobas i 601. La plataforma ofrece un flujo de trabajo automatizado, estandarizado e integrado diseñado para pruebas clínicas de espectrometría de masas utilizando ensayos compatibles con IVDR.

Creciente demanda de espectrómetros de tomografía de coherencia óptica (OCT) de ultra alta resolución

El mercado está impulsado por la creciente demanda de espectrómetros de tomografía de coherencia óptica (OCT) de resolución ultraalta. Estos instrumentos ofrecen una profundidad y resolución de imágenes excepcionales, esenciales para la visualización detallada de tejidos biológicos.

Su capacidad para ofrecer imágenes transversales y no invasivas con precisión de nivel micrométrico respalda su uso generalizado en oftalmología, oncología y aplicaciones de investigación avanzada.

A medida que las instituciones de investigación y los centros clínicos exigen capacidades mejoradas de obtención de imágenes, los espectrómetros OCT de resolución ultraalta se están convirtiendo en un factor clave que da forma a la expansión de la investigación.

En junio de 2025, Wasatch Photonics presentó Cobra-D, un espectrómetro OCT de resolución ultraalta para profundidades de imagen extendidas, utilizando OCT de dominio espectral de 800 nm. El sistema compacto cuenta con un banco optomecánico configurable para fabricación en volumen y ofrece profundidades de imagen de más de 14 mm sin costosos detectores de InGaAs.

Altos costos de equipo

Un desafío importante en el mercado de instrumentación de ciencias biológicas es el alto costo de los instrumentos avanzados, en particular los sistemas utilizados para la secuenciación de próxima generación, la espectroscopia de alta resolución y el manejo automatizado de líquidos.

Estas tecnologías requieren una importante inversión de capital, lo que limita el acceso de laboratorios de investigación, instituciones académicas e instalaciones sanitarias más pequeños en los mercados emergentes. Los altos costos iniciales y de mantenimiento pueden retrasar la adquisición y la adopción, limitando la expansión del mercado.

Para abordar esto, los fabricantes ofrecen diseños de instrumentos modulares, opciones de arrendamiento y programas de compra colaborativa. Estos enfoques ayudan a reducir la carga financiera y ampliar la accesibilidad, respaldando una mayor penetración en el mercado en distintos segmentos de clientes.

Cambio hacia la integración de espectrómetros en teléfonos inteligentes

El mercado está experimentando un cambio hacia la integración de espectrómetros en teléfonos inteligentes, lo que permite diagnósticos portátiles y en tiempo real fuera de los entornos de laboratorio tradicionales.

Esto permite a los usuarios realizar análisis in situ para diagnóstico clínico, monitoreo ambiental y seguridad alimentaria. También se están desarrollando espectrómetros miniaturizados para ofrecer resultados precisos y en tiempo real aprovechando las actualizaciones de conectividad y hardware de los teléfonos inteligentes.

Este cambio respalda las pruebas descentralizadas, mejora la accesibilidad en áreas remotas y se alinea con el movimiento de la industria hacia una instrumentación compacta en el punto de atención.

En octubre de 2023, trinamiX GmbH lanzó su primera solución de espectroscopia de consumo para teléfonos inteligentes con tecnología de la plataforma Snapdragon 8 Gen 3. El espectrómetro de infrarrojo cercano (NIR), que cubre el rango de longitud de onda de 1 a 3 µm, permite la medición de biomarcadores no invasivos directamente a través de dispositivos móviles.

Resumen del informe de mercado de instrumentación de ciencias biológicas

Segmentación

Detalles

Por tecnología

Espectroscopía, Cromatografía, Citometría de flujo, Secuenciación de Próxima Generación (NGS), Reacción en Cadena de la Polimerasa (PCR), Microscopía, Manipulación de Líquidos, Electroforesis, Conteo de Células, Otros

Por aplicación

Investigación, Clínica

Por usuario final

Empresas farmacéuticas y biotecnológicas, Industria agroalimentaria, Laboratorios de diagnóstico, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por Tecnología (Espectroscopia, Cromatografía,Citometría de flujo, secuenciación de próxima generación (NGS), reacción en cadena de la polimerasa (PCR), microscopía, manipulación de líquidos, electroforesis, recuento de células y otros): el segmento de espectroscopia ganó 7.690 millones de dólares en 2024, debido a su amplio uso en análisis molecular y desarrollo de fármacos.

Por aplicación (investigación y clínica): el segmento de investigación ocupó el 53,68% del mercado en 2024, debido a las crecientes inversiones en el descubrimiento de fármacos y la investigación académica.

Por usuario final (empresas farmacéuticas y de biotecnología, industria agrícola y alimentaria, laboratorios de diagnóstico y otros): se prevé que el segmento de empresas farmacéuticas y de biotecnología alcance los 31,24 mil millones de dólares para 2032, debido al aumento de las actividades de I+D y la demanda de instrumentos de precisión.

Mercado de instrumentación de ciencias biológicasAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de instrumentación de ciencias biológicas de América del Norte se situó en el 34,09% en 2024, con una valoración de 20.950 millones de dólares. Este dominio se debe a la fuerte presencia de empresas que ofrecen plataformas tecnológicas avanzadas, particularmente en NGS. Los fabricantes con sede en EE. UU. han desarrollado sistemas de secuenciación de mesa de alto rendimiento con tiempos de ejecución más rápidos y flujos de trabajo optimizados.

Estas tecnologías se están adoptando ampliamente en laboratorios de investigación académicos, clínicos y comerciales, respaldando estudios genómicos a gran escala, medicina personalizada y diagnósticos. La presencia de instituciones de investigación bien establecidas y la financiación constante para las ciencias biológicas ayudan aún más al mercado norteamericano.

En octubre de 2024, Illumina, Inc. lanzó la serie MiSeq i100, una nueva línea de sistemas de secuenciación de mesa diseñados para simplificar y acelerar la secuenciación de próxima generación (NGS) para laboratorios. Los sistemas MiSeq i100 y MiSeq i100 Plus ofrecen soluciones asequibles y fáciles de usar con almacenamiento de kits a temperatura ambiente y capacidad de muestra a análisis el mismo día.

Asia Pacífico está preparada para crecer a una tasa compuesta anual del 6,51% durante el período previsto. El crecimiento está impulsado por el aumento de las inversiones gubernamentales en investigación científica e infraestructura sanitaria.

China, India y Corea del Sur están ampliando sus programas de investigación genómica y mejorando las capacidades de los laboratorios para cumplir con los estándares globales. El impulso hacia el desarrollo de la biotecnología nacional y la creciente demanda de tecnologías de diagnóstico están impulsando la adopción del producto.

La rápida expansión de los centros de fabricación biofarmacéutica en países como India y China también está respaldando la demanda en los segmentos clínico y de investigación.

En marzo de 2024, Wipro GE Healthcare anunció una inversión estratégica superior a los 935,5 millones de dólares durante los próximos 5 años para mejorar las capacidades locales de fabricación e I+D. Dado que el sector hospitalario de la India comprende el 80% del mercado de la atención médica y atrae una sólida inversión nacional y global, esta medida fortalece la resiliencia de la cadena de suministro de Wipro GE y aborda la creciente demanda de MedTech.

Marcos regulatorios

En los EE.UU., los instrumentos de ciencias biológicas están regulados por la Administración de Alimentos y Medicamentos (FDA) según el Título 21 CFR Parte 820 (Reglamento del sistema de calidad). Los instrumentos de diagnóstico deben cumplir con las Enmiendas de mejora de laboratorios clínicos (CLIA) y pueden requerir autorización 510(k) o aprobación previa a la comercialización (PMA).

En Europa, los instrumentos utilizados para el diagnóstico se rigen por el Reglamento sobre dispositivos médicos de diagnóstico in vitro (IVDR) (UE) 2017/746, que exige el marcado CE y el cumplimiento basado en un sistema de clasificación de riesgos.

en japon, los productos farmacéuticos yDispositivos médicos(PMDA) y el Ministerio de Salud, Trabajo y Bienestar (MHLW) regulan los instrumentos bajo la Ley de Dispositivos Médicos y Farmacéuticos (Ley PMD), basándose en la clasificación de riesgos y la conformidad con las normas japonesas.

Panorama competitivo

Los actores clave en el mercado de instrumentación de ciencias biológicas se están centrando en el desarrollo y comercialización de instrumentos avanzados de resonancia rotacional molecular (MRR) para fortalecer su posición en el mercado.

Las empresas están invirtiendo para expandir la tecnología de resonancia rotacional molecular a flujos de trabajo analíticos para aplicaciones farmacéuticas y biofarmacéuticas, apuntando a su potencial en el análisis quiral y la identificación de estructuras moleculares.

Los esfuerzos estratégicos incluyen la integración de sistemas MRR con plataformas de espectroscopia existentes y la mejora de la automatización para mejorar el rendimiento y la precisión de los datos. Estas estrategias tienen como objetivo posicionar la MRR como una solución complementaria o alternativa a los métodos tradicionales como la resonancia magnética nuclear (RMN) y la espectrometría de masas en análisis moleculares complejos.

En marzo de 2025, BrightSpec lanzó la suite de productos BrightSpec-MRR en PittCon 2025, lo que marcó el primer lanzamiento comercial de instrumentos de resonancia rotacional molecular en más de 50 años. El conjunto incluye los sistemas isoMRR, spectraMRR y nanoMRR, que ofrecen una alta especificidad molecular sin una preparación compleja de muestras.

Empresas clave en el mercado de instrumentación de ciencias biológicas:

En enero de 2025, Bruker Corporation lanzó LUMOS II ILIM, un microscopio de imágenes infrarrojas basado en QCL. El sistema permite obtener imágenes IR rápidas y de alta resolución para investigaciones farmacéuticas y de ciencias biológicas. Incluye evaluación de datos basada en IA y un método de reducción de coherencia, que respalda la obtención de imágenes de tejidos multimodales y las inspecciones farmacéuticas automatizadas.

En mayo de 2024, Agilent Technologies Inc. lanzó el citómetro de flujo espectral NovoCyte Opteon. El sistema admite hasta 73 detectores y permite la citometría de flujo de alta dimensión con flujos de trabajo simplificados, lo que mejora las aplicaciones en investigación, descubrimiento de fármacos y desarrollo de terapias.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado Instrumentación de ciencias biológicas durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de instrumentación de ciencias biológicas

Mercado de instrumentación de ciencias biológicas