Gasto de TI en el tamaño del mercado de la energía, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por tecnología (IoT, análisis de datos, ciberseguridad, inteligencia empresarial, otros), por implementación (instalación, basada en la nube, híbrida), por tamaño de organización, por análisis y análisis regional, análisis regional, análisis regionales, 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Antriksh P. | Última actualización : September 2025

El gasto de TI en energía se refiere a las inversiones de compañías energéticas, servicios públicos y partes interesadas relacionadas en sistemas de tecnología de la información, software, infraestructura y servicios para mejorar la eficiencia operativa, la seguridad energética, la sostenibilidad y el cumplimiento regulatorio.

Esto abarca tecnologías como la computación en la nube, el análisis de datos, la inteligencia artificial (IA), el aprendizaje automático (ML), los sistemas de planificación de recursos empresariales (ERP), soluciones de seguridad cibernética y dispositivos habilitados por Internet de las cosas (IoT).

También incluye gastos en capacitación en la fuerza laboral, consultoría de TI y plataformas digitales para mantenimiento predictivo y automatización. A medida que los sistemas de energía se vuelven más complejos y descentralizados, las inversiones estratégicas de TI son críticas para garantizar la adaptabilidad, la sostenibilidad y la competitividad en el mercado global.

Gasto en el mercado energéticoDescripción general

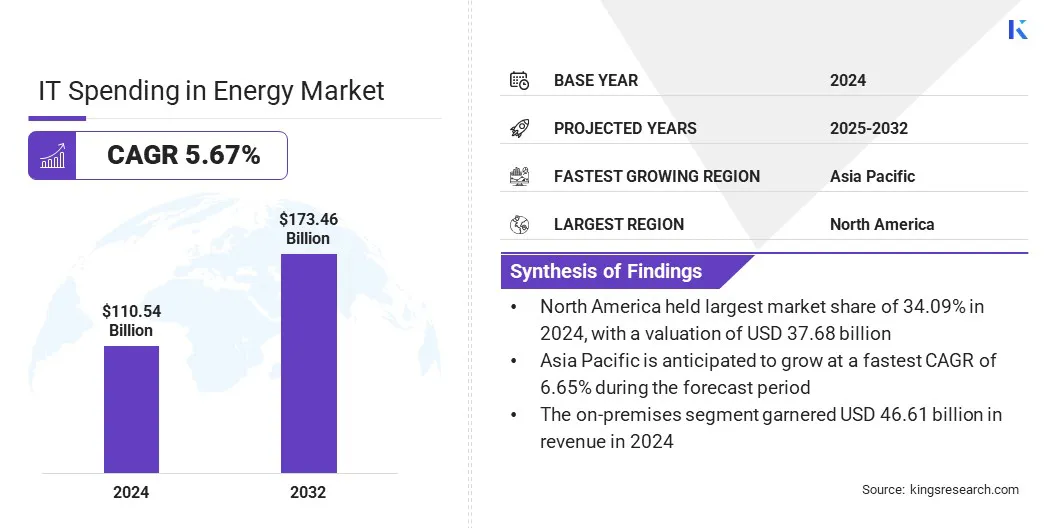

El gasto global de TI en el tamaño del mercado energético se valoró en USD 110.54 mil millones en 2024 y se prevé que crecerá de USD 116.13 mil millones en 2025 a USD 173.46 mil millones para 2032, exhibiendo una tasa compuesta anual de 5.67% durante el período de pronóstico.

Este crecimiento se ve impulsado principalmente por la convergencia de AI/ML e IoT en operaciones de energía inteligente, a medida que las empresas de energía adoptan cada vez más soluciones escalables y basadas en datos para mejorar la confiabilidad, la eficiencia y la efectividad de la rentabilidad entre las infraestructuras heredadas y renovables.

La adopción de tecnología gemela digital en operaciones energéticas está influyendo en el mercado al mejorar el rendimiento de los activos, la eficiencia operativa y la sostenibilidad. Las compañías de energía se están desplegandogemelos digitalesEn las plantas de energía, plataformas petroleras, parques eólicos y redes de transmisión para simular operaciones, predecir fallas y optimizar la utilización de recursos.

Destacados clave:

El gasto de TI en la industria energética se registró en USD 110.54 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.67% de 2025 a 2032.

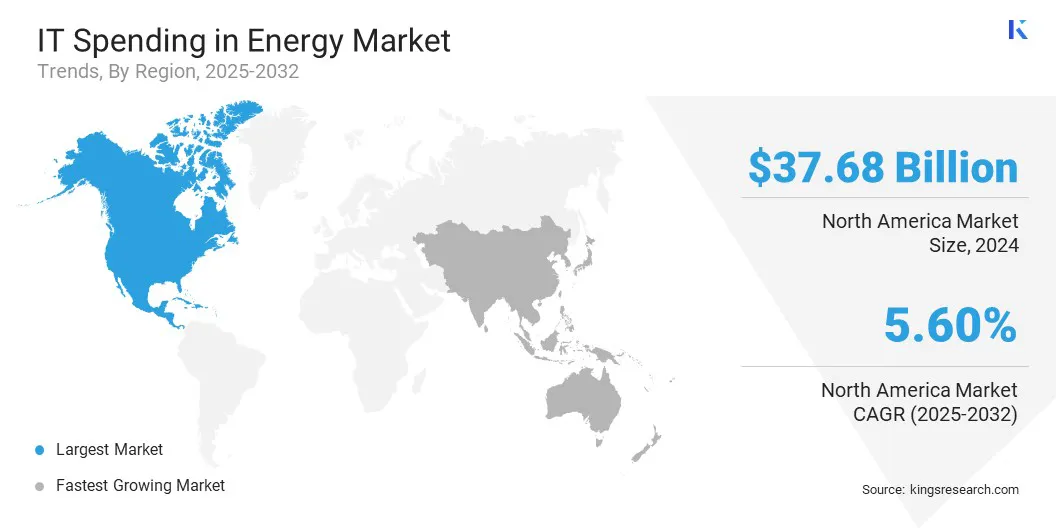

América del Norte mantuvo una participación del 34.09% en 2024, valorada en USD 37.68 mil millones.

El segmento de software obtuvo USD 42.68 mil millones en ingresos en 2024.

Se espera que el segmento IoT alcance los USD 48.76 mil millones para 2032.

Se anticipa que el segmento basado en la nube es testigo de la tasa compuesta anual más rápida del 5.78% durante el período de pronóstico.

El segmento de empresas pequeñas y medianas obtuvo USD 66.26 mil millones en ingresos en 2024.

Se espera que el segmento de petróleo y gas alcance los USD 45.55 mil millones para 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.65% durante el período de proyección.

Las principales empresas que operan en el gasto de TI en el mercado de energía son Accenture, Tata Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc. y Google LLC.

Al crear una contraparte digital de infraestructura compleja, los operadores pueden probar escenarios, monitorear las condiciones y realizar mantenimiento predictivo sin intervención física, minimizando el tiempo de inactividad y los costos operativos. Además, la tecnología respalda la integración de energía renovable al simular el comportamiento de la red en diferentes condiciones de carga y generación. Además, ayuda en el cumplimiento regulatorio e informes de sostenibilidad a través de ideas precisas y basadas en datos.

En el Hannover Messe 2025, Siemens mostró su progreso en IA industrial, automatización definida por software y tecnología gemela digital, respaldada por un ecosistema de socios sólidos. Como parte de su transformación de una empresa de tecnología, alineó su cartera e inversiones a escalar la innovación, reforzando su liderazgo en la innovación industrial y la competitividad global.

Conductor de mercado

Creciente demanda de modernización de red e infraestructura inteligente

La creciente demanda de modernización de la red e infraestructura inteligente está alimentando el crecimiento del gasto de TI en el mercado de la energía. El aumento de la adopción de fuentes de energía renovables, vehículos eléctricos (EV) y recursos energéticos distribuidos (DERS) está forzando la infraestructura de envejecimiento, lo que requiere un cambio hacia sistemas adaptativos más inteligentes.

Además, la modernización de la red implica actualizar los sistemas de control, las redes de comunicación y las tecnologías de automatización para permitir el monitoreo en tiempo real, el mantenimiento predictivo y el equilibrio eficiente de carga.

La infraestructura inteligente, impulsada por IoT, Big Data Analytics e AI, permite a los servicios públicos responder rápidamente a las fallas, reducir las pérdidas de transmisión y mejorar el servicio al cliente a través de comentarios en tiempo real y modelos de precios dinámicos. Las compañías de energía están aumentando las inversiones de TI en automatización de redes, medidores inteligentes, subestaciones digitales y plataformas de control basadas en IA para crear sistemas de energía resistentes y listos para el futuro.

En marzo de 2025, Siemens presentó sus últimas innovaciones de modernización de cuadrícula en Distributech 2025 en Dallas, Texas. La compañía enfatizó su compromiso de acelerar la transformación digital de la infraestructura energética con soluciones destinadas a mejorar la eficiencia, la confiabilidad y la sostenibilidad.

Desafío del mercado

Alta complejidad inicial de inversión e integración

La alta complejidad inicial de inversión e integración continúa obstaculizando la adopción de TI generalizada en la industria energética. La transición de la infraestructura heredada a los sistemas digitales modernos, como plataformas basadas en la nube, herramientas de IA y dispositivos habilitados para IoT, implica un desembolso de capital sustancial para hardware, software, consultoría, capacitación y ciberseguridad.

Además, la integración de nuevos sistemas digitales en los flujos de trabajo operativos existentes plantea desafíos relacionados con la incompatibilidad del sistema, los requisitos reglamentarios y la posible interrupción operativa. Las limitaciones del presupuesto y la aversión al riesgo disuaden aún más los servicios públicos y los productores de energía, particularmente en el desarrollo de regiones, de la adopción de transformación digital.

Para mitigar este desafío, las empresas energéticas están adoptando estrategias de implementación gradual, formando asociaciones estratégicas de proveedores, aprovechando los incentivos gubernamentales y optan por soluciones de TI modulares y escalables para reducir los costos iniciales y los riesgos de integración.

Gasto en las tendencias del mercado energético para ver en 2025

Aumento de la adopción de soluciones de gestión de energía basadas en la nube

La creciente adopción de la nube basada en la nubegestión de la energíaSolutions es una tendencia notable que influye en el gasto de TI en el mercado energético. Estas plataformas ofrecen visibilidad en tiempo real, escalabilidad y acceso remoto a las operaciones de energía, lo que permite a las organizaciones monitorear el consumo, administrar los activos y optimizar la distribución de energía de los paneles centralizados. Estas soluciones reducen la necesidad de una infraestructura costosa local al tiempo que proporcionan almacenamiento de datos robusto, análisis avanzado y actualizaciones sin problemas.

Además, los sistemas basados en la nube admiten la implementación rápida de tecnologías de IA, ML e IoT, que son esenciales para las operaciones de la red inteligente, el mantenimiento predictivo y las iniciativas de eficiencia energética. Las compañías de energía están recurriendo cada vez más a las arquitecturas híbridas o de múltiples nubes para garantizar la resiliencia del sistema, la ciberseguridad y el cumplimiento de las leyes de soberanía de datos.

En marzo de 2025, Carrier Global Corporation se asoció con Google Cloud para avanzar en la flexibilidad de la red y la gestión inteligente de la energía al integrar sus modelos de HVAC y HEMS habilitados para la batería con los modelos de AI de AI y AI de Google Cloud de DeepMind y Google Research.

Gasto en la instantánea del informe del mercado de energía

Segmentación

Detalles

Por componente

Hardware,Software, servicios

Por tecnología

IoT, análisis de datos, ciberseguridad, inteligencia empresarial, otros

Por despliegue

Local, basado en la nube, híbrido

Por tamaño de la organización

Grandes empresas, pequeñas y medianas empresas

Por aplicación

Petróleo y gas, generación de energía, energía renovable, modernización de la cuadrícula, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (hardware, software y servicios): el segmento de software capturó la mayor participación de 38.61% en 2024, en gran medida atribuida a la creciente demanda de gestión de energía, automatización de la red y plataformas de ciberseguridad. Las empresas de energía invirtieron cada vez más en sistemas SCADA, gestión de activos empresariales (EAM) y software de monitoreo en tiempo real para respaldar el mantenimiento predictivo, el cumplimiento regulatorio e integración de fuentes de energía renovables.

Por tecnología (IoT, análisis de datos, ciberseguridad, inteligencia empresarial y otros): el segmento de análisis de datos está listo para registrar una tasa compuesta anual de 6.19% durante el período de pronóstico, debido al aumento de la demanda de toma de decisiones en tiempo real, detección de anomalías y pronósticos de energía. Las empresas de servicios públicos están aprovechando el análisis para optimizar las operaciones de la red, administrar DERS y mejorar los informes de sostenibilidad, lo que provoca una inversión sustancial en plataformas de análisis avanzadas.

Por despliegue (instalado, basado en la nube e híbrido): se prevé que el segmento basado en la nube crezca a una tasa compuesta anual de 5.78% durante el período de pronóstico, alimentado por una mayor adopción de soluciones flexibles y escalables que admiten monitoreo remoto, recuperación de desastres e integración multisitio. Las plataformas en la nube permiten una implementación más rápida, costos iniciales más bajos e integración perfecta con tecnologías de IA, ML e IoT en operaciones energéticas.

Por tamaño de la organización (grandes empresas y pequeñas y medianas empresas): el segmento de las grandes empresas crecerá a una tasa compuesta anual de 5.99% durante el período de pronóstico a medida que las compañías de energía global avanzan las iniciativas de transformación digital. Sus presupuestos sustanciales de TI apoyan las inversiones en automatización, gobernanza de datos e infraestructura inteligente para gestionar operaciones globales complejas y cumplir con la descarbonización y los objetivos regulatorios.

Por aplicación (petróleo y gas, generación de energía, energía renovable, modernización de la red y otros): el segmento de petróleo y gas aseguró la mayor participación de ingresos del 40.06% en 2024, impulsada por la inversión en tecnologías digitales para mejorar las operaciones aguas arriba y aguas abajo. Las áreas de enfoque clave incluyeron seguimiento de activos, gestión de yacimientos, monitoreo de tuberías y ciberseguridad para aumentar la eficiencia y mitigar los riesgos operativos.

Gasto en el mercado energéticoAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El gasto de TI de América del Norte en el mercado de energía representó una participación del 34.09%, con una valoración de USD 37.68 mil millones en 2024. Este dominio se ve reforzado por la adopción temprana de tecnologías digitales avanzadas entre servicios públicos y productores de energía en los Estados Unidos y Canadá. La región ha mostrado una inversión significativa en la implementación de la red inteligente, la infraestructura de ciberseguridad y el análisis predictivo para modernizar los sistemas de la red y mejorar la resiliencia operativa.

Por ejemplo, en marzo de 2025, Schneider Electric anunció una inversión planificada de más de USD 700 millones en sus operaciones de EE. UU. Para 2027. Esta iniciativa respalda los objetivos nacionales de infraestructura energética, centrándose en el crecimiento impulsado por la IA, la expansión de la fabricación doméstica y la seguridad energética mejorada para satisfacer la creciente demanda de los centros de datos, utilidades y sectores industriales.

Los incentivos gubernamentales, las regulaciones favorables y el sólido gasto de I + D de los sectores públicos y privados han impulsado la inversión de TI. Además, el enfoque de la región en la descarbonización e integración de energía renovable está llevando a las compañías de energía a adoptar soluciones de computación en la nube, IA/ML e IoT.

La presencia de proveedores de tecnología y firmas de tecnología líderes fortalece aún más el ecosistema de transformación digital en los sectores de generación de energía, transmisión y petróleo y gas.

Se proyecta que el gasto de TI de Asia-Pacífico en la industria energética crecerá a la más alta tasa compuesta anual de 6.65% en los próximos años. Este crecimiento se ve reforzado principalmente por la rápida urbanización, la industrialización y el aumento de la demanda de energía en las economías en desarrollo. Países como China, India, Japón y Corea del Sur están invirtiendo cada vez más en infraestructura energética inteligente, incluida la automatización de las redes, los sistemas de energía renovable y la gestión de activos digitales.

Según la Agencia Internacional de Energía (IEA), China cometió USD 442 mil millones de 2021 a 2025 para modernizar y expandir sus redes eléctricas, con el objetivo de mejorar la capacidad de infraestructura y satisfacer la demanda de energía futura.

Además, el aumento de los sistemas de energía descentralizados y la integración de DER están incitando a las empresas de servicios públicos a adoptar plataformas en la nube, herramientas de pronóstico basadas en IA y análisis de datos avanzados. La baja madurez digital en ciertos mercados presenta oportunidades de crecimiento significativas, y a medida que las compañías energéticas priorizan la modernización y la ciberseguridad, se espera que el mercado regional sea testigo de un crecimiento sustancial en los próximos años.

Panorama competitivo

Los actores clave que operan en el gasto de TI en la industria energética están invirtiendo fuertemente en la computación en la nube, análisis de energía impulsado por IA, soluciones de ciberseguridad y tecnologías gemelas digitales para mejorar la eficiencia operativa y ganar una ventaja competitiva.

Las colaboraciones estratégicas con servicios de energía, proyectos de red inteligentes respaldados por el gobierno y asociaciones con proveedores de tecnología se han vuelto centrales para su enfoque de crecimiento. Muchos se centran en soluciones verticales específicas adaptadas para energía renovable, petróleo y gas y modernización de la red, alineando sus ofertas con los objetivos de descarbonización de la industria.

Se están aprovechando fusiones y adquisiciones para expandir la presencia geográfica y adquirir capacidades digitales especializadas. Se hace un fuerte énfasis en ofrecer plataformas integradas que unifican la automatización, el análisis de datos e IoT.

En julio de 2025, Hitachi Energy firmó un acuerdo a largo plazo por un valor de hasta USD 700 millones con E.ON para suministrar transformadores para la red energética de Alemania. El acuerdo respalda una iniciativa de expansión de la red nacional para mejorar la seguridad energética y abordar la escasez de transformadores globales a través de reservas y asociaciones estratégicas de capacidad.

Empresas clave en el gasto de TI en el mercado de energía:

Desarrollos recientes (asociación/inversión/lanzamiento del nuevo producto)

En abril de 2025, Google introdujo su herramienta de equipos de cuadrícula con IA a la red eléctrica de EE. UU., Reduciendo significativamente los tiempos de conexión para proyectos de energía renovable y mejorando la eficiencia de la red para respaldar la expansión de la energía limpia.

En marzo de 2025, Accenture y Siemens lanzaron un grupo empresarial destinado a transformar la ingeniería y la fabricación a través de la innovación digital y las soluciones sostenibles, con inversiones sustanciales para acelerar la transición energética del país.

En octubre de 2024, Hitachi Energy anunció una inversión de USD 250 millones para expandir su capacidad, cartera y fuerza laboral, con el objetivo de satisfacer la creciente demanda global de energía limpia y avanzar en la transición energética de la India.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el gasto de TI en el mercado de energía durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Antriksh es un asociado de investigación experimentado especializado en análisis de dominios cruzados, particularmente dentro de los sectores de TIC y automotriz. Con una base sólida en el análisis de datos e interpretación estadística, Antriksh cree informes perspicaces del mercado. Se destaca en la realización de investigaciones primarias, centrándose en rigurosos análisis de tendencias y comportamiento del consumidor. Antriksh prospera en entornos de alta presión, aprovechando su pasión por ofrecer resultados de investigación impactantes. Más allá de sus esfuerzos profesionales, el amor de Antriksh por los viajes alimenta su curiosidad y enriquece sus experiencias de vida, ayudándolo a descubrir nuevas ideas que complementan sus habilidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Gasto en el mercado energético

Gasto en el mercado energético