El tamaño del mercado del mercado de la atención médica, la participación, el crecimiento y el análisis de la industria, por tipo (middleware de integración, el middleware de comunicación, el middleware de la plataforma), por implementación (basada en la nube, en las instalaciones, híbridas), por aplicación (clínica, financiera), por usuario final (pagadores de salud, proveedores de atención médica) y análisis regional, Análisis regional, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca soluciones de software que faciliten la comunicación, la integración de datos y la interoperabilidad entre los sistemas de información de atención médica dispares. Los componentes clave incluyen la integración de aplicaciones empresariales, el middleware de mensajería y el middleware de la base de datos.

El mercado cubre los servicios y productos que permiten el intercambio de datos clínicos, financieros y administrativos en hospitales, laboratorios y pagadores de atención médica. Su alcance abarca los registros de salud electrónicos (EHR), la telemedicina y los sistemas de imágenes médicas, que respalda la eficiencia mejorada del flujo de trabajo, el cumplimiento y la prestación de atención al paciente.

El informe proporciona información sobre los impulsores centrales del crecimiento del mercado, respaldado por una evaluación en profundidad de las tendencias de la industria y los marcos regulatorios.

Mercado de middleware de atención médicaDescripción general

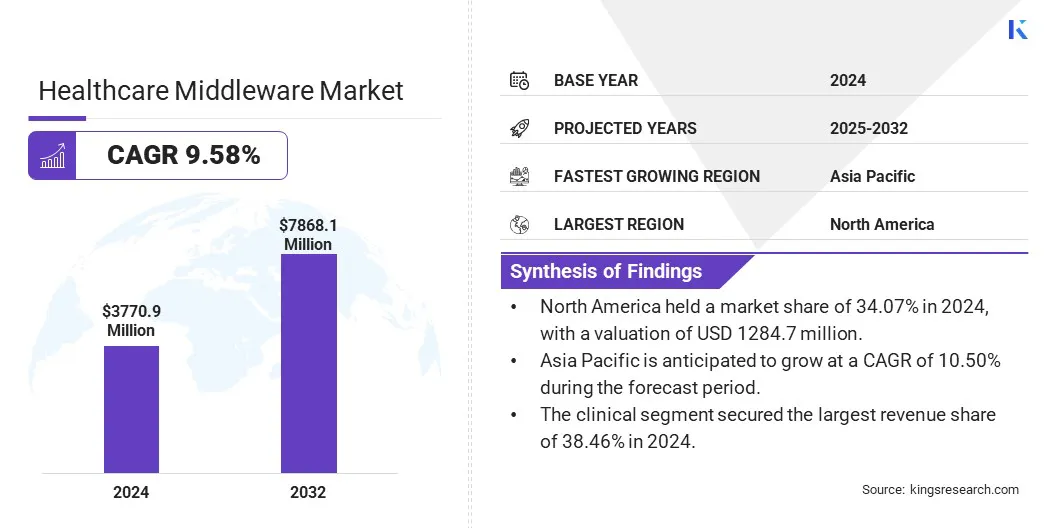

El tamaño del mercado mundial de medios de salud se valoró en USD 3770.9 millones en 2024 y se prevé que crecerá de USD 4123.4 millones en 2025 a USD 7868.1 millones para 2032, exhibiendo una tasa compuesta anual de 9.58% durante el período de pronóstico.

El aumento de las inversiones gubernamentales y la creciente adopción de soluciones EHR integradas están impulsando el crecimiento del mercado al mejorar la interoperabilidad, el intercambio de datos en tiempo real para mejorar los resultados de los pacientes.

Destacados del mercado clave:

El tamaño del mercado de la atención médica se registró en USD 3770.9 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 9.58% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 34.07% en 2024, con una valoración de USD 1284.7 millones.

El segmento de middleware de integración obtuvo USD 1365.5 millones en ingresos en 2024.

Se espera que el segmento local llegue a USD 2937.8 millones para 2032.

El segmento clínico aseguró la mayor participación de ingresos de 38.46% en 2024.

Los proveedores de atención médica están preparados para una tasa compuesta anual de 9.86% durante el período de pronóstico.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 10.50% durante el período de pronóstico.

Las principales empresas que operan en la industria del middleware de atención médica son EHealth Technologies, McKesson Medical-Sururgical Inc., GE Healthcare., NXGN Management, LLC., Intersystems Corporation, Oracle, Athenahealth, Siemens HealthCare Private Limited, SAP SE, Medical Information Technology, Inc., EclinicalWorks, LLC, Veradigm LLC, Cloud Software Group, Inc., FUJITS, y o EclinicalWorks, LLC, Veradigm LLC, Cloud Software Group, Inc., FUJITS, y ORJIS empresas.

La creciente adopción de registros de salud electrónicos (EHR) en los centros de salud está acelerando la demanda de soluciones avanzadas de middleware. Estas plataformas agilizan la integración de datos, mejoran la interoperabilidad entre sistemas dispares y garantizan el acceso en tiempo real a la información del paciente.

Además, los mandatos regulatorios crecientes para el intercambio de datos seguro y estandarizado están impulsando aún más la demanda de un middleware robusto para mejorar los resultados clínicos y la eficiencia operativa.

Conductor de mercado

Inversiones de atención médica gubernamental combina la adopción de middleware

El aumento de las inversiones gubernamentales en infraestructura de salud está impulsando significativamente el mercado. La financiación estratégica en la modernización de TI de la atención médica está fortaleciendo los ecosistemas de salud digitales, permitiendo una integración de datos sin problemas, interoperabilidad y análisis en tiempo real en los sistemas de atención médica.

Estas iniciativas aceleran la adopción de soluciones de TI avanzadas que permiten flujos de trabajo clínicos eficientes y mejores resultados del paciente.

En abril de 2025, elAsociación Médica Americanainformó que el gasto en salud de los Estados Unidos aumentó en un 7,5% en 2023, alcanzando USD 4.9 billones, o USD 14,570 por persona. Los gastos de salud totales representaron el 17.6% del PIB total en 2023.

Desafío del mercado

Complejidad en la integración de los ecosistemas de TI de atención médica fragmentada

El mercado de medios de salud de la salud enfrenta un desafío significativo en la integración de sistemas de TI de atención médica dispares, obstaculizando el intercambio de datos sin problemas y la interoperabilidad. La infraestructura heredada y los entornos de datos fragmentados impiden la toma de decisiones en tiempo real y la coordinación de atención al paciente.

Para abordar esto, los fabricantes están invirtiendo en soluciones avanzadas de middleware con estándares de interoperabilidad mejorados, arquitectura basada en la nube y marcos impulsados por API. También se están siguiendo colaboraciones estratégicas con proveedores de atención médica y proveedores de EHR para garantizar la integración simplificada.

Además, los fabricantes se centran en plataformas modulares escalables para acomodar diversos flujos de trabajo clínicos y requisitos reglamentarios, mejorando así la eficiencia del sistema y la continuidad operativa.

Tendencia del mercado

Avanzar en el apoyo a la decisión clínica a través de soluciones EHR integradas

Una tendencia destacada en el mercado es la creciente adopción de soluciones EHR integradas para avanzar en el apoyo a la decisión clínica.

Este cambio hacia la interoperabilidad mejorada y el intercambio de datos en tiempo real está permitiendo a los proveedores de atención médica acceder a la información integral del paciente sin esfuerzo. Apoya el diagnóstico más preciso y los planes de tratamiento personalizados y respalda la modernización de los sistemas de prestación de salud.

En enero de 2025, VIM introdujo CARE Insights, una solución innovadora que integra perfectamente datos específicos y procesables en los flujos de trabajo de EHR nativos. Diseñado para mejorar la precisión del diagnóstico y simplificar el manejo de la brecha de atención.

Informe del informe del mercado de middleware de atención médica

Segmentación

Detalles

Por tipo

Middleware de integración (bus de servicio empresarial), middleware de comunicación (middleware orientado a mensajes, middleware de comunicación multifunción, llamadas de procedimientos remotos), plataforma middleware (servidores de aplicaciones, portales y servidores web, middleware de base de datos)

Por despliegue

Basado en la nube, en las instalaciones, híbrido

Por aplicación

Clínico, financiero, operativo y administrativo

Por usuario final

Pagadores de atención médica, proveedores de atención médica, organizaciones de ciencias de la vida, laboratorios clínicos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (middleware de integración, middleware de comunicación, plataforma middleware): el segmento de middleware de integración obtuvo USD 1365.5 millones en 2024 debido a su capacidad para permitir una interoperabilidad perfecta entre sistemas de salud dispares, facilitando el intercambio de datos eficiente esencial para mejorar los resultados clínicos y el cumplimiento regulatorio.

Por despliegue (basado en la nube, en instalaciones, híbrido): el segmento local tenía el 37.70% del mercado en 2024, debido a su mayor seguridad de datos, un mayor control sobre la infraestructura del sistema y el cumplimiento de las estrictas regulaciones de atención médica.

Por aplicación (clínica, financiera, operativa y administrativa): se proyecta que el segmento clínico alcance los USD 3029.2 millones para 2032, debido a la creciente necesidad de integración de datos en tiempo real e interoperabilidad para apoyar la toma de decisiones clínicas, el monitoreo de los pacientes y los mejores resultados de atención médica.

Por usuario final (pagadores de atención médica, proveedores de atención médica, organizaciones de ciencias de la vida, laboratorios clínicos): el segmento de pagadores de salud obtuvo USD 1407.8 millones en 2024 debido a la creciente demanda de procesamiento de reclamos eficientes, gestión de datos y soluciones de integración que mejoran la eficiencia operativa y el control de costos.

Mercado de middleware de atención médicaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de Middleware Healthcare de América del Norte se situó en alrededor del 34.07% en 2024 en el mercado global, con una valoración de USD 1284.7 millones. Este dominio se atribuye a la alta prevalencia de enfermedades crónicas, lo que requiere la infraestructura de TI de atención médica avanzada para racionalizar los flujos de trabajo clínicos y mejorar los resultados de los pacientes.

Además, la creciente adopción de registros de salud electrónicos (EHR), junto con inversiones sustanciales en soluciones de interoperabilidad de atención médica, impulsa aún más la demanda. Además, los marcos regulatorios favorables y la presencia de los principales actores del mercado están contribuyendo al crecimiento del mercado en toda la región.

En abril de 2025, el Instituto Nacional de Gestión de la Atención de la Salud de los EE. UU. (NIHCM) informó una creciente carga de enfermedades crónicas, señalando que el 90% del USD 4.5 billones de atención médica en 2022 se asignó a tratar a las personas con condiciones crónicas de salud física y mental.

Asia Pacific está listo para un crecimiento significativo a una tasa compuesta anual de 10.50% durante el período de pronóstico. El crecimiento es impulsado por la rápida digitalización de la infraestructura de atención médica y el aumento de las inversiones en TI de la salud. Iniciativas gubernamentales de apoyoeHealth, expandir el acceso a la atención médica y la creciente demanda de sistemas clínicos integrados están acelerando aún más el crecimiento del mercado.

Además, la creciente prevalencia de enfermedades crónicas y la presencia de una gran población envejecida está aumentando la demanda de integración de datos eficiente, alimentando la demanda de soluciones de middleware.

Marcos regulatorios

En los EE. UU., La Ley de Portabilidad y Responsabilidad del Seguro de Salud (HIPAA) requiere que el manejo del middleware manejo de registros electrónicos de salud (EHR) o datos del paciente cumplan con sus regulaciones. Abarca la regla de privacidad para proteger a PHI, la regla de seguridad de las salvaguardas de Ephi y la regla de aplicación que detalla las sanciones por incumplimiento.

En la India, La Ley de Protección de Datos Personal Digital (DPDPA), 2023, rige todo el procesamiento digital de datos personales, incluida la información de salud confidencial. Las soluciones de middleware involucradas en el manejo de dichos datos deben garantizar el procesamiento basado en el consentimiento, implementar medidas de seguridad apropiadas y cumplir con los requisitos de localización de datos.

Panorama competitivo

El mercado de Middleware Healthcare es altamente competitivo con los actores del mercado que desarrollan activamente nuevos productos y tecnologías estratégicas. Los jugadores clave están introduciendo plataformas de integración avanzadas y soluciones de interoperabilidad para optimizar los flujos de trabajo clínicos y mejorar la conectividad de datos.

Además, hay un énfasis creciente en el intercambio de datos en tiempo real, el middleware basado en la nube y las arquitecturas escalables para abordar la creciente demanda de digitalización de atención médica. Estos desarrollos están posicionando a los proveedores para fortalecer su presencia en el mercado y cumplir con los requisitos regulatorios y operativos en evolución en diversos ecosistemas de salud.

En mayo de 2025, el sueño pulmonar y el sueño de Tampa Bay, Florida, implementó una solución innovadora de Centro de Contacto con EHR, agnóstico e impulsado por IA, desarrollada por EclinicalWorks. Con el soporte para el texto, el chatbot y las interacciones de llamadas de voz, HeSoow Genie permite a los pacientes acceder e interactuar con su información de salud durante todo el día. El agente de IA maneja tareas como la programación de citas y la gestión de facturación.

Compañías clave en el mercado de middleware de atención médica:

Desarrollos recientes (asociaciones/lanzamiento del producto)

En noviembre de 2024, Silk se asoció con Franciscan Health para migrar y administrar sus registros épicos de salud electrónica (EHR) en Microsoft Azure. Este movimiento estratégico posiciona Franciscan Health como un líder de la industria de la salud, mejorando su capacidad para administrar datos de crecimiento, cumplir con los requisitos reglamentarios y aprovechar la inteligencia artificial. Apoya la entrega de atención avanzada del paciente y garantiza una experiencia perfecta para pacientes, proveedores y pagadores mientras se prepara para futuras innovaciones en la salud.

En marzo de 2024, EHealth Technologies dio a conocer una importante actualización a su plataforma de tecnología avanzada. Al incorporar la inteligencia artificial (IA), la compañía tiene como objetivo acelerar los tiempos de tratamiento del paciente mejorando la eficiencia de la recolección, organización y entrega de historiales médicos integrales a los proveedores de atención médica.

EclinicalWorks anunció que

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de medios de atención médica durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.