Healthcare EDI Tamaño del mercado, participación, crecimiento e análisis de la industria, por componente (solución, servicios), por implementación (instalaciones locales, EDI basadas en la web y en la nube), por transmisión (red de valor agregado, punto a punto EDI), por usuario final, y análisis regional, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el ecosistema de organizaciones, tecnologías y servicios involucrados en el intercambio electrónico de información relacionada con la atención médica. Esto incluye pagadores, proveedores, casas de limpieza y proveedores de software que facilitan la transferencia segura y estandarizada de datos médicos, administrativos y financieros.

El informe ofrece una evaluación exhaustiva de los principales factores que impulsan la expansión del mercado, junto con un análisis regional detallado y la competitiva dinámica de la industria que influye en el panorama.

Mercado de EDI de atención médicaDescripción general

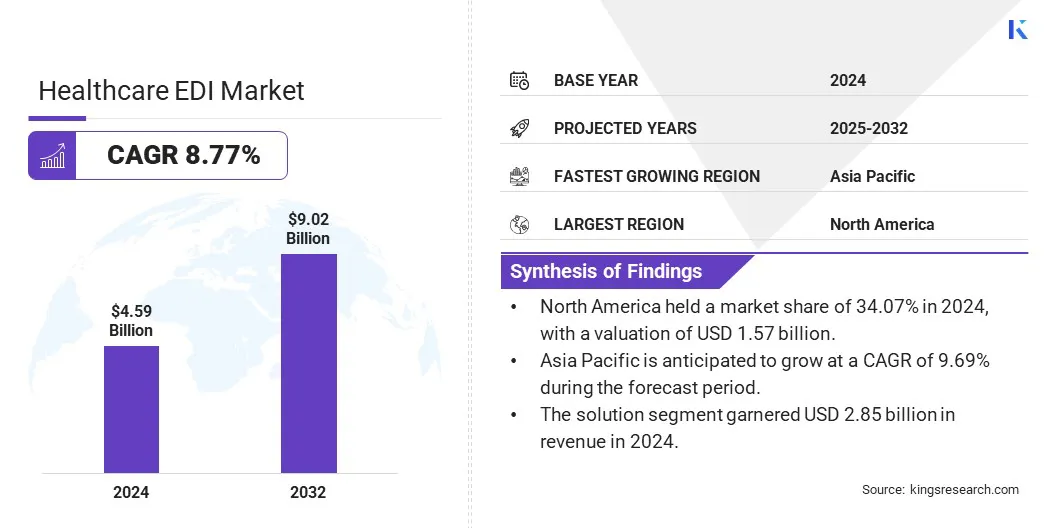

El tamaño del mercado mundial de EDI de la salud se valoró en USD 4.59 mil millones en 2024 y se prevé que crecerá de USD 4.99 mil millones en 2025 a USD 9.02 mil millones para 2032, exhibiendo una tasa compuesta anual de 8.77% durante el período de pronóstico.

Este crecimiento es impulsado por la creciente demanda de procesos administrativos simplificados y una mayor eficiencia operativa. Los proveedores de atención médica y los pagadores están adoptando soluciones EDI para automatizar el procesamiento de reclamos, la verificación de elegibilidad y la conciliación de pagos, lo que reduce los errores y acelera los tiempos de transacción.

Las principales empresas que operan en la industria EDI de la salud son SSI Group, HealthEdge Software, Inc., Epic Systems Corporation, Edifecs, Athena, Disponity, LLC., Optum, Inc., Infor Healthcare, Avaneer Health, Inc., McKesson Corporation, Netsmart Technologies, Inc., General Electric Company, Next Healthcare Information Systems, Inc., ORAGEL, y Medicina de la información, y la información de la información de Medicina, y Medical Technology, Inc.,

El cambio hacia las plataformas EDI basadas en la nube está transformando el mercado al ofrecer una mayor escalabilidad, flexibilidad y accesibilidad remota. Integración de tecnologías emergentes comointeligencia artificialTambién está mejorando la precisión y la velocidad del intercambio de datos, lo que hace que los sistemas EDI sean más inteligentes y eficientes.

En abril de 2025, HealthEdge lanzó su plataforma de gestión de datos de proveedores impulsada por la IA diseñada para ayudar a los pagadores de salud a automatizar y mantener información precisa del proveedor de atención médica. El primer despliegue de esta solución fue con PEHP Health & Benefits, una división de los sistemas de jubilación de Utah.

Destacados clave:

El tamaño del mercado de EDI de atención médica se registró en USD 4.59 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.77% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 34.07% en 2024, con una valoración de USD 1.57 mil millones.

El segmento de solución obtuvo USD 2.85 mil millones en ingresos en 2024.

Se espera que el segmento local llegue a USD 5.32 mil millones para 2032.

Se espera que el segmento de red de valor agregado alcance USD 3.76 mil millones para 2032.

Se espera que el segmento de proveedores de atención médica alcance los USD 2.54 mil millones para 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 9.69% durante el período de pronóstico.

Conductor de mercado

Creciente demanda de procesamiento de reclamos automatizados

El mercado está impulsado por la creciente demanda de procesamiento de reclamos automatizados y una reducción en los costos administrativos. Los proveedores de atención médica y los pagadores están adoptando soluciones EDI para optimizar las operaciones, mejorar la precisión y minimizar las intervenciones manuales en los flujos de trabajo de facturación y reembolso.

EDI permite un intercambio de datos más rápido entre las partes interesadas, reduciendo significativamente los errores de papeleo y procesamiento. Esto no solo acelera los asentamientos de reclamos, sino que también ayuda a las organizaciones a reducir los costos laborales e ineficiencias operativas. Como resultado, la necesidad de soluciones administrativas rentables es impulsar la adopción de EDI en todo el sector de la salud mundial, lo que impulsa el crecimiento del mercado.

En febrero de 2025, EDI Sumo lanzó una plataforma avanzada destinada a transformar la gestión de intercambio de datos electrónicos (EDI) para pagadores de seguro de salud. La plataforma automatiza el 95% de las tareas manuales, ofrece monitoreo de transacciones en tiempo real y rastrea los acuerdos de nivel de servicio (SLA) y las garantías de rendimiento (PGS). Diseñado para mejorar la eficiencia operativa y garantizar el cumplimiento de HIPAA, la solución centraliza y estandariza la gestión de datos EDI, lo que permite a los pagadores reducir la dependencia de TI y centrarse en las funciones comerciales centrales.

Desafío del mercado

Riesgos de seguridad de datos de los ataques cibernéticos

Un desafío importante en el mercado de EDI de atención médica es garantizar la seguridad de los datos. La información de atención médica confidencial es un objetivo principal para los ataques cibernéticos, lo que puede provocar daños financieros y de reputación significativos. El cumplimiento de los requisitos regulatorios estrictos agrega una mayor complejidad.

Para abordar este desafío, las organizaciones están adoptando medidas de seguridad sólidas, como el cifrado de extremo a extremo y la autenticación multifactor. También se realizan auditorías de seguridad regulares para identificar vulnerabilidades y mantener el cumplimiento. Estas estrategias ayudan a salvaguardar los datos, construir confianza de las partes interesadas y minimizar el riesgo de infracciones.

Tendencia del mercado

Curto creciente hacia las plataformas EDI basadas en la nube

El mercado está presenciando un cambio creciente hacia las plataformas EDI basadas en la nube. Esto se debe a la creciente necesidad de soluciones escalables y flexibles que pueden soportar entornos de salud dinámicos.

EDI basado en la nube permite el intercambio de datos en tiempo real, el acceso remoto y la implementación más rápida en comparación con los sistemas locales tradicionales. Reduce la carga del mantenimiento de la infraestructura y permite a los proveedores de atención médica y pagadores optimizar las operaciones al tiempo que garantiza la seguridad y el cumplimiento de los datos.

A medida que las organizaciones continúan modernizando sus ecosistemas de TI, se espera que la adopción EDI basada en la nube acelere en los mercados desarrollados y emergentes.

En junio de 2024, Oracle introdujo el Servicio de Cloud de Intercambio de datos de Oracle Health Insurance para ayudar a las aseguradoras de salud a simplificar el intercambio de datos y reducir los costos de TI. La solución nativa de nube permite a las aseguradoras incorporar nuevos formatos de datos rápidamente, crear reglas de mapeo y validación personalizadas e integrarse sin problemas con socios como los Centros para Servicios de Medicare y Medicaid (CMS).

Informe de mercado de la salud de la salud instantánea

Segmentación

Detalles

Por componente

Solución, servicios

Por despliegue

EDI basado en las instalaciones, web y la nube

Por transmisión

Red de valor agregado, punto a punto EDI, EDI multicanal

Por usuario final

Proveedores de atención médica (hospitales y clínicas, centros quirúrgicos ambulatorios, otros), pagadores de atención médica (jugadores privados, actores públicos), compañías de dispositivos médicos, compañías farmacéuticas y biotecnológicas, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por componente (solución, servicios): el segmento de solución ganó USD 2.85 mil millones en 2024 debido a la creciente demanda de gestión de reclamos automatizados y flujos de trabajo administrativos simplificados.

Por implementación (en las instalaciones, EDI basado en la Web y la nube): los locales tenían el 59.85% del mercado en 2024, debido a un mayor control sobre la seguridad de los datos y el cumplimiento de las políticas internas de TI.

Por transmisión (red de valor agregado, punto a punto EDI, EDI multicanal): se proyecta que el segmento de red de valor agregado alcanzará USD 3.76 mil millones en 2032, debido a su capacidad para respaldar el intercambio de datos seguro, escalable y estandarizado entre múltiples entidades de atención médica.

Por usuario final (proveedores de atención médica, pagadores de atención médica,Dispositivo médicoEmpresas, empresas farmacéuticas y biotecnológicas, otras): Se proyecta que el segmento de proveedores de atención médica alcanzará los USD 2.54 mil millones para 2032, debido a la creciente adopción de plataformas EDI para reducir los errores de facturación y mejorar la eficiencia operativa.

Mercado de EDI de atención médicaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

North America Healthcare EDI La participación en el mercado de EDI fue de alrededor del 34.07% en 2024 en el mercado global, con una valoración de USD 1.57 mil millones. Este dominio se atribuye a la presencia de una infraestructura de salud bien establecida, una adopción generalizada de tecnologías de salud digitales y mandatos reglamentarios como la Ley de Portabilidad y Responsabilidad del Seguro de Salud (HIPAA) que promueve las transacciones electrónicas estandarizadas.

La alta penetración de registros de salud electrónicos (EHR) y la presencia de los principales proveedores de EDI están aumentando aún más la adopción de soluciones de EDI de atención médica en toda la región.

En febrero de 2025, Disponity lanzó su modelo de recuperación rápida para mejorar la ciberseguridad y la resistencia en la atención médica. Desarrollado en respuesta al ataque de ransomware 2024 contra la atención médica del cambio, el modelo utiliza tecnología confiable por sectores críticos de infraestructura de EE. UU. Como las finanzas y la defensa. Esta solución garantiza una rápida restauración de las operaciones de atención médica después de los ataques cibernéticos para mantener servicios críticos sin tiempo de inactividad.

Asia Pacific está listo para crecer a un crecimiento significativo a una tasa compuesta anual de 9.69% durante el período de pronóstico. El crecimiento se debe al aumento de las iniciativas gubernamentales para digitalizar los sistemas de atención médica, ampliar la infraestructura de salud y aumentar la conciencia sobre los beneficios de EDI para reducir la carga de trabajo administrativa.

La región está viendo una rápida adopción de soluciones basadas en la nube y crecientes inversiones en tecnología de la información de salud, particularmente en economías emergentes como India y China.

Marcos regulatorios

En los EE. UU., El mercado opera bajo la Ley de Portabilidad y Responsabilidad del Seguro de Salud (HIPAA), que exige el uso de transacciones electrónicas estandarizadas para reclamos, elegibilidad, pago y otros procesos administrativos.

En Europa, El Reglamento General de Protección de Datos (GDPR) rige el manejo de la información de salud personal, que requiere prácticas de intercambio de datos seguras y conformes.

Panorama competitivo

Los actores clave en el mercado de EDI de la atención médica se centran en expandir las soluciones EDI basadas en la nube para ofrecer infraestructura escalable y segura para proveedores y pagadores de atención médica. Muchos están invirtiendo en IA y aprendizaje automático para automatizar el procesamiento de reclamos y detectar anomalías en tiempo real.

Las empresas también ofrecen servicios de integración de extremo a extremo que conectan los sistemas EDI con registros electrónicos de salud y plataformas de gestión del ciclo de ingresos.

Las empresas enfatizan las características basadas en el cumplimiento y ofrecen apoyo especializado para alinearse con las leyes nacionales de protección de datos. Los modelos de precios basados en suscripción y las soluciones modulares se están utilizando para dirigirse tanto a las grandes instituciones como a las instalaciones de salud más pequeñas.

En mayo de 2024, Avaneer Health lanzó Avaneer Cobertion Direct, una solución que ofrece información precisa de cobertura de seguro de salud en tiempo real a los pagadores y proveedores. La plataforma utiliza una red descentralizada de igual a igual para reducir los costos operativos y mejorar la experiencia del paciente. Permite actualizaciones proactivas y el descubrimiento mejorado de la cobertura de seguro, ayudando a optimizar la gestión de reclamos y minimizar las complejidades administrativas.

Lista de empresas clave en el mercado de EDI de atención médica:

En septiembre de 2024, Edifecs y HealthEdge ingresaron una asociación estratégica para integrar la puerta de enlace EDI de Edifecs con el sistema de adjudicación de reclamos de pagadores de HealthRules de HealthEdge. La colaboración tiene como objetivo simplificar el intercambio de datos de atención médica para los pagadores, mejorar la eficiencia operativa y reducir el costo total de propiedad.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de EDI de atención médica durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.