Tamaño del mercado de análisis de atención médica, participación, crecimiento y análisis de la industria, por tipo (descriptivo, predictivo, prescriptivo), por modelo de implementación (modelo local, modelo basado en la nube), por aplicación (análisis clínico, análisis financiero, análisis operativo y administrativo, análisis de salud de la población), por usuario final y análisis regional. 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Swati J. | Última actualización: febrero de 2026

El mercado de análisis sanitario se centra en el uso de técnicas y tecnologías de análisis de datos para mejorar los resultados sanitarios. Implica recopilar, procesar y analizar datos de salud para mejorar la toma de decisiones, optimizar las operaciones y mejorar la atención al paciente. El mercado de análisis sanitario incluye herramientas de análisis predictivo, análisis de datos clínicos e inteligencia empresarial para impulsar la innovación y garantizar la eficiencia de los sistemas sanitarios.

Mercado de análisis sanitariosDescripción general

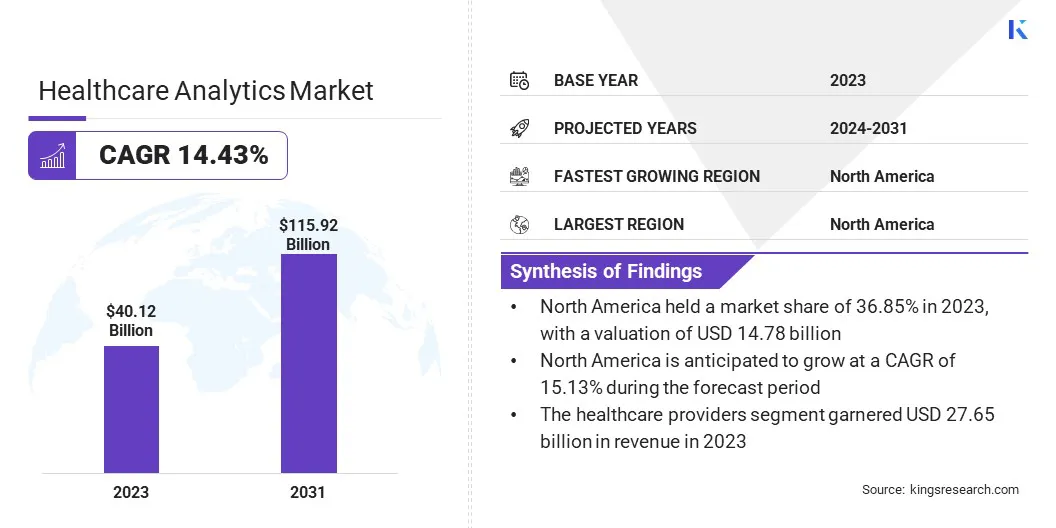

El tamaño del mercado mundial de análisis de atención médica se valoró en 40,12 mil millones de dólares en 2023, que se estima en 45,12 mil millones de dólares en 2024 y alcanzará los 115,92 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 14,43% durante el período previsto de 2024 a 2031. Los crecientes costos de atención médica impulsan la demanda de análisis a medida que las organizaciones buscan optimizar la asignación de recursos e identificar el ahorro de costos. oportunidades.

Los proveedores de atención médica pueden optimizar las operaciones, reducir el desperdicio y mejorar la eficiencia mediante el análisis de datos y, en última instancia, reducir los gastos generales de atención médica. Las principales empresas que operan en el mercado mundial de análisis sanitarios son CitiusTech Inc, Health Catalyst, Inovalon, MedeAnalytics, Inc., Optum, Inc, Oracle, Veradigm LLC, COTIVITI, INC., IBM Corporation, Merative, SAS Institute Inc., Wipro, Apixio, Enlitic e IQVIA.

La industria del análisis de atención médica está evolucionando rápidamente, impulsada por los avances en las tecnologías de procesamiento de datos y un enfoque cada vez mayor en mejorar la atención al paciente. Este mercado incluye una gama de soluciones, desde análisis descriptivos y de diagnóstico hasta sofisticadas herramientas predictivas y prescriptivas.

Con el creciente volumen de datos de atención médica, las organizaciones están aprovechando la analítica para optimizar las operaciones, reducir costos y mejorar la toma de decisiones. El ascenso deInteligencia artificial(IA) y el aprendizaje automático (ML) aceleran aún más las capacidades del análisis sanitario, convirtiéndolo en un componente esencial de los sistemas sanitarios modernos.

En mayo de 2024, BrightInsight, Inc. anunció la implementación de los modelos de IA generativa Gemini y MedLM de Google Cloud en la plataforma Google Vertex AI. Esta integración tiene como objetivo optimizar la investigación, mejorar su solución de gestión de enfermedades y mejorar los compromisos clínicos con herramientas avanzadas impulsadas por IA para el acceso y análisis de datos.

Aspectos destacados clave:

El tamaño del mercado mundial de análisis sanitario se valoró en 40.120 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 14,43% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 36,85% en 2023, con una valoración de 14.780 millones de dólares.

El segmento descriptivo obtuvo ingresos de 16,88 mil millones de dólares en 2023.

Se espera que el segmento de modelos locales alcance los 62,53 mil millones de dólares para 2031.

El segmento de análisis financiero tenía una cuota de mercado del 42,36% en 2023.

Se prevé que el segmento de pagadores de atención médica registre una tasa compuesta anual del 18,12% en 2031.

Se prevé que el mercado en Europa crezca a una tasa compuesta anual del 14,80% durante el período previsto.

Impulsor del mercado

"Creciente disponibilidad de datos sanitarios"

La creciente disponibilidad de datos sanitarios es un importante impulsor del mercado de análisis sanitario. Con la adopción generalizada de registros médicos electrónicos (EHR), dispositivos portátiles y otras fuentes de datos de salud, existe un volumen creciente de información que se puede analizar para obtener información. Esta gran cantidad de datos permite a los proveedores de atención médica tomar decisiones más informadas, mejorar la atención al paciente y optimizar las operaciones.

En octubre de 2024, la Universidad de Monash en Australia colaboró con los hospitales Apollo para promover la investigación y las soluciones de salud digital en toda la India. En el marco de esta colaboración, Monash obtendrá acceso a información procedente de datos de salud de más de 200 millones de pacientes en los hospitales Apollo, impulsando la innovación en salud digital.

Desafío del mercado

"Falta de estandarización"

La falta de estandarización en los formatos de datos y las herramientas de análisis presenta un desafío importante en la industria del análisis de atención médica, ya que dificulta la interoperabilidad entre diferentes sistemas de atención médica. Sin estándares universales, la integración de datos de diversas fuentes se vuelve compleja, lo que limita la efectividad de las soluciones analíticas.

Para abordar esto, las partes interesadas de la industria deben colaborar para desarrollar y adoptar estándares y marcos de datos comunes, permitiendo el intercambio e integración de datos sin problemas. La implementación de protocolos estandarizados, junto con la colaboración entre proveedores de atención médica y proveedores de tecnología, puede mejorar el flujo de datos y al mismo tiempo mejoraranálisis de datos.

Tendencia del mercado

"Mayor adopción de IA y ML"

Una tendencia destacada en el mercado de análisis sanitario es la mayor adopción de tecnologías de inteligencia artificial y aprendizaje automático. Estas tecnologías están integradas en herramientas de análisis para mejorar las capacidades predictivas, lo que permite a los proveedores de atención médica anticipar los resultados o riesgos de los pacientes con mayor precisión. La IA y el ML también están mejorando la toma de decisiones clínicas al identificar patrones en grandes conjuntos de datos, lo que permite planes de tratamiento más personalizados e intervenciones oportunas.

En enero de 2025, NVIDIA anunció asociaciones con Illumina, IQVIA, Arc Institute y Mayo Clinic para transmutar una industria sanitaria de 10 billones de dólares a través de la IA, centrándose en acelerar el descubrimiento de fármacos, mejorar la investigación genómica y ser pionero en servicios sanitarios avanzados. Esta colaboración destaca la creciente tendencia de adopción de IA en el análisis de atención médica, mejorando la toma de decisiones clínicas, la investigación y los resultados de los pacientes.

Resumen del informe de mercado de análisis sanitarios

Segmentación

Detalles

Por tipo

Descriptivo, Predictivo, Prescriptivo

Por modelo de implementación

Modelo local, modelo basado en la nube

Por aplicación

Análisis clínico, análisis financiero, análisis operativo y administrativo, análisis de salud de la población

Por usuario final

Proveedores de atención médica, pagadores de atención médica

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (descriptivo, predictivo, prescriptivo): el segmento descriptivo ganó 16.880 millones de dólares en 2023, debido a su capacidad para analizar datos históricos, identificar patrones, ayudar a los proveedores de atención médica a tomar decisiones informadas y mejorar la eficiencia operativa.

Por modelo de implementación (modelo local, modelo basado en la nube): el segmento del modelo local tenía una participación de mercado del 56,14% en 2023, debido a la preferencia de las organizaciones de atención médica por mantener el control sobre los datos confidenciales y garantizar el cumplimiento de las regulaciones de privacidad.

Por aplicación (análisis clínico, análisis financiero, análisis operativo y administrativo, análisis de salud de la población): se prevé que el segmento de análisis financiero alcance los 40,31 mil millones de dólares para 2031, debido a la creciente necesidad de gestión de costos, presupuestación y optimización del desempeño financiero dentro de las organizaciones de atención médica.

Por usuario final (proveedores de atención médica, pagadores de atención médica): se anticipa que el segmento de pagadores de atención médica registre una tasa compuesta anual del 18,12 % durante el período de pronóstico, impulsado por la creciente adopción de análisis para agilizar el procesamiento de reclamos, la detección de fraude y mejorar la toma de decisiones en las pólizas de seguros.

Mercado de análisis sanitariosAnálisis Regional

Según la región, el mercado mundial de análisis sanitario se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

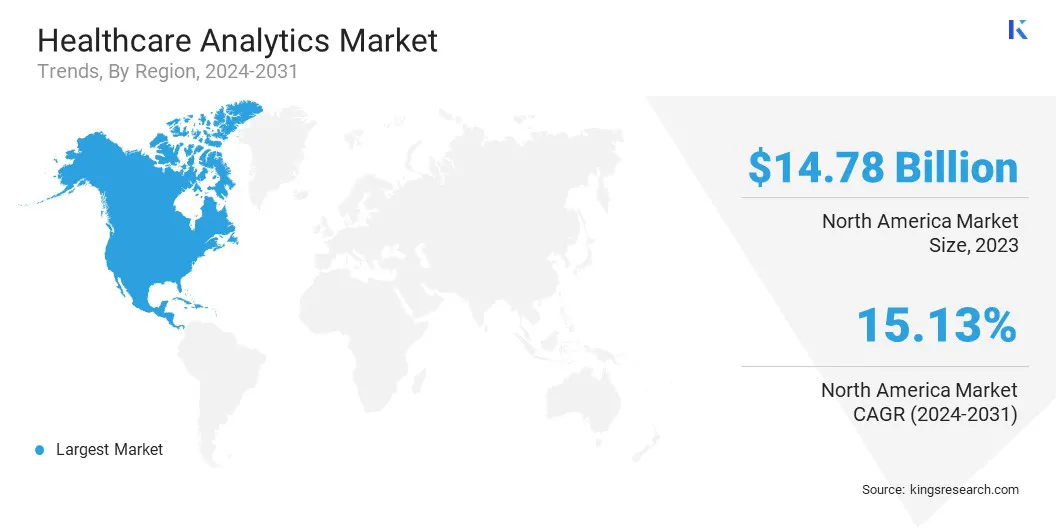

América del Norte representó una cuota de mercado de alrededor del 36,85% en 2023, con una valoración de 14.780 millones de dólares. América del Norte sigue siendo la región dominante en el mercado de análisis de atención médica, capturando la mayor participación de mercado debido a la infraestructura de atención médica avanzada, la alta adopción de tecnologías de salud digitales y las inversiones sustanciales en inteligencia artificial y análisis de datos.

Estados Unidos lidera la innovación en análisis de atención médica, impulsado por sólidos proveedores de atención médica, pagadores e iniciativas gubernamentales destinadas a mejorar la atención al paciente y la eficiencia operativa. Además, las políticas, regulaciones y repositorios de datos a gran escala de la región contribuyen significativamente a su dominio en el mercado.

En julio de 2024, Microsoft anunció colaboraciones con Mass General Brigham y la Universidad de Wisconsin para acelerar los avances de la IA en radiología. Esta asociación mejora el análisis de atención médica, enfocándose en mejorar la eficiencia de los médicos, los resultados de los pacientes y la automatización del flujo de trabajo a través de modelos avanzados de inteligencia artificial y tecnologías de imágenes.

El mercado en Europa está preparado para un crecimiento significativo con una sólida tasa compuesta anual del 14,80% durante el período previsto. Europa está emergiendo como la región de rápido crecimiento en el mercado de análisis sanitario, impulsada por crecientes inversiones en tecnologías sanitarias digitales e iniciativas gubernamentales que promueven soluciones sanitarias basadas en datos.

El creciente enfoque en la medicina personalizada, la reducción de costos de atención médica y la mejora de los resultados de los pacientes está impulsando la demanda de herramientas de análisis. Países como Alemania y el Reino Unido están a la vanguardia en la adopción de análisis de atención médica, con un número creciente de proveedores y pagadores de atención médica que adoptan tecnologías impulsadas por inteligencia artificial para mejorar la prestación de atención y la eficiencia operativa.

Marcos regulatorios

En los EE.UU.,La Ley de Responsabilidad y Portabilidad del Seguro Médico (HIPAA) de 1996 establece estándares federales que protegen la información médica confidencial contra la divulgación sin el consentimiento del paciente.

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) es responsable de proteger la salud pública garantizando la seguridad, eficacia y protección de los medicamentos humanos y veterinarios, productos biológicos, dispositivos médicos, el suministro de alimentos del país, cosméticos y productos que emiten radiación.

En la Unión Europea (UE), el RGPD (Reglamento general de protección de datos) establece directrices estrictas sobre la protección de datos y la privacidad de las personas dentro de la UE, lo que influye en las prácticas de análisis de datos.

Panorama competitivo

El mercado global de análisis sanitario se caracteriza por una gran cantidad de participantes, incluidas corporaciones establecidas y organizaciones en ascenso. En los últimos años, las empresas del sector de análisis sanitario han obtenido importantes fondos para avanzar en sus tecnologías y ampliar sus ofertas. Esta inversión se centra principalmente en mejorar las capacidades de IA, mejorar la integración de datos y desarrollar soluciones de análisis avanzado.

La financiación está impulsando la innovación, permitiendo a las organizaciones mejorar la atención al paciente, optimizar las operaciones y aprovechar los datos para una mejor toma de decisiones y conocimientos predictivos.

En enero de 2025, Innovaccer Inc. recaudó 275 millones de dólares en financiación Serie F, con contribuciones de B Capital Group, Banner Health, Danaher Ventures, Generation Investment Management, Kaiser Permanente y M12. Esta financiación mejorará las capacidades de inteligencia artificial, las ofertas en la nube y el ecosistema de desarrolladores de Innovaccer, impulsando el crecimiento y la innovación en las soluciones de atención médica.

Lista de empresas clave en el mercado Análisis sanitario:

En agosto de 2024,EXL adquirió ITI Data para mejorar sus capacidades de gestión de datos, ampliando su presencia en los sectores bancario y sanitario. Esta adquisición fortalecerá los conocimientos basados en datos de EXL, impulsando las ofertas de IA y acelerando el crecimiento de los clientes de Global 1000 en todas las regiones.

En mayo de 2024, la Asamblea Mundial de la Salud enfatizó el papel fundamental de la salud digital en la configuración del futuro de la atención sanitaria mundial. Capgemini colaboró con el Foro Económico Mundial para lanzar la Comunidad de Transformación de la Atención Médica Digital, mejorando la colaboración de datos de salud e impulsando la innovación en soluciones de atención médica digital.

En marzo de 2024,Sagility LLC adquirió BirchAI, una empresa de tecnología sanitaria con sede en Seattle, mejorando sus soluciones de atención al cliente basadas en inteligencia artificial. Esta adquisición amplía las capacidades de análisis y automatización de Sagility, mejorando los servicios de participación en la atención médica e impulsando un retorno de la inversión impactante para los clientes del sector de la salud.

En marzo de 2024, Cardinal Health completó la adquisición de Specialty Networks, mejorando sus ofertas especializadas con la plataforma PPS Analytics. Esta adquisición amplía el alcance de Cardinal Health a 11,500 proveedores, utilizando inteligencia artificial y análisis de datos para brindar información procesable para consultorios especializados independientes.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de análisis sanitario durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.