Floating Production Systems Market Size, Share, Growth & Industry Analysis, By Type (Floating Production, Storage & Offloading (FPSO), Tension-Leg Platform), By Water Depth (Shallow Water, Deepwater, Ultra-Deepwater), By End-Use Industry (Upstream Oil & Gas, Liquefied Natural Gas (LNG)), and Regional Analysis, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V. | Última actualización: August 2025

Los sistemas de producción flotante (FPS) son estructuras en alta mar utilizadas para extraer, procesar, almacenar y descargar aceite y gas directamente en el mar. El mercado abarca unidades de almacenamiento y descarga de producción flotante (FPSO), unidades de almacenamiento flotante (FSU), plataformas de piernas de tensión (TLP) y semi-summersibles, que cubren activos arrendados y propios desplegados en campos de aguas profundas y de aguas ultra profundas.

Incluye servicios de ingeniería, adquisiciones, construcción, instalación y mantenimiento, con aplicaciones que abarcan la exploración en alta mar, la mejora de la producción y el desarrollo remoto de campo en los mercados de energía global.

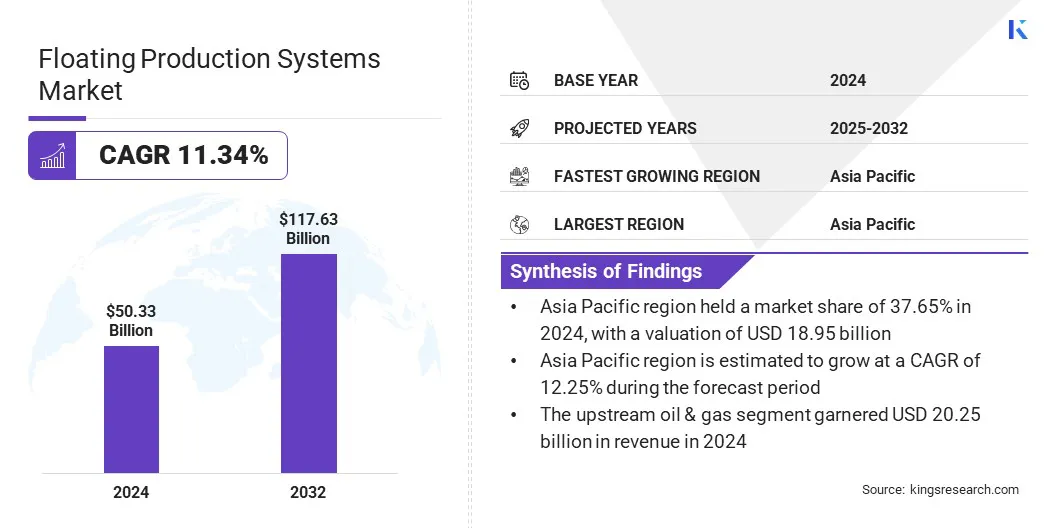

El tamaño del mercado mundial de sistemas de producción flotante se valoró en USD 50.33 mil millones en 2024 y se prevé que crecerá de USD 55.44 mil millones en 2025 a USD 117.63 mil millones para 2032, exhibiendo una tasa compuesta anual de 11.34% durante el período de pronóstico. El crecimiento del mercado se atribuye a las actividades de exploración de aguas profundas y de aguas profundas en aumento que requieren una infraestructura avanzada en alta mar junto con la adopción en aumento de unidades FPSO, lo que mejora la flexibilidad de producción en entornos marinos remotos.

Destacados clave

El tamaño de la industria de los sistemas de producción flotantes se valoró en USD 50.33 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 11.34% de 2025 a 2032.

Asia Pacific tenía una participación de 37.65% en 2024, valorada en USD 18.95 mil millones.

El segmento de tecnología flotante de producción, almacenamiento y descarga (FPSO) obtuvo USD 17.28 mil millones en ingresos en 2024.

Se espera que el segmento de aguas profundas llegue a USD 52.39 mil millones para 2032.

Se anticipa que el segmento de gas natural licuado (GNL) presenciará la tasa compuesta anual más rápida del 13.04% durante el período de pronóstico.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 11.76% durante el período de proyección.

Las principales empresas que operan en el mercado global de sistemas de producción flotante son TechnipfMC PLC, SBM, Mitsubishi Heavy Industries, Ltd., Bumi Armada Berhad, HD Hyundai Heavy Industries Co., Ltd., Shi-MCI Fze, BW, Modec, Solutions, SemblCorp Industries, China Cosco, Mitsu E envío, Mitsu E e Offshore. Baker Hughes Company, Fluor Corporation y SLB.

Alcance del informe del mercado de sistemas de producción flotantes

Segmentación

Detalles

Por tipo

Producción flotante, almacenamiento y descarga (FPSO), plataforma de patas de tensión, plataforma SPAR, barcazas

Por profundidad del agua

Aguas poco profundas, aguas profundas, ultra profundas

Por industria de uso final

Aceite y gas aguas arriba, gas natural licuado (GNL), almacenamiento y descarga de aceite

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Mercado de sistemas de producción flotantesAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Floating Production Systems Mercado de mercado era de 37.65% en 2024, valorada en USD 18.95 mil millones. Este dominio se atribuye al avance de los proyectos de desarrollo de campo en alta mar en el sudeste asiático. Las compañías petroleras nacionales de Malasia, Indonesia y Vietnam están haciendo la transición de la exploración al desarrollo de la infraestructura en alta mar a gran escala.

Estos desarrollos, que implican la construcción de instalaciones de producción flotantes, instalaciones submarinas yperforación en alta marLas plataformas requieren cilindros hidráulicos de alto rendimiento para una operación confiable en entornos marinos duros. El aumento de la implementación de capital en tales desarrollos continúa reforzando la posición de Asia-Pacífico como el mercado líder de los sistemas de producción flotantes.

En diciembre de 2024, Yinson Production y PTSC Asia Pacific firmaron un contrato para proporcionar, alquilar, operar y mantener un buque de almacenamiento y descarga flotante (FSO) para el proyecto Lac Da Vang de Vietnam, asegurando una producción, almacenamiento y confiabilidad operativa eficientes en alta mar.

América del norteIndustria de sistemas de producción flotantesestá listo para crecer a una tasa compuesta anual del 11.76% durante el período de pronóstico. Este crecimiento se debe a la expansión de proyectos de aguas profundas en el Golfo de México. La región sigue siendo un centro estratégico para el desarrollo de petróleo y gas en alta mar, con actividades de exploración y producción a gran escala dirigidas por operadores clave como Chevron, Shell, BP y ExxonMobil.

Estos proyectos requieren infraestructura submarina compleja y sistemas de producción flotante que dependen en gran medida de los cilindros hidráulicos de alto rendimiento para las funciones de perforación, elevación y control. Esta inversión continua dirigida por las principales compañías petroleras internacionales está acelerando la demanda de equipos hidráulicos.

En agosto de 2024, Chevron Corporation informó el comienzo de la producción de petróleo y gas natural del Proyecto Anchor ubicado en el Golfo de México de Deepwater U.S. La unidad de producción flotante semi-sumergible (FPU) desplegada para el proyecto está diseñada para procesar hasta 75,000 barriles de aceite bruto por día y 28 millones de pies cúbicos brutos de gas natural por día.

Mercado de sistemas de producción flotantesDescripción general

El aumento de los requisitos de energía en las economías en desarrollo es un factor clave que impulsa el desarrollo de petróleo y gas en alta mar. Estos requisitos reflejan las crecientes necesidades de energía, la rápida expansión industrial y el aumento del consumo de combustible en el sector del transporte.

A medida que las reservas en tierra disminuyen y los suministros nacionales son insuficientes, la exploración está cambiando hacia las cuencas de aguas profundas y de agua ultra profundas en alta mar. Las unidades FPS permiten una producción eficiente en estas áreas en alta mar, y las necesidades energéticas sostenidas continúan apoyando el crecimiento a largo plazo en el mercado.

En enero de 2025, elForo de países exportadores de gas (GECF)Publicado un informe de Energy Maritime Associates, proyectando aproximadamente 120 nuevos pedidos del sistema de producción flotante (FPS) en los próximos cinco años. Esta perspectiva de crecimiento se atribuye al aumento de la demanda mundial de gas y la creciente necesidad de infraestructura flexible en alta mar, particularmente en economías orientadas a la exportación.

Conductor de mercado

Rising Deepwater y Exploración Ultra-Deepwater

El aumento de las inversiones de las principales compañías petroleras internacionales, las compañías petroleras nacionales e instituciones financieras impulsan la demanda de sistemas de producción flotantes (FPS). Estos sistemas son esenciales para la producción de petróleo y gas en ubicaciones en alta mar más allá de los límites técnicos de las plataformas fijas.

Las principales empresas están asignando un capital sustancial hacia las aguas profundas y la exploración de agua ultra profunda. Estas actividades requieren tecnologías FPS avanzadas, incluidas las unidades de almacenamiento de producción y descarga flotante (FPSO), unidades flotantes de gas natural licuado (FLNG) y plataformas de piernas de tensión (TLP), para operar de manera efectiva en entornos remotos y de alta presión. Este cambio continuo hacia el desarrollo de reservas offshore más profundas es apoyar el crecimiento a largo plazo del mercado de sistemas de producción flotantes.

En diciembre de 2024, el gobierno nigeriano y Shell aprobaron la decisión final de inversión (FID) para el proyecto Bonga North Deepwater. El desarrollo implica modificar el Bonga FPSO existente, ubicado en aproximadamente 1,000 metros de agua. Incluye la perforación de 16 pozos nuevos y la instalación de sistemas submarinos mejorados, con el objetivo de alcanzar una capacidad de producción de 110,000 barriles por día.

Desafío del mercado

Alta inversión de capital y complejidad del proyecto

Los altos costos de capital y los largos plazos del proyecto presentan un desafío clave para el progreso del mercado de sistemas de producción flotante (FPS). El desarrollo y el despliegue de unidades FPS implican ingeniería compleja, aprobaciones regulatorias estrictas y una inversión inicial sustancial. Estos factores a menudo retrasan las decisiones del proyecto, aumentan el riesgo financiero y limitan el acceso para operadores más pequeños, particularmente en entornos de precios inciertos.

Para abordar estos desafíos, los fabricantes se centran en diseños de sistemas modulares, planificación de proyectos digitales y métodos de construcción simplificados. Estos esfuerzos apuntan a reducir los costos, acortar los horarios y mejorar la confiabilidad del proyecto, apoyando el desarrollo continuo del mercado.

Tendencia de mercado

Adopción creciente de unidades FPSO

El mercado de sistemas de producción flotantes (FPS) está experimentando una tendencia creciente hacia la adopción de unidades de almacenamiento y descarga de producción flotante (FPSO). Estos sistemas integran funciones de producción, almacenamiento y descarga, lo que permite un funcionamiento eficiente en aguas profundas y en ubicaciones remotas en alta mar sin instalaciones fijas.

Este cambio resalta la creciente preferencia de la industria por soluciones en alta mar flexibles, escalables y rentables, posicionando FPSO como la opción líder en los nuevos desarrollos de FPS en regiones clave de petróleo y gas.

En mayo de 2025, SBM Offshore informó que el recipiente flotante de producción, almacenamiento y descarga (FPSO) Alexandre de Gusmão comenzó a operar después de una exitosa prueba de producción continua de 72 horas y primer aceite. La unidad, que opera bajo una carta de 22.5 años, tiene una capacidad de procesamiento diario de 180,000 barriles de petróleo y 12 millones de metros cúbicos de gas.

Segmentación de mercado

Por tipo (producción flotante, almacenamiento y descarga (FPSO), plataforma de patas de tensión, plataforma SPAR y barcazas): el segmento flotante de producción, almacenamiento y descarga (FPSO) obtuvo USD 17.28 mil millones en 2024, debido a su despliegue rentable, flexibilidad operativa y su ideal para el agua profunda y los desarrollos aéreos remotos.

Por profundidad del agua (aguas poco profundas, aguas profundas y ultra profundas): el segmento de aguas profundas mantuvo una participación de 45.66% en 2024, debido al aumento de las inversiones en reservas marinas en alta mar que requieren infraestructura flotante avanzada para una extracción y producción eficientes.

Por la industria de uso final (petróleo y gas aguas arriba, gas natural licuado (GNL) y almacenamiento y descarga de aceite): se proyecta que el segmento de petróleo y gas aguas arriba alcanzará USD 46.29 mil millones en 2032, debido a la creciente necesidad de soluciones de extracción offshore eficientes para acceder a las reservas de agua profunda y de agua profunda eficientes.

Marcos regulatorios

En China, El Ministerio de Recursos Naturales (MNR) regula el desarrollo de recursos de petróleo y gas en alta mar, asegurando la alineación con las políticas nacionales, los estándares ambientales y la gestión de recursos sostenibles.

En los EE. UU., La Oficina de Gestión de la Energía Oceánica (BOEM) administra el arrendamiento en alta mar, la evaluación de recursos y las evaluaciones ambientales en la plataforma continental externa (OCS) de EE. UU.

Panorama competitivo

El panorama competitivo de la industria de sistemas de producción flotante se define por lanzamientos y adquisiciones específicas destinadas a mejorar las carteras de infraestructura en alta mar. Los participantes clave de la industria están introduciendo unidades de alta capacidad que incorporan tecnologías de producción avanzadas.

Además, las adquisiciones están impulsando la expansión de las capacidades de ingeniería y asegurando activos en alta mar. Estas acciones respaldan una mayor eficiencia en la ejecución del proyecto, reducen el riesgo operativo y fortalecen el posicionamiento competitivo en regiones clave en alta mar que experimentan una actividad de desarrollo creciente.

Empresas clave en el mercado de sistemas de producción flotantes:

En octubre de 2024, Obayashi Corporation instaló con éxito la estructura flotante tipo plataforma de pierna de tensión (TLP) de Japón para el viento en alta mar, ubicado a aproximadamente 3 kilómetros de la costa de Iwaya.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de producción flotantes durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de sistemas de producción flotantes

Mercado de sistemas de producción flotantes