Tamaño del mercado del mercado de reciclaje de residuos electrónicos, participación, crecimiento e análisis de la industria, por material (metales, plásticos, vidrio, otros), por fuente (Electrónica de consumo, TI y telecomunicaciones, electrodomésticos, electrónica industrial) y análisis regional, 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado involucra la recolección, procesamiento y reutilización de dispositivos y componentes electrónicos descartados. Este mercado abarca una variedad de actividades, que incluyen desmantelamiento, recuperación de materiales, renovación y eliminación segura de electrónica obsoleta o de fin de vida, como computadoras, teléfonos móviles, televisores y otros equipos electrónicos de consumo e industriales.

El informe proporciona información sobre los impulsores centrales del crecimiento del mercado, respaldado por una evaluación en profundidad de las tendencias de la industria y los marcos regulatorios.

Mercado de reciclaje de desechos electrónicosDescripción general

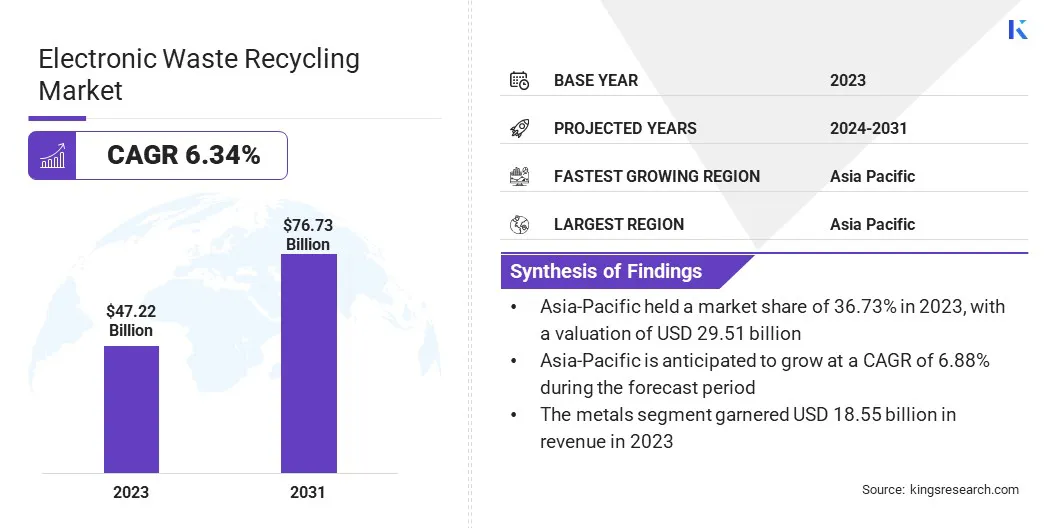

El tamaño del mercado global de reciclaje de residuos electrónicos se valoró en USD 47.22 mil millones en 2023 y se prevé que crecerá de USD 49.90 mil millones en 2024 a USD 76.73 mil millones para 2031, exhibiendo una tasa compuesta anual de 6.34% durante el período de pronóstico.

Este crecimiento se atribuye a la creciente demanda de soluciones de gestión de residuos eficientes y sostenibles en sectores clave de uso final, como la electrónica de consumo, la tecnología de la información, los equipos automotrices e industriales. El rápido avance tecnológico y la obsolescencia frecuente del producto han llevado a un aumento en la generación de residuos electrónicos, creando así oportunidades significativas para los proveedores de servicios de reciclaje.

Las principales empresas que operan en la industria de reciclaje de residuos electrónicos son Atero, ERI, Recycling Villa, Enviro-Hub Holdings Ltd., Aurubis AG, Boliden Group, Umicore, Stena Metall AB, Kuusakoski, Deshwal Waste Management, Sims Lifecycle Services, Veolia Group, Remondis SE y Co. KG, Cohen, y Names Waste Management.

La creciente presión regulatoria para minimizar los desechos de los vertederos, combinado con el aumento de la conciencia del consumidor sobre la sostenibilidad ambiental, ha acelerado significativamente el desarrollo del mercado.

Además, los avances continuos en las tecnologías de reciclaje y la creciente demanda de materias primas secundarias, como metales preciosos y elementos de tierras raras, están impulsando aún más el mercado al mejorar la eficiencia y la rentabilidad de los procesos de recuperación de residuos electrónicos.

En febrero de 2025, Panasonic Malasia se asoció con el reciclaje electrónico a través de Heroes (ERTH) para lanzar una campaña de reciclaje de desechos electrónicos destinado a promover la eliminación responsable de los desechos electrónicos.La iniciativa refleja el compromiso ambiental más amplio de Panasonic alineado con su estrategia de impacto verde.

Destacados clave

El tamaño del mercado de reciclaje de residuos electrónicos se valoró en USD 47.22 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.34% de 2024 a 2031.

Asia-Pacific tenía una cuota de mercado de 36.73% en 2023, con una valoración de USD 17.34 mil millones.

El segmento de metales obtuvo USD 18.55 mil millones en ingresos en 2023.

Se espera que el segmento de Electrónica de Consumidor alcance los USD 28.71 mil millones para 2031.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual de 6.32% durante el período de pronóstico.

Conductor de mercado

Alcivamiento de la generación de residuos electrónicos

El mercado es impulsado por la creciente generación de residuos electrónicos en todo el mundo. Los ciclos de reemplazo de dispositivos se están volviendo más cortos con la creciente asequibilidad y la accesibilidad de la electrónica de consumo, como teléfonos inteligentes, computadoras portátiles y electrodomésticos, lo que lleva a un aumento en los productos electrónicos desechados.

Los avances tecnológicos rápidos y la tendencia de actualizaciones frecuentes han intensificado aún más el volumen de desechos electrónicos. Esta creciente acumulación de dispositivos obsoletos está forzando los sistemas tradicionales de gestión de residuos y destacando la necesidad de una infraestructura de reciclaje eficiente a gran escala capaz de manejar componentes electrónicos complejos.

El creciente volumen de desechos electrónicos es que los gobiernos, las industrias y los consumidores convincentes a adoptar prácticas de eliminación sostenibles, acelerando así la demanda de soluciones de reciclaje avanzadas que recuperan materiales valiosos al tiempo que minimizan el daño ambiental.

La Organización Mundial de la Salud (OMS) lanzó una hoja informativa sobre desechos electrónicos (desechos electrónicos), enfatizando su rápido crecimiento como una de las corrientes de desechos globales de más rápido crecimiento. En marzo de 2024, el Monitor Global E-Waste reveló que la producción de desechos electrónicos ha estado creciendo cinco veces más rápido que los esfuerzos de reciclaje documentados. En 2022, se generaron 62 millones de toneladas de desechos electrónicos, con solo 22.3% adecuadamente reciclados. Se espera que esta brecha se amplíe para 2030, con los desechos electrónicos proyectados para alcanzar 82 millones de toneladas.

Desafío del mercado

Falta de sistemas de recolección estandarizados

La falta de sistemas de recolección estandarizados plantea un desafío crítico para el crecimiento y la eficiencia del mercado de reciclaje de residuos electrónicos, particularmente en regiones con infraestructura de gestión de residuos subdesarrollados. En muchos países, la ausencia de marcos de recolección de desechos electrónicos coordinados y regulados conduce a tasas de recuperación inconsistentes, con grandes volúmenes de electrónica descartada que terminan en vertederos o se procesan a través de canales informales.

Estos sistemas informales a menudo carecen de estándares ambientales y de seguridad, lo que resulta en una recuperación de material ineficiente y un mayor daño ecológico. Acceso limitado a puntos de entrega convenientes, una conciencia pública insuficiente y la ausencia de incentivos para que los consumidores devuelvan los dispositivos obsoletos obstaculizan aún más la colección efectiva de desechos electrónicos. Esta fragmentación interrumpe la cadena de suministro para las operaciones de reciclaje, reduce el volumen de materiales de entrada de alta calidad y aumenta los costos operativos.

Los gobiernos y las partes interesadas de la industria están respondiendo implementando esquemas de responsabilidad del productor extendido (EPR) y asociaciones público-privadas para racionalizar los esfuerzos de recolección. El establecimiento de centros de recolección accesibles, la promoción de programas para llevar y el lanzamiento de campañas de concientización también se prioriza para mejorar la participación del consumidor.

Las plataformas digitales para rastrear y gestionar los flujos de desechos electrónicos se adoptan cada vez más para mejorar la trazabilidad y la coordinación en todo el ecosistema de reciclaje. Estas iniciativas tienen como objetivo crear una infraestructura de recolección más confiable y estandarizada que respalde la sostenibilidad a largo plazo en el mercado.

La Oficina de Información de la Prensa (PIB) informó que el reciclaje de desechos electrónicos mejoró con la introducción de las reglas de desechos electrónicos (gestión), 2022. Estas reglas, a partir del 1 de abril de 2023, mejoran el régimen de EPR, asegurando procesos formales de reciclaje al tiempo que cuestan las prácticas del sector informal. Las nuevas regulaciones también promueven una economía circular y garantizan métodos de eliminación de sonido ambiental,Limitar las prácticas nocivas del sector informal, en última instancia, salvaguardando tanto la salud humana como el medio ambiente.

Tendencia de mercado

Avances tecnológicos en el reciclaje

Los avances tecnológicos están transformando significativamente el reciclaje de desechos electrónicos al mejorar la eficiencia, la recuperación de materiales y la sostenibilidad ambiental. Las innovaciones en la clasificación y el desmantelamiento de las tecnologías, como la trituración automatizada y los sistemas de clasificación con IA, mejoran la precisión de la separación de materiales, lo que lleva a mayores tasas de recuperación y reduce la dependencia de la mano de obra manual.

La introducción de técnicas avanzadas de recuperación química permite la extracción eficiente de metales preciosos y elementos de tierras raras de los desechos electrónicos con un impacto ambiental mínimo. Además, mejoras enreciclaje de la bateríaLa tecnología permite una recuperación más segura y efectiva de materiales de iones de litio y otros tipos de baterías.

En abril de 2025, la revista Horizon, publicada por la Comisión Europea, informó que los proyectos financiados por la UE están aprovechando los robots impulsados por la IA para abordar los crecientes desechos electrónicos en Europa. Estos robots mejoran la clasificación y el desmantelamiento de los desechos electrónicos, mejorando las tasas de recuperación y reduciendo la exposición a materiales peligrosos. La iniciativa respalda los objetivos de economía circular de la UE al hacer que el procesamiento de desechos electrónicos sea más seguro y más eficiente.

Informe del mercado de reciclaje de desechos electrónicos Instantánea

Segmentación

Detalles

Por material

Metales, plásticos, vidrio, otros (tableros de circuito impreso (PCB), cerámica)

Por fuente

Electrónica de consumo, TI y telecomunicaciones, electrodomésticos, electrónica industrial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por material (metales, plásticos, vidrio, otros (placas de circuito impreso (PCB), cerámica)): el segmento de metales obtuvo USD 18.55 mil millones en 2023, debido a la alta demanda de metales de tierras preciosas y raras recuperadas de desechos electrónicos.

Por fuente (Electrónica de consumo, TI y telecomunicaciones, electrodomésticos, electrónica industrial): el segmento de electrónica de consumo tenía una participación del 37.55% en el mercado en 2023, debido a la rápida facturación de dispositivos como peces inteligentes, computadoras portátiles y televisores, lo que contribuye significativamente a la generación de espátulas.

Mercado de reciclaje de desechos electrónicosAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific representó el 36.73% de la participación del mercado de reciclaje de residuos electrónicos en 2023, con una valoración de USD 29.51 mil millones. Este dominio se atribuye a la rápida urbanización de la región, el alto consumo de bienes electrónicos y la fuerte presencia de países de fabricación de electrónica clave como China, India y Japón.

Además, el aumento de las inversiones en la infraestructura de reciclaje de desechos electrónicos, junto con el aumento de la conciencia del consumidor sobre la sostenibilidad ambiental, continúan apoyando el crecimiento del mercado. Las políticas gubernamentales favorables que promueven la recolección y el reciclaje de desechos electrónicos, junto con estrictas regulaciones ambientales, fortalecen aún más el liderazgo de Asia Pacífico en el mercado.

En junio de 2024,Hindalco Industries Limited otorgó a Metso un contrato importante para suministrar tecnología e servicios de ingeniería para la planta inaugural de reciclaje de desechos electrónicos a gran escala de la India. La instalación producirá 50,000 toneladas de cobre bajo en carbono anualmente. La entrega de Metso incluirá equipos avanzados como kaldo y hornos de ánodo, junto con soporte integral de ingeniería.

La industria de reciclaje de residuos electrónicos en América del Norte está preparada para un crecimiento significativo a una tasa compuesta anual de 6.32% durante el período de pronóstico. Este crecimiento se atribuye a la creciente necesidad de una gestión eficiente de los desechos electrónicos y la creciente demanda de soluciones de reciclaje para recuperar materiales valiosos de la electrónica descartada.

El fuerte enfoque de la región en la sostenibilidad y la implementación de regulaciones ambientales más estrictas están impulsando la adopción de tecnologías de reciclaje avanzadas. Además, la creciente preferencia del consumidor por las prácticas ecológicas y el impulso de los desechos reducidos de vertederos están contribuyendo a la mayor adopción de los servicios de reciclaje de desechos electrónicos.

Las inversiones continuas en la infraestructura de reciclaje y el desarrollo de procesos de recuperación más efectivos mejoran aún más la eficiencia y la capacidad de las operaciones de reciclaje de desechos electrónicos en América del Norte.

En febrero de 2023, Sojitz Corporation adquirió una participación del 34% en Ecycle Solutions, el principal reciclador de desechos electrónicos de Canadá, propiedad de JX Nippon Mining & Metals.La colaboración tiene como objetivo expandir las operaciones de Ecycle, incluidos los servicios de disposición de activos de TI, en respuesta al aumento de los volúmenes de desechos electrónicos.La experiencia de Sojitz en operaciones norteamericanas respalda esta alianza estratégica, centrándose en la circulación de recursos, el reciclaje de metales y una economía circular.

Marcos regulatorios

En la Unión Europea (UE), La Directiva 2012/19/UE sobre equipos eléctricos y electrónicos de residuos (WEEE) regula la recolección, el reciclaje y la recuperación de desechos electrónicos. Hace cumplir la responsabilidad extendida del productor y establece objetivos obligatorios para minimizar el impacto ambiental y promover la eficiencia de los recursos.

En los EE. UU., La Ley de Conservación y Recuperación de Recursos (RCRA) regula la gestión y eliminación de desechos peligrosos. Asegura las prácticas seguras de tratamiento, almacenamiento y eliminación, al tiempo que permite a los estados implementar programas de reciclaje de desechos electrónicos más específicos.

En China, las regulaciones para la administración de la recuperación y eliminación de productos eléctricos y electrónicos de desechos rigen la recolección, el reciclaje y la eliminación ambientalmente sólida de los desechos electrónicos bajo un sistema de responsabilidad extendida del productor.

En la India, Las reglas de desechos electrónicos (gestión), 2022 Helfre EPR, que requiere que los productores garanticen una recolección y reciclaje adecuados de los desechos electrónicos. Las reglas establecen objetivos, requisitos de cumplimiento y sanciones para promover la gestión sostenible de desechos electrónicos.

En Japón, La Ley de Reciclaje de Apoderaciones (HARL) exige el reciclaje de los principales electrodomésticos, lo que requiere que los consumidores los devuelvan a los minoristas para el reciclaje de los fabricantes. La ley tiene como objetivo reducir el desperdicio y recuperar materiales valiosos.

Panorama competitivo

El mercado de reciclaje de residuos electrónicos se caracteriza por una combinación de corporaciones multinacionales establecidas y actores regionales emergentes, cada uno esforzándose por expandir su huella operativa y mejorar las ofertas de servicios. Los líderes del mercado están buscando activamente colaboraciones estratégicas, adquisiciones e inversiones en tecnologías de reciclaje avanzadas para obtener una ventaja competitiva.

Se está haciendo hincapié en el desarrollo de sistemas de clasificación y recuperación eficientes, particularmente aquellos capaces de extraer materiales de alto valor, como metales preciosos y elementos de tierras raras.

Además, varias compañías se están alineando con las iniciativas EPR y la construcción de asociaciones con OEM para ofrecer soluciones de reciclaje de extremo a extremo. La innovación, el cumplimiento y la transparencia siguen siendo factores clave que dan forma a la dinámica competitiva del mercado a medida que las regulaciones ambientales se vuelven más estrictas y crece la demanda de las prácticas sostenibles de los consumidores.

En febrero de 2023, Itochu Corporation lanzó el programa de compensación de desechos electrónicos en asociación con el cierre de lo bucle, con el objetivo de reciclar un dispositivo móvil en África para cada dispositivo vendido en Japón. La iniciativa busca abordar los desechos electrónicos globales al mejorar los procesos de reciclaje y garantizar una eliminación más segura en África, al tiempo que apoya los salarios justos para los trabajadores.

Lista de empresas clave en el mercado de reciclaje de residuos electrónicos:

En enero de 2025, MKS Pamp Group y Karo Sambhav anunciaron una asociación estratégica en la reunión anual de WEF 2025 para mejorar el reciclaje de desechos electrónicos y la recuperación de metales preciosos en la India. La colaboración tiene como objetivo crear soluciones sostenibles para la gestión de desechos electrónicos y promover la recuperación de recursos, contribuyendo a la economía circular de la India y apoyando el desarrollo sostenible.

En abril de 2025, Boliden, IVL Instituto de Investigación Ambiental Suecia y Ericsson anunciaron su colaboración para mejorar la circularidad de los desechos electrónicos en la industria de las telecomunicaciones. La asociación tiene como objetivo impulsar el reciclaje de materiales valiosos de los desechos electrónicos, enfocándose específicamente en equipos de telecomunicaciones.

En noviembre de 2024, Vodacom, Sudáfrica se asoció con energía circular para reducir los desechos electrónicos y promover una economía circular. La iniciativa apoya la recolección responsable, el reciclaje y la gestión de los desechos electrónicos, incluidas las baterías y el empaque, en línea con las regulaciones de Sudáfrica (EPR).

En junio de 2024, BASF Malasia se asoció con ERTH (para promover el reciclaje de residuos electrónicos responsables. La iniciativa fomenta la eliminación segura de la electrónica no deseada a través de servicios gratuitos de recogida en el hogar y tiene como objetivo aumentar la conciencia pública de los impactos ambientales relacionados con los desechos electrónicos.

En septiembre de 2023, Ericsson y MTN Benin anunciaron su exitosa colaboración para reciclar 123 toneladas métricas de desechos electrónicos en Benin. Esta iniciativa es parte del compromiso de Ericsson con la sostenibilidad y la reducción de los impactos ambientales en la industria de las telecomunicaciones.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de reciclaje de residuos electrónicos durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.