Tamaño del mercado de automatización de diseño electrónico, participación, crecimiento e análisis de la industria, por tipo de herramienta (IP de semiconductores, ingeniería asistida por computadora (CAE), otros), por implementación (en las instalaciones, basadas en la nube), por la industria de uso final (Electrónica de consumo, automotriz) y análisis regional, 2025-2032

Páginas: 190 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca herramientas y servicios de software utilizados para diseñar, simular y probar sistemas electrónicos como circuitos integrados (ICS) y placas de circuito impreso (PCB).

Incluye una amplia gama de soluciones para captura esquemática, diseño de diseño, verificación y simulación, para la electrónica de consumo, automotriz, telecomunicaciones y industrias aeroespaciales. El informe analiza los impulsores clave del mercado, la dinámica regional y el panorama competitivo que se espera dar forma al mercado durante el período de pronóstico.

Mercado de automatización de diseño electrónicoDescripción general

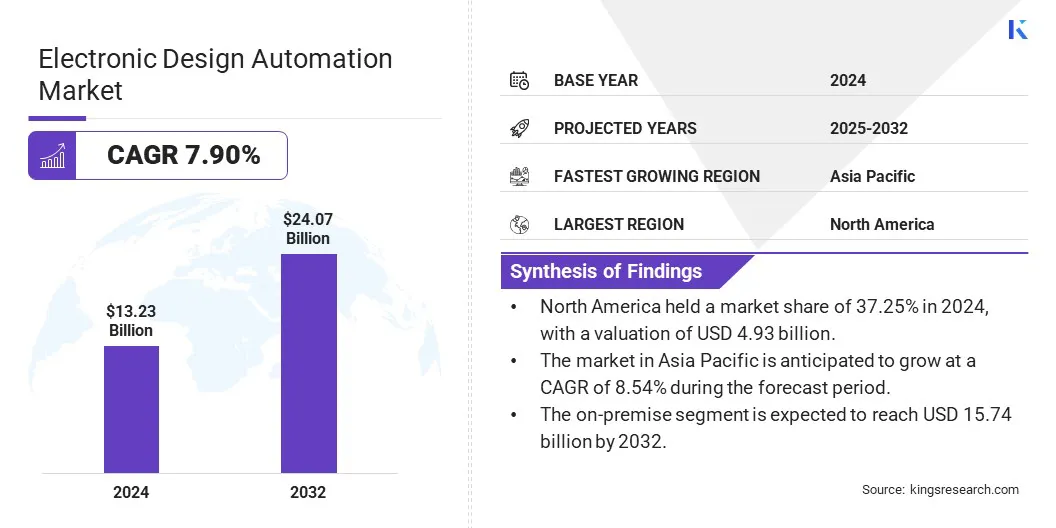

El tamaño del mercado global de automatización de diseño electrónico se valoró en USD 13.23 mil millones en 2024 y se prevé que crecerá de USD 14.14 mil millones en 2025 a USD 24.07 mil millones para 2032, exhibiendo una tasa compuesta anual de 7.90% durante el período de pronóstico.

El mercado se está expandiendo rápidamente, alimentada por el aumento de las inversiones en tecnologías de fabricación avanzadas y el cambio hacia la automatización en el diseño de electrónica. La necesidad continua de una mayor precisión del diseño, un tiempo de comercialización más rápido y un mejor rendimiento en los productos electrónicos está impulsando la demanda de herramientas de EDA sofisticadas.

Las principales empresas que operan en la industria de automatización de diseño electrónico son Synopsys, Inc., Cadence Design Systems, Inc., Siemens, Ansys, Inc, Keysight Technologies, Renesas Electronics Corporation, Zuken, Agnisys, Inc

Además, la expansión de la fabricación de semiconductores y el cambio hacia los circuitos integrados (ASIC) personalizados y específicos de la aplicación están impulsando el crecimiento del mercado. Las soluciones EDA basadas en la nube están obteniendo adopción entre sectores, como la electrónica de consumo, el automóvil y las telecomunicaciones debido a su flexibilidad, escalabilidad y soporte para flujos de trabajo de diseño complejos, lo que impulsa el crecimiento del mercado.

En marzo de 2024, HCLTech lanzó una solución de automatización de diseño electrónico (EDA) en asociación con NetApp para acelerar las implementaciones de EDA en la nube híbrida. La solución utiliza la plataforma Design Anywhere de NetApp para optimizar el diseño de semiconductores, mejorar la escalabilidad y administrar la orquestación de infraestructura para grandes cargas de trabajo EDA.

Destacados clave

El tamaño del mercado de automatización de diseño electrónico se valoró en USD 13.23 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.90% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 37.25% en 2024, con una valoración de USD 4.93 mil millones.

El segmento IP de semiconductores obtuvo USD 5.03 mil millones en ingresos en 2024.

Se espera que el segmento local llegue a USD 15.74 mil millones para 2032.

Se espera que el segmento automotriz alcance los USD 5.94 mil millones para 2032.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 8.54% durante el período de pronóstico.

Conductor de mercado

Aumento de la complejidad de los diseños de semiconductores que impulsan la demanda de herramientas avanzadas de EDA

El mercado está experimentando un crecimiento significativo impulsado por la creciente complejidad de los diseños de semiconductores. A medida que la industria cambia hacia tecnologías de nodos avanzadas y sistemas de moreno múltiple, existe una creciente demanda de herramientas EDA más sofisticadas que pueden optimizar los procesos de diseño, verificación y simulación.

Las herramientas EDA juegan un papel fundamental en la optimización del flujo de diseño, garantizando la corrección funcional y permitiendo la optimización del rendimiento en diversas aplicaciones. La necesidad evolutiva de herramientas que admitan nuevos materiales, nodos reducidos y la integración de múltiples chips en un solo sistema está impulsando la demanda de soluciones EDA de próxima generación, lo que a su vez impulsa el crecimiento del mercado.

En septiembre de 2024, Synopsys, Inc. y TSMC colaboraron para entregar soluciones avanzadas de EDA e IP en los procesos de vanguardia de TSMC y las tecnologías 3DFabric. La asociación tuvo como objetivo acelerar la innovación en la IA y el diseño de chips de múltiples morir al aprovechar los flujos de EDA impulsados por la IA, las nuevas capacidades de entrega de energía trasera y las soluciones de física múltiple para mejorar el rendimiento, la eficiencia energética y la productividad de la ingeniería.

Desafío del mercado

Desafíos de ciberseguridad

La ciberseguridad es un gran desafío en el mercado de automatización de diseño electrónico, ya que la creciente complejidad de los diseños de semiconductores los hace más vulnerables a los ataques cibernéticos.

Las herramientas EDA son integrales en el diseño y verificación de chips, y estas herramientas a menudo manejan propiedades intelectuales sensibles y diseños patentados. A medida que los diseños se mueven a través de entornos en la nube y plataformas de colaboración, el riesgo de amenazas cibernéticas como violaciones de datos, robo de IP y sabotaje ha crecido.

Para abordar estas amenazas, los proveedores de EDA están adoptando soluciones avanzadas de ciberseguridad. Esto incluye la implementación de métodos de cifrado robustos para proteger los datos de diseño, el uso de plataformas de nube seguras con protección incorporada e introducir fuertes protocolos de autenticación de usuarios.

En enero de 2025, Secure-IC se unió a Cadence Design Systems, Inc., líder mundial en automatización electrónica de diseño, para convertirse en su entidad de seguridad dedicada. La adquisición integra las soluciones de seguridad cibernética integrada de Secure-IC en la cartera de EDA de Cadence. Esto mejora las capacidades de Cadence en un diseño de chiplet seguro y un diseño complejo de SOC, lo que ayuda a abordar la creciente necesidad de seguridad a nivel de hardware en el proceso de diseño de semiconductores.

Tendencia del mercado

AI y el aprendizaje automático mejoran la eficiencia y la optimización

La integración de la IA y el aprendizaje automático en los flujos de trabajo de automatización de diseño electrónico es una tendencia destacada que reestera el mercado. Este cambio tecnológico permite ciclos de diseño más rápidos al automatizar procesos complejos y optimizar la eficiencia del diseño.

Además, la IA y el aprendizaje automático mejoran la optimización del área de rendimiento, lo que permite un mejor rendimiento del chip al tiempo que minimiza el consumo de energía y los requisitos de área. La automatización de los procesos de verificación reduce aún más la intervención manual, mejorando la precisión y reduciendo el tiempo de comercialización para nuevos diseños.

Como resultado, estos avances están aumentando significativamente la productividad, lo que permite a los ingenieros a satisfacer la creciente demanda de diseños de semiconductores más complejos y eficientes en el mercado.

En marzo de 2024, Synopsys, Inc. introdujo las nuevas soluciones de diseño de EDA, IP y sistemas dirigidos por IA en la Snug Silicon Valley Conference, California. Estos incluyeron 3DSO.AI para la optimización del espacio de diseño 3D, nuevos sistemas de verificación asistidos por hardware y unnube híbridaSolución para flujos de trabajo EDA.

Informe de mercado de automatización de diseño electrónico

Segmentación

Detalles

Por tipo de herramienta

IP de semiconductores, ingeniería asistida por computadora (CAE), diseño físico y verificación de IC, placa de circuito impreso (PCB) y MCM, Diseño para la fabricación (DFM), otros

Por despliegue

Local, basado en la nube

Por industria de uso final

Consumer Electronics, automotriz, industrial, telecomunicaciones y redes, aeroespaciales y defensa, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de herramienta (Semiconductor IP, Ingeniería asistida por computadora (CAE), diseño y verificación física de IC, placa de circuito impreso (PCB) y MCM, Diseño para la fabricación (DFM) y otros): el segmento IP de semiconductores de semiconductores obtuvo USD 5.03 mil millones en 2024 debido a la creciente demanda de una demanda de alta generación, con tecnologías avanzadas como 5G e IOT.

Por despliegue (local, basado en la nube): el segmento local tenía el 65.91% del mercado en 2024, debido a la preferencia por un mayor control, seguridad de datos e integración con sistemas heredados en industrias altamente reguladas.

Por la industria de uso final (Electrónica de consumo, automotriz, industrial, telecomunicaciones y redes, aeroespaciales y defensa, otros): se proyecta que el segmento automotriz alcance los USD 5.94 mil millones en 2032, debido a la creciente demanda de sistemas avanzados de asistencia conductora (ADAS) y tecnologías eléctricas (EV) que requieren diseños de circuitos complejos.

Mercado de automatización de diseño electrónicoAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte representó una participación del 37.25% en el mercado de automatización de diseño electrónico en 2024, con una valoración de USD 4.93 mil millones. El dominio de la región está impulsado principalmente por la presencia de las principales compañías de semiconductores y electrónica, incluidos los líderes globales en electrónica de consumo, automotriz y telecomunicaciones.

La demanda de herramientas ADA avanzadas en industrias como aeroespacial y defensa también está contribuyendo significativamente al crecimiento del mercado en esta región.

Además, la adopción de soluciones EDA basadas en la nube está mejorando la eficiencia operativa y el tiempo de comercialización de chips de semiconductores y dispositivos electrónicos. Estos factores aceleran los ciclos de desarrollo de productos, a su vez, impulsando el crecimiento en el mercado.

En diciembre de 2024, Marvell Technology, Inc. colaboró con Amazon Web Services (AWS) a través de un acuerdo de cinco años. La asociación se centra en utilizar la infraestructura de la nube de AWS para la automatización electrónica de diseño (EDA) de Marvell para acelerar el diseño de silicio y mejorar las soluciones de semiconductores del centro de datos.

Se espera que la industria de la automatización del diseño electrónico en Asia Pacífico registre el crecimiento más rápido en el mercado, con una tasa compuesta anual proyectada de 8.54% durante el período de pronóstico. Este crecimiento es impulsado por el sector de fabricación de semiconductores en rápida expansión en países como China, Taiwán, Corea del Sur y Japón, que son centros para la producción mundial de semiconductores.

La creciente demanda de electrónica de consumo, incluidos teléfonos inteligentes, dispositivos portátiles y dispositivos IoT, está aumentando la necesidad de herramientas EDA avanzadas para el diseño de IC y el diseño de PCB. Además, el enfoque de la región en la innovación automotriz, particularmente enVehículos eléctricos (EV)y las tecnologías de conducción autónoma están aumentando aún más la demanda de soluciones ADA avanzadas.

Marcos regulatorios

En los EE. UU., El organismo regulatorio de la industria de semiconductores es el Departamento de Comercio de los Estados Unidos (DOC), a través de sus diversas oficinas y divisiones como el Instituto Nacional de Normas y Tecnología (NIST).

En EuropaEl ecosistema de semiconductores está guiado por la Comisión Europea, que lanzó la Ley Europea de CHIPS para reforzar la producción de chips y reducir la dependencia de los proveedores extranjeros. Si bien no regula directamente el mercado de diseño electrónico, la Ley lo influye en financiar I + D, facilitar las asociaciones público-privadas y coordinar los esfuerzos a través de la Junta Europea de Semiconductores (ESB) para implementar objetivos estratégicos en todos los Estados miembros.

Panorama competitivo

Las empresas en el mercado global de automatización de diseño electrónico están buscando activamente fusiones, adquisiciones y colaboraciones estratégicas para fortalecer sus posiciones de mercado y ampliar las capacidades tecnológicas. Muchos están formando asociaciones con proveedores de servicios en la nube para apoyar el desarrollo y la implementación de plataformas EDA basadas en la nube.

Las empresas también están ampliando sus líneas de productos al introducir herramientas específicas de dominio adaptadas para sectores como automotriz, aeroespacial y telecomunicaciones. Las mayores inversiones en investigación y desarrollo son comunes, junto con empresas conjuntas y alianzas con universidades e instituciones de investigación.

Además, varios jugadores están ingresando nuevos mercados geográficos y estableciendo centros de diseño regionales para diversificar su huella global y acceder al talento local.

En octubre de 2024, Siemens Digital Industries Software y Celus colaboraron para integrar la automatización de IA en el diseño de PCB. La asociación tenía como objetivo simplificar los procesos de diseño de PCB complejos para pequeñas y medianas empresas mediante la combinación de las herramientas EDA de Siemens con la plataforma de automatización de Celus impulsada por AI.

Lista de empresas clave en el mercado de automatización de diseño electrónico:

Desarrollos recientes (colaboración/lanzamiento de software)

En marzo de 2025, Synopsys Inc. y Nvidia ingresaron una colaboración de varios años para acelerar los flujos de trabajo de automatización de diseño electrónico (EDA) utilizando la plataforma Nvidia Grace Blackwell, con mejoras de rendimiento esperadas de hasta 30 veces para la simulación de circuitos y 20 veces para la litografía computacional.

En noviembre de 2024, Keysight Technologies, Inc. lanzó su cartera de software de automatización de diseño electrónico para acelerar el diseño del circuito de radiofrecuencia (RF), simulaciones digitales de alta velocidad y modelado de dispositivos. La suite integra inteligencia artificial, aprendizaje automático y flujos de trabajo basados en Python para reducir el tiempo de modelado de RF y simplificar el diseño de interconexión de chiplet.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de automatización de diseño electrónico durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.