Tamaño del mercado de componentes electrónicos, participación, crecimiento y análisis de la industria, por tipo de componente (pasivo, activo, electromecánico), por aplicación (electrónica de consumo, automotriz, industrial, telecomunicaciones, atención médica, otros) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Sunanda G. | Última actualización: febrero de 2026

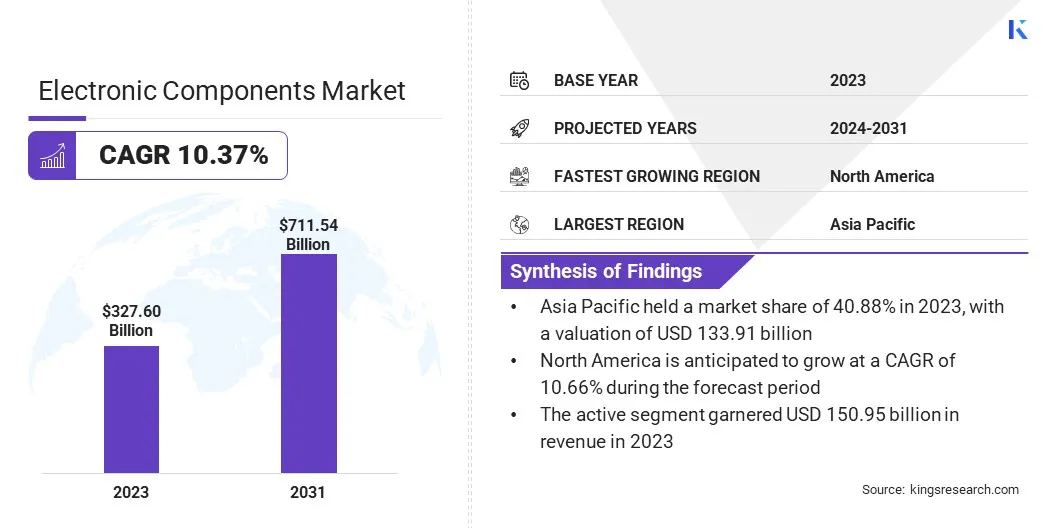

El tamaño del mercado mundial de componentes electrónicos se valoró en 327,60 mil millones de dólares en 2023 y se prevé que crezca de 356,66 mil millones de dólares en 2024 a 711,54 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 10,37% durante el período previsto. La creciente adopción de teléfonos inteligentes, portátiles, dispositivos portátiles y dispositivos domésticos inteligentes está contribuyendo al crecimiento del mercado.

Los consumidores buscan cada vez más funciones y conectividad avanzadas, lo que requiere semiconductores, sensores y condensadores sofisticados.

En el alcance del trabajo, el informe incluye productos ofrecidos por empresas como Texas Instruments Incorporated, Murata Manufacturing Co., Ltd., Samsung Electronics Co., Ltd., NXP Semiconductors N.V., Analog Devices, Inc., Kyocera Corporation, Amfenol Corporation, TE Connectivity Ltd., Broadcom Inc., Infineon Technologies AG y otras.

Además, la creciente dependencia de la computación en la nube, el análisis de big data y la inteligencia artificial está impulsando la expansión de los centros de datos en todo el mundo. Estos centros de datos necesitan una potencia de procesamiento sólida, dispositivos de memoria, soluciones de almacenamiento y equipos de red, todo lo cual depende de componentes electrónicos sofisticados.

Además, el desarrollo de ciudades inteligentes está impulsando la demanda de componentes electrónicos utilizados en infraestructuras inteligentes, automatización urbana y sistemas de conectividad. Las ciudades inteligentes dependen de una red de dispositivos, sensores y sistemas de comunicación interconectados para gestionar el transporte, la energía, los residuos y los servicios públicos de manera eficiente.

Estas aplicaciones requieren semiconductores avanzados, módulos inalámbricos y componentes energéticamente eficientes, lo que respalda la expansión del mercado de componentes electrónicos.

En agosto de 2024, el gobierno indio aprobó 12 nuevos proyectos de ciudades inteligentes en el marco del Programa Nacional de Desarrollo del Corredor Industrial (NICDP), con una inversión estimada de 3.400 millones de dólares. Esta iniciativa tiene como objetivo remodelar el panorama industrial, establecer una red sólida de nodos y ciudades industriales e impulsar el crecimiento económico y la competitividad global.

Los componentes electrónicos son entidades físicas básicas o dispositivos utilizados en sistemas electrónicos para controlar el flujo de corrientes o señales eléctricas. Estos componentes sirven como bloques de construcción para circuitos electrónicos y pueden incluir elementos pasivos como resistencias, condensadores e inductores, así como elementos activos como semiconductores, transistores y diodos.

Realizan funciones esenciales como amplificación de señales, conversión de energía y procesamiento de datos, cruciales para el diseño y funcionamiento de dispositivos electrónicos, incluidos ordenadores, teléfonos inteligentes, sistemas automotrices y maquinaria industrial.

Revisión del analista

Avances continuos ensemiconductorLa fabricación, como tamaños de nodo más pequeños (por ejemplo, 5 nm, 3 nm), están permitiendo la producción de componentes electrónicos más rápidos y con mayor eficiencia energética, aumentando así el crecimiento del mercado de componentes electrónicos. Estos avances mejoran el rendimiento y reducen el consumo de energía de los dispositivos utilizados en electrónica de consumo, aplicaciones automotrices y sistemas industriales.

En mayo de 2024, Arteris, Inc. se asoció con Andes Technology para fomentar la innovación en diseños de SoC basados en RISC-V para aplicaciones en IA, 5G, redes, dispositivos móviles, almacenamiento, AIoT y espacio. Esta colaboración permite la integración de IP de CPU de alto rendimiento y bajo consumo, mejorando la funcionalidad y la interoperabilidad del sistema, particularmente dentro del ecosistema RISC-V en expansión.

El desarrollo de la tecnología de sistema en chip (SoC), el empaquetado 3D y otras técnicas de fabricación innovadoras mejora la capacidad de los dispositivos electrónicos al tiempo que reduce su tamaño. Estas mejoras están generando una fuerte demanda de semiconductores avanzados en diversas industrias, impulsando así el crecimiento del mercado.

En septiembre de 2023, MediaTek, un fabricante taiwanés de chips sin fábrica, desarrolló su primer sistema en chip (SoC) utilizando la tecnología de vanguardia de 3 nm de Taiwan Semiconductor Manufacturing Company (TSMC), y la producción en masa está programada para comenzar en 2024.

La capacidad de fabricar chips más rápidos con menor consumo de energía es un diferenciador importante en el mercado actual, particularmente a medida que aumenta la demanda de dispositivos inteligentes, conectados y sensibles a la energía. Se espera que esta tendencia impulse la demanda de componentes electrónicos avanzados, posicionando la innovación en semiconductores como un factor clave de crecimiento en múltiples mercados.

Factores de crecimiento del mercado de componentes electrónicos

El auge de la Industria 4.0 y la necesidad de soluciones de fabricación inteligentes fomentan la adopción de la automatización industrial, la robótica y los sistemas impulsados por IA. Estos sistemas requieren componentes electrónicos altamente confiables y eficientes, como sensores, microcontroladores, actuadores y módulos de control. Las líneas de producción automatizadas, el ensamblaje robótico y el monitoreo de procesos dependen de estos componentes para mejorar la eficiencia y reducir el tiempo de inactividad.

El informe de 2024 de la Federación Internacional de Robótica indica que las instalaciones de robots industriales en EE.UU. crecieron un 12% en 2023, totalizando 44.303 unidades. Cabe destacar que el sector eléctrico y electrónico experimentó un aumento del 37%, con instalaciones que alcanzaron las 5.120 unidades.

Además, la industria automotriz está realizando una rápida transición hacia vehículos inteligentes y conectados. Los sistemas avanzados de asistencia al conductor (ADAS), los vehículos eléctricos (EV) y las tecnologías de conducción autónoma se integran cada vez más en los vehículos modernos, lo que pone de relieve una necesidad apremiante de sensores, procesadores, electrónica de potencia y sistemas de control.

Además, los vehículos eléctricos e híbridos dependen de sistemas eficientes de gestión de baterías y convertidores de potencia, lo que aumenta la demanda de componentes electrónicos especializados.

Sin embargo, la producción de componentes electrónicos avanzados implica importantes gastos de I+D y fabricación, lo que potencialmente limita el crecimiento del mercado. Para afrontar este desafío, las empresas que operan en el mercado están invirtiendo en optimización de procesos para mejorar la eficiencia y reducir costos.

Además, las empresas están explorando asociaciones y colaboraciones para compartir los gastos de I+D y aprovechar las economías de escala. Además, las empresas se están centrando en el desarrollo de materiales y componentes rentables para mantener precios competitivos y sostener el crecimiento del mercado de componentes electrónicos.

Tendencias del mercado de componentes electrónicos

El despliegue global de las redes 5G está impulsando la expansión del mercado de componentes electrónicos. Los proveedores de infraestructura de telecomunicaciones están implementando estaciones base, módems, enrutadores y equipos de red avanzados, todos los cuales requieren chips semiconductores complejos, módulos de RF y circuitos integrados de comunicación.

El aumento del tráfico de datos y las velocidades de red más altas exigen componentes más eficientes y de alto rendimiento para manejar la comunicación y el procesamiento de datos. Esta expansión de la infraestructura de red, junto con la creciente demanda de los consumidores de una conectividad perfecta, subraya la necesidad de componentes electrónicos avanzados en el sector de las telecomunicaciones.

Según el informe de marzo de 2024 de 5G Americas, las conexiones 5G globales crecieron significativamente en 2023, alcanzando 1.760 millones, un aumento del 66% debido a 700 millones de nuevas conexiones. Además, las suscripciones a IoT a nivel mundial ascendieron a 3.100 millones, mientras que las suscripciones a teléfonos inteligentes alcanzaron los 6.600 millones en el mismo año. Las proyecciones para 2026 estiman un aumento de las suscripciones a IoT hasta los 4.500 millones, y se espera que las suscripciones a teléfonos inteligentes aumenten hasta los 7.400 millones.

Además, los consumidores exigen cada vez más dispositivos electrónicos más pequeños y portátiles, como teléfonos inteligentes, dispositivos portátiles y dispositivos médicos. Esta tendencia hacia la miniaturización requierecomponentes electronicosque ofrecen un mayor rendimiento ocupando menos espacio, impulsando así la expansión del mercado.

Este cambio está impulsando a los fabricantes a innovar e invertir en componentes más pequeños y de alto rendimiento que satisfagan las preferencias cambiantes de los consumidores.

Análisis de segmentación

El mercado global se ha segmentado según el tipo de componente, la aplicación y la geografía.

Por tipo de componente

Según el tipo de componente, el mercado se ha segmentado en pasivo, activo y electromecánico. El segmento activo lideró el mercado de componentes electrónicos en 2023, alcanzando una valoración de 150.950 millones de dólares. Los componentes activos, incluidos semiconductores, transistores y circuitos integrados, son esenciales para controlar y amplificar señales eléctricas en una variedad de aplicaciones.

El auge de la electrónica de consumo, los vehículos eléctricos y la automatización industrial conduce a una mayor demanda de componentes activos de alto rendimiento, lo que mejora las capacidades, la eficiencia y la funcionalidad de los dispositivos. Además, los avances en tecnologías como 5G y la IA aumentan la dependencia de componentes activos, ya que son fundamentales para el procesamiento, la conectividad y la administración de energía.

Por aplicación

Según la aplicación, el mercado se ha clasificado en electrónica de consumo, automoción, industrial, telecomunicaciones, atención sanitaria y otros. Se espera que el segmento automotriz sea testigo de un crecimiento significativo a una sólida tasa compuesta anual del 12,25% durante el período previsto.

El rápido avance de la tecnología automotriz, incluido el aumento devehículos eléctricos(EV) y sistemas de conducción autónomos, ha dado lugar a una mayor demanda de componentes electrónicos sofisticados.

Los vehículos modernos requieren una multitud de sensores, procesadores y unidades de control para admitir funciones como sistemas avanzados de asistencia al conductor (ADAS), sistemas de información y entretenimiento y gestión de baterías. Además, el cambio hacia una mayor seguridad, conectividad y eficiencia energética en los vehículos ha llevado a los fabricantes a incorporar electrónica de alto rendimiento, impulsando así el desarrollo segmentario.

Análisis regional del mercado de componentes electrónicos

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

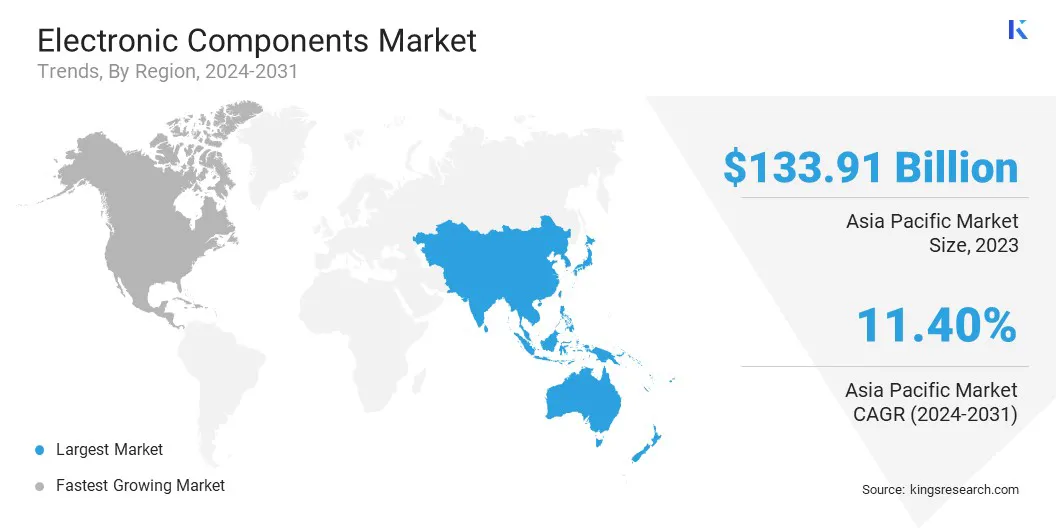

El mercado de componentes electrónicos de Asia Pacífico capturó una participación sustancial de alrededor del 40,88% en 2023, con una valoración de 133,91 mil millones de dólares. Asia Pacífico alberga algunos de los mayores fabricantes de semiconductores del mundo, incluidas empresas de Japón, Taiwán, Corea del Sur y China.

Varios países están invirtiendo fuertemente en infraestructura de fabricación de semiconductores, con Taiwán y Corea del Sur a la cabeza en tecnología de nodos avanzados, mientras que China se esfuerza por lograr la autosuficiencia a través de programas de inversión masivos. Este sólido ecosistema de fabricación respalda toda la cadena de suministro, desde las materias primas hasta la producción de componentes, estimulando así el crecimiento del mercado de Asia Pacífico.

En mayo de 2024, el Banco Asiático de Desarrollo informó que Asia Oriental y Sudeste Asiático representan más del 80% de la fabricación mundial de semiconductores. Japón alberga algunas de las empresas más grandes que suministran equipos y materiales esenciales a la industria de los semiconductores, mientras que China está a la vanguardia de la producción mundial de células fotovoltaicas, un segmento vital del sector de los semiconductores.

Además, el mercado regional está experimentando un aumento en la demanda de productos electrónicos de consumo como teléfonos inteligentes, computadoras portátiles, tabletas y dispositivos portátiles. Con grandes poblaciones e ingresos en aumento, países como China, India, Japón y Corea del Sur están siendo testigos de una creciente demanda de dispositivos de consumo avanzados. Los centros de fabricación locales y los sólidos mercados de consumo impulsan el crecimiento del mercado de Asia Pacífico.

América del Norte está preparada para experimentar un crecimiento significativo a una tasa compuesta anual sólida del 10,66% durante el período previsto. La adopción de Internet de las cosas (IoT) está creciendo rápidamente en América del Norte, respaldada por la creciente demanda de dispositivos domésticos inteligentes, electrodomésticos conectados y soluciones de IoT industriales.

Los consumidores están adoptando cada vez más tecnologías domésticas inteligentes, como asistentes activados por voz, sistemas de seguridad y dispositivos de gestión de energía, todos los cuales dependen de sensores, módulos de conectividad y microcontroladores avanzados.

Según los informes del IoT M2M Council de 2024, casi el 20% de los hogares estadounidenses poseen seis o más dispositivos domésticos inteligentes. Además, la encuesta Smart Home Dashboard revela que el 45% de los hogares con Internet en EE. UU. poseen al menos un dispositivo doméstico inteligente, y el 18% posee seis o más.

Además, en el sector industrial, los sistemas IoT se utilizan para optimizar operaciones y monitorear equipos. Esta expansión de las aplicaciones de IoT en varios sectores contribuye significativamente a la expansión del mercado de América del Norte.

Panorama competitivo

El informe del mercado global de componentes electrónicos proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de componentes electrónicos

Septiembre de 2024 (lanzamiento del producto): Infineon Technologies AG lanzó el sensor XENSIV PAS CO2 5V, diseñado para mejorar la eficiencia energética en edificios optimizando la ventilación en función de la ocupación real. Utilizando tecnología de espectroscopia fotoacústica (PAS), este sensor está diseñado para reducir las emisiones de carbono asociadas con los sistemas de calefacción, ventilación y aire acondicionado (HVAC).

Junio de 2024 (lanzamiento del producto): Texas Instruments (TI) presentó el primer módulo de potencia integrado (IPM) de nitruro de galio (GaN) de la industria, diseñado para facilitar el desarrollo de motores de alto voltaje más pequeños y con mayor eficiencia energética. Esta innovadora tecnología tiene como objetivo mejorar el rendimiento en aplicaciones como vehículos eléctricos y automatización industrial reduciendo el tamaño y mejorando la eficiencia de los sistemas de energía.

El mercado mundial de componentes electrónicos se ha segmentado a continuación como:

Por tipo de componente

Pasivo

Activo

Electromecánico

Por aplicación

Electrónica de Consumo

Automotor

Industrial

Telecomunicación

Cuidado de la salud

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de componentes electrónicos durante el período de pronóstico?

¿Qué tamaño tendrá la industria de componentes electrónicos en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales fabricantes de componentes electrónicos?

¿Cuál es la región de más rápido crecimiento en el mercado de componentes electrónicos en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.