Tamaño del mercado de adhesivos para vehículos eléctricos, participación, crecimiento y análisis de la industria, por tipo de adhesivo (adhesivos estructurales, adhesivos termofusibles, adhesivos sensibles a la presión, adhesivos de poliuretano, adhesivos acrílicos, adhesivos epoxi), por sustrato (metal, plásticos, materiales compuestos), por tipo de vehículo, por aplicación y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: March 2025 | Autor: Sunanda G. | Última actualización: December 2025

El mercado abarca el desarrollo y suministro de soluciones de unión avanzadas formuladas específicamente para la fabricación de vehículos eléctricos. Estos adhesivos están diseñados con epoxis estructurales, poliuretano (PU), acrílicos y formulaciones a base de silicona para satisfacer las demandas únicas de aislamiento térmico, mecánico y eléctrico de los componentes de los vehículos eléctricos.

Desempeñan un papel crucial en el ensamblaje de paquetes de baterías, unión de motores eléctricos, encapsulación de componentes electrónicos de potencia y estructuras livianas de vehículos, reemplazando los sujetadores mecánicos tradicionales para mejorar la durabilidad y la resistencia a los choques.

Los adhesivos también contribuyen a la gestión térmica, el sellado y la amortiguación de vibraciones en los vehículos eléctricos, lo que garantiza un rendimiento óptimo y una longevidad de los sistemas de alto voltaje y, al mismo tiempo, respalda el impulso de la industria hacia la reducción del peso y la mejora de la eficiencia energética.

Mercado de adhesivos para vehículos eléctricosDescripción general

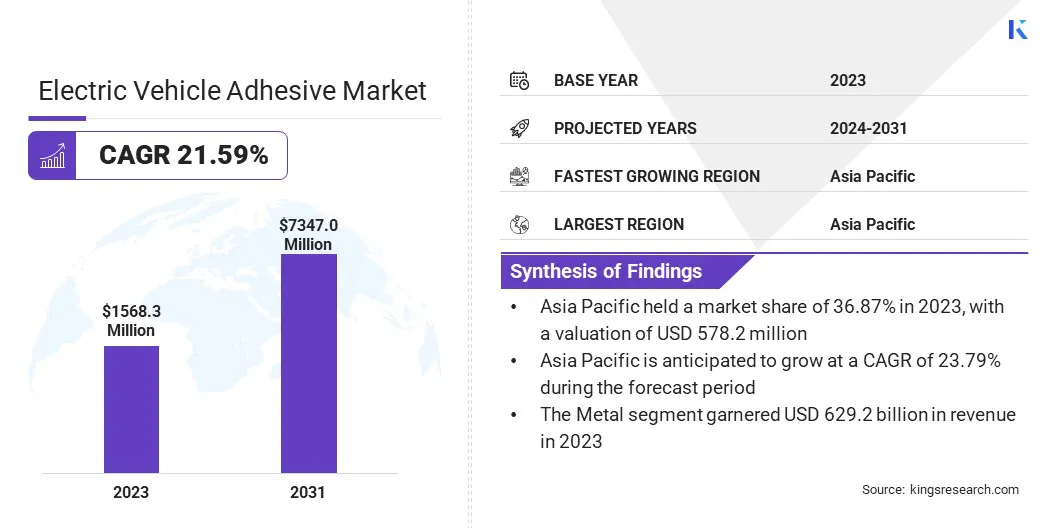

El tamaño del mercado mundial de adhesivos para vehículos eléctricos se valoró en 1.568,3 millones de dólares en 2023 y se prevé que crezca de 1.869,8 millones de dólares en 2024 a 7.347,0 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 21,59% durante el período previsto. El mercado está impulsado por la creciente adopción de materiales livianos para mejorar la eficiencia de los vehículos y ampliar la autonomía de las baterías.

Las soluciones adhesivas avanzadas están reemplazando a los sujetadores tradicionales, lo que permite la integridad estructural y al mismo tiempo reduce el peso total. Además, la creciente demanda de gestión térmica de alto rendimiento en las baterías de vehículos eléctricos está impulsando el desarrollo de adhesivos con una conductividad térmica superior, lo que garantiza seguridad, durabilidad y un mejor rendimiento de la batería.

Aspectos destacados clave del mercado:

El tamaño de la industria de adhesivos para vehículos eléctricos se valoró en 1.568,3 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 21,59% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 36,87% en 2023, con una valoración de 578,2 millones de dólares.

El segmento de adhesivos estructurales obtuvo 377,8 millones de dólares de ingresos en 2023.

Se espera que el segmento de ensamblaje de baterías alcance los 2.133,5 millones de dólares en 2031.

El segmento del metal obtuvo la mayor participación en los ingresos del 40,12% en 2023.

Los vehículos eléctricos híbridos (HEV) están preparados para una sólida CAGR del 24,07% durante el período previsto.

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual del 22,26% durante el período previsto.

Las principales empresas que operan en el mercado de adhesivos para vehículos eléctricos son Henkel Corporation, H.B. Fuller Company, Sika AG, 3M, PPG Industries, Inc., Evonik, Arkema, Dow, Huntsman International LLC, BASF, Bostik, Wacker Chemie AG, Ashland, Saint-Gobain y Parker Hannifin Corp.

El cambio hacia estructuras de vehículos ligeros está acelerando el crecimiento del mercado. Los fabricantes de automóviles utilizan cada vez más adhesivos estructurales para reemplazar los sujetadores mecánicos convencionales, reduciendo el peso total del vehículo y mejorando la eficiencia energética. Estos adhesivos distribuyen la tensión de manera más uniforme, mejorando la resistencia a los choques y la durabilidad.

La adopción de materiales compuestos livianos en los vehículos eléctricos requiere soluciones de unión avanzadas que garanticen la integridad estructural sin agregar peso excesivo. Además, el peso reducido contribuye a ampliar la autonomía de la batería y el rendimiento general del vehículo, lo que hace que los adhesivos de alto rendimiento sean esenciales en los diseños de vehículos eléctricos modernos.

Crecimiento en la producción de vehículos eléctricos

La rápida expansión de la fabricación de vehículos eléctricos a nivel mundial está impulsando significativamente el mercado de adhesivos para vehículos eléctricos. Los principales fabricantes de automóviles están aumentando la producción de vehículos eléctricos mediante inversiones estratégicas, nuevas instalaciones de fabricación y asociaciones, lo que genera una demanda sustancial de adhesivos avanzados.

El informe de 2024 de la Agencia Internacional de Energía (AIE) indica que en 2023 se matricularon casi 14 millones de nuevos coches eléctricos en todo el mundo, lo que eleva el número total de vehículos eléctricos en circulación a 40 millones.Las ventas de coches eléctricos en 2023 registraron un aumento de 3,5 millones de unidades respecto a 2022, lo que refleja un crecimiento interanual del 35%. Esta cifra representa un aumento de más de seis veces con respecto a los niveles de 2018 en solo cinco años.Los vehículos eléctricos de batería (BEV) representaron el 70% del stock mundial de automóviles eléctricos en 2023, lo que destaca su dominio en el mercado de vehículos eléctricos en expansión.

Los incentivos gubernamentales, los objetivos de neutralidad de carbono y las regulaciones sobre emisiones están acelerando aún más la adopción de vehículos eléctricos, impulsando la necesidad de adhesivos duraderos y de alto rendimiento que mejoren la longevidad y la eficiencia de los vehículos. Los fabricantes de adhesivos están ampliando sus operaciones para satisfacer la creciente demanda de la industria a medida que aumentan los volúmenes de producción.

En febrero de 2023, Dow presentó los adhesivos termoelásticos de alta adherencia Voratron MA 8200S de próxima generación en la 5.ª Exposición Internacional de Importaciones de China (CIIE 2022). Estos adhesivos avanzados están diseñados para mejorar la seguridad, la durabilidad, la sostenibilidad y el ensamblaje integrado de los paquetes de baterías de vehículos eléctricos, al tiempo que mejoran el rendimiento general. Está diseñado específicamente para unir celdas con carcasas inferiores aislantes, placas de cubierta superiores y refuerzos de placas laterales, incluidas aplicaciones para celdas de plataforma E2 electrificadas, como adhesivos de alta adherencia inferior, de cubierta superior y de alta adherencia de paneles laterales.

Rendimiento de adherencia en condiciones extremas

Un desafío importante en el mercado de adhesivos para vehículos eléctricos es garantizar la confiabilidad de la adhesión en condiciones ambientales extremas, incluidas altas temperaturas, humedad y tensión mecánica. Las variaciones en la expansión térmica entre materiales unidos pueden provocaradhesivodegradación, lo que afecta la integridad estructural y la seguridad de la batería.

Varios fabricantes están desarrollando formulaciones adhesivas de próxima generación con mayor estabilidad térmica, flexibilidad y resistencia mecánica. Innovaciones como los adhesivos resistentes a altas temperaturas y los sistemas de curado dual están mejorando el rendimiento a largo plazo.

Además, las empresas están invirtiendo en protocolos de prueba rigurosos y técnicas de simulación avanzadas para optimizar las propiedades de adhesión y garantizar la durabilidad en diferentes condiciones operativas.

Avances en la tecnología de baterías

Los continuos avances en la tecnología de baterías para vehículos eléctricos están impulsando el mercado de adhesivos para vehículos eléctricos. Los adhesivos de alto rendimiento desempeñan un papel fundamental en el ensamblaje de paquetes de baterías, la unión de celda a celda y los materiales de interfaz térmica, asegurando la estabilidad mecánica y la disipación de calor.

El creciente interés en la seguridad y la longevidad de las baterías ha llevado a la adopción de adhesivos ignífugos y térmicamente conductores que evitan el sobrecalentamiento y mejoran la eficiencia energética.

La demanda de adhesivos especializados con aislamiento eléctrico y resistencia química superiores aumenta a medida que los diseños de baterías evolucionan para incorporar celdas de estado sólido y de alta densidad de energía, lo que refuerza su importancia en la fabricación de vehículos eléctricos de próxima generación.

En noviembre de 2024, Parker Hannifin lanzó CoolTherm TC-2002, un sistema adhesivo de dos componentes diseñado para ofrecer una conductividad térmica excepcional, optimizando la disipación de calor en los componentes de las baterías de vehículos eléctricos. Este adhesivo avanzado minimiza el riesgo de sobrecalentamiento al mejorar la transferencia de calor, la vida útil de la batería y la seguridad operativa. Diseñado para abordar los desafíos clave de las baterías industriales para vehículos eléctricos, CoolTherm se centra en aspectos críticos como la temperatura.gestión, confiabilidad del rendimiento y durabilidad a largo plazo, lo que la convierte en una solución vital para mejorar la eficiencia y la seguridad de la batería en los vehículos eléctricos.

Resumen del informe de mercado de adhesivos para vehículos eléctricos

Segmentación

Detalles

Por tipo de adhesivo

Adhesivos estructurales, Adhesivos termofusibles, Adhesivos sensibles a la presión, Adhesivos de poliuretano, Adhesivos acrílicos, Adhesivos epoxi, Adhesivos de silicona

Conjunto de baterías, estructura exterior y de carrocería, componentes interiores, tren motriz y electrónica

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de adhesivo (Adhesivos estructurales, adhesivos termofusibles, adhesivos sensibles a la presión, adhesivos de poliuretano, adhesivos acrílicos, adhesivos epoxi y adhesivos de silicona): el segmento de adhesivos estructurales ganó 377,8 millones de dólares en 2023, debido a su fuerza de unión, resistencia al impacto y durabilidad superiores, que mejoran el aligeramiento de los vehículos, la seguridad en caso de choques y la integridad de la carcasa de la batería, lo que lo hace esencial para la fabricación moderna de vehículos eléctricos.

Por sustrato (metales, plásticos y materiales compuestos): el segmento de metales tenía una participación de mercado del 40,12% en 2023, debido al uso generalizado de aluminio y acero en carcasas de baterías de vehículos eléctricos y componentes estructurales, que requieren adhesivos avanzados que garanticen una fuerte unión, resistencia a la corrosión y durabilidad bajo altas tensiones mecánicas y térmicas.

Por tipo de vehículo (vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV) y vehículos eléctricos híbridos (HEV)): se prevé que el segmento de vehículos eléctricos de batería (BEV) alcance los 3.492,2 millones de dólares para 2031, debido a la creciente adopción de soluciones adhesivas livianas para la unión estructural, el ensamblaje de baterías y la gestión térmica, que son fundamentales para mejorar la eficiencia y la seguridad de los vehículos.

Por aplicación (ensamblaje de baterías, estructura exterior y de carrocería, componentes interiores y tren motriz y electrónica): el segmento de tren motriz y electrónica está preparado para un crecimiento significativo con una tasa compuesta anual del 24,52 % durante el período de pronóstico, debido a la creciente necesidad de soluciones de unión de alto rendimiento que mejoren la gestión térmica, el aislamiento eléctrico y la integridad estructural en paquetes de baterías, inversores y conjuntos de motores, garantizando una mayor eficiencia, seguridad y durabilidad en los sistemas de vehículos eléctricos.

Mercado de adhesivos para vehículos eléctricosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Asia Pacífico representó una cuota de mercado de adhesivos para vehículos eléctricos de alrededor del 36,87% en 2023, con una valoración de 578,2 millones de dólares. La rápida expansión de la fabricación nacional de vehículos eléctricos está contribuyendo significativamente al mercado de Asia Pacífico. China lidera la producción mundial de vehículos eléctricos, mientras que países como India, Japón y Corea del Sur están intensificando sus esfuerzos para establecer centros de fabricación a gran escala.

El informe de 2024 de la Agencia Internacional de Energía (AIE) afirma que China registró 8,1 millones de nuevas matriculaciones de coches eléctricos en 2023, lo que refleja un aumento del 35% con respecto al año anterior. El informe también destaca que China exportó más de 4 millones de vehículos en 2023, lo que refuerza su posición como el mayor exportador de automóviles del mundo. Entre estas exportaciones, 1,2 millones fueron vehículos eléctricos, lo que subraya el dominio del país en el mercado mundial de vehículos eléctricos y su creciente influencia en el comercio automotriz internacional.

El aumento de las inversiones en gigafábricas e instalaciones de producción de baterías está impulsando la demanda de adhesivos esenciales para el ensamblaje de paquetes de baterías, materiales de interfaz térmica y aligeramiento de vehículos.Los fabricantes de adhesivos están introduciendo soluciones de unión innovadoras adaptadas a los requisitos automotrices regionales a medida que los fabricantes de automóviles priorizan la eficiencia y la durabilidad en la producción de vehículos eléctricos.

Además, la adopción generalizada de vehículos eléctricos de dos y tres ruedas está amplificando la demanda en el mercado de Asia Pacífico. Países como India, China, Indonesia y Vietnam están presenciando un fuerte aumento en el número de scooters, motocicletas y rickshaws eléctricos, impulsado por menores costos operativos e incentivos gubernamentales.

Estos vehículos requieren adhesivos especializados para la unión de estructuras livianas, sellado de componentes electrónicos e integración de paquetes de baterías. Los vehículos de dos ruedas desempeñan un papel crucial en la estrategia de electrificación de la región, por lo que los proveedores de adhesivos están desarrollando soluciones personalizadas para satisfacer las necesidades específicas de unión y durabilidad de este mercado en crecimiento.

La industria de adhesivos para vehículos eléctricos en América del Norte está preparada para un crecimiento significativo con una sólida CAGR del 23,79% durante el período previsto. La creciente demanda de vehículos eléctricos por parte de los consumidores está acelerando el crecimiento de la industria de adhesivos para vehículos eléctricos en América del Norte. La región ha sido testigo de un fuerte aumento en la adopción de vehículos eléctricos, impulsado por una mejor infraestructura de carga, menores costos operativos y una mayor disponibilidad de modelos.

Empresas como Tesla, Ford y GM están lanzando vehículos eléctricos de alto rendimiento en múltiples segmentos, ampliando la penetración en el mercado. La creciente preferencia por soluciones de movilidad sostenible está empujando a los fabricantes de automóviles a integrar adhesivos avanzados para el aislamiento de la batería, la gestión térmica y la resistencia al impacto, garantizando una mayor seguridad y durabilidad en los vehículos eléctricos.

Además, la rápida expansión decarga de vehículos eléctricosLa infraestructura está contribuyendo al crecimiento del mercado en América del Norte. Las inversiones en redes de carga rápida, estaciones de intercambio de baterías y almacenamiento de energía en redes están aumentando la demanda de materiales de interfaz térmica, selladores y adhesivos de alto rendimiento utilizados en paquetes de baterías y electrónica de potencia.

Los fabricantes de adhesivos están desarrollando soluciones personalizadas para mejorar la durabilidad y eficiencia de los componentes de carga a medida que los gobiernos y las empresas privadas amplían las redes de carga de vehículos eléctricos, garantizando una integración perfecta en el creciente ecosistema de vehículos eléctricos.

Marcos regulatorios:

En los EE.UU., la Ley de Control de Sustancias Tóxicas (TSCA), aplicada por la Agencia de Protección Ambiental (EPA), exige el registro químico y evaluaciones de riesgos para los adhesivos utilizados en los vehículos eléctricos. Además, las Normas federales de seguridad de vehículos motorizados (FMVSS), reguladas por la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA), establecen criterios de rendimiento y durabilidad para adhesivos en estructuras de vehículos y paquetes de baterías.

En Europa,El marco de Registro, Evaluación, Autorización y Restricción de Productos Químicos (REACH), gestionado por la Agencia Europea de Productos Químicos (ECHA), exige evaluaciones exhaustivas de la seguridad química de los adhesivos para vehículos eléctricos antes de su entrada al mercado. Además, el Comité Europeo de Normalización (CEN) y el Comité Europeo de Normalización Electrotécnica (CENELEC) establecen puntos de referencia de rendimiento técnico para adhesivos en conjuntos de vehículos.

ChinaEl marco regulatorio para los adhesivos para vehículos eléctricos se rige por la Certificación Obligatoria de China (CCC), lo que garantiza que los productos cumplan con los estándares nacionales de seguridad y rendimiento. Además, el Reglamento sobre Control de Seguridad de Productos Químicos Peligrosos supervisa la producción, almacenamiento y uso de sustancias peligrosas en adhesivos.

en japon, la Ley de Control de Sustancias Químicas (CSCL) exige una evaluación previa a la comercialización de los productos químicos utilizados en los adhesivos para vehículos eléctricos, garantizando su seguridad para la salud humana y el medio ambiente. Además, los estándares industriales japoneses (JIS) regulan la calidad y durabilidad de los adhesivos en estructuras de vehículos y componentes de baterías.

Panorama competitivo:

La industria de adhesivos para vehículos eléctricos se caracteriza por varios actores del mercado que están expandiendo activamente sus líneas de productos para adhesivos para vehículos eléctricos, introduciendo formulaciones avanzadas adaptadas a las demandas cambiantes de la industria.

Las empresas están invirtiendo en el desarrollo de adhesivos de alto rendimiento con conductividad térmica, durabilidad e integridad estructural mejoradas para respaldar las tecnologías de baterías de próxima generación y los diseños de vehículos livianos.

Además, los fabricantes están ampliando sus capacidades de producción y estableciendo nuevas instalaciones para satisfacer la creciente demanda de adhesivos para vehículos eléctricos. Estas iniciativas estratégicas están fortaleciendo la presencia en el mercado, mejorando la eficiencia de la cadena de suministro y acelerando la innovación, contribuyendo así significativamente al crecimiento del mercado.

En mayo de 2024, Dow anunció la finalización mecánica de su nueva línea de producción de adhesivo y relleno de huecos VORATRON Polyurtane Systems en su Polyurtanes Systems House en Ahlen, Alemania. Esta expansión multiplicará por diez la capacidad de producción de los sistemas de poliuretano VORATRON, abordando la creciente demanda de materiales de ensamblaje de baterías en el sector de la movilidad eléctrica. Estos adhesivos de alta resistencia y compuestos térmicamente conductores desempeñan un papel fundamental a la hora de cumplir con los cambiantes requisitos mecánicos y de gestión térmica de varios diseños de baterías para vehículos eléctricos.

Empresas clave en el mercado de adhesivos para vehículos eléctricos:

En febrero de 2025,Panacol-Elosol presentó Structalit 5859, un sistema adhesivo de alto rendimiento diseñado para la unión magnética en motores eléctricos. Diseñado específicamente para unir imanes/rotores y asegurar imanes, este adhesivo avanzado garantiza una fuerte adhesión y durabilidad a largo plazo en entornos operativos exigentes, mejorando la confiabilidad y eficiencia de los conjuntos de motores eléctricos.

En junio de 2024,WACKER presentó en Battery Show Europe sus últimos productos de silicona para tecnología de baterías y electromovilidad. El evento contó con el estreno de ELASTOSIL CM 185, diseñado específicamente para su aplicación en el sistema sensible de ventilación y contacto de celdas de paquetes de baterías. Esta formulación autoadhesiva de curado por condensación ofrece un elastómero con propiedades mecánicas mejoradas y al mismo tiempo proporciona un excelente aislamiento eléctrico y térmico, lo que la convierte en una solución valiosa para sistemas de baterías avanzados.

En junio de 2024, Avery Dennison lanzó una nueva gama de soluciones de cinta adhesiva sensible a la presión diseñadas para aplicaciones de envoltura de celdas de baterías de vehículos eléctricos. Esta última incorporación al portafolio de baterías para vehículos eléctricos de la compañía mejora su línea de soluciones de cintas funcionales, desarrolladas específicamente para mitigar los desafíos de formación de arcos dentro de los paquetes de baterías para vehículos eléctricos, lo que garantiza una mayor seguridad y rendimiento.

En enero de 2024,Arkema logró un hito clave en la descarbonización de su cadena de producción de acrílico al obtener la certificación ISCC+ para su planta de producción de éster y ácido acrílico en Taixing, provincia de Jiangsu, China. Esta certificación fortalece el compromiso de Arkema con la sostenibilidad, permitiendo a los clientes y socios globales desarrollar materiales ecológicos de próxima generación para recubrimientos y adhesivos especiales. Estas innovaciones respaldan aplicaciones en electrónica, baterías de vehículos eléctricos, energía renovable yimpresión 3Dy avances en eficiencia energética del hogar y comodidad de vida.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de adhesivos para vehículos eléctricos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis exhaustivo de datos y su compromiso de proporcionar información relevante basada en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de adhesivos para vehículos eléctricos

Mercado de adhesivos para vehículos eléctricos