Tamaño del mercado de baterías de doble cara, participación, crecimiento y análisis de la industria, por tipo de batería (baterías de iones de litio, baterías de hidruro metálico de níquel, baterías de estado sólido), por aplicación (electrónica de consumo, vehículos eléctricos, sistemas de almacenamiento de energía), por rango de capacidad (por debajo de 1000 mAh, 1000 - 5000 mAh) y análisis regional. 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de baterías de doble cara implica el desarrollo y comercialización de baterías que utilizan electrodos de doble cara para el almacenamiento y descarga de energía.

A diferencia de las baterías tradicionales, que almacenan y liberan energía de un solo electrodo, las baterías de doble cara permiten el uso de ambos lados del electrodo, lo que aumenta la densidad de energía y la eficiencia general. Este diseño mejora el rendimiento de la batería al ofrecer una mayor capacidad de almacenamiento de energía, una vida útil más larga y tiempos de carga más rápidos.

Mercado de baterías de doble caraDescripción general

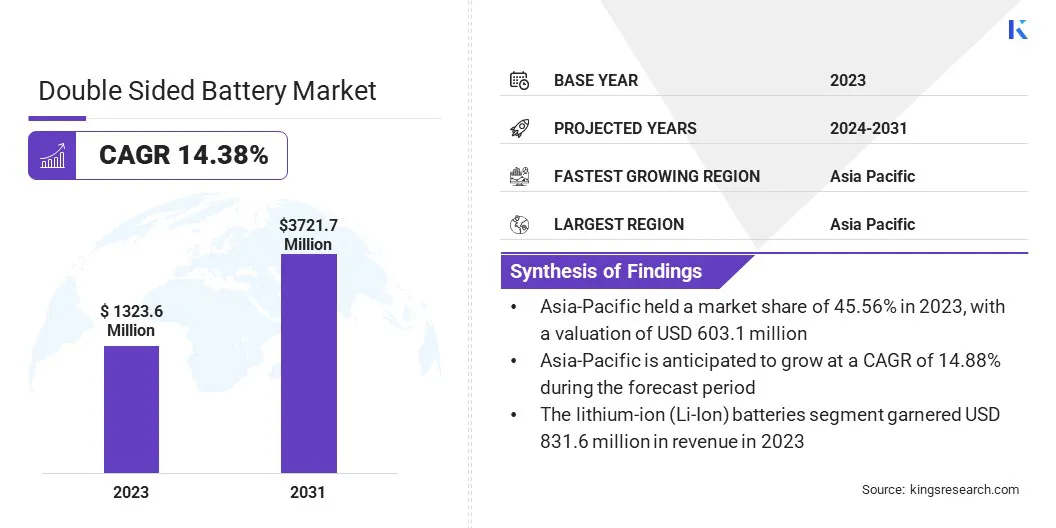

El tamaño del mercado mundial de baterías de doble cara se valoró en 1323,6 millones de dólares en 2023 y se prevé que crezca de 1453,4 millones de dólares en 2024 a 3721,7 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 14,38% durante el período previsto..

Este crecimiento se atribuye a la creciente demanda de soluciones de almacenamiento de energía de alto rendimiento, particularmente en sectores como los vehículos eléctricos,almacenamiento de energía renovabley electrónica portátil. Las ventajas de las baterías de doble cara, incluida una mayor densidad de energía, capacidades de carga más rápidas y una vida útil más larga, las posicionan como una alternativa prometedora a los sistemas de almacenamiento de energía convencionales.

Las principales empresas que operan en la industria mundial de baterías de doble cara son AESC Group Ltd, Zeta Energy Corporation, BYD Company Ltd., Tesla, SAMSUNG SDI., Panasonic Life Solutions India Pvt. Limitado. Ltd, Enphase Energy., Johnson Controls, Contemporary Amperex Technology Co., Limited., EVE Energy Co., Ltd., Gotion, Inc., SK Innovation Co., Ltd, MANLY Battery, A123 Systems Corp y GS Yuasa International Ltd.

Se espera que los avances en la tecnología de materiales, junto con un impulso global para soluciones energéticas sostenibles y la electrificación del transporte, impulsen importantes inversiones e innovaciones dentro del mercado.

Los fabricantes e investigadores trabajan continuamente para optimizar las tecnologías de baterías de doble cara. El mercado está preparado para una expansión sustancial, con nuevas aplicaciones emergentes en el almacenamiento en red y otras industrias de uso intensivo de energía.

En septiembre de 2024, GS Yuasa International Ltd anunció un renovado lanzamiento de ventas para la serie 'ECO.R EC' que integra las baterías de alto rendimiento 'ECO.R HIGH CLASS' y 'ECO.R STANDARD' en turismos de uso privado.El nuevo sistema tiene como objetivo ofrecer un mejor rendimiento, seguridad y una vida útil más larga en comparación con los modelos anteriores.

Aspectos destacados clave:

El tamaño del mercado mundial de baterías de doble cara se valoró en 1323,6 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 14,38% de 2024 a 2031.

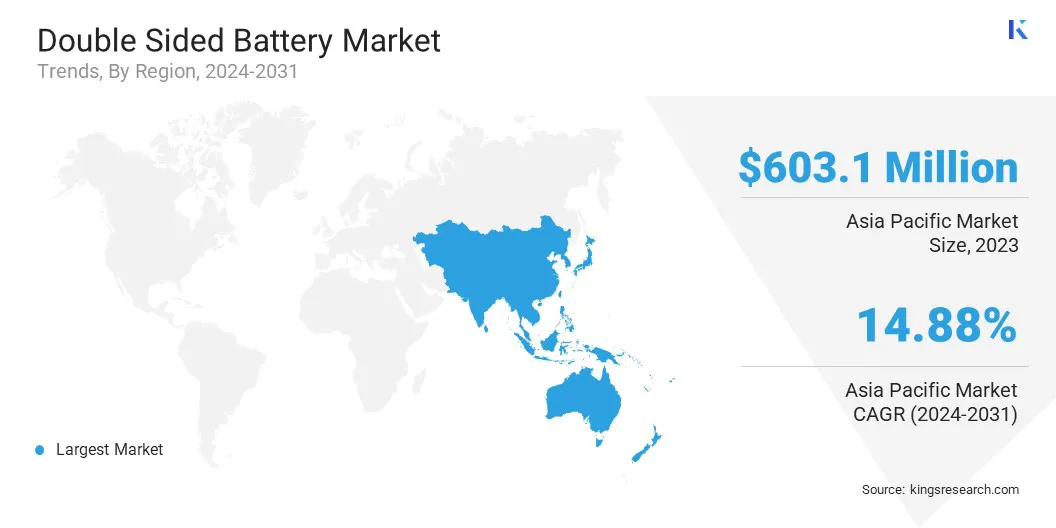

Asia Pacífico tuvo una cuota de mercado del 45,56% en 2023, con una valoración de 603,1 millones de dólares.

El segmento de baterías de iones de litio (Li-Ion) obtuvo ingresos de 831,6 millones de dólares en 2023.

Se espera que el segmento de vehículos eléctricos alcance los 1.542,3 millones de dólares en 2031.

Se prevé que el segmento de 10.000 mAh anterior registre la CAGR más rápida del 15,22% durante el período de pronóstico.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 14,88% durante el período previsto.

Impulsor del mercado

"Avances en la tecnología de baterías"

Los avances en la tecnología de baterías están impulsando el desarrollo de baterías de doble cara, particularmente en términos de densidad de energía, velocidad de carga y eficiencia. Innovaciones como los ánodos de silicio y las baterías de litio-azufre (Li-S) están mejorando las capacidades de almacenamiento de energía, mientras que las baterías de estado sólido ofrecen potencial para mayores densidades de energía.

Además, se están logrando mejoras en la velocidad de carga mediante la optimización de los materiales de los cátodos y ánodos, así como de las formulaciones de electrolitos, reduciendo la resistencia interna y permitiendo una carga más rápida.

Estos avances tecnológicos son esenciales para aumentar el rendimiento, la sostenibilidad y la viabilidad comercial de las baterías de doble cara en aplicaciones como vehículos eléctricos (EV), almacenamiento de energía renovable y electrónica de consumo.

En abril de 2024, Zeta Energy Corp y Log9 Materials anunciaron una asociación de colaboración para avanzar en las tecnologías de baterías de próxima generación. La colaboración se centra en el desarrollo de baterías duraderas y de alta densidad energética utilizando los materiales avanzados de Log9 y los innovadores sistemas de baterías de Zeta.

Desafío del mercado

"Procesos de fabricación complejos"

El diseño y la producción de baterías de doble cara requieren técnicas avanzadas para garantizar que ambos lados del electrodo funcionen de manera eficiente y consistente a lo largo del tiempo.

Esta mayor complejidad no sólo aumenta los costos de producción sino que también complica el proceso de escalado, lo que podría obstaculizar la comercialización generalizada. Abordar estos desafíos de fabricación es esencial para hacer que las baterías de doble cara sean comercialmente viables y competitivas con otras tecnologías de baterías emergentes.

El desarrollo de técnicas de fabricación avanzadas, como líneas de montaje automatizadas, métodos de recubrimiento de precisión y procesamiento rollo a rollo, mejora la eficiencia y la escalabilidad de la producción.

La optimización de materiales para configuraciones de doble cara, particularmente electrodos duraderos y de alto rendimiento, puede simplificar el proceso de fabricación al reducir los desafíos técnicos asociados con la estabilidad y eficiencia de los electrodos. Centrarse en materiales que sean más fáciles de procesar y más estables en el tiempo mejoraría aún más la eficacia general de la fabricación.

Tendencia del mercado

"Integración de la tecnología de baterías de doble cara en vehículos eléctricos"

Los fabricantes están recurriendo a diseños de doble cara para lograr una mayor densidad de energía, tiempos de carga más rápidos y una mayor vida útil de la batería, debido al creciente interés en mejorar el rendimiento de la batería. Esta innovación permite un almacenamiento de energía más eficiente al utilizar ambos lados de los electrodos, lo que mejora la eficiencia general de la batería.

La tendencia está impulsada por la necesidad de optimizar el rendimiento de los vehículos eléctricos, aumentar la autonomía y reducir el peso sin aumentar significativamente el coste o el tamaño de los paquetes de baterías. Los principales fabricantes de automóviles y baterías están explorando cada vez más configuraciones de doble cara en el desarrollo de baterías para vehículos eléctricos de próxima generación para cumplir con los requisitos reglamentarios y acelerar aún más la adopción de los vehículos eléctricos.

En diciembre de 2023, Stellantis y Ample firmaron un acuerdo vinculante para establecer una asociación en tecnología de carga de baterías de vehículos eléctricos capaz de entregar una batería de vehículos eléctricos completamente cargada en menos de cinco minutos. Los dos socios acordaron trabajar para integrar la solución Modular Battery Swapping de Ample en los vehículos eléctricos Stellantis.

Resumen del informe de mercado de baterías de doble cara

Segmentación

Detalles

Por tipo de batería

Baterías de iones de litio (Li-ion), baterías de hidruro metálico de níquel (NiMH), baterías de estado sólido, otras tecnologías avanzadas de baterías

Por aplicación

Electrónica de consumo, vehículos eléctricos (EV), sistemas de almacenamiento de energía (ESS), dispositivos médicos, aeroespacial y defensa, otros

Por rango de capacidad

Menos de 1000 mAh, 1000 – 5000 mAh, 5000 – 10 000 mAh, Más de 10 000 mAh

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de batería (baterías de iones de litio (Li-Ion), baterías de hidruro metálico de níquel (NiMH), baterías de estado sólido, otras tecnologías avanzadas de baterías): el segmento de baterías de iones de litio (Li-Ion) ganó 831,6 millones de dólares en 2023, debido a su uso generalizado en vehículos eléctricos, electrónica y almacenamiento de energía, con diseños de doble cara que aumentan la eficiencia y la densidad de energía.

Por aplicación (electrónica de consumo, vehículos eléctricos (EV), sistemas de almacenamiento de energía (ESS), dispositivos médicos, aeroespacial y de defensa, otros): el segmento de vehículos eléctricos tenía una participación de mercado del 39,57 % en 2023, debido a la creciente demanda de baterías de alto rendimiento para mejorar la autonomía, reducir los tiempos de carga y respaldar el crecimiento de la industria de los vehículos eléctricos.

Por rango de capacidad (por debajo de 1.000 mAh, 1.000 – 5.000 mAh, 5.000 – 10.000 mAh, por encima de 10.000 mAh): se prevé que el segmento de 1.000 – 5.000 mAh alcance los 1.273,2 millones de dólares en 2031, debido a la creciente demanda de baterías de capacidad media en electrónica de consumo, dispositivos portátiles, y aplicaciones de almacenamiento de energía, donde es esencial un equilibrio de potencia y tamaño.

Mercado de baterías de doble caraAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Asia Pacífico representó una cuota de mercado de baterías de doble cara de alrededor del 45,56% en 2023, con una valoración de 603,1 millones de dólares. Esta importante presencia en el mercado se atribuye principalmente al liderazgo de la región en fabricación, avances tecnológicos y presencia de importantes fabricantes de baterías, productores de vehículos eléctricos y empresas de electrónica, particularmente en países como China, Japón y Corea del Sur.

La creciente adopción de vehículos eléctricos, la rápida urbanización y las inversiones sustanciales en infraestructura de energía renovable alimentan aún más la demanda de soluciones avanzadas de almacenamiento de energía en la región. Se espera que Asia Pacífico mantenga su posición dominante en el mercado durante todo el período previsto, debido a los avances en la investigación destinados a mejorar el rendimiento de las baterías.

La industria de baterías de doble cara en América del Norte está preparada para un crecimiento significativo con una sólida CAGR del 14,17% durante el período previsto, impulsada por mayores inversiones en infraestructura para vehículos eléctricos, avances en tecnologías de almacenamiento de energía y una creciente demanda de baterías de alto rendimiento en diversas aplicaciones.

El énfasis de la región en la sostenibilidad yenergía limpiaSe prevé que , respaldado por políticas e incentivos gubernamentales que promueven la adopción de vehículos eléctricos y el almacenamiento de energía renovable, acelere aún más el crecimiento del mercado.

La presencia de actores clave de la industria y los esfuerzos continuos de I+D en los EE. UU. y Canadá están contribuyendo a la creciente influencia de la región en el mercado de baterías de doble cara. América del Norte está preparada para desempeñar un papel fundamental en la expansión de las soluciones avanzadas de almacenamiento de energía, debido a las continuas innovaciones en el rendimiento de las baterías y los procesos de fabricación.

En febrero de 2025,Enphase Energy, Inc. anunció el lanzamiento de un producto IQ Battery 5P ampliado con soporte para 120/208 V monofásico y 120/240 V de fase dividida, para proyectos de viviendas nuevas en California.El producto IQ Battery 5P sigue siendo totalmente compatible con JA12, lo que garantiza que cumple con los requisitos del Título 24 de California.

Marcos regulatorios

El Reglamento sobre baterías y baterías de desecho (CELEX:52020PC0798) propuesto por la Comisión Europea, parte del Pacto Verde Europeo, tenía como objetivo mejorar la sostenibilidad y el rendimiento de las baterías durante todo su ciclo de vida.

La Directiva 2006/66/CE sobre Pilas y Acumuladores y Residuos de Pilas y Acumuladores describe el marco regulatorio de la Unión Europea para la gestión del ciclo de vida de las baterías. Establece requisitos para el diseño, recolección, reciclaje y eliminación de baterías, con el objetivo de reducir su impacto ambiental.

La Ley de Control de Sustancias Tóxicas (TSCA), administrada por la Agencia de Protección Ambiental de EE. UU. (EPA), regula la fabricación, el uso y la eliminación de sustancias químicas que pueden representar riesgos para la salud humana y el medio ambiente.

Panorama competitivo

El mercado global de baterías de doble cara se caracteriza por varios participantes, incluidas corporaciones establecidas y organizaciones en ascenso, que se esfuerzan por capturar una gran participación de mercado a través de la innovación tecnológica y colaboraciones estratégicas. Las empresas líderes se centran en mejorar la eficiencia de las baterías, mejorar la densidad de energía y optimizar los procesos de fabricación para obtener una ventaja competitiva. Se están realizando importantes inversiones en I+D para explorar materiales y técnicas de fabricación avanzados que mejoren aún más el rendimiento de las baterías de doble cara. Las asociaciones entre fabricantes de baterías, productores de automóviles e instituciones de investigación están acelerando los avances tecnológicos y facilitando la ampliación de la producción.

En junio de 2024, TDK Corporation desarrolló con éxito un material para CeraCharge, una batería de estado sólido de próxima generación con una densidad de energía de 1000 Wh/L, aproximadamente 100 veces mayor que la densidad de energía de la batería de estado sólido convencional de TDK.La tecnología de TDK se puede utilizar en varios dispositivos portátiles, como auriculares inalámbricos, audífonos y relojes inteligentes, reemplazando las baterías de tipo botón existentes.

Lista de empresas clave en el mercado Batería de doble cara:

Tecnología Co. contemporánea de Amperex, limitada.

EVE Energía Co., Ltd.

Gotion, Inc.

SK innovación Co., Ltd.

Batería varonil

A123 Sistemas Corp

GS Yuasa Internacional Ltd.

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En diciembre de 2024, Stellantis y CATL anunciaron que habían llegado a un acuerdo para invertir hasta 4.100 millones de euros para formar una empresa conjunta que construirá una planta europea de baterías de fosfato de litio y hierro (LFP) a gran escala en Zaragoza, España. Diseñada para ser completamente neutra en carbono, la planta de baterías se implementará en varias fases y planes de inversión.

En noviembre de 2024, EVE Energy, la Universidad de Wuhan (en lo sucesivo, "WHU") y la Universidad de Debrecen en Hungría (en lo sucesivo, "UD") celebraron una ceremonia de firma de un Memorando de Entendimiento (MOU) tripartito en Wuhan, lo que marcó el inicio oficial de la cooperación en investigación para comprender el impacto de la industria de las baterías de litio en el desarrollo sostenible de Debrecen y abrió un nuevo capítulo de colaboración tripartita.

En abril de 2024, Corporación GS Yuasa. anunció un renovado lanzamiento de ventas para la serie de baterías auxiliares VRLA*1 ECO.R HV para vehículos híbridos Toyota. La nueva batería está diseñada para proporcionar una densidad de energía mejorada, una vida útil más larga y tiempos de carga más rápidos, lo que marca un importante paso adelante en la mejora del rendimiento de los vehículos eléctricos.

En octubre de 2023, Idemitsu Kosan Co., Ltd. y Toyota Motor Corporation anunciaron que han firmado un acuerdo para desarrollar tecnología de producción en masa de electrolitos sólidos, mejorar la productividad y establecer una cadena de suministro para lograr la producción en masa de baterías totalmente de estado sólido para vehículos eléctricos de batería (BEV).

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de baterías de doble cara durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.