Tamaño del mercado de captura directa de aire, participación, crecimiento y análisis de la industria, por tecnología (DAC sólido, DAC no sólido, DAC electroquímico), por aplicación (captura y almacenamiento de carbono (CCS), utilización y almacenamiento de captura de carbono (CCUS)) y análisis regional. 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se refiere a la industria enfocada en tecnologías que capturan dióxido de carbono (CO₂) directamente de la atmósfera. Incluye empresas que desarrollan e implementan soluciones escalables para la eliminación de CO₂ para mitigar el cambio climático.

El mercado también cubre sectores como el almacenamiento y utilización de CO₂. Este informe describe los principales factores que impulsan el mercado, junto con el panorama competitivo que moldea la industria durante el período de pronóstico.

Mercado de captura directa de aireDescripción general

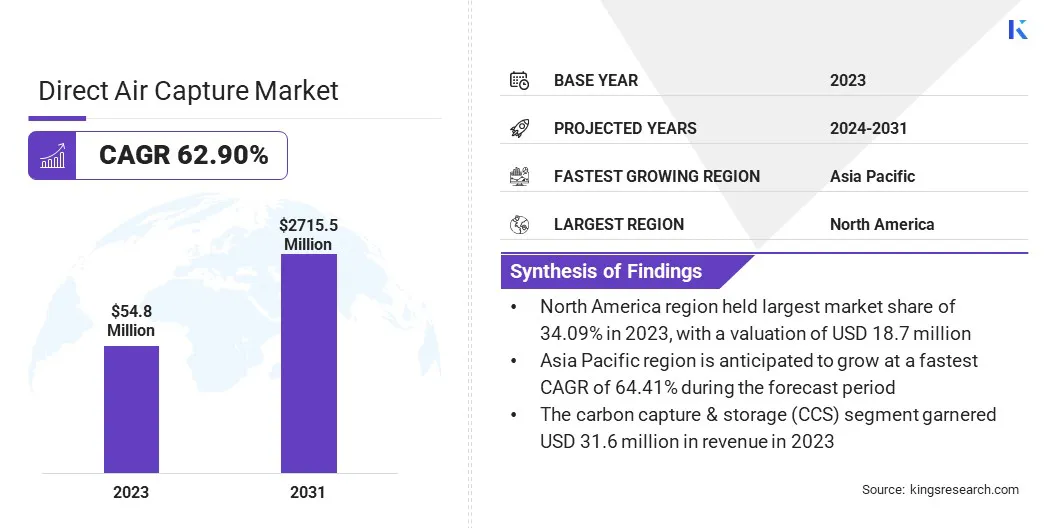

El tamaño del mercado mundial de captura directa de aire se valoró en 54,8 millones de dólares en 2023 y se prevé que crezca de 89,2 millones de dólares en 2024 a 2715,5 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 62,90% durante el período previsto.

Las principales empresas que operan en la industria de captura directa de aire son Climeworks, Heirloom Carbon Technologies, Zero Carbon Systems, Carbon Engineering ULC., Skytree., Soletair Power, Avnos, Inc., Noya PBC, RepAir, Svante Technologies Inc., AspiraDAC Pty Ltd, Carbon Clean, Mission Zero Technologies, Twelve Benefit Corporation y Mosaic Materials Inc.

Las crecientes emisiones globales de carbono están intensificando la demanda de tecnologías escalables de eliminación de carbono. Los sistemas de captura directa de aire (DAC) están ganando terreno como soluciones viables para reducir el CO₂ atmosférico, particularmente en sectores difíciles de descarbonizar, como la industria pesada, la aviación y el transporte marítimo. Esto está impulsando una mayor inversión y despliegue de tecnologías DAC para respaldar los objetivos climáticos a largo plazo y el cumplimiento normativo.

En noviembre de 2024, elPresupuesto global de carbonoEl informe destacó que las emisiones globales de carbono procedentes de combustibles fósiles han alcanzado un nivel récord. Según una nueva investigación realizada por el equipo científico del Global Carbon Project, se prevé que las emisiones fósiles de CO₂ alcancen los 4 mil millones de toneladas, un aumento del 0,8% a partir de 2023. Incluyendo las emisiones resultantes de actividades de uso de la tierra como la deforestación y la degradación de la tierra, las emisiones totales de CO₂ se estiman en 41,6 mil millones de toneladas, frente a los 40,6 mil millones de toneladas en 2023.

Aspectos destacados clave:

El tamaño del mercado de captura directa de aire se registró en 54,8 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 62,90% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 34,09% en 2023, con una valoración de 18,7 millones de dólares.

El segmento solid-dac obtuvo 21,1 millones de dólares de ingresos en 2023.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 64,41% durante el período previsto.

Impulsor del mercado

Objetivos de mitigación del cambio climático

Las crecientes iniciativas gubernamentales para cumplir los objetivos de emisiones netas cero están impulsando el mercado. La tecnología DAC es cada vez más reconocida como una solución escalable y eficiente para eliminar el exceso de CO₂ de la atmósfera, lo que ayuda a respaldar estrategias de mitigación a largo plazo y avanzar en los objetivos de descarbonización global.

Desafío del mercado

Preocupaciones relacionadas con los altos costos asociados con las tecnologías

El mercado mundial de captura directa de aire enfrenta desafíos importantes debido a los altos costos operativos y de capital asociados con el despliegue y la escalabilidad de la tecnología. Los sistemas actuales consumen mucha energía y requieren infraestructura avanzada, lo que hace que la implementación a gran escala sea costosa y desafiante.

Para abordar estos desafíos, los actores clave se están centrando en mejorar la eficiencia energética, desarrollar materiales rentables y optimizar los procesos de captura. Además, los actores del mercado están aprovechando los incentivos gubernamentales, incluidos créditos fiscales y subsidios, para mejorar aún más la economía de los proyectos.

Tendencia del mercado

Avances tecnológicos

El mercado global está experimentando un progreso tecnológico significativo a medida que las empresas se centran en aumentar la eficiencia operativa, minimizar los requisitos de energía y reducir los costos generales. Los avances clave incluyen el desarrollo de materiales absorbentes innovadores y procesos de captura mejorados que mejoran la escalabilidad y eficacia de los sistemas DAC.

Estas innovaciones permiten que los sistemas extraigan más dióxido de carbono de la atmósfera utilizando menos energía, lo que hace más viable su implementación a mayor escala. Como resultado, las tecnologías DAC están pasando de etapas piloto a soluciones comercialmente viables.

Su rendimiento mejorado y su rentabilidad los posicionan como herramientas críticas en las estrategias globales de eliminación de carbono, apoyando los objetivos climáticos y los objetivos netos cero.

En noviembre de 2023, Southern California Gas Company (SoCalGas) anunció el lanzamiento de Hybrid Direct Air Capture (HDAC), una innovadora tecnología de eliminación de carbono, en Bakersfield, EE. UU.

Resumen del informe de mercado de captura directa de aire

Segmentación

Detalles

Por tecnología

DAC sólido, DAC no sólido, DAC electroquímico

Por aplicación

Captura y almacenamiento de carbono (CCS), utilización y almacenamiento de captura de carbono (CCUS)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tecnología (DAC sólido, DAC no sólido, DAC electroquímico): el segmento de DAC sólido ganó USD 21,1 millones en 2023 debido a su eficiencia superior, menores requisitos de energía y escalabilidad, lo que lo hace más rentable y comercialmente viable en comparación con otras tecnologías DAC.

Por aplicación (captura y almacenamiento de carbono (CCS), utilización y almacenamiento de captura de carbono (CCUS)): el segmento de captura y almacenamiento de carbono (CCS) poseía el 57,70% del mercado en 2023, debido a su infraestructura establecida, su eficacia probada en el secuestro de carbono a gran escala y su papel fundamental en el logro de objetivos de reducción de carbono a largo plazo.

Mercado de captura directa de aireAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de captura directa de aire de América del Norte se situó en torno al 34,09% en 2023 en el mercado global, con una valoración de 18,7 millones de dólares. El predominio se atribuye a importantes inversiones en tecnología limpia. La región se beneficia de un sólido apoyo financiero, que incluye capital de riesgo e incentivos gubernamentales.

Este sólido ecosistema de financiación impulsa la innovación, permite soluciones DAC escalables y establece a América del Norte como líder en el avance de las tecnologías de eliminación de carbono.

En abril de 2025, Rhodium Group informó que desde que Estados Unidos implementó la Ley de Reducción de la Inflación (IRA), la fabricación de energía limpia se ha convertido en el sector de inversión de más rápido crecimiento, pasando de 2.500 millones de dólares en el tercer trimestre de 2022 a 14.000 millones de dólares en el primer trimestre de 2025. Este aumento está impulsado principalmente por la cadena de suministro de vehículos eléctricos, lo que destaca la creciente competencia global para localizar las cadenas de suministro de tecnología limpia y fortalecer la fabricación nacional.

Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 64,41% durante el período previsto. El crecimiento está impulsado por la rápida industrialización, la creciente conciencia ambiental y el fuerte apoyo gubernamental a las tecnologías de reducción de carbono.

El aumento de las inversiones en energía limpia por parte de empresas privadas y gobiernos está acelerando el desarrollo de soluciones de captura directa de aire (DAC). Además, el sólido apoyo político y las regulaciones impulsadas por la sostenibilidad están impulsando aún más la adopción de tecnologías DAC en esta región.

Marcos regulatorios

En la región de Asia y el Pacífico, Japón propuso reglas comunes para CAC a través de la Comunidad Asia Cero Emisiones (AZEC) con la ASEAN y Australia. Estas reglas enfatizan los estándares de seguridad para las instalaciones de almacenamiento, los métodos de medición del volumen de carbono y los procedimientos de monitoreo de posibles fugas.

Panorama competitivo

El mercado de captura directa de aire está determinado por adquisiciones estratégicas entre actores clave. Las empresas líderes están fortaleciendo sus posiciones en el mercado mediante la adquisición de empresas innovadoras de tecnología DAC, impulsando sus capacidades de captura y almacenamiento de carbono. Estos movimientos estratégicos aceleran los avances tecnológicos, amplían el alcance del mercado y posicionan a las empresas para un crecimiento sostenido en el mercado DAC en rápida evolución.

En agosto de 2023, Occidental celebró un acuerdo definitivo para adquirir Carbon Engineering, un innovador en tecnología de captura directa de aire (DAC), por aproximadamente 1.100 millones de dólares. Esta adquisición sigue a una colaboración entre las dos empresas desde 2019 y respalda la estrategia neta cero de Occidental. Permite a su filial 1PointFive acelerar la implementación de soluciones DAC rentables a gran escala. La tecnología DAC estandarizada y probada de Carbon Engineering mejorará los esfuerzos de Occidental para promover las iniciativas globales de eliminación de carbono.

Lista de empresas clave en el mercado Captura directa de aire:

En octubre de 2024, Johnson Matthey y Noya formaron una sociedad para fabricar el sorbente patentado de Noya, el componente central de su avanzada tecnología de captura directa de aire. El sistema de Noya ofrece créditos de eliminación de carbono de alta calidad y, al mismo tiempo, proporciona agua limpia y servicios de red, apoyando a las organizaciones a cumplir objetivos de sostenibilidad relacionados con las emisiones de carbono y el uso del agua.

ambicioso

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de captura directa de aire durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.