Tamaño del mercado de retinopatía diabética, participación, crecimiento e análisis de la industria, por tipo (proliferativo, no proliferativo), por manejo (anti VEGF, inyección de esteroides intraoculares, cirugía láser, vitrectomía), por usuario final (hospitales y farmacias, clínicas ocular 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: enero de 2025 | Autor: Siddhi J. | Última actualización: febrero de 2026

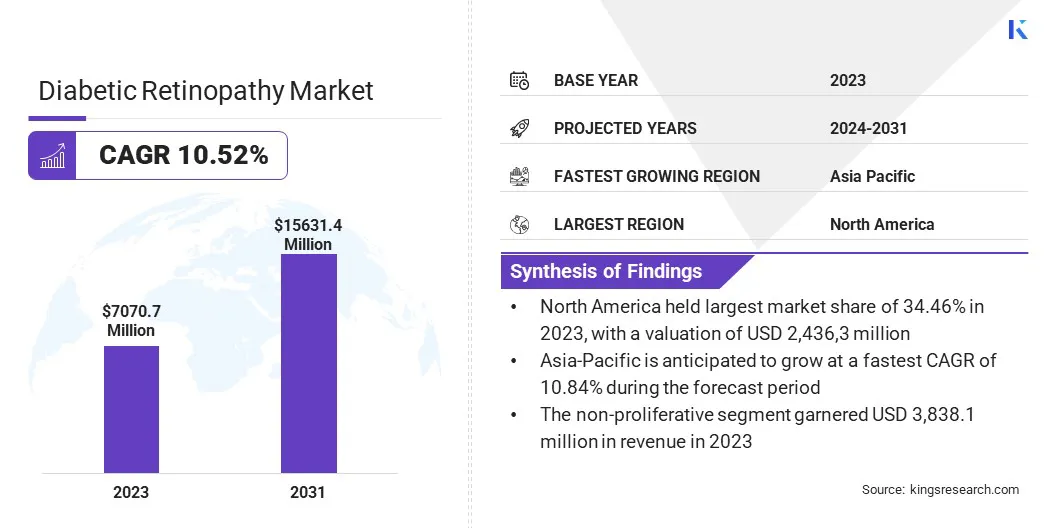

El tamaño del mercado global de retinopatía diabética se valoró en USD 7,070.7 millones en 2023 y se prevé que crecerá de USD 7,759.0 millones en 2024 a USD 15,631.4 millones en 2031, exhibiendo una tasa compuesta anual de 10.52% durante el período de pronóstico.

El envejecimiento de la población está alimentando el crecimiento del mercado, ya que los adultos mayores son más propensos a desarrollar la afección. Este cambio demográfico aumenta la demanda de herramientas de diagnóstico temprano y opciones de tratamiento efectivas para manejar la retinopatía diabética.

En el alcance del trabajo, el informe incluye productos y servicios ofrecidos por compañías como Bayer AG, AbbVie Inc., Oxurion NV, Alimera Sciences, BCN Péptidos, S.A.U., Genentech, Inc, Novartis Pharmaceuticals Corporation, Kodiak Sciences Inc., Rineneron Pharmaceuts Inc, Kowa Company, Ltd.. y otros.

El mercado de retinopatía diabética aborda las necesidades de las personas con diabetes en riesgo de desarrollar alteraciones de la visión debido al daño retiniano. Como condición progresiva, requiere un diagnóstico oportuno y un tratamiento efectivo para prevenir complicaciones graves.

El mercado incluye una gama de soluciones destinadas a mejorar los resultados de los pacientes, desde métodos de detección temprana hasta intervenciones terapéuticas avanzadas. La creciente conciencia y el acceso a la atención médica son fundamentales para garantizar que los pacientes reciban una atención adecuada, mejorando así su calidad de vida.

El mercado abarca el desarrollo, la fabricación y la distribución de herramientas de diagnóstico, tratamientos y tecnologías destinadas a manejar y tratar esta complicación ocular causada por la diabetes. Incluye una amplia gama de soluciones para la detección temprana, como dispositivos de imagen y terapias para etapas avanzadas, incluidas inyecciones, tratamientos con láser y cirugías.

El objetivo principal es reducir el riesgo de pérdida de visión en individuos con diabetes a través de un diagnóstico e intervención efectivos, lo que lo convierte en un área esencial en el sector de la salud a medida que aumenta la prevalencia global de la diabetes.

Revisión del analista

La creciente prevalencia de diabetes, particularmente tipo 2, está impulsando el crecimiento del mercado de retinopatía diabética. Esto está conduciendo a la mayor demanda de detección temprana y tratamientos efectivos para la retinopatía diabética.

En noviembre de 2024, el Lancet informó que más de 800 millones de adultos en todo el mundo viven con diabetes, destacando la creciente necesidad de atención de retinopatía diabética. El análisis, realizado por la colaboración del factor de riesgo de enfermedad no transmisible (NCD-RISC) con el apoyo delOrganización Mundial de la Salud (OMS), subraya la creciente demanda de herramientas y tratamientos de diagnóstico, contribuyendo al crecimiento del mercado.

Las empresas se centran en innovaciones en tecnologías de diagnóstico y opciones terapéuticas, al tiempo que invierten en campañas de concientización y programas de detección. Estrategias como colaboraciones, expansión de las carteras de productos y el desarrollo de tratamientos rentables se están empleando para atender a la creciente población de pacientes y expandir el alcance del mercado.

En mayo de 2024, Remidio Inc. marcó un hito significativo al distribuir su cámara de retina de 1000 ° FOP-NM a proveedores de atención médica en los EE. UU.Este dispositivo portátil fácil de usar permite exámenes de retina para la retinopatía diabética en diversos entornos, mejorando el acceso y fomentando la expansión del mercado.

Factores de crecimiento del mercado de retinopatía diabética

El envejecimiento de la población está alimentando el crecimiento del mercado de retinopatía diabética, ya que los adultos mayores son más susceptibles a desarrollar la afección debido a la exposición prolongada a factores de riesgo como los altos niveles de azúcar en la sangre.

A medida que la población global envejece, aumenta el número de personas en riesgo, creando una demanda de herramientas de diagnóstico temprano y tratamientos efectivos. Este cambio demográfico destaca la necesidad de soluciones que puedan manejar y prevenir la pérdida de visión asociada con la retinopatía diabética.

Según elOMS, para 2030, 1 de cada 6 personas tendrán 60 años o más. Para 2050, con el número que se duplica a 2.100 millones, incluidos 426 millones de personas de más de 80 años. Este aumento significativo en el envejecimiento de la población impulsará una mayor demanda de diagnósticos y tratamientos de retinopatía diabética, ya que los adultos mayores son más propensos a la afección.

El acceso limitado a la atención médica en áreas rurales presenta un desafío significativo para la expansión del mercado de retinopatía diabética debido a la falta de infraestructura necesaria y profesionales calificados. Para abordar este desafío, se pueden utilizar herramientas de diagnóstico de telemedicina y portátiles como cámaras retinianas portátiles, lo que permite evaluaciones y consultas remotas con especialistas.

Estas tecnologías facilitan diagnósticos e intervenciones oportunos. Las colaboraciones entre proveedores de atención médica, gobiernos locales e innovadores tecnológicos pueden mejorar aún más el acceso a la atención en regiones desatendidas, mejorando los resultados de los pacientes.

Tendencias de la industria de la retinopatía diabética

Telemedicina yAILa integración es una tendencia creciente en el mercado de retinopatía diabética, revolucionando la detección y detección temprana, particularmente en áreas desatendidas. La teleoftalmología permite consultas remotas y compartir imágenes, lo que permite a los especialistas diagnosticar y monitorear a los pacientes sin la necesidad de visitas en persona.

Las herramientas de diagnóstico con AI mejoran este proceso al proporcionar un análisis rápido y preciso de las imágenes retinianas, permitiendo intervenciones anteriores y reduciendo la carga de los profesionales de la salud. Esta tendencia mejora la accesibilidad, particularmente en las regiones rurales o pobres en recursos, y garantiza la atención oportuna para los pacientes en riesgo de pérdida de visión.

En noviembre de 2024, Avant Technologies y Ainnova Tech se asociaron para desarrollar una cámara retiniana rentable integrada con el software Vision AI de Ainnova. Esta solución está diseñada para mejorar la detección temprana de la enfermedad, particularmente para la retinopatía diabética, al hacer que los escaneos retinianos sean accesibles en entornos de atención primaria, mejorando el diagnóstico temprano y los resultados de los pacientes.

El aumento de los dispositivos de diagnóstico portátiles, como las cámaras retinianas portátiles, está transformando significativamente el proceso de detección de retinopatía diabética. Estos dispositivos compactos y fáciles de usar ofrecen una mayor flexibilidad, lo que permite que se realicen proyecciones en entornos clínicos y remotos.

Los profesionales de la salud pueden realizar fácilmente exámenes de retina en áreas rurales y desatendidas, mejorando la accesibilidad a los diagnósticos oportunos. Esta tendencia es crucial para abordar el aumento global de los casos de retinopatía diabética, facilitar la detección temprana y garantizar la atención oportuna.

En mayo de 2024, AEYE Health recibió la aprobación de AEYE-DS, un sistema de IA autónomo para la detección de retinopatía diabética. Junto con una cámara retiniana portátil, permite exámenes eficientes en diversos entornos, abordando las barreras logísticas y el aumento de la accesibilidad para el diagnóstico e intervención oportunos, tanto en clínicas como en el hogar.

Análisis de segmentación

El mercado global se ha segmentado según el tipo, la gestión, el usuario final y la geografía.

Por tipo

Según el tipo, el mercado se ha bifurgado en proliferativo y no proliferativo, el segmento no proliferativo lideró el mercado de retinopatía diabética en 2023, alcanzando una valoración de USD 3,838.1 millones. Esta expansión se atribuye en gran medida a la creciente prevalencia global de la diabetes.

Como una etapa temprana de la retinopatía diabética, el manejo de NPDR (retinopatía diabética no proliferativa) implica detección y monitoreo oportunos, alimentando la demanda de herramientas de diagnóstico y soluciones terapéuticas. La creciente adopción de tecnologías como cámaras retinianas portáticas, plataformas de detección con IA y telemedicina está contribuyendo a este crecimiento.

Con los avances en los tratamientos, como las terapias anti-VEGF, y la creciente conciencia de la importancia de la intervención temprana, se espera que el segmento NPDR sea testigo de una expansión notable, ofreciendo nuevas oportunidades para proveedores de atención médica y compañías oftálmicas.

Por gestión

Según el manejo, el mercado se ha segmentado en anti VEGF, inyección de esteroides intraoculares, cirugía láser y vitrectomía. El segmento anti VEGF aseguró la mayor participación de ingresos de 34.76% en 2023, principalmente debido a su eficacia comprobada en el manejo de la retinopatía diabética.

Los agentes anti-VEGF se usan comúnmente para tratar la retinopatía diabética no proliferativa y proliferativa al reducir el edema retiniano y el crecimiento anormal de los vasos sanguíneos. A medida que aumenta la prevalencia global de la diabetes, aumenta la demanda de tratamientos efectivos para manejar la retinopatía diabética.

La expansión de la terapia anti-VEGF está respaldada por los avances en las técnicas de inyección, las políticas de reembolso y la creciente conciencia del diagnóstico y el tratamiento temprano, contribuyendo a mejorar los resultados de los pacientes y el crecimiento segmentario.

Por usuario final

Según el uso final, el mercado se ha clasificado en hospitales y farmacias, clínicas oculares, centros quirúrgicos ambulatorios y otros. El segmento de aplicaciones de hospitales y farmacias crecerá a una tasa compuesta anual de 10.58% durante el período de pronóstico. Este crecimiento se atribuye en gran medida a la creciente prevalencia de la diabetes y la creciente necesidad de diagnóstico temprano y tratamiento efectivo.

Los hospitales juegan un papel clave en la atención especializada, incluidas herramientas de diagnóstico avanzadas como cámaras retinianas y tratamientos con láser para la retinopatía diabética. Las farmacias están cada vez más involucradas en la distribución de medicamentos y ofrecen educación del paciente sobre el manejo de la enfermedad.

El crecimiento de la infraestructura de atención médica, junto con un mejor acceso a los tratamientos, está alimentando la expansión segmentaria. Además, las asociaciones estratégicas entre compañías farmacéuticas, hospitales y farmacias están mejorando el acceso de los pacientes a intervenciones oportunas y creando nuevas oportunidades de crecimiento.

Análisis regional del mercado de retinopatía diabética

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de retinopatía diabética de América del Norte tenía una participación notable de alrededor del 34.46% en 2023, con una valoración de USD 2,436.3 millones. Este dominio se ve reforzado por la alta prevalencia de diabetes, infraestructura de salud avanzada e inversiones significativas en investigación y tecnología médica.

El sistema de salud bien establecido de la región, las soluciones diagnósticas y terapéuticas de vanguardia de la región, y la fuerte adopción de tratamientos innovadores como las terapias anti-VEGF respaldan aún más este crecimiento. Además, el mercado regional se beneficia de iniciativas gubernamentales que respaldan la atención diabética, junto con políticas de reembolso sólidas para exámenes y tratamientos retinianos.

Además, una mayor conciencia entre los proveedores de atención médica y los pacientes sobre la importancia de la detección e intervención temprana está impulsando el crecimiento del mercado regional.

Se proyecta que Asia-Pacífico crezca a una tasa compuesta anual de 10.84% durante el período de proyección. Este rápido crecimiento es impulsado por la creciente prevalencia de la diabetes, la expansión de la infraestructura de la salud y la creciente conciencia de la salud. La región está experimentando mejoras significativas en la tecnología médica y los servicios de diagnóstico, que facilitan un mejor acceso a los exámenes y tratamientos de retinopatía diabética.

Países como China e India, con grandes poblaciones diabéticas, están presenciando un aumento en la demanda de soluciones de salud asequibles y accesibles, incluidastelemedicinay dispositivos de diagnóstico portátiles. Además, las iniciativas gubernamentales para combatir la diabetes y la creciente adopción de terapias avanzadas están alimentando la expansión del mercado regional.

En mayo de 2024, Kakaohealthcare firmó un memorando de acuerdo con Rumah Sakit Universitas Indonesia para expandir su servicio de gestión de glucosa basado en IA, Pasta. Esta asociación enfatiza el papel creciente de la IA en la atención médica, particularmente en el cuidado de la diabetes y el manejo de la retinopatía diabética, mediante la entrega de datos de glucosa en tiempo real para mejorar los resultados de los pacientes.

Panorama competitivo

El informe del mercado global de retinopatía diabética proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de retinopatía diabética

Junio de 2023 (lanzamiento): Eyenuk recibió la autorización de la FDA para su sistema Eyeart AI para detectar automáticamente la retinopatía diabética utilizando la cámara retiniana TopCon NW400, ampliando su alcance a múltiples modelos de cámara. Esto marca Eyeart como el primer sistema de IA aprobado por la FDA para varias cámaras retinianas, mejorando el acceso a las proyecciones en las oficinas de atención primaria y mejorando los resultados de los pacientes a través de la calidad de imagen avanzada y la retroalimentación en tiempo real, asegurando el diagnóstico oportuno de enfermedades oculares diabéticas para más de 230,000 pacientes a nivel mundial.

El mercado global de retinopatía diabética se ha segmentado como:

Por tipo

Proliferativo

No proliferativo

Por gestión

Anti VEGF

Inyección intraocular de esteroides

Cirugía láser

Vitrectomía

Por usuario final

Hospitales y farmacias

Clínicas oculares

Centros quirúrgicos ambulatorios

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de retinopatía diabética durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado de retinopatía diabética durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Siddhi es un profesional consumado con una profunda experiencia en investigación y análisis, que se destaca en la entrega de informes personalizados en una amplia gama de industrias. Con un enfoque en extraer conocimientos prácticos, la capacidad de Siddhi para navegar a través de varios sectores demuestra su experiencia en varios dominios. Aborda cada tarea con una mentalidad meticulosa y basada en datos, traduciendo tendencias complejas del mercado en recomendaciones claras que guían la toma de decisiones. Más allá de su trabajo profesional, a Siddhi le apasiona rastrear las oportunidades de crecimiento B2B, mantenerse a la vanguardia de las tendencias de la industria y ampliar continuamente sus conocimientos a través de la lectura y la investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.