Tamaño del mercado de GPU para centros de datos, participación, crecimiento y análisis de la industria, por implementación (local, basada en la nube), por función (capacitación, inferencia), por tecnología (IA generativa, aprendizaje automático, procesamiento de lenguaje natural, visión por computadora), por uso final y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el ecosistema global de hardware e infraestructura que respalda la implementación de GPU (unidades de procesamiento de gráficos) en centros de datos. Esto incluye la integración y gestión de GPU para informática de alto rendimiento, aprendizaje profundo, análisis de datos y cargas de trabajo virtualizadas en entornos empresariales, de hiperescala y de nube.

El informe explora factores clave del desarrollo del mercado, ofreciendo un análisis regional detallado y una descripción general completa del panorama competitivo que da forma a las oportunidades futuras.

Mercado de GPU para centros de datosDescripción general

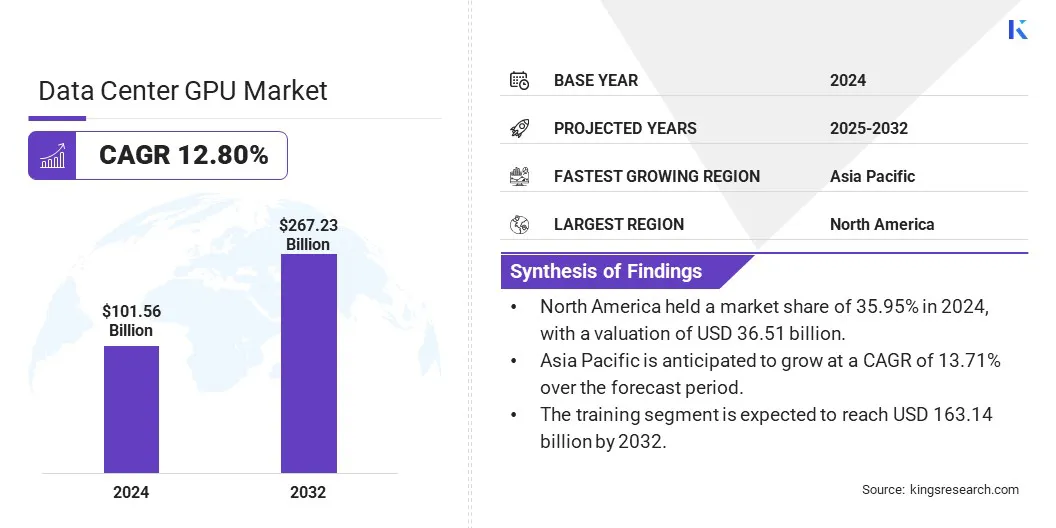

El tamaño del mercado mundial de GPU para centros de datos se valoró en 101,56 mil millones de dólares en 2024 y se prevé que crezca de 114,30 mil millones de dólares en 2025 a 267,23 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 12,80% durante el período previsto.

El mercado está experimentando una rápida expansión impulsada por la creciente demanda de computación acelerada en inteligencia artificial, aprendizaje automático y aplicaciones informáticas de alto rendimiento. Las empresas y los proveedores de la nube están aprovechando cada vez más las GPU para manejar el procesamiento de datos complejos y respaldar el análisis avanzado.

Aspectos destacados clave del mercado:

El tamaño del mercado de GPU para centros de datos se valoró en 101,56 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 12,80% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 35,95% en 2024, con una valoración de 36.510 millones de dólares.

El segmento local obtuvo 54,93 mil millones de dólares en ingresos en 2024.

Se espera que el segmento de formación alcance los 163.140 millones de dólares en 2032.

Se espera que el segmento de la IA generativa alcance los 87.990 millones de dólares en 2032.

Se espera que el segmento empresarial alcance los 99.780 millones de dólares en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 13,71% durante el período previsto.

Las principales empresas que operan en la industria de GPU de centros de datos son NVIDIA Corporation, Intel Corporation, Amazon.com, Inc., Microsoft, Alibaba Cloud, Oracle, Tencent Cloud, Huawei Cloud Computing Technologies Co., Ltd., Meta, CoreWeave, Lambda, Inc., DigitalOcean, LLC., RiseUnion, Advanced Micro Devices, Inc. y Alphabet Inc.

El crecimiento del mercado se ve respaldado por el aumento de los servicios impulsados por IA, como el procesamiento del lenguaje natural y el reconocimiento de imágenes. Los crecientes casos de uso en juegos en la nube, investigación científica y modelado 3D están fomentando la adopción.

Además, el desarrollo de centros de datos a hiperescala y la integración más amplia de cargas de trabajo aceleradas por GPU en los sectores financiero, sanitario y automotor impulsan aún más el progreso del mercado.

En abril de 2025, Jet.AI Inc. y Consensus Core Technologies Inc. formaron una empresa conjunta para desarrollar dos campus de centros de datos a hiperescala en el Medio Oeste y el Marítimo de Canadá, con un objetivo de hasta 1,5 gigavatios de capacidad de energía. Los proyectos tienen como objetivo abordar la creciente demanda informática de IA con infraestructura a gran escala, incluido el acceso a gas natural y recursos de energía verde, respaldando una rápida expansión y soluciones energéticas sostenibles.

Impulsor del mercado

Necesidad creciente de aceleración de GPU de alto rendimiento en centros de datos

El crecimiento del mercado está impulsado por la creciente demanda de IA yaprendizaje automáticocargas de trabajo que requieren aceleración de GPU de alto rendimiento. Las empresas que adoptan aplicaciones de IA enfrentan una creciente complejidad computacional y grandes volúmenes de datos, lo que requiere GPU avanzadas diseñadas para procesamiento paralelo a gran escala.

Estas GPU mejoran la velocidad y la eficiencia de las tareas de entrenamiento e inferencia, reduciendo la latencia y mejorando el rendimiento general del sistema.

El uso cada vez mayor de la IA en varios sectores resalta la necesidad de una infraestructura de GPU escalable y eficiente en los centros de datos para manejar cargas de trabajo que consumen muchos recursos de manera efectiva. Esta demanda fomenta la innovación y la inversión en tecnologías de GPU diseñadas para el uso en centros de datos.

En mayo de 2025, NVIDIA lanzó sus primeros sistemas de computación personal DGX Spark y DGX Station con IA con Acer, ASUS, Dell Technologies, GIGABYTE, HP, Lenovo y MSI. Construido sobre la plataforma Grace Blackwell, DGX Spark ofrece hasta 1 petaflop de computación, mientras que DGX Station ofrece hasta 20 petaflops y admite cargas de trabajo de IA multiusuario. Ambos sistemas ejecutan la pila de software de IA de NVIDIA y estarán disponibles a partir de julio de 2025.

Desafío del mercado

Alto consumo de energía y generación de calor

Un desafío importante que obstaculiza la expansión del mercado de GPU para centros de datos es el alto consumo de energía y la generación de calor debido a las densas implementaciones de GPU.

Las GPU diseñadas para cargas de trabajo de inteligencia artificial y computación de alto rendimiento requieren una energía sustancial, lo que genera mayores costos operativos y requisitos complejos de refrigeración. El uso ineficiente de la energía también puede afectar los objetivos de sostenibilidad del centro de datos y limitar la escalabilidad.

Para abordar este desafío, los centros de datos están adoptando cada vez más tecnologías de refrigeración avanzadas, como la refrigeración líquida y los sistemas de refrigeración inmersiva, que ofrecen una disipación de calor más eficaz que la refrigeración por aire tradicional. Además, las arquitecturas de GPU energéticamente eficientes y el software de administración de energía mejorado ayudan a optimizar el consumo.

La implementación de estas soluciones reduce los costos de energía al mismo tiempo que respalda operaciones sostenibles y permite que los centros de datos amplíen la capacidad de GPU mientras mantienen la confiabilidad y el rendimiento.

En agosto de 2024, Hewlett Packard Enterprise se asoció con Khazna Data Centers para lanzar el primer servicio de alojamiento de centro de datos administrado de los EAU con refrigeración líquida directa (DLC) para IA y cargas de trabajo informáticas de alto rendimiento. Esta infraestructura energéticamente eficiente respalda la estrategia nacional de inteligencia artificial de los EAU al mejorar el rendimiento, reducir los requisitos de espacio y abordar las crecientes demandas de energía.

Tendencia del mercado

Ampliación del acceso a GPU bajo demanda y soluciones informáticas escalables

El mercado está siendo testigo de una tendencia notable hacia la creciente adopción de GPU como servicio (GPUaaS) y modelos de acceso a GPU bajo demanda. Estos métodos de entrega flexibles permiten a las organizaciones escalar de manera eficiente los recursos de GPU en función de cargas de trabajo fluctuantes sin la necesidad de grandes inversiones iniciales en hardware.

El acceso bajo demanda mejora la utilización de recursos, reduce los costos operativos y admite diversas aplicaciones informáticas y de inteligencia artificial de alto rendimiento. Esta tendencia fomenta la agilidad operativa y promueve la innovación al hacer que las capacidades avanzadas de GPU sean accesibles a una gama más amplia de empresas, desde nuevas empresas hasta grandes corporaciones.

En enero de 2025, SK Telecom lanzó su GPU como servicio (GPUaaS) desde su centro de datos de IA en Gasan, Seúl, proporcionando acceso escalable bajo demanda a las GPU NVIDIA H100 Tensor Core para respaldar el desarrollo de IA. El servicio permite configuraciones personalizadas para clientes empresariales e integra AI Cloud Manager para una gestión eficiente de los recursos. La compañía también planea implementar GPU NVIDIA H200 para expandir su base de clientes de GPUaaS en Corea del Sur.

Resumen del informe de mercado de GPU para centros de datos

Segmentación

Detalles

Por implementación

Local, basado en la nube

Por función

Entrenamiento, Inferencia

Por tecnología

IA generativa, aprendizaje automático, procesamiento del lenguaje natural, visión por computadora

Por uso final

Proveedores de servicios en la nube, empresas, gobierno

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por implementación (local y basada en la nube): el segmento local ganó 54,93 mil millones de dólares en 2024 debido a la demanda empresarial de un mejor control de datos, seguridad y rendimiento de baja latencia en aplicaciones de misión crítica.

Por función (entrenamiento e inferencia): el segmento de entrenamiento tuvo una participación del 62,05 % en 2024, impulsado por las altas demandas computacionales del desarrollo de modelos de IA a gran escala.

Por tecnología (IA generativa, aprendizaje automático, procesamiento del lenguaje natural y visión por computadora): se prevé que el segmento de IA generativa alcance los 87 990 millones de dólares en 2032, debido a su uso generalizado en la creación de contenidos, la codificación y las herramientas de automatización empresarial.

Por uso final (proveedores de servicios en la nube, empresas y gobierno): se prevé que el segmento empresarial alcance los 99 780 millones de dólares en 2032, impulsado por la creciente adopción de soluciones impulsadas por la inteligencia artificial en sectores como las finanzas, la atención médica y la manufactura.

Mercado de GPU para centros de datosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de GPU para centros de datos de América del Norte representó una participación sustancial del 35,95% en 2024, valorada en 36,51 mil millones de dólares. Este dominio se ve reforzado por la presencia de importantes gigantes tecnológicos y grandes proveedores de servicios en la nube, que están invirtiendo fuertemente en infraestructura impulsada por GPU.

Además, las instituciones de investigación avanzada de América del Norte y la sólida adopción empresarial de la IA y la computación de alto rendimiento en sectores como la atención médica, las finanzas y la defensa contribuyen significativamente a la posición de liderazgo de la región.

El ecosistema establecido de centros de datos, combinado con la adopción temprana de tecnologías GPU de vanguardia y sólidas asociaciones entre la industria y el mundo académico, respaldan aún más esta expansión.

Se espera que la industria de GPU de centros de datos de Asia Pacífico registre la CAGR más rápida del 13,71% durante el período previsto. Esta rápida expansión está impulsada por crecientes iniciativas de transformación digital en economías emergentes como China, India, Japón y Corea del Sur.

El mercado regional se beneficia de las crecientes inversiones en infraestructura de centros de datos por parte de los principales proveedores de nube y de un número cada vez mayor de nuevas empresas de tecnología que adoptan soluciones aceleradas por GPU para aplicaciones de inteligencia artificial, juegos y automoción. Además, el sector manufacturero en expansión y la creciente demanda de informática de punta en Asia Pacífico están acelerando la adopción de GPU en los centros de datos.

En mayo de 2025, Sify Technologies lanzó un modelo de precios de colocación de pago por uso en sus centros de datos de hiperescala certificados por NVIDIA en Chennai, Noida y Navi Mumbai. Este precio por hora cubre alojamiento, energía e infraestructura, lo que permite una implementación más rápida y flexible de las plataformas GPU de NVIDIA para respaldar la creciente demanda de cargas de trabajo de IA en la India.

Marcos regulatorios

En los EE.UU., la Comisión Federal de Comercio (FTC) regula la seguridad y privacidad de los datos dentro de la industria de los centros de datos. La FTC hace cumplir leyes contra prácticas comerciales desleales y engañosas, incluidas aquellas relacionadas con violaciones de datos, violaciones de privacidad y manejo de datos. El Instituto Nacional de Estándares y Tecnología (NIST) respalda la seguridad del centro de datos proporcionando estándares y orientación.

En Europa, el Comité Europeo de Protección de Datos (EDPB) regula la protección de datos de los centros de datos. El CEPD, compuesto por las autoridades nacionales de protección de datos y el Supervisor Europeo de Protección de Datos (SEPD), trabaja junto con la Comisión Europea, que asesora y legisla sobre la protección de datos, en particular en virtud del Reglamento General de Protección de Datos (GDPR).

Panorama competitivo

El mercado de GPU para centros de datos se caracteriza por la innovación y las asociaciones estratégicas. Los actores clave se centran en desarrollar arquitecturas de GPU avanzadas que mejoren el rendimiento y la eficiencia energética para la IA y las tareas informáticas de alta demanda. Las colaboraciones con los principales proveedores de nube e integradores de sistemas ayudan a ampliar la adopción al permitir una integración perfecta en diversas cargas de trabajo.

Las empresas amplían sus carteras mediante adquisiciones y desarrollo interno para proporcionar soluciones informáticas aceleradas integrales. El énfasis en la construcción de ecosistemas de software sólidos y el soporte a los desarrolladores aumenta la retención de clientes. Además, la expansión geográfica hacia los mercados emergentes, combinada con precios competitivos y ofertas combinadas, fortalece la presencia en el mercado regional.

En mayo de 2025, Dell Technologies lanzó soluciones de IA empresarial de próxima generación a través de Dell AI Factory con NVIDIA, que incluyen servidores Blackwell con GPU, almacenamiento y redes mejorados e integración completa para admitir implementaciones de IA escalables.

Empresas clave en el mercado de GPU para centros de datos:

Tecnologías de computación en la nube de Huawei Co., Ltd.

Meta

Tejido central

Lambda, Inc.

Digital Ocean, LLC.

RiseUnion

Microdispositivos avanzados, Inc.

Alfabeto Inc.

Desarrollos recientes (lanzamiento de producto)

En mayo de 2025, NVIDIA lanzó sus servidores RTX PRO con tecnología de GPU RTX PRO 6000 Blackwell Server Edition, con el objetivo de acelerar el cambio de TI empresarial global hacia una infraestructura impulsada por IA. El lanzamiento incluyó el diseño validado de Enterprise AI Factory, que permite a los socios crear arquitecturas avanzadas de centros de datos para cargas de trabajo de IA, diseño e ingeniería. Esto incluye soluciones completas con servidores, redes y software certificados, respaldados por fabricantes de sistemas y firmas consultoras líderes en todo el mundo.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de GPU de centros de datos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.