Centro de datos Tamaño del mercado de chips, participación, crecimiento e análisis de la industria, por tipo de chip (unidad de procesamiento central (CPU), unidad de procesamiento de gráficos (GPU), circuito integrado específico de la aplicación (ASIC), matriz de compuerta programable de campo (FPGA), otros), por usuario final, por tipo de centro de datos y análisis regional, análisis regional, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en la producción y la venta de chips de alto rendimiento que encienden servidores y sistemas de almacenamiento que admiten computación en la nube, IA, big data y servicios en línea. Las aplicaciones abarcan BFSI, atención médica, venta minorista, telecomunicaciones, medios y energía para el procesamiento de datos, almacenamiento, seguridad y análisis en tiempo real.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de chips centros de datosDescripción general

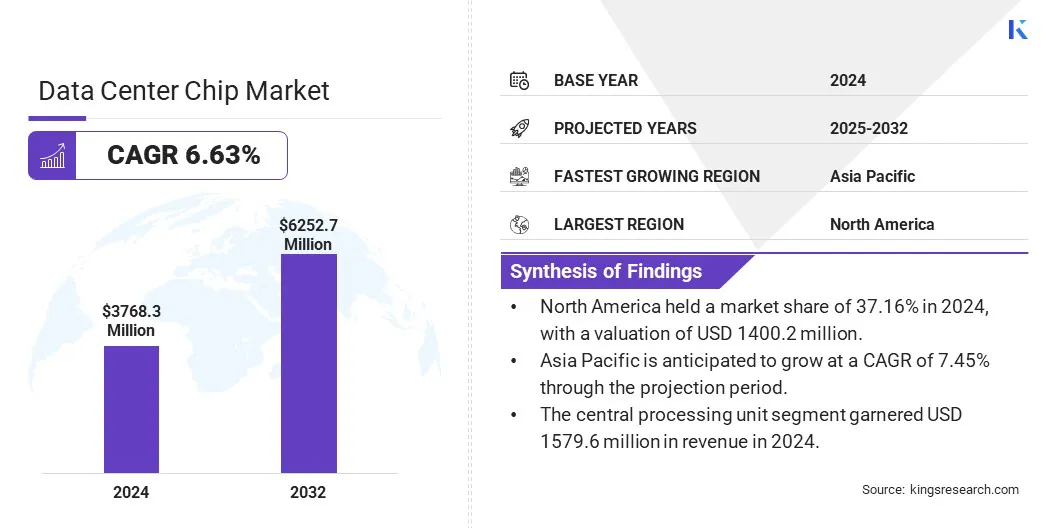

El tamaño del mercado de chips del centro de datos global se valoró en USD 3768.3 millones en 2024 y se prevé que crecerá de USD 3989.6 millones en 2025 a USD 6252.7 millones para 2032, exhibiendo una tasa compuesta anual de 6.63% durante el período de pronóstico.

La expansión del mercado está impulsada por centros de datos de hiperescala que invierten en chips de alto rendimiento y eficientes en energía para admitir la nube, la IA y los big data. Los procesadores específicos de IA, como las TPU, mejoran la eficiencia, la memoria y la velocidad, acelerando la innovación y la escalabilidad en las cargas de trabajo de IA a nivel mundial.

Las principales empresas que operan en la industria de chips del centro de datos son Nvidia Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technology, Inc, Google, SK Hynix Inc

El progreso del mercado se impulsa por el crecimiento exponencial de las aplicaciones de inteligencia artificial (IA). Los avances en la IA requieren capacidades de procesamiento cada vez más potentes y eficientes, creando una fuerte demanda de chips especializados que manejan cálculos complejos a altas velocidades.

Este crecimiento es alimentado por algoritmos de aprendizaje y aprendizaje automático de profundidad que requieren un procesamiento sustancial de datos y baja latencia. A medida que la adopción de IA se amplía en todas las industrias, la necesidad de apoyar cargas de trabajo de datos masivos y el análisis en tiempo real acelera el progreso del mercado.

En noviembre de 2023, Microsoft introdujo dos chips personalizados, el acelerador Azure Maia Ai para las tareas de IA y AI generativas, y la CPU de Cobalt Azure, un procesador basado en ARM para cargas de trabajo generales de cómputo. Estos chips completan la infraestructura integrada verticalmente de Microsoft, mejorando el rendimiento y la eficiencia del centro de datos.

Destacados clave:

El tamaño de la industria del chip del centro de datos se registró en USD 3768.3 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.63% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 37.16% en 2024, con una valoración de USD 1400.2 millones.

El segmento de la Unidad de Procesamiento Central obtuvo USD 1579.6 millones en ingresos en 2024.

Se espera que el segmento BFSI alcance USD 1143.7 millones para 2032.

Se anticipa que el segmento de centros de datos pequeños y medianos es testigo de la tasa compuesta anual más rápida del 7.10% durante el período de pronóstico.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 7.45% durante el período de proyección.

Conductor de mercado

Expansión de centros de datos de hiperescala

El crecimiento del mercado de chips del centro de datos se impulsa por la rápida expansión de los centros de datos de hiperescala liderados por gigantes tecnológicos principales como Amazon, Google y Microsoft. Estas compañías están invirtiendo fuertemente en infraestructura a gran escala para respaldar la creciente demanda de computación en la nube, IA y servicios de big data.

Las instalaciones de hiperescala requieren chips de alto rendimiento y eficientes en energía para administrar volúmenes de datos masivos y cargas de trabajo complejas. Este aumento en la implementación está alimentando la innovación continua y una mayor demanda de procesadores avanzados, GPU y aceleradores personalizados.

En abril de 2025, DU anunció un trato AED 2 mil millones (USD 544.54 millones) con Microsoft para construir un centro de datos de hiperscala en los EAU. Operado por DU, con Microsoft como inquilino de anclaje, la instalación se expandirá en fases. Esta iniciativa se extiende por la infraestructura en la nube de los EAU y respalda su objetivo de convertirse en un líder global en IA y tecnologías digitales.

Desafío del mercado

Alto consumo de energía y generación de calor

La expansión del mercado de chips del centro de datos se ve obstaculizada por el alto consumo de energía y la generación de calor. Los centros de datos a gran escala exigen procesadores intensivos en energía, lo que lleva a mayores costos de enfriamiento y complejidad de gestión térmica. La disipación de calor ineficiente reduce el rendimiento y la confiabilidad del chip, lo que resulta en mayores gastos operativos.

Para abordar este desafío, las empresas están invirtiendo en diseños de chips de eficiencia energética, como arquitecturas de baja potencia y avanzadosmateriales semiconductores. Las soluciones de enfriamiento innovadoras, como el enfriamiento por líquido, el enfriamiento de inmersión y la gestión térmica impulsada por la IA, optimizan la eliminación de calor.

Los principales jugadores también integran la optimización de la carga de trabajo para reducir los picos de potencia. Estas estrategias mejoran el rendimiento, menores costos de energía y promueven el crecimiento de los centros de datos sostenibles.

Tendencia de mercado

Aumento del uso de chips específicos de IA como TPU en centros de datos

El mercado de chips del centro de datos está experimentando una tendencia notable hacia la adopción de chips específicos de IA, como la unidad de procesamiento de tensor (TPU) para manejar las crecientes demandas de cargas de trabajo de IA intensivas en cómputo. Estos procesadores especializados ofrecen una mayor eficiencia y rendimiento para la capacitación e inferencia de modelos a gran escala.

La capacidad de memoria mejorada, el ancho de banda y las arquitecturas optimizadas permiten un procesamiento más rápido y una menor latencia, abordando las restricciones de energía y térmicos. Este cambio acelera la innovación en aplicaciones de IA, mejorando la escalabilidad y la rentabilidad al tiempo que apoya la necesidad global en expansión de servicios avanzados impulsados por la IA.

En mayo de 2024,Google lanzó Trillium, su TPU de sexta generación, avanzando en la tecnología de chips del centro de datos con un aumento de 4.7 × en el cómputo máximo sobre TPU V5E. Trillium duplica la memoria e interconectan el ancho de banda e integra el discográfico de tercera generación para grandes incrustaciones. Acelera la capacitación y el servicio de modelos de IA como Gemini 1.5 con un 67% de eficiencia energética, mejorando el rendimiento y la sostenibilidad en los centros de datos.

Informe del informe del mercado de chips del centro de datos

Segmentación

Detalles

Por tipo de chip

Unidad de procesamiento central (CPU), Unidad de procesamiento de gráficos (GPU), circuito integrado específico de la aplicación (ASIC), circuito integrado específico de aplicación (ASIC), matriz de compuerta programable de campo (FPGA)

Por usuario final

BFSI, atención médica, minorista, telecomunicaciones, medios y entretenimiento, energía y servicios públicos, otros

Por tipo de centro de datos

Centros de datos pequeños y medianos, grandes centros de datos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de chip (unidad de procesamiento central (CPU), unidad de procesamiento de gráficos (GPU), circuito integrado específico de la aplicación (ASIC) y matriz de compuertas programables para el campo (FPGA)): el segmento de la unidad de procesamiento central obtuvo USD 1579.6 millones en 2024 debido a su papel esencial en el manejo de tareas generales de computación en diversas aplicaciones de centros de datos.

Por el usuario final (BFSI, atención médica, venta minorista y telecomunicaciones): el segmento BFSI tenía una participación de 30.35%en 2024, alimentada por su alta demanda de procesamiento de datos seguro y en tiempo real para apoyar la banca digital, la detección de fraude y las transacciones financieras.

Por tipo de centro de datos (centros de datos pequeños y medianos y grandes centros de datos): se proyecta que el segmento de los centros de datos grandes alcanza USD 6252.7 millones para 2032, atribuido en gran medida a la creciente necesidad de infraestructura escalable para respaldarcomputación en la nube, Cargas de trabajo de IA y requisitos masivos de almacenamiento de datos.

Mercado de chips centros de datosAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de las chips del Centro de Datos de América del Norte se situó en alrededor del 37.16% en 2024, valorada en USD 1400.2 millones. Este dominio se ve reforzado por las importantes inversiones de la región en infraestructura de inferencia de IA a gran escala. La región alberga la mayoría de los centros de datos avanzados equipados con tecnologías de chips de vanguardia diseñadas para tareas de alta velocidad e intensivas en cómputo.

Estas instalaciones permiten un procesamiento rápido de cargas de trabajo masivas de IA, apoyando el liderazgo de la región en la innovación de IA. Con un fuerte enfoque en el despliegue de chips domésticos y la expansión de la infraestructura, el mercado regional experimenta una mayor capacidad para satisfacer la creciente demanda global de procesamiento eficiente de datos de alto rendimiento.

En marzo de 2025, Cerebrass Systems lanzaron seis centros de datos de inferencia de IA impulsados por sus motores a escala de obleas, lo que aumenta la capacidad 20X para servir más de 40 millones de tokens 70b de LLAMA por segundo. Equipados con miles de sistemas CS-3 ubicados principalmente en los EE. UU., Estos centros de datos fortalecen la infraestructura de IA mediante la entrega de la nube de inferencia de alta velocidad más rápida del mundo, destacando avances significativos en la tecnología de chips de centros de datos.

Se estima que la industria del chip del Centro de datos de Asia Pacífico crece a una tasa compuesta anual de 7.45% durante el período de pronóstico. Este crecimiento es fomentado por la rápida transformación digital entre las industrias y el aumento de las iniciativas gubernamentales para construir una infraestructura tecnológica sólida.

El aumento de las inversiones en la informática de borde y las redes 5G crean una fuerte demanda de chips especializados que ofrecen baja latencia y alta eficiencia. Además, la expansión de las capacidades de fabricación y la innovación de semiconductores locales mejoran la capacidad de la región para producir procesadores avanzados, colocando a Asia Pacífico como una región clave para el chip del centro de datos.

Marcos regulatorios

En Europa, las operaciones de los centros de datos y el uso de chips se rigen por el Reglamento General de Protección de Datos (GDPR) y la Ley de Resiliencia Operativa Digital (DORA), ambos que enfatizan una fuerte protección de datos, ciberseguridad y resistencia operativa en la infraestructura y servicios digitales.

En la IndiaEl chip y la industria del centro de datos son supervisados por el Ministerio de Electrónica y la Tecnología de la Información (MEITY), guiada por la Política del Centro de Datos y la Ley de Protección de Datos Personal Digital, 2023, que rige las obligaciones de procesamiento de datos.

En Japón, los chips de centros de datos y los datos asmensos están regulados principalmente por la Ley sobre la protección de la información personal (APPI), con supervisión de la Comisión de Protección de Información Personal (PPC) para garantizar los estándares de privacidad y cumplimiento de datos.

Panorama competitivo

Los actores clave en la industria de chips del centro de datos están implementando varias iniciativas estratégicas, como fusiones y adquisiciones y lanzamientos de nuevos productos. Estas compañías están consolidando tecnologías y expandiendo sus carteras para fortalecer el posicionamiento del mercado.

Están acelerando la introducción de arquitecturas de chips avanzadas y soluciones personalizadas para abordar las demandas de la industria en evolución. Estos esfuerzos reflejan un panorama competitivo centrado en mejorar las capacidades y la escala de operaciones para capturar una mayor participación de mercado en un entorno en rápida evolución.

En septiembre de 2024,Intel y Amazon Web Services anunciaron una coinversión multimillonario y multimillonario en diseños de chips personalizados, ampliando su colaboración estratégica. Intel producirá un chip de tela AI para AWS utilizando su nodo de proceso avanzado 18A y desarrollará un chip Xeon 6 personalizado en Intel 3, mejorando la capacidad de AWS para alimentar diversas cargas de trabajo y acelerar el rendimiento de la aplicación AI.

Lista de empresas clave en el mercado de chips del centro de datos:

Desarrollos recientes (asociaciones/lanzamiento del nuevo producto)

En marzo de 2025, Texas Instruments lanzaron nuevos chips de gestión de energía para satisfacer las crecientes demandas de energía en los centros de datos modernos. El TPS1685 es el primer EFUSE integrado de 48 V-Swap Integrated con protección de ruta de potencia, mientras que la serie LMG3650R presenta etapas de energía GaN integradas en envases de peaje estándar, mejora de la eficiencia y simplificando el diseño de hardware.

En febrero de 2024, Intel Foundry Services y Cadence Design Systems ampliaron su asociación a través de un acuerdo de varios años para desarrollar conjuntos de IP personalizados y flujos de diseño optimizados para Intel 18a y nodos futuros. La colaboración se centra en el desarrollo avanzado del sistema en chip para AI y HPC.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de chips del centro de datos durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.