Tamaño del mercado de aceleradores de centros de datos, participación, crecimiento y análisis de la industria, por modo de implementación (local, basado en la nube, híbrido), por tipo de procesador (GPU, FPGA, ASIC, CPU), por aplicación [capacitación, inferencia, computación de alto rendimiento, centros de datos empresariales y en la nube], por industria de uso final y análisis regional. 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado se refiere a la industria centrada en dispositivos de hardware, como GPU, FPGA y ASIC, diseñados para mejorar la potencia de procesamiento y la eficiencia de los centros de datos.

Estos aceleradores optimizan cargas de trabajo como la inteligencia artificial, el aprendizaje automático y el análisis de big data, lo que permite un procesamiento más rápido y un menor consumo de energía. El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que impactan el crecimiento del mercado durante el período de pronóstico.

Mercado de aceleradores de centros de datosDescripción general

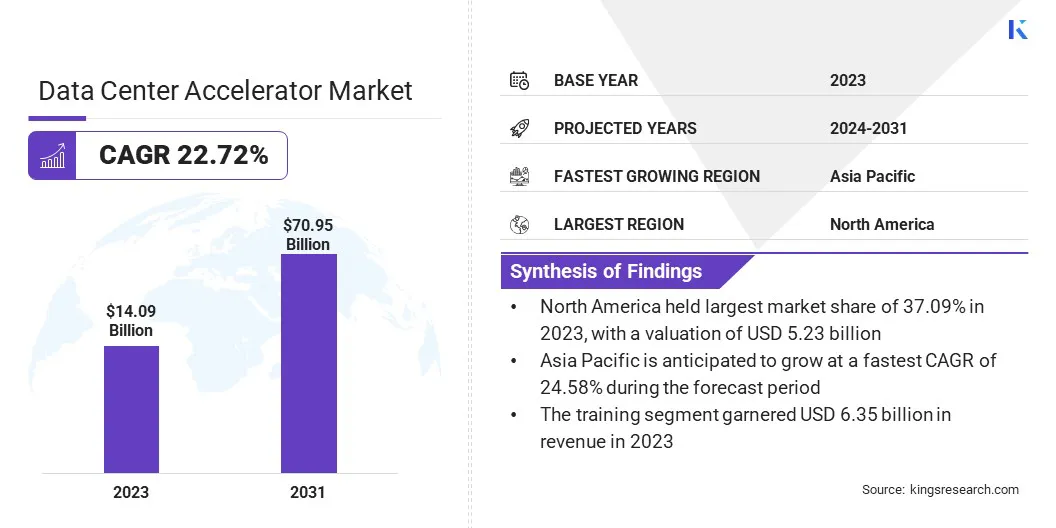

El tamaño del mercado mundial de aceleradores de centros de datos se valoró en 14,09 mil millones de dólares en 2023, que se estima alcanzará los 16,92 mil millones de dólares en 2024 y los 70,95 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 22,72% de 2024 a 2031.

La demanda de más capacidad de almacenamiento y procesamiento en los centros de datos está aumentando. Esto se ve impulsado por la creciente complejidad de las cargas de trabajo debido a la adopción de la IA.aprendizaje automáticoy grandes datos. Esta expansión está impulsando la necesidad de soluciones de centros de datos más eficientes y escalables.

Las principales empresas que operan en la industria de aceleradores de centros de datos son NVIDIA Corporation, IBM, Dell Inc., Advanced Micro Devices, Inc., Qualcomm Technologies, Inc., Marvell, Intel Corporation, Micron Technology, Inc., Achronix Semiconductor Incorporated, Lattice Semiconductor, Lenovo, Microchip Technology Inc., NEC Corporation, Synopsys, Inc. y Voltron Data, entre otras.

El mercado está experimentando un crecimiento significativo debido a la creciente demanda de soluciones más eficientes energéticamente. Los avances en la tecnología de procesadores están impulsando mejoras sustanciales en la eficiencia energética, ofreciendo a las empresas la oportunidad de reducir los costos operativos mediante la consolidación de servidores y la optimización del rendimiento.

Estas innovaciones permiten a los centros de datos manejar cargas de trabajo más exigentes y al mismo tiempo minimizar el consumo de energía, lo que lleva a una reducción del costo total de propiedad (TCO). A medida que más organizaciones modernizan su infraestructura, el mercado está preparado para una expansión continua para satisfacer las necesidades impulsadas por la eficiencia.

En febrero de 2025, Intel lanzó sus procesadores Xeon 6, que ofrecen un rendimiento innovador de inteligencia artificial, redes y centros de datos. Estos procesadores ofrecen hasta un 68% de ahorro en el costo total de propiedad (TCO) a través de una eficiencia energética mejorada y la consolidación de servidores. Las empresas están adoptando Xeon 6 para mejorar la eficiencia operativa y gestionar cargas de trabajo de próxima generación.

Aspectos destacados clave:

El tamaño del acelerador de centros de datos de la India se registró en 14.090 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 22,72% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 37,09% en 2023, con una valoración de 5.230 millones de dólares.

El segmento basado en la nube obtuvo 7.620 millones de dólares de ingresos en 2023.

Se espera que el segmento de GPU alcance los 24.070 millones de dólares en 2031.

El segmento de Formación tuvo una cuota de mercado del 45,09% en 2023.

Se prevé que el segmento de comercio minorista y electrónico crezca a una tasa compuesta anual del 26,95% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 24,58% durante el período previsto.

Impulsor del mercado

La expansión de los centros de datos

El mercado está creciendo rápidamente debido a la creciente necesidad de capacidades de procesamiento mejoradas en los centros de datos modernos. Aceleradores como GPU, FPGA y chips de IA ayudan a optimizar el aprendizaje automático, el análisis de datos en tiempo real y la computación de alto rendimiento (HPC).

Estas tecnologías mejoran significativamente la velocidad y la eficiencia del procesamiento, lo que las hace esenciales para las empresas que dependen del procesamiento de datos a gran escala. A medida que las empresas sigan ampliando sus operaciones y manejando cargas de trabajo más complejas, la demanda de estos aceleradores seguirá expandiéndose en las industrias de salud, finanzas, comercio minorista, telecomunicaciones y manufactura.

En octubre de 2024, los SSD 9550 PCIe Gen5 de Micron Technology se agregaron a la lista de proveedores recomendados por NVIDIA para el sistema GB200 NVL72. Estas soluciones de almacenamiento de alto rendimiento y eficiencia energética optimizan las cargas de trabajo de IA, ofreciendo hasta un 34 % más de rendimiento y ahorros de energía significativos, lo que beneficia la capacitación de modelos de IA y la computación de alto rendimiento.

Desafío del mercado

Calor generado por aceleradores de alto rendimiento

En el mercado de aceleradores de centros de datos, los requisitos de refrigeración plantean un desafío importante debido al intenso calor generado por aceleradores de alto rendimiento como GPU y FPGA. La implementación de soluciones de refrigeración avanzadas, como la refrigeración líquida o por inmersión, es compleja y costosa, lo que aumenta los gastos operativos.

Una solución viable es adoptar tecnologías de refrigeración energéticamente eficientes, optimizar el flujo de aire y aprovechar los sistemas impulsados por IA para ajustar dinámicamente la refrigeración basándose en datos en tiempo real, mejorando así la eficiencia y reduciendo el consumo de energía en los centros de datos y al mismo tiempo satisfaciendo las necesidades de rendimiento.

Tendencia del mercado

Mayor personalización

En el mercado existe una tendencia creciente a la personalización. Cada vez más proveedores ofrecen aceleradores de aplicaciones específicas optimizados para mercados específicos como la inteligencia artificial y las redes. Estos aceleradores especializados están diseñados para satisfacer las necesidades computacionales únicas de cargas de trabajo específicas, mejorando la eficiencia y reduciendo los tiempos de procesamiento.

Al personalizar el hardware para aplicaciones particulares, como el entrenamiento de modelos de IA o la gestión del tráfico de red, los proveedores mejoran el rendimiento, permiten una implementación más rápida y abordan las demandas cambiantes de los casos de uso específicos de la industria.

En marzo de 2025, AMD lanzó sus procesadores integrados EPYC de quinta generación con tecnología de arquitectura "Zen 5". Estos procesadores ofrecen alto rendimiento, eficiencia y ciclos de vida de producto extendidos, diseñados para redes, almacenamiento y mercados de vanguardia industrial, con socios como Cisco e IBM. Dado que los aceleradores de los centros de datos dependen de sistemas de alto rendimiento para manejar cargas de trabajo especializadas, estos procesadores integrados pueden contribuir a los entornos informáticos distribuidos, complementando las necesidades de los centros de datos al permitir un procesamiento de datos más rápido en el borde.

Resumen del informe de mercado de aceleradores de centros de datos

Segmentación

Detalles

Por modo de implementación

Local, basado en la nube, híbrido

Por tipo de procesador

GPU, FPGA, ASIC, CPU

Por aplicación

Capacitación, inferencia, computación de alto rendimiento (HPC), centros de datos empresariales y en la nube

Por industria de uso final

TI y telecomunicaciones, BFSI, atención sanitaria, gobierno y defensa, venta minorista y comercio electrónico, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por modo de implementación (local, basado en la nube, híbrido): el segmento basado en la nube ganó 7.620 millones de dólares en 2023, debido a la creciente demanda de soluciones de computación en la nube escalables y eficientes en todas las industrias.

Por tipo de procesador (GPU, FPGA, ASIC, CPU): el segmento de GPU poseía el 43,09 % del mercado en 2023, debido a las capacidades superiores de procesamiento paralelo de las GPU, ideales para IA, aprendizaje profundo y cargas de trabajo informáticas de alto rendimiento.

Por aplicación [capacitación, inferencia, computación de alto rendimiento (HPC), nube y centros de datos empresariales]: se proyecta que el segmento de capacitación alcance los 27,10 mil millones de dólares para 2031, debido a la creciente demanda de modelos de capacitación de IA/ML y la necesidad de infraestructura informática de alto rendimiento.

Por industria de uso final (TI y telecomunicaciones, BFSI, atención médica, gobierno y defensa, comercio minorista yComercio electrónico, Otros): Se prevé que el segmento minorista y de comercio electrónico tenga una CAGR del 26,95% durante el período previsto, impulsado por la creciente necesidad de un procesamiento de datos eficiente y experiencias personalizadas de los clientes en plataformas digitales.

Mercado de aceleradores de centros de datosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de aceleradores de centros de datos de América del Norte se situó en alrededor del 37,09% en 2023 en el mercado global, con una valoración de 5.230 millones de dólares. América del Norte domina el mercado debido a su infraestructura tecnológica avanzada, su fuerte presencia de actores clave y su rápida adopción de tecnologías de inteligencia artificial, aprendizaje automático y computación en la nube.

La región se beneficia de importantes inversiones en centros de datos, junto con la creciente demanda de informática de alto rendimiento en industrias como las finanzas, la atención médica y la tecnología. Además, el ecosistema de investigación y desarrollo bien desarrollado de América del Norte, junto con políticas gubernamentales favorables, contribuyen a su liderazgo en el mercado.

En febrero de 2025, Accenture invirtió en Voltron Data para ayudar a las organizaciones a aprovechar la tecnología GPU para el procesamiento de datos a gran escala. Esta colaboración mejorará las capacidades de inteligencia artificial generativa y aprendizaje automático al permitir un análisis de datos más rápido para las industrias de banca y comunicaciones.

Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 24,58% durante el período previsto. Asia Pacífico está preparada para ser la región de más rápido crecimiento en la industria de aceleradores de centros de datos, impulsada por una rápida transformación digital, una creciente adopción de servicios en la nube y fuertes inversiones en inteligencia artificial y tecnologías de aprendizaje automático.

Países como China, India y Japón están presenciando una expansión de la infraestructura, y las empresas adoptan soluciones informáticas avanzadas para respaldar aplicaciones con uso intensivo de datos. La gran base de consumidores de la región, la creciente industria del comercio electrónico y los avances tecnológicos en sectores como la tecnología financiera y la atención médica impulsan aún más la demanda de aceleradores de alto rendimiento.

Marcos regulatorios

en la india, la Ley de Protección de Datos Personales Digitales de 2023 garantiza que el procesamiento de datos personales equilibre los derechos de privacidad individuales con la necesidad de un procesamiento legal de datos y actividades relacionadas.

En los EE.UU., el Programa Federal de Gestión de Energía (FEMP) promueve la eficiencia energética de los centros de datos, alineándose con la Estrategia de Nube Inteligente y el Memorando M-16-19. FEMP apoya a las agencias ofreciendo recursos y fomentando la participación en Better Buildings Challenge y Data Center Accelerator.

En la UE, el Reglamento General de Protección de Datos (GDPR) establece pautas estrictas para el almacenamiento, procesamiento y transferencia de datos personales, lo que tiene un impacto significativo en los centros de datos al garantizar el cumplimiento de la protección de datos y la privacidad en toda la región.

Panorama competitivo

En el mercado de aceleradores de centros de datos, las empresas se están centrando en desarrollar hardware especializado diseñado para mejorar la eficiencia y la velocidad computacional. Estos aceleradores están cada vez más integrados con IA, aprendizaje automático y cargas de trabajo informáticas de alto rendimiento, lo que proporciona una potencia de procesamiento más rápida y un consumo de energía optimizado.

El mercado está evolucionando con innovaciones en chips, GPU y otros coprocesadores diseñados a medida para satisfacer la creciente demanda de infraestructura escalable y de alto rendimiento en los centros de datos.

En noviembre de 2024, NEC recibió un pedido para un sistema de supercomputadora de próxima generación de los Institutos Nacionales de Ciencia y Tecnología Cuánticas y el Instituto Nacional de Ciencia de Fusión de Japón. El sistema, que incluye CPU y GPU avanzadas, mejorará la investigación de la fusión y logrará un rendimiento 2,7 veces mayor en comparación con sus predecesores.

Lista de empresas clave en el mercado Acelerador de centros de datos:

En octubre de 2024, AMD presentó el acelerador AlveoUL3422, para el comercio electrónico de latencia ultrabaja. Con una FPGA AMD Virtex UltraScale+, permite una latencia del transceptor FPGA inferior a 3 ns, lo que ofrece una solución rentable para los operadores de alta frecuencia. El delgado factor de forma FHHL optimiza el espacio en rack, mientras que las soluciones del ecosistema aceleran la implementación, brindando a empresas de todos los tamaños una ventaja competitiva en el comercio de alta velocidad.

En septiembre de 2024, Intel lanzó el Xeon 6 con núcleos de rendimiento (núcleos P) y aceleradores de IA Gaudi 3, avanzando en la infraestructura de IA empresarial. El Xeon 6 ofrece el doble de rendimiento que sus predecesores y está optimizado para cargas de trabajo de IA y computación de alto rendimiento (HPC). El acelerador Gaudi 3, diseñado para IA generativa a gran escala, proporciona hasta un 20 % más de rendimiento y una relación precio/rendimiento dos veces mejor que el H100 para la inferencia LLaMa 2 70B. Estas innovaciones, junto con el ecosistema abierto de Intel y los esfuerzos de ingeniería conjunta con socios, respaldan implementaciones de IA escalables y rentables.

En junio de 2024, AMD lanzó la tarjeta gráfica para estaciones de trabajo Radeon PRO W7900 Dual Slot, diseñada para estaciones de trabajo con IA de alto rendimiento. Ofrece mejoras significativas en el desarrollo de la IA, con hasta un 38 % más de rendimiento por dólar en comparación con la competencia. Además, AMD también lanzará ROCm 6.1, mejorando la compatibilidad de GPU para una implementación escalable de IA.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de aceleradores de centros de datos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.