Tamaño del mercado de implantes craneales, participación, crecimiento e análisis de la industria, por tipo (personalizado, no alcustomizado), por material (polímero, cerámica, metal), por usuario final (hospital, centros de neurocirugía) y análisis regional, 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado incluye el diseño, la producción y el uso de implantes para la reconstrucción craneal. Cubre implantes personalizados y no alcustomizados utilizados en trauma, tumores o procedimientos de condiciones congénitas. El mercado está más segmentado por el material, cubriendo implantes de polímeros, cerámica e metal.

Cada material se selecciona en función de las necesidades quirúrgicas y los resultados clínicos. El informe identifica los principales factores que contribuyen a la expansión del mercado, junto con un análisis del panorama competitivo que influye en su trayectoria de crecimiento.

Mercado de implantes cranealesDescripción general

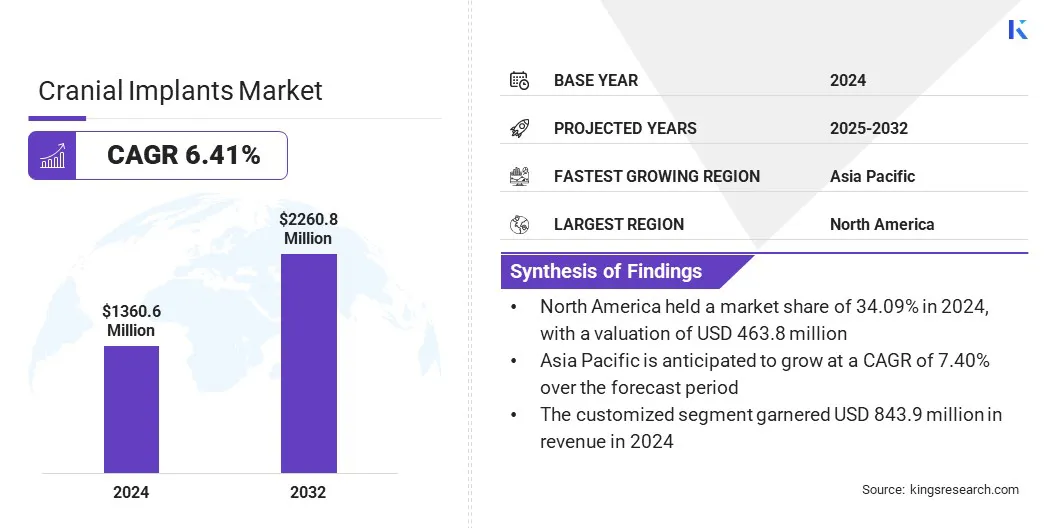

El tamaño del mercado mundial de implantes craneales se valoró en USD 1360.6 millones en 2024 y se prevé que crecerá de USD 1439.8 millones en 2025 a USD 2260.8 millones para 2032, exhibiendo una tasa compuesta anual de 6.41% durante el período de pronóstico.

El crecimiento del mercado está impulsado por los avances en tecnología médica y la creciente demanda de opciones de tratamiento personalizadas. La creciente conciencia de las técnicas de reparación craneal mínimamente invasivas está llevando a los pacientes y cirujanos a optar por la reconstrucción basada en implantes.

Las principales empresas que operan en la industria de implantes craneales son Bioplate, Medtronic, Kelyniam Global, KLS Martin Group, Euros, Acumed LLC, Stryker, Medartis AG, Medical Devices Business Services, Inc., Renishaw Plc., Anatomics Pty Ltd, Zimmer Biomet, Intepray Lifesciences Corporation, Xilloc Medical Intas.

La adopción de la tecnología de impresión 3D permite la producción de implantes craneales altamente personalizados adaptados a la anatomía única de un paciente. Permite prototipos rápidos y fabricación precisa, mejorando el ajuste y la funcionalidad de los implantes. Los cirujanos se benefician de una planificación prequirúrgica mejorada y tiempos de operación reducidos, lo que lleva a mejores resultados clínicos.

En abril de 2024, 3D Systems recibió la autorización de la FDA 510 (k) para su implante craneal VSP Peek, el primer mundo impreso en 3D del mundo,paciente-Specífica solución de implante craneal utilizando un vistazo de grado médico. El flujo de trabajo aprobado incluye software de segmentación, la impresora 3D Ext 220 MED y el VESTAKEEP I4 3DF PEEK de Evonik.

Destacados clave:

El tamaño del mercado de implantes craneales se registró en USD 1360.6 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.41% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 34.09% en 2024, con una valoración de USD 463.8 millones.

El segmento personalizado obtuvo USD 843.9 millones en ingresos en 2024.

Se espera que el segmento de polímero alcance los USD 943.3 millones para 2032.

Se estima que el segmento del hospital generará un ingreso de USD 1287.1 millones para 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 7.40% durante el período de pronóstico.

Conductor de mercado

Conciencia creciente entre cirujanos y pacientes

El crecimiento del mercado se ve impulsado por el aumento de la conciencia entre los cirujanos y los pacientes de técnicas de reparación craneal mínimamente invasivas. Estas técnicas reducen los riesgos quirúrgicos, acortan los tiempos de recuperación y mejoran los resultados.

A medida que los profesionales de la salud adoptan cada vez más estos métodos, la demanda de implantes craneales especializados diseñados para respaldar aumentos mínimamente invasivos. Esta creciente aceptación lleva a los fabricantes a desarrollar diseños más precisos y fáciles de usar, aumentando aún más la adopción de implantes craneales.

Desafío del mercado

Alto costo de implantes personalizados

Un desafío importante que obstaculiza la expansión del mercado global de implantes craneales es el alto costo de los implantes personalizados, lo que limita la accesibilidad para muchos pacientes, particularmente en las economías emergentes. La complejidad de los procesos de diseño y fabricación a menudo conduce a tiempos de producción más largos y mayores gastos.

Para abordar este desafío, los actores de la industria están adoptando cada vez más soluciones de TI avanzadas comointeligencia artificial(Ai) y plataformas basadas en la nube. Estas tecnologías simplifican el diseño del implante a través del modelado automatizado y permiten una colaboración más rápida entre cirujanos y fabricantes. Esta transformación digital mejora la accesibilidad de la asequibilidad de los implantes craneales personalizados.

Tendencia del mercado

Expandir el uso de la tecnología de impresión 3D

El mercado global es testigo de un cambio notable hacia la adopción de la tecnología de impresión 3D. Esta innovación permite la producción de implantes específicos del paciente que coinciden con la anatomía individual con precisión. Al usar la impresión 3D, los fabricantes pueden crear diseños de implantes altamente precisos y complejos que mejoren los resultados quirúrgicos.

La tecnología también reduce el tiempo de producción y los costos en comparación con los métodos tradicionales. En consecuencia, los cirujanos prefieren cada vez más los implantes craneales impresos en 3D para su personalización y eficiencia.

En octubre de 2023, 3D Systems anunció la aplicación exitosa de sus tecnologías de impresión 3D de punto de atención para producir implantes craneales específicos del paciente en el Hospital Universitario de Basilea y el Hospital Universitario de Salzburgo. Los implantes, fabricados con Vestakeep i4 3DF Peek en la plataforma de extrusión Med 220 Ext 220, se utilizaron en cirugías de craneoplastia innovadores.

Informe del mercado de implantes craneales

Segmentación

Detalles

Por tipo

Personalizado, no alcustomizado

Por material

Polímero, cerámica, metal

Por usuario final

Hospital, Centros de Neurocirugía

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (personalizado y no alcustomizado): el segmento personalizado ganó USD 843.9 millones en 2024 debido a la creciente demanda de implantes específicos del paciente que ofrecen un mejor ajuste anatómico y mejores resultados clínicos.

Por material (polímero, cerámica, metal): el segmento de polímero tenía una participación de 42.17%en 2024, alimentada por su naturaleza ligera, biocompatibilidad y facilidad de personalización.

Por usuario final (centros de hospital y neurocirugía): se proyecta que el segmento hospitalario alcance USD 1287.1 millones para 2032, debido a volúmenes quirúrgicos más altos, una mejor infraestructura y un acceso más amplio a tecnologías de implantes avanzadas.

Mercado de implantes cranealesAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de implantes craneales de América del Norte fue de alrededor del 34.09% en 2024, valorada en USD 463.8 millones. Este dominio se ve reforzado por la infraestructura de salud avanzada, los altos volúmenes quirúrgicos y la adopción temprana de tecnologías de implantes innovadoras. Este crecimiento se ve respaldado por la fuerte presencia de actores clave del mercado.

Una mayor incidencia de lesiones cerebrales traumáticas y trastornos neurológicos ha contribuido aún más a la expansión del mercado regional. La importante financiación gubernamental y privada para la investigación neurológica y el cuidado del trauma craneal han reforzado la expansión del mercado interno.

En abril de 2025, Restor3D recaudó la ronda de financiación de USD 38 millones dirigida por inversores privados existentes y nuevos, incluidos Summers Value Partners. El capital apoyará la comercialización de cuatro líneas de productos ortopédicos totalmente impresos en 3D, incluido el sistema de hombro total inverso de Veritas, la rodilla total sin cemento sin cemento de identidad itotal, la rodilla total sin cemento, el sistema de tobillo total del vástago modular de Kina y el sistema acetabular poroso Velora 3DP.

La industria de implantes craneales de Asia y el Pacífico está listo para crecer a una tasa compuesta anual de 7.40% durante el período de pronóstico. Este crecimiento es estimulado por el aumento de las inversiones en salud, mejorar las capacidades quirúrgicas y aumentar la conciencia de los procedimientos de reconstrucción craneal.

La expansión de la población de pacientes, particularmente en países como China e India, ha llevado a una mayor demanda de soluciones de implantes rentables y accesibles. El apoyo del gobierno y la aparición de fabricantes locales han acelerado aún más la expansión del mercado regional.

Marcos regulatorios

En los EE. UU.Los implantes craneales están regulados por la Administración de Alimentos y Medicamentos (FDA) bajo el Centro de Dispositivos y Salud Radiológica (CDRH). Estos implantes se clasifican típicamente como clase II o clase IIIdispositivos médicos, dependiendo del nivel de riesgo. Los fabricantes deben cumplir con el proceso de notificación previo a la comercialización 510 (k) u obtener la aprobación previa a la comercialización (PMA) para implantes de mayor riesgo.

En Europa, los implantes craneales se encuentran bajo la Regulación de Dispositivos Médicos de la UE (MDR) 2017/745. Estos dispositivos están sujetos a una evaluación de conformidad por parte de un cuerpo notificado. Los fabricantes deben demostrar seguridad, rendimiento y eficacia clínica antes de obtener una marca CE, que es obligatoria para la entrada al mercado.

Panorama competitivo

Los actores clave en los implantes craneales comercializados se centran en desarrollar implantes avanzados y específicos del paciente que utilizan tecnologías como la impresión 3D y el diseño asistido por computadora. Las colaboraciones estratégicas con hospitales, centros neuroquirúrgicos e instituciones de investigación apuntan a mejorar la adopción clínica y fortalecer la presencia del mercado.

Muchas empresas invierten mucho en investigación y desarrollo para mejorar el rendimiento del material, reducir el tiempo quirúrgico y mejorar los resultados postoperatorios.

La expansión a los mercados emergentes está respaldada por asociaciones de distribución y fabricación localizada. Los jugadores también se centran en obtener aprobaciones regulatorias en regiones clave para acelerar los lanzamientos de productos y obtener una ventaja competitiva.

Las carteras de implantes se están actualizando con materiales biocompatibles y livianos, mientras que las medidas de rentabilidad abordan las presiones de precios en los mercados desarrollados y en desarrollo.

En abril de 2024, Kelyniam Global y Fin-Ceramica FDA 510 (K) se aclaran para el sistema de fijación de bucle craneal de la cirugía NEOS para su uso con el implante craneial de hidroxiapatita de Finceramica.

Lista de empresas clave en el mercado de implantes craneales:

En febrero de 2024, Materialize lanzó su sistema de artroplastia total TMJ personalizado, una solución totalmente personalizada para pacientes que requieren reemplazo de la articulación temporomandibular (TMJ). El sistema integra la planificación digital, los implantes, las guías quirúrgicas y el soporte de ingeniería clínica, todo de una sola fuente.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de implantes craneales durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.