Servicios administrados en la nube Tamaño del mercado, participación, crecimiento e análisis de la industria, por tipo (servicios comerciales, servicios de red, servicios de seguridad, servicios de centros de datos, servicios de movilidad), por despliegue (público, privado, híbrido), por organización (grandes empresas, pequeñas empresas), por análisis vertical y regional, 2025-2032

Páginas: 220 | Año base: 2024 | Lanzamiento: julio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de funciones de TI subcontratadas entregadas a través de la infraestructura en la nube, incluida la gestión de redes, los servicios de seguridad, el almacenamiento de datos, el monitoreo de aplicaciones y el soporte de migración en la nube.

Este mercado involucra a proveedores de terceros que administran y optimizan las operaciones basadas en la nube de una empresa, lo que permite a las organizaciones optimizar los procesos de TI, reducir las complejidades interiores y mantener un rendimiento continuo en entornos de nube público, privado e híbrido.

Mercado de servicios administrados en la nubeDescripción general

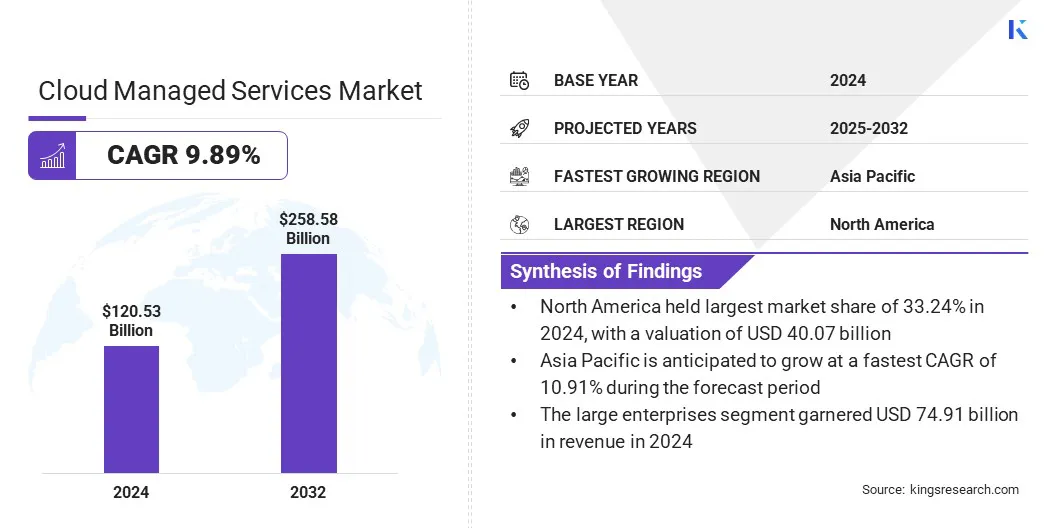

El tamaño del mercado de los servicios gestionados de la nube global se valoró en USD 120.53 mil millones en 2024 y se prevé que crecerá de USD 131.70 mil millones en 2025 a USD 258.58 mil millones para 2032, exhibiendo una tasa compuesta anual de 9.89% durante el período de pronóstico.

El mercado está creciendo rápidamente a medida que más empresas usan la computación en la nube para ejecutar sus operaciones. Las empresas quieren soluciones de TI flexibles y asequibles y, a menudo, necesitan ayuda para administrar sistemas en la nube que puedan ser complejos. Al contratar proveedores de servicios expertos, pueden ahorrar tiempo y centrarse en su trabajo principal. El crecimiento en el trabajo remoto, las herramientas digitales y la necesidad de un mejor seguridad y cumplimiento de los datos también están impulsando este mercado.

Destacados clave

El tamaño de la industria de servicios administrados en la nube se valoró en USD 120.53 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 9.89% de 2025 a 2032.

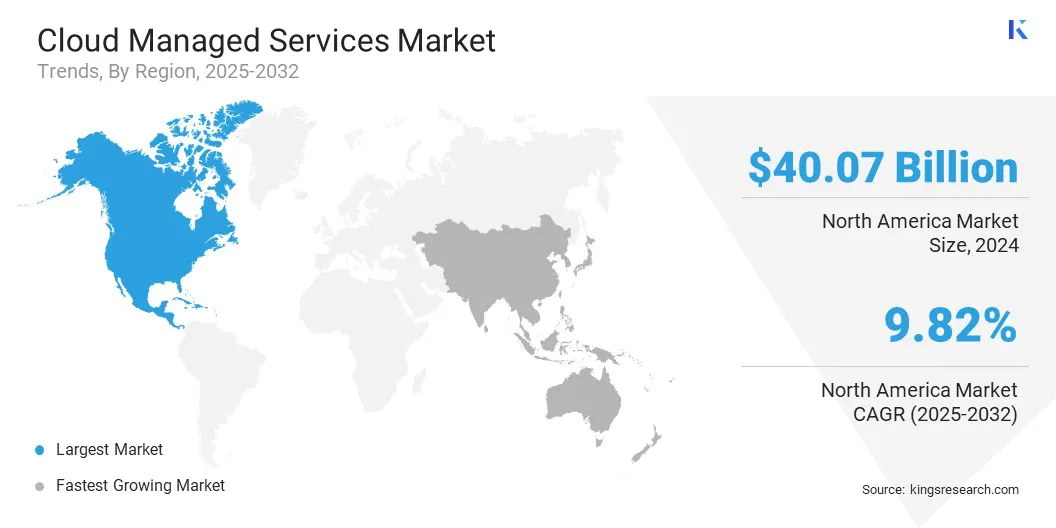

América del Norte tenía una cuota de mercado de 33.24% en 2024, con una valoración de USD 40.07 mil millones.

El segmento de servicios de red obtuvo USD 33.07 mil millones en ingresos en 2024.

Se espera que el segmento público llegue a USD 107.89 mil millones para 2032.

Se espera que el segmento de las grandes empresas alcance los USD 159.16 mil millones para 2032.

Se espera que el segmento BFSI alcance los USD 57.69 mil millones para 2032.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 10.91% durante el período de pronóstico.

Las principales empresas que operan en el mercado de servicios administrados en la nube son Ollion, Accenture, Allcloud, Avanade Inc., Capgemini, Deloitte Touche Tohmatsu Limited, Rackspace Technology, Infosys Limited, Logicworks, Atos SE, NTT Data, Inc., DXC Technology Company, Hitachi Vantara LLC, Mission Cloud Services Inc. y SMX Group.

Además, las nuevas tecnologías como la inteligencia artificial y la automatización están haciendo que los servicios en la nube sean más eficientes y confiables, alentando a más organizaciones a adoptarlas y ayudar al mercado a expandirse de manera constante.

En febrero de 2025, Fujitsu Limited lanzó la plataforma de IA generativa de servicio en la nube Fujitsu, diseñada para ofrecer gestión de datos empresariales seguros y flexibles a través de IA generativa basada en la nube. El servicio proporciona áreas de nube privadas para datos confidenciales, infraestructura de GPU compartida para el procesamiento de IA rentable y el soporte de extremo a extremo, lo que permite a las empresas adoptar de forma segura la IA al tiempo que garantiza el cumplimiento y la maximización de la eficiencia operativa.

Conductor de mercado

Aumento de la adopción de infraestructura basada en la nube

El mercado de servicios administrados en la nube está siendo impulsado significativamente por la creciente adopción de la infraestructura basada en la nube en diversas industrias. Las organizaciones están cambiando cada vez más desde las instalaciones tradicionales que configuran a entornos en la nube para capitalizar la escalabilidad mejorada, la reducción de la sobrecarga y la eficiencia operativa mejorada.

La infraestructura en la nube permite a las empresas escalar recursos a pedido, apoyando cargas de trabajo dinámicas y crecimiento empresarial sin la necesidad de grandes inversiones de capital en hardware y mantenimiento. Además, la subcontratación de la gestión de TI a los proveedores de servicios en la nube minimiza la carga de los equipos internos, lo que permite a las empresas centrarse en las actividades comerciales centrales mientras mantienen operaciones de TI sólidas y seguras.

En octubre de 2024, CommSCope lanzó su plataforma Ruckus Edge administrada por la nube, extendiendo la plataforma de garantía de red e inteligencia de negocios impulsada por la IA a la ventaja de la red. La plataforma permite el control centralizado y la gestión del rendimiento para los servicios de redes, seguridad y productividad, admitiendo la implementación de servicios de baja latencia y operaciones escalables administradas por la nube de múltiples sitios.

Desafío del mercado

Desafío de seguridad de datos

Un desafío significativo en el mercado de servicios administrados en la nube es garantizar una seguridad de datos robusta. A medida que las empresas migran cada vez más sus operaciones a la nube, se exponen a riesgos elevados, como acceso no autorizado, violaciones de datos y ataques cibernéticos. Con datos comerciales confidenciales y críticos almacenados en entornos en la nube, se convierte en un objetivo principal para los actores maliciosos. Estas amenazas pueden dar lugar a pérdidas financieras, daños a la reputación y sanciones regulatorias.

Para abordar estos riesgos, las empresas pueden adoptar una combinación de protocolos de seguridad avanzados, como cifrado de extremo a extremo, autenticación multifactor (MFA) y monitoreo continuo de entornos en la nube.

Tendencia del mercado

Cambiar hacia soluciones multicloud e híbridas en la nube

El mercado de servicios administrados en la nube está presenciando un cambio significativo impulsado por la creciente adopción de multicloud ynube híbridaestrategias. Las empresas están implementando cada vez más una combinación de infraestructuras de nube públicas y privadas, junto con servicios de múltiples proveedores, para lograr una mayor agilidad operativa, optimización de costos y mitigación de riesgos estratégicos.

Esta tendencia refleja un esfuerzo más amplio para evitar la excesiva dependencia de un solo proveedor al tiempo que mejora la portabilidad y la resistencia de la carga de trabajo. Al aprovechar diversos entornos en la nube, las organizaciones pueden alinear los recursos de TI de manera más efectiva con los objetivos comerciales y las demandas de desempeño regional.

Como resultado, los proveedores de servicios administrados están actualizando sus servicios para facilitar que las empresas administren y conecten diferentes sistemas en la nube, asegurando operaciones sin problemas y apoyando sus objetivos de transformación digital.

En septiembre de 2024, Oracle amplió sus capacidades multicloud al implementar servicios de base de datos Oracle que se ejecutan en Oracle Cloud Infrastructure (OCI) directamente en los centros de datos de AWS, Google Cloud y Microsoft Azure. Esta colaboración permite a los clientes acceder a los servicios de base de datos Oracle totalmente administrados en múltiples entornos en la nube, simplificando la migración de aplicaciones, la implementación multicloud y la gestión continua de bases de datos.

Informe del mercado de servicios administrados en la nube Instantánea

Segmentación

Detalles

Por tipo

Servicios comerciales, servicios de red, servicios de seguridad, servicios de centros de datos, servicios de movilidad

Por despliegue

Público, privado, híbrido

Por organización

Grandes empresas, pequeñas y medianas empresas

Por vertical

BFSI, minorista, atención médica, TI y telecomunicaciones, fabricación, automotriz, sector gubernamental y público, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (servicios comerciales, servicios de red, servicios de seguridad, servicios de centros de datos y servicios de movilidad): el segmento de servicios de red obtuvo USD 33.07 mil millones en 2024 debido a la creciente necesidad de conectividad confiable y acceso continuo en la nube en entornos comerciales distribuidos.

Por despliegue (público, privado e híbrido): el segmento público tenía el 42.17% del mercado en 2024, debido a su rentabilidad, escalabilidad y facilidad de implementación para empresas de todos los tamaños.

Por organización (grandes empresas y pequeñas empresas y medianas): se proyecta que el segmento de las grandes empresas alcance los USD 159.16 mil millones para 2032, debido a las crecientes inversiones en la transformación digital y la necesidad de gestionar infraestructuras complejas de múltiples nubes.

Por vertical (BFSI, minorista, atención médica, TI y telecomunicaciones, fabricación, automotriz, sector gubernamental y público, y otros): se estima que el segmento BFSI alcanza los servicios financieros de USD 57.69 mil millones para 2032, debido a la creciente demanda de servicios seguros, cumplidos y siempre en la nube para apoyar las operaciones financieras críticas.

Mercado de servicios administrados en la nubeAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte representó una cuota de mercado sustancial de 33.24% en 2024 en el mercado global, con una valoración de USD 40.07 mil millones. El dominio de la región está impulsado principalmente por la presencia de principales proveedores de servicios en la nube que tienen una amplia infraestructura y ofertas de servicios administrados en los EE. UU. Y Canadá.

Alta madurez en la nube en todas las industrias, la adopción empresarial generalizada de tecnologías avanzadas como IA y Big Data, y una fuerte demanda de apoyo de TI subcontratado de las grandes corporaciones ha fortalecido aún más el mercado en esta región. Además, un ecosistema bien establecido de proveedores de servicios e integradores de sistemas administrados respalda el crecimiento continuo.

En abril de 2025, la Agencia de Gestión de Cloud Enterprise de Ejército de EE. UU. (ECMA) amplió sus servicios de Oracle Defense Cloud Services a través de una orden de tareas de precios fijo en la empresa bajo el contrato de capacidad de la nube de guerra conjunta del Departamento de Defensa (JWCC). El acuerdo permite a Oracle proporcionar servicios administrados en la nube y almacenamiento en múltiples niveles de seguridad, lo que respalda la misión de ECMA para ofrecer un entorno seguro multicloud e impulsar la transformación digital en las operaciones del ejército.

Se espera que el mercado en Asia Pacífico registre el más rápido crecimiento en el mercado, con una tasa compuesta anual proyectada de 10.91% durante el período de pronóstico. El crecimiento en esta región está siendo impulsado por el creciente uso de la tecnología digital en países como India, China y aquellos en el sudeste asiático. Muchas compañías globales en la nube están construyendo nuevos centros de datos en la región, y las empresas locales están gastando más en servicios en la nube para modernizar su TI.

El sudeste asiático está viendo una rápida adopción de aplicaciones móviles y plataformas digitales, lo que lleva a las compañías a confiar más en los servicios administrados para la seguridad en la nube, la copia de seguridad de datos y la gestión de redes. Los proveedores globales de la nube también están invirtiendo en nuevos centros de datos en toda la región, lo que facilita que las empresas locales accedan a los servicios avanzados. A medida que más empresas se centran en las herramientas digitales, la demanda de gestión de nubes expertas continúa aumentando en Asia Pacífico.

Marcos regulatorios

En los Estados UnidosLos servicios en la nube deben cumplir con FedRamp (Programa Federal de Gestión de Riesgos y Autorización), que establece los estándares de seguridad para los servicios en la nube utilizados por agencias federales y HIPAA (Ley de Portabilidad y Responsabilidad del Seguro de Salud), que exige la protección de la información de salud para los servicios en la nube que manejan datos médicos confidenciales.

En la Unión EuropeaLos servicios en la nube deben adherirse al RGPD (regulación general de la protección de datos), que rige la privacidad y la seguridad de los datos para las personas dentro de la UE, y la Ley de Ciberseguridad de la UE, que establece un marco de certificación de seguridad cibernética para servicios en la nube.

En ChinaSe requiere que los proveedores de servicios en la nube sigan la ley de seguridad cibernética, que hace cumplir las estrictas prácticas de seguridad de datos y privacidad, incluidos los requisitos de localización de datos para los servicios en la nube.

En Japón, La industria de los servicios en la nube se rige por la APPI (ACT sobre la protección de la información personal), que garantiza la protección de datos y la privacidad de los datos personales manejados por los proveedores de la nube, y las directrices de JCSA (Asociación de Servicios Cloud de Japón), que proporcionan estándares para los servicios en la nube en términos de ciberseguridad.

Panorama competitivo

Los servicios administrados en la nubeindustriase caracteriza por un desarrollo estratégico activo, con actores clave centrados en iniciativas para expandir sus carteras de servicios y presencia global.

Una estrategia común es el desarrollo de ofertas de servicios administrados de extremo a extremo que cubren la migración de la nube, la seguridad, el monitoreo y la optimización para abordar diversas necesidades del cliente. Las empresas están invirtiendo en automatización, herramientas basadas en IA y análisis para mejorar la eficiencia del servicio, reducir los costos operativos y ofrecer un apoyo más predictivo.

En marzo de 2025, DOIT estableció un fondo de USD 250 millones para adquirir empresas que se especializan en optimización de nubes autónoma, Clausps impulsados por la IA y confiabilidad en la nube, rendimiento y seguridad. El Fondo respalda la estrategia de expansión de DOIT para integrar las capacidades de IA en su plataforma de inteligencia en la nube.

Muchas empresas también están adquiriendo proveedores especializados de servicios de nubes y TI para fortalecer su experiencia en áreas de nicho, como nubes híbridas, contenedores y soluciones de nubes específicas de la industria.

Además, la expansión de los centros de prestación de servicios en los mercados emergentes es un movimiento clave para apoyar a los clientes globales con soporte localizado y tiempos de respuesta más rápidos. Las asociaciones estratégicas con proveedores de infraestructura en la nube se utilizan con frecuencia para obtener acceso a nuevas tecnologías y extender las capacidades de servicio.

En octubre de 2024, Corestack y Conres It Solutions formaron una asociación estratégica para lanzar Conres Insights, un servicio de optimización en la nube que utiliza la plataforma de gobernanza de múltiples nubes de Corestack. El servicio proporciona análisis en profundidad, optimización de costos y capacidades de seguridad en Azure, AWS y Google Cloud, ayudando a las organizaciones a administrar sus inversiones en la nube de manera más efectiva y optimizar sus entornos en la nube.

Compañías clave Mercado de servicios administrados en la nube:

En marzo de 2025, Intel e IBM colaboraron para hacer que los aceleradores Intel Gaudi 3 AI estén disponibles en IBM Cloud. Esta iniciativa tiene como objetivo mejorar el rendimiento de costo para las cargas de trabajo empresariales de IA, lo que permite a los clientes escalar e implementar IA generativa de manera más efectiva. El servicio se ofrece a través de IBM Cloud VPC, con opciones de integración para Red Hat OpenShift e IBM Watsonx.ai, que apoya el desarrollo y la implementación de la IA en un entorno administrado por la nube.

En agosto de 2024, Hewlett Packard Enterprise (HPE) celebró un acuerdo definitivo para adquirir datos de Morpheus, un híbridogestión de la nubey proveedor de software de operaciones de plataforma. La adquisición tiene como objetivo mejorar HPE Greenlake agregando la automatización multicloud, la orquestación y las capacidades FINOP, posicionando HPE como el primer proveedor con un conjunto completo de servicios de grado empresarial en la pila de nubes híbridas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de servicios administrados en la nube durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.