Tamaño del mercado del mercado de gestión de alarmas clínicas, participación, crecimiento e análisis de la industria, por componente (solución, servicios), por producto (sistemas de llamadas de enfermería, monitores fisiológicos, alarmas de lecho, sistemas de integración EMR), por tipo (centralizado, descentralizado, otros), por despliegue, por uso final de la industria y el análisis regional, el análisis regional, 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en el desarrollo, el despliegue y el mantenimiento de sistemas y soluciones diseñados para administrar, priorizar y reducir las alarmas clínicas en entornos de atención médica. Incluye soluciones como sistemas de alarma, plataformas de software, protocolos y programas de capacitación destinados a mejorar la precisión de la alarma y los tiempos de respuesta.

El informe ofrece una evaluación exhaustiva de los principales factores que impulsan la expansión del mercado, junto con un análisis regional detallado y la competitiva dinámica de la industria que influye en el panorama.

Mercado de gestión de alarmas clínicasDescripción general

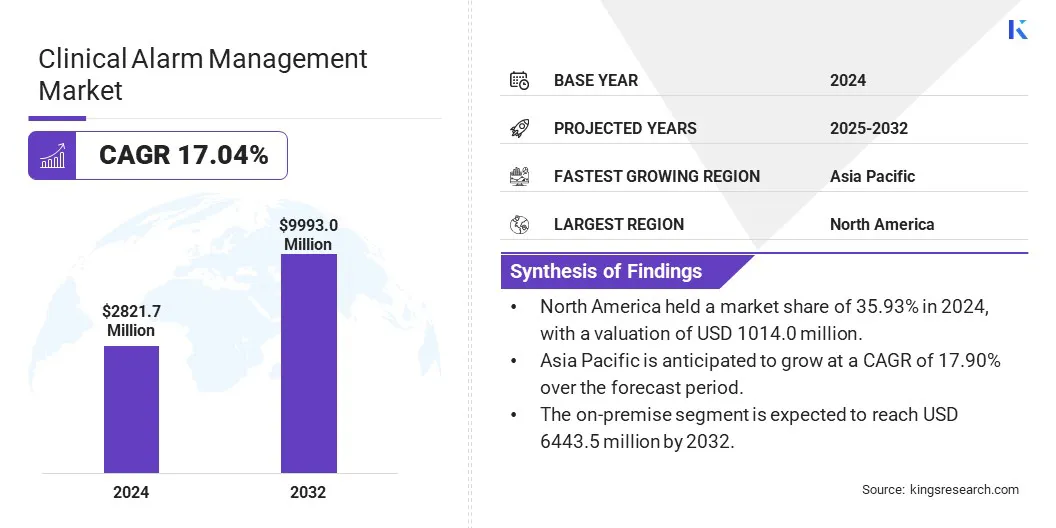

El tamaño del mercado global de gestión de alarmas clínicas se valoró en USD 2821.7 millones en 2024 y se proyecta que crecerá de USD 3292.1 millones en 2025 a USD 9993.0 millones para 2032, exhibiendo una tasa compuesta anual de 17.04% durante el período de pronóstico.

La expansión del mercado está impulsada por la creciente demanda de sistemas integrados de monitoreo de pacientes que mejoran la eficiencia del flujo de trabajo clínico y mejoran la seguridad del paciente a través del acceso y análisis de datos en tiempo real. La creciente conciencia de la fatiga de la alarma entre los profesionales de la salud está provocando inversiones en tecnologías avanzadas.

Las principales empresas que operan en la industria de la gestión de alarmas clínicas son Baxter, Koninklijke Philips N.V., ASCOM, Stryker, Connexall, Globestar Systems Inc, Medtronic, Masimo, Spok Inc, GE Healthcare, Drägerwerk AG & Co. KGAA, Shenzhen Bio Mindicical Electronics Co. y West-CoM Nurse Systems, Inc., Inc., Inc.

Además, los hospitales ingresan cada vez más a las asociaciones a largo plazo con proveedores de tecnología para garantizar un acceso constante a sistemas de monitoreo avanzado y actualizaciones continuas de software. Las asociaciones facilitan la integración perfecta de tecnologías actualizadas y acceso a datos en tiempo real en múltiples departamentos.

En mayo de 2024, el Centro Médico de la Universidad de Radboud firmó una asociación estratégica de 10 años con Royal Philips para implementar un ecosistema de monitoreo de pacientes en todo el hospital. El acuerdo proporciona a todos los departamentos en Radboudumc acceso a las últimas tecnologías de monitoreo de Philips y actualizaciones continuas de software, clínicos y de seguridad. La colaboración tiene como objetivo reducir las alarmas, mejorar la toma de decisiones clínicas y permitir el acceso a los datos en cualquier momento, mejorar la seguridad y los resultados del paciente.

Destacados clave:

El tamaño del mercado de gestión de alarmas clínicas se registró en USD 2821.7 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 17.04% de 2025 a 2032.

América del Norte tenía una cuota de mercado de 35.93% en 2024, con una valoración de USD 1014.0 millones.

El segmento de solución obtuvo USD 1752.1 millones en ingresos en 2024.

Se espera que el segmento de sistemas de llamadas de enfermería llegue a USD 2991.9 millones para 2032.

Se anticipa que el segmento centralizado es testigo de la tasa compuesta anual del 17.36% durante el período de pronóstico

Se espera que el segmento local llegue a USD 6443.5 millones para 2032.

El segmento de hospitales y clínicas obtuvo USD 702.2 millones en ingresos en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 17.90% durante el período de pronóstico.

Conductor de mercado

Creciente preocupaciones sobre la fatiga de la alarma

La creciente preocupación por la fatiga de la alarma está alimentando la expansión del mercado, promoviendo a los proveedores de atención médica a buscar tecnologías avanzadas que puedan reducir efectivamente las alarmas innecesarias y la sobrecarga de alerta. Las alarmas excesivas y frecuentes a menudo desensibilizan al personal clínico, lo que lleva a respuestas retrasadas o perdidas a eventos críticos.

Al priorizar las soluciones que racionalizan las notificaciones de alarma y mejoran la relevancia de las alertas, las organizaciones de atención médica tienen como objetivo mejorar la eficiencia clínica y la toma de decisiones. Esta demanda respalda la intervención más rápida, fomentando un entorno más seguro y cómodo al tiempo que mejora la seguridad general del paciente y la calidad de la atención.

Según Providence Health Care, hasta el 95% de las alarmas clínicas son falsas o no activables. Este aluvión frecuente de alertas puede aumentar la ansiedad del paciente, interrumpir el sueño y desensibilizar a los médicos, lo que afecta la calidad de la atención.

Desafío del mercado

Altos costos de implementación y mantenimiento

Un desafío importante que obstaculiza la expansión del mercado de gestión de alarmas clínicas es el alto costo de implementación y mantenimiento asociados con la implementación de sistemas avanzados. La configuración de tales soluciones exige un capital sustancial para el hardware, el software, la integración y la capacitación del personal.

Además, los gastos continuos para el mantenimiento del sistema, las actualizaciones y el soporte técnico se suman a la carga financiera. Estos desafíos económicos restringen la adopción de sistemas integrales de gestión de alarmas.

Para abordar este desafío, las empresas están desarrollando soluciones de gestión de alarmas clínicas escalables y modulares que se pueden personalizar en función del tamaño y el presupuesto de la instalación. Las empresas ofrecen plataformas basadas en la nube con modelos de suscripción, reduciendo la necesidad de una inversión inicial significativa. Además, se centran en la integración perfecta con la infraestructura hospitalaria existente para evitar revisiones costosas del sistema.

Tendencia del mercado

Configuración de alarma personalizada

La configuración de alarma personalizada está surgiendo como una tendencia clave en el mercado. Este cambio permite a los proveedores de atención médica adaptar los umbrales y notificaciones de alarma de acuerdo con la condición y necesidades únicas de cada paciente.

Al personalizar estas configuraciones, las falsas alarmas y las alertas innecesarias se reducen significativamente, lo que ayuda a minimizar la fatiga de la alarma entre los cuidadores. Este enfoque dirigido asegura que las alarmas sean más relevantes y significativas, lo que permite respuestas más rápidas y precisas a situaciones críticas.

En febrero de 2024, Royal Philips recibió la autorización de la FDA 510 (k) para su último software de monitor de pacientes Intellivue, con el paquete de alarma de Philips Sounds. La solución reduce el ruido de alarma de monitoreo del paciente hasta en un 66%. Diseñado en colaboración con médicos y expertos en sonido, esta innovación fomenta un entorno más terapéutico para pacientes y cuidadores.

Informe de mercado de gestión de alarma clínica instantánea

Segmentación

Detalles

Por componente

Solución,Servicios

Por producto

Sistemas de llamadas de enfermería, monitores fisiológicos, alarmas de cama, sistemas de integración EMR, ventiladores, otros

Por tipo

Centralizado, descentralizado

Por despliegue

Basado en la nube, en las instalaciones

Por la industria del uso final

Hospitales y clínicas, entornos de atención domiciliaria, instalaciones de atención ambulatoria, instalaciones de atención a largo plazo, centros de especialidad, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (solución y servicios): el segmento de solución ganó USD 1752.1 millones en 2024 debido a la creciente adopción de tecnologías avanzadas de gestión de alarmas y servicios de integración.

Por producto (sistemas de llamadas de enfermería, monitores fisiológicos, alarmas de lecho, sistemas de integración EMR, ventiladores y otros): el segmento de sistemas de llamadas de enfermería tenía una participación de 29.90%en 2024, alimentada por una creciente demanda de soluciones eficientes de comunicación y seguridad de los pacientes.

Por tipo (centralizado, descentralizado): se proyecta que el segmento descentralizado alcanzará USD 5892.9 millones para 2032, debido a una mayor flexibilidad y escalabilidad ofrecida por los sistemas de gestión de alarmas descentralizados.

Por despliegue (basado en la nube, en las instalaciones): el segmento local tenía una participación de 65.67%en 2024, impulsada por la preferencia de los proveedores de atención médica por la seguridad y el control de datos dentro de su infraestructura de TI.

Según la industria del uso final (hospitales y clínicas, entornos de atención domiciliaria, instalaciones de atención ambulatoria, instalaciones de atención a largo plazo, centros especializados y otros): se proyecta que el segmento de hospitales y clínicas alcanzará los USD 2492.4 millones en 2032, fomentados al aumentar las inversiones en sistemas de monitoreo y alarma de pacientes para entornos de atención crítica.

Mercado de gestión de alarmas clínicasAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de gestión de alarmas clínicas de América del Norte se representa una participación de alrededor del 35.93% en 2024, valorada en USD 1014.0 millones. Este dominio se ve reforzado por la rápida adopción de tecnologías de salud avanzadas centradas en mejorar el monitoreo de los pacientes y la precisión de la alarma.

Además, los proveedores de atención médica implementan cada vez más soluciones integradas que combinan la agregación de datos en tiempo real, la visualización y los sistemas de monitoreo habilitados para dispositivos móviles. Estas tecnologías facilitan una mayor vigilancia de los pacientes y apoyan la toma de decisiones clínicas proactivas, reduciendo la fatiga de la alarma y la mejora de la eficiencia del flujo de trabajo.

Además, la innovación continua en la gestión del protocolo digital permite a los hospitales racionalizar las notificaciones de alarma y priorizar alertas críticas de manera más efectiva. La robusta infraestructura de salud de la región y un enfoque en mejorar la seguridad del paciente contribuyen aún más al dominio de la región.

En enero de 2025, Airstrip Technologies adquirió la salud de Decisio para fortalecer su apoyo a la decisión clínica y las capacidades de gestión de alarmas. La integración de las herramientas de agregación y visualización de datos de Decisio fortalece la vigilancia de los pacientes y la gestión del protocolo digital, Apoyo a las soluciones de monitoreo en tiempo real y habilitados para dispositivos móviles en más de 675 hospitales estadounidenses.

La industria de gestión de alarmas clínicas de Asia-Pacífico crecerá a una tasa compuesta anual de 17.90% durante el período de pronóstico. Este crecimiento se alimenta al aumentar el desarrollo de la infraestructura de la salud, el aumento de la adopción de tecnologías avanzadas de monitoreo de pacientes y una creciente conciencia de la importancia de reducir la fatiga de la alarma.

Además, la expansión de los servicios de salud en áreas urbanas y rurales está creando una fuerte demanda de soluciones de gestión de alarmas eficientes.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) sirve como la principal autoridad reguladora para la gestión de alarmas clínicas, estableciendo StandardSto garantiza la seguridad y minimiza la fatiga de la alarma.

En el Reino Unido, La Agencia Reguladora de Medicamentos y Productos de Atención Médica (MHRA) es la autoridad reguladora principal para la gestión de alarmas clínicas. La MHRA se centra en garantizar la seguridad, la calidad y la eficacia dedispositivos médicosy productos de atención médica relacionados.

En la India, La Organización de Control de Estándar de Medicamentos Centrales (CDSCO) regula los ensayos clínicos y las aprobaciones de medicamentos. CDSCO es responsable de otorgar permisos para ensayos clínicos y regular la venta e importación de medicamentos relacionados.

Panorama competitivo

Los principales actores en el mercado de gestión de alarmas clínicas se centran en colaboraciones estratégicas para acelerar la transformación digital y desarrollar soluciones habilitadas para AI. Están mejorando las capacidades de gestión de alarmas y optimizando los flujos de trabajo de cuidados críticos para mejorar la eficiencia y los resultados del paciente.

Además, están invirtiendo en tecnologías escalables e interoperables y plataformas basadas en la nube para permitir una integración de datos sin problemas en los sistemas de atención médica.

En febrero de 2025, Royal Philips firmó un memorando de comprensión (MoU) con SingHealth, el grupo de salud pública más grande de Singapur, para acelerar la transformación digital en la prestación de atención médica. La asociación tiene como objetivo desarrollar conjuntamente soluciones con AI, sistemas de gestión de datos predictivos y tecnologías inteligentes de UCI para mejorar los flujos de trabajo clínicos, optimizar la gestión de alarmas y mejorar la gestión de la capacidad de la UCI.

Lista de empresas clave enMercado de gestión de alarmas clínicas:

En noviembre de 2024GE Healthcare publicó los resultados de un estudio piloto de dos fases realizado con Cleveland Clinic que evalúa la solución de monitoreo continuo de retrato móvil. El estudio, que involucra a 250 pacientes posquirúrgicos, encontró que el 82% de las alarmas eran informativas, con un promedio de menos de tres alarmas por paciente por día. Esto ayudó a reducir la fatiga de la alarma y facilitar las intervenciones clínicas oportunas para mejorar la atención al paciente.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gestión de alarmas clínicas durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.